作者 | 于莹

三次递表均失效后,闪回科技近日第四次向港交所发起冲击,其IPO之路似乎已经陷入了递表——失效——再递表的艰难循环。

从2024年2月到2025年8月,这家在二手消费电子赛道深耕多年的企业,曾多次向资本市场发起冲击,却都铩羽而归。

表面上看,或许是市场环境变化、监管审核趋严等外部因素所致,但剥开层层表象可以发现,真正阻碍闪回科技登陆资本市场的,或许是其从诞生之初就埋下的商业模式隐患——极度单一的业务结构,缺乏足够的想象空间。

长期以来,公司主要做二手手机回收业务,2023年至2025年有超九成的收入来自二手手机销售,笔记本电脑、平板电脑等其他品类仍处于探索阶段。

但二手手机回收本就是一门毛利微薄的生意,非标品的质检成本、技术迭代带来的库存贬值风险、全链条的硬性运营成本,都在不断挤压企业的利润空间。

即便是行业龙头万物新生,也直到2025年才勉强实现盈利。而闪回科技由于缺乏多元化的收入来源,公司毛利率始终在6%左右徘徊,盈利空间过窄。

值得关注的是,为了支撑早期的快速扩张,闪回科技进行了多轮融资,但资本在带来资金的同时,也带来了大笔的赎回负债。截至2026年3月31日,公司赎回负债账面值已达8.58亿元,而现金及现金等价物仅为1.6亿元,资金缺口巨大。

尽管投资者已两次同意延长上市期限,但这只是暂时缓解了流动性危机,并未解决根本问题。如果闪回科技不能尽快打破业务单一的困局,拓展新的收入增长点,那么无论多么努力冲刺港交所,其商业模式的脆弱性也终将暴露在资本市场的审视之下。

1、手机回收业务占九成,市场份额仅1.6%

在二手消费电子赛道,闪回科技主要专注于为品牌商提供线下以旧换新配套服务,并在此基础上构建了从回收到销售的完整业务链条。

目前,公司旗下拥有“闪回收”与“闪回有品”两大核心品牌,分别承担上游货源获取与下游产品销售的功能,形成了分工明确、流程闭环的线性业务体系。

“闪回收”作为回收端品牌,核心能力在于将标准化回收服务嵌入主流消费电子品牌及运营商的线下门店网络。截至2025年末,公司已与全国31个省份超过7.7万家线下门店建立合作,消费者在门店购买新机时,可同步完成旧机的现场检测、智能估价与即时回收。

这些回收的二手设备经过公司标准化的质检、分级与数据清除处理后,绝大多数再通过“闪回有品”平台进行转售。2025年,闪回有品线上平台为公司贡献了80.8%的销售收入。

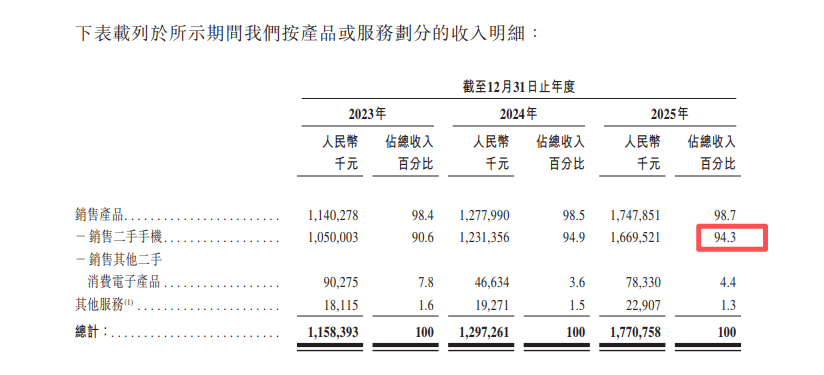

在业务规模稳步扩张的同时,公司收入也逐步增加。2023年至2025年,公司总营收从11.6亿元增长至17.7亿元,复合年增长率达到23.6%。

具体来看,公司业务存在较为明显的集中性。2025年,二手手机销售收入占当期总收入的94.3%,笔记本电脑、平板电脑等其他二手电子产品及配套服务收入合计仅占4.4%,且其他品类的业务拓展仍处于早期探索阶段,尚未形成规模。

(图 / 招股书)

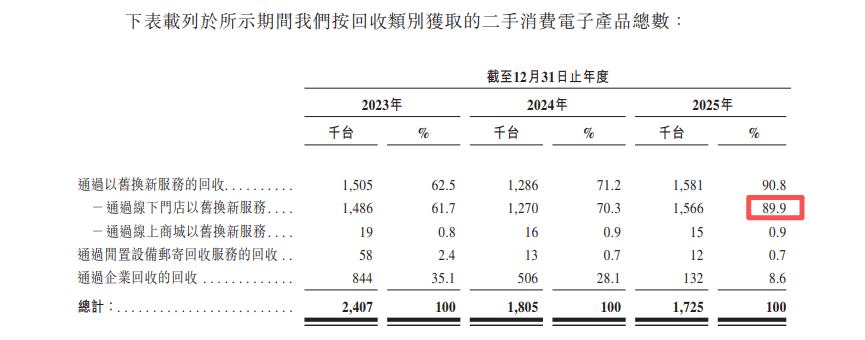

除了产品品类的集中,公司在上下游渠道上也呈现出较高的依赖性。在采购端方面,2025年,公司89.9%的二手产品来自线下门店以旧换新渠道,其中前五大上游采购合作伙伴合计贡献了73.3%的采购额,其中第一大合作伙伴的采购占比达到38.6%。

(图 / 招股书)

销售端方面,公司收入高度依赖闪回有品线上平台面向B端商户的批发业务,线下企业销售及面向C端消费者的第三方电商平台收入占比相对较低。

这种渠道结构使得公司在产业链上下游的议价能力受到一定限制,直接体现为采购成本占总成本的比例从2023年的88.4%逐步上升至2025年的91.2%,一路走高。

另外,根据弗若斯特沙利文的数据,2025年中国二手手机回收市场仍处于高度分散的发展阶段,按手机装置总交易额计算,前五大市场参与者合计仅占19.7%的市场份额。

其中,闪回科技凭借在品牌商线下以旧换新细分领域的积累,以15亿元的交易额排名行业第三,但整体市场份额约为1.6%,与排名第一的万物新生(爱回收)(8.2%)和第二的转转(8.1%)相比,份额差距较为明显。

2、高成本压缩利润空间,毛利率是同行1/3

整体来看,二手手机回收是一门毛利空间相对有限的生意,对成本控制的要求较高,各环节的成本波动都可能直接影响盈利表现。

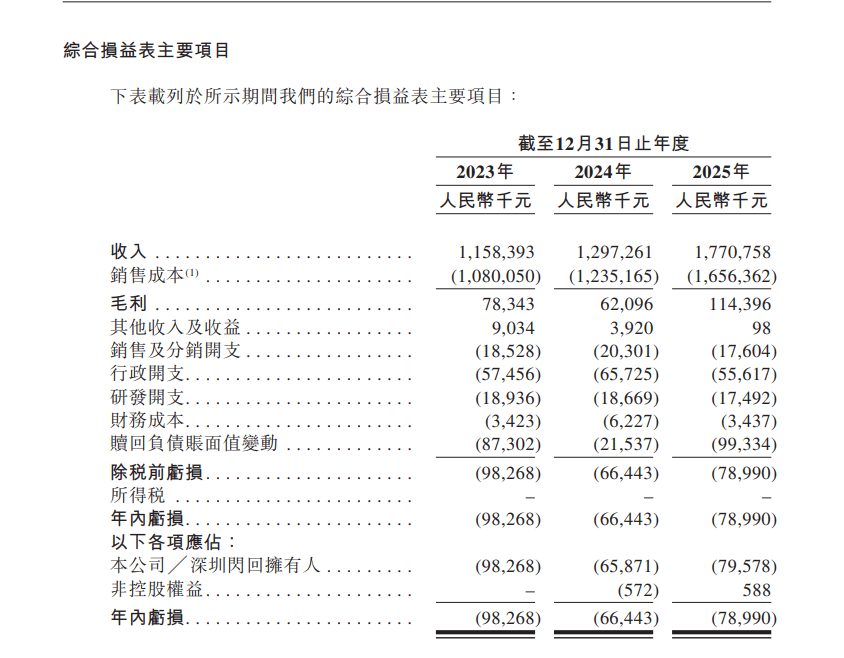

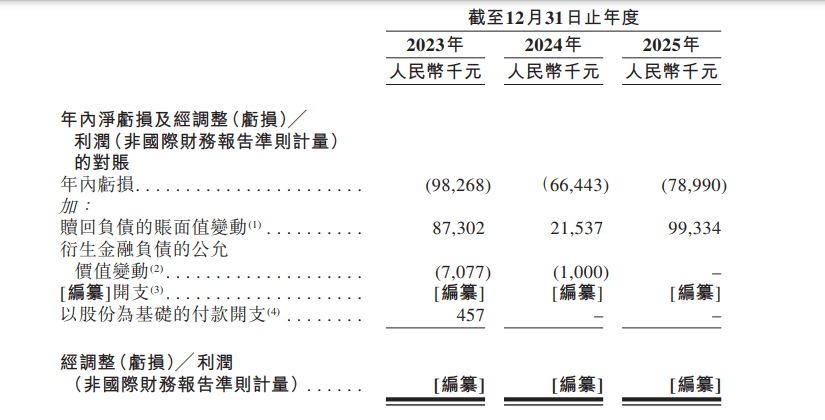

自成立以来,闪回科技尚未实现盈利。2021年至2025年累计亏损已超过3.5亿元。其中,2023年至2025年分别亏损9827万元、6644万元和7899万元。

尽管随着规模扩张,公司净亏损率从2023年的8.5%逐步收窄至2025年的4.5%,但盈利拐点仍未清晰显现。

(图 / 招股书)

实际上,即使是行业排名第一的万物新生,也是在2025年才刚刚实现盈利。

这与行业的特性有关。首先,二手手机作为典型非标品,每台设备的成色、配置、维修历史、电池健康度各不相同,无法像标准化工业品那样统一生产定价,这既推高了质检分级的人工成本,也难以完全避免定价误差。

其次,二手手机价格受新机发布、技术迭代冲击显著,同系列旧机可能在新机上市后短期内就下跌10%-20%,企业需承担库存持有期间的价格波动风险。

此外,回收、运输、仓储、数据清除到销售全链条存在大量不可省略的硬性成本,而二手产品缺乏品牌溢价,企业只能靠高周转赚取微薄差价。

在这样的行业底色下,企业的盈利空间很大程度上取决于能否通过模式创新摊薄成本、拓展收入来源,但闪回科技目前尚不完全具备这样的能力。

2023年-2025年,公司的毛利率分别为6.8%、4.8%及6.5%;而万物新生同期毛利率分别为20.3%、19.9%、20.7%,稳定在20%左右,是闪回科技的三倍有余。

之所以出现如此大的差距,与企业的运营模式不同有关。

在电商和二手交易行业中,1P(1stParty,第一方)和3P(3rdParty,第三方)是两种业务模式,核心区别在于平台是否拥有商品所有权以及盈利方式。

其中,1P是自营模式,就是平台作为“卖家”直接参与商品交易的全过程。转转、闪回科技都是这种类型,平台深度参与回收、质检、定价、销售的全链条,靠交易差价与服务费用盈利。

3P就是平台作为“中介”,不参与商品买卖,只为买卖双方提供交易场所和配套服务,以闲鱼为主要代表,只收取交易提成,不参与交易本身。

而万物新生旗下的爱回收早已不再是只做1p业务,而是构建了“1P自营+3P平台”的双轮驱动模式。其中,3P平台业务,包括拍机堂B2B平台和拍拍B2C平台,业内普遍将其定义为高毛利率业务。

2025年,万物新生总营收达210.5亿元,其中1P自营业务收入193.8亿元,占比高达92.1%;3P服务业务收入16.7亿元,同比增长12.4%,规模占比虽然仅有7.9%,但却拉动了整体毛利率水平,使其综合毛利率始终维持在20%左右的水平。

相比之下,闪回科技的业务结构极度单一,94.3%的收入来自二手手机销售,5.7%来自其他服务,且其他服务主要是为品牌商提供的以旧换新配套服务,并非真正意义上的平台业务。

即使在双方都有的1P自营业务上,万物新生的毛利率也显著高于闪回科技。中信建投证券研报、闪回科技招股书综合资料显示,2025年,万物新生1P业务毛利率为13.8%,比闪回科技6.0%的产品销售毛利率高出一倍以上。

而闪回科技毛利率持续低迷的根源在于高企的销售成本。

公司的销售成本主要包括二手消费电子产品的采购成本、宣传服务费及佣金、物流成本等。其中,产品的采购成本为最主要的销售成本,于2025年约占总成本的91.2%;其次是推广服务及佣金费用,约占总成本的6.4%。

3、小米的双线布局,闪回科技陷入微妙境地

在二手手机回收赛道,主流二手手机交易平台大多背后有互联网巨头的深度支持:如万物新生与京东、闲鱼与阿里,均在股权绑定的基础上获得了来自巨头生态的稳定流量、技术与供应链支持。

而闪回科技的核心股东并非综合型互联网平台,而是以小米集团为代表的单一手机厂商。闪回科技与小米系的绑定始于2018年的A轮融资,此后双方合作不断深化。

截至最新招股书日期,小米集团通过天津金米投资合伙企业持有闪回科技6.83%的股份,雷军间接持股的顺为资本则通过上海闻微持股3.90%,小米系合计控股约10.73%,为第二大股东方。

此外,小米还派遣了一名代表进入闪回科技的董事会担任非执行董事。

这种资本与业务的双重绑定,为闪回科技的早期发展提供了关键支撑。一方面,持续的融资为公司搭建全国性回收网络、投入技术研发提供了必要的资金保障;另一方面,小米作为全球领先的手机厂商,为闪回科技带来了稳定的货源支持。

从一定程度上来说,也正是依托于小米等品牌商的线下以旧换新渠道,闪回科技才得以在巨头林立的市场中占据一席之地。

值得一提的是,2021年6月,小米和顺为资本以及尚珹投资还对转转投资1亿美元。而“转转”也通过旗下控制的关联方“天津发条时光”,间接持有闪回科技约4.42%的股份。

行业老二投资了行业老三,双方既有竞争关系又有股权关系,而小米又同时是两家企业的投资方,这种错综复杂的利益捆绑关系,让市场对闪回科技与小米合作的稳定性、资源倾斜的优先级产生了疑问。

针对小米在二手回收赛道的多线布局是否会影响公司与小米合作的稳定性和优先级,「创业最前线」向闪回科技发去采访函进行了解,但截至发稿仍未获回复。

除了小米和转转,公司投资方阵容还包括同创伟业、深圳担保、深智城产投等机构。在获得资金与业务支持的同时,闪回科技也在账面上形成了巨额的赎回负债。

公司在多轮融资中,均向优先股投资者授予了附带赎回权的特殊条款:若公司未能在约定期限内完成“合格上市”,投资者有权要求公司按“投资本金加约定利息”或“赎回时股份公允价值”两者中的较高者赎回所持股份。

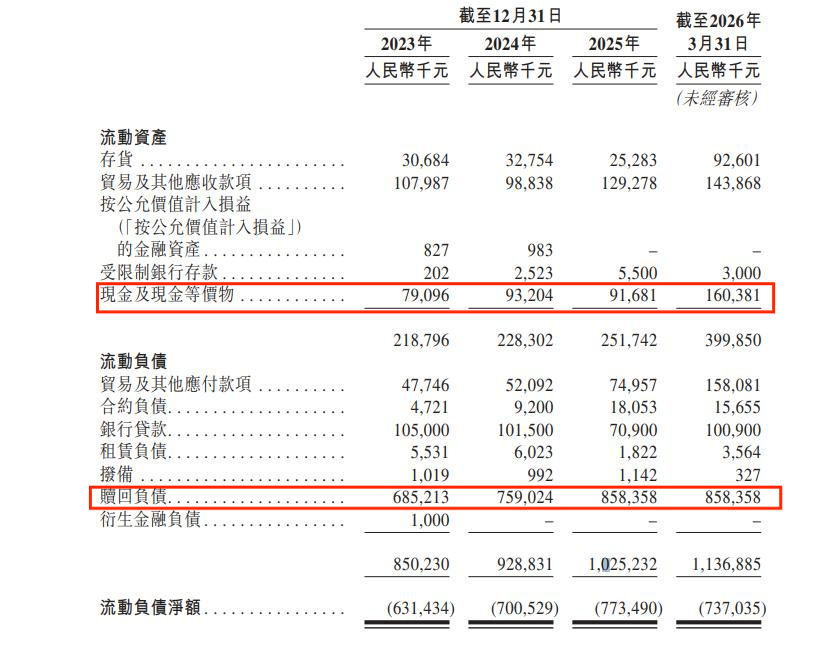

截至2026年3月31日,公司赎回负债账面值已达8.58亿元,占总流动负债的75%。而公司现金及现金等价物仅有1.6亿元,远不足以覆盖8.58亿元的赎回义务。

(图 / 招股书)

值得注意的是,赎回负债不仅带来了流动性风险,也对公司的利润表造成了显著影响。

2023年至2025年,赎回负债账面值变动分别产生了8730万元、2154万元和9933万元的非现金亏损,这也是导致公司持续亏损的重要原因之一。

虽然这些亏损在上市后会随着优先股转为普通股而消失,但在上市前的IPO关键时期,无疑会影响投资者对公司盈利能力的判断。

(图 / 招股书)

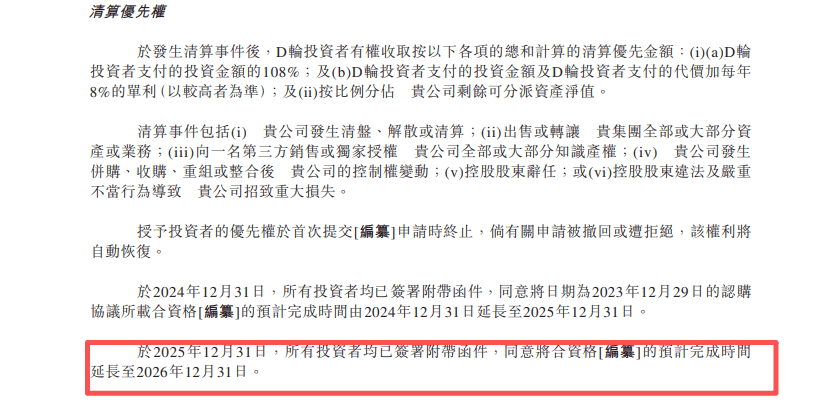

值得一提的是,此前闪回科技的招股书三次失效,投资者已两次同意将上市期限延期,最新延长时间至2026年12月31日,但这只是为闪回科技争取了半年的喘息时间,并未从根本上解决其面临的深层矛盾。

(图 / 招股书)

三次递表三次失效的经历也在一定程度上反映出,监管对于这种高度依赖单一品类、上下游议价权相对薄弱、平台化能力尚未充分显现的商业模式,正表现出越来越明显的谨慎态度。

对于闪回科技而言,接下来的半年不仅是IPO的关键窗口期,更是其向市场证明自身能够逐步打破路径依赖、探索可持续盈利模式的重要契机。

特别声明:本文为合作媒体授权DoNews专栏转载,文章版权归原作者及原出处所有。文章系作者个人观点,不代表DoNews专栏的立场,转载请联系原作者及原出处获取授权。(有任何疑问都请联系idonews@donews.com)