撰文 | 陈述

编辑 | 杨勇

题图 | 豆包AI

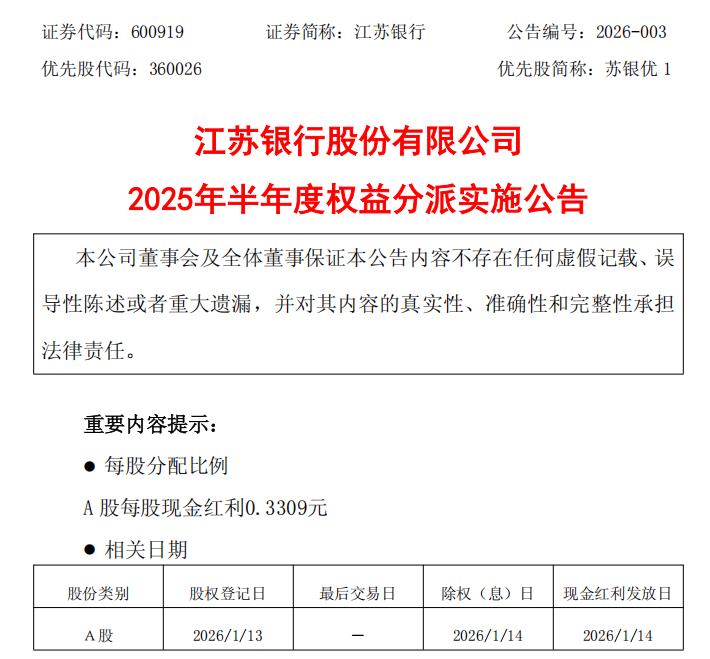

2026年1月8日,江苏银行发布《2025年半年度权益分派实施公告》,公告明确A股现金红利发放日为2026年1月14日。而针对资金来源方面,江苏银行则在2025年12月15日发布《江苏银行股份有限公司2025年金融债券(第四期)(债券通)发行公告》,公告所列发行规模为150亿元,期限为3年。

指数层面,2025年12月3日,富时罗素公布中国股票指数系列季度审核结果,富时中国A50指数成分股调整中,江苏银行移出成分股名单。由此,江苏银行从2025年6月进入成分股,到2025年12月移入备选股名单,间隔约6个月。

将分红、债券通金融债发行、指数调整结合来看,更像是一组同时奏响的乐章。江苏银行面对的不是单一旋律,而是一首需要高超技巧来平衡声部的交响乐。交易层面需跟上指数筛选的明快节奏,经营层面需稳住息差环境下的和声底座,资本层面则需协调股东回报与负债补充的强弱拍。而其中焦点,正是这首交响乐中,增长、回报与风险防控三大声部能否达成和谐统一的联动关系。

01、移出A50指数成分股,移入备选股名单

富时中国A50本轮调整中,部分个股进入成分股,部分个股进入备选股序列,相关报道将市值、流动性等要素视为指数筛选的关键词。对银行股而言,这类调整通常不直接等价为基本面状态,更常见的影响来自交易层面的相对变化,尤其是当被动型资金与指数相关产品需要依照规则调仓时,个股的成交活跃度、可交易性与稳定的买卖盘深度或容易进入市场定价的核心变量。

另一个容易被忽略的是备选股的含义,备选股更多承担候补角色,序列内个股具备进入成分股的可能,但并不意味着立即获得新增被动配置。对市场而言,这会形成一种差异化预期,成分股更接近规则约定的被动配置目标,备选股更接近可能性资产,两者在资金进入的确定程度上存在一定差别。

在具体层面,该轮调整往往会意味着交易侧的集中调仓可能,银行股在其中常面临两类挑战,一类来自板块内部同类银行的成长指标与分红稳健程度,另一类对照来自跨行业的主题属性与成交热度。当市场偏好更偏向高换手与强主题属性时,银行股在指数层面的相对吸引力或更容易受到交易维度的挑战。

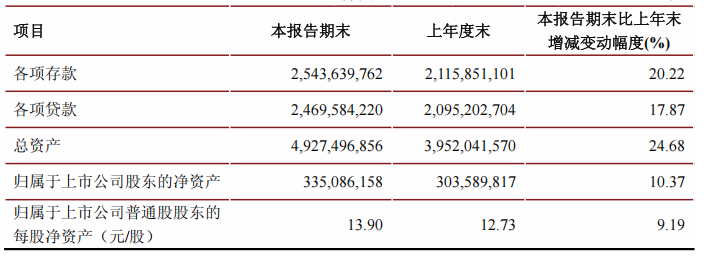

江苏银行在经营面的数据提供了另一组参照。江苏银行2025年第三季度报告显示,截至2025年三季度末资产总额为4.93万亿元,较年初增长24.68%。这类扩表强度在同业序列中并不低,但指数筛选并不只看规模增速,交易属性与市场参与度同样重要,规模扩张是否能够稳定转化为更高质量的估值承载力,即单位资产创造的市场价值;又是否能够匹配更稳定的交易深度与更可预期的回报,如稳定的分红政策。

图源:江苏银行2025年第三季度报告

因此,指数事件更像一张交易侧的压力表,它将银行股从单纯的经营层面,推向经营表现与资金配置偏好共同主导的定价环境。对江苏银行而言,这种环境或会面临两方面挑战。一是盈利与风险指标需要持续维持稳定区间,避免扩表强度放大盈利波动;二类是分红稳定性、回报可预期性、负债端资金组织能力,通过更一致的预期管理,从而降低估值折价在交易层面被放大的概率。

在这一意义上,分红与发债并非彼此独立,它们与指数事件共同指向同一个命题,现金分红提供股东回报的确定感,金融债发行提供负债端资金组织与期限管理的工具,两者结合在一起,决定市场对增长是否能够在资本消耗可控前提下延续的判断。

02、营收弹性与盈利结构

从经营面看,江苏银行2025年第三季度报告显示,其前三季度营业收入同比增长7.83%,利息净收入同比增长19.61%,手续费及佣金净收入同比增长19.97%,归属于母公司股东的净利润同比增长8.32%。在收入构成上,利息净收入增速显著高于营业收入增速,表明利息业务仍是收入端的主要拉动项,同时也意味着非息项目对收入增量的贡献或较为分化。报告利润表中公允价值变动净收益为负值,与非息项目波动共同构成利润端的结构差异。利息净收入承担更强的增长支撑作用时,或值得关注其净息差变化与资产端定价能力。

图源:江苏银行2025年第三季度报告

手续费及佣金净收入同比增长19.97%这一表现,有必要置于行业背景中来看。行业层面,监管部门披露的商业银行净息差在2025年前三季度处于收窄环境。而江苏银行非息收入能否提供更稳的增量,往往影响利润增速对利差波动的敏感程度。江苏银行在前三季度呈现出较快的手续费及佣金净收入增速,但需关注其增长的具体来源构成,以及各细分业务的稳定性差异所带来的挑战。

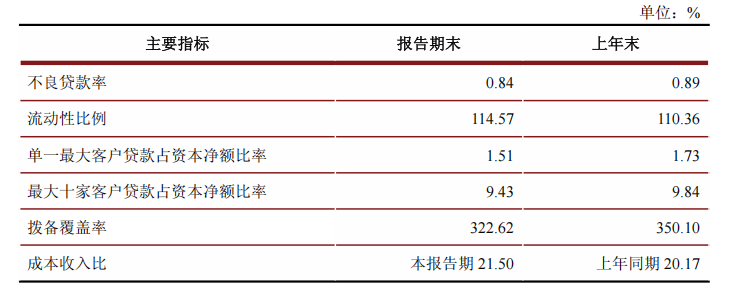

资产质量与拨备方面,江苏银行2025年第三季度报告显示,不良贷款率为0.84%,较年初下降0.05个百分点,拨备覆盖率为322.62%。同时,报告披露拨备覆盖率较上年末350.10%有所下降,成本收入比为21.50%,上年同期为20.17%。这组数据一定程度上可以用来判断其竞争力与波动因素两个方面,不良率与拨备覆盖率在城商行中具备较强竞争力,但拨备覆盖率的回撤与成本收入比上行,也表明其利润弹性值得进一步关注。

图源:江苏银行2025年第三季度报告

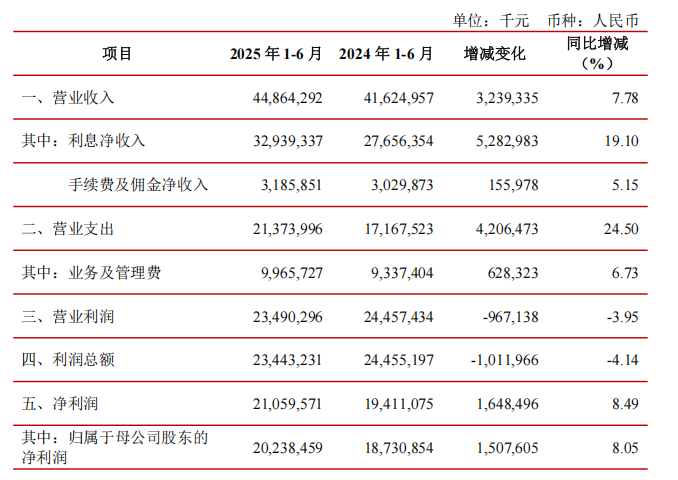

而将江苏银行2025年半年度报告与其第三季度报告结合来看,可以看到阶段变化。其半年报显示,其上半年营业收入同比增长7.78%,利息净收入同比增长19.10%,手续费及佣金净收入同比增长5.15%,归属于母公司股东的净利润同比增长8.05%。

图源:江苏银行2025年半年度报告

在其2025年第三季度报告数据中,手续费及佣金净收入增速提升至19.97%,与2025年半年度报告的5.15%形成差异。这种变化的考量并不在于规模大小,而在于当净息差波动时,非息增量对利润的缓冲作用是否增强。扩表对资本与负债端指标提出更高要求。江苏银行2025年第三季度报告显示,其核心一级资本充足率8.61%,一级资本充足率11.28%,资本充足率12.47%,杠杆率6.27%,流动性覆盖率191.81%。这些指标处于监管要求之上,但在资产增速较高的背景下,也值得关注资本消耗速度以及负债成本变化对利润的侵蚀风险。

图源:江苏银行2025年第三季度报告

由此,江苏银行2025年第三季度报告的数据揭示了一个清晰的现实,增长根基稳固,新动能开始显现,但成本与拨备的变动也提示了潜在压力。当这些具体的经营数据摆在面前,它自然而然地指向了下一个问题,在如此发展态势下,如何调配财务资源,以巩固既有优势、应对潜在波动,并满足股东与市场的期待?

03、60.72亿元分红与150亿元金融债券

2026年1月8日,江苏银行《2025年半年度权益分派实施公告》,A股每股现金红利0.3309元,合计派发现金红利60.72亿元,股权登记日为2026年1月13日,除权除息日与现金红利发放日均为2026年1月14日。

江苏银行分红的意义并不限于金额本身,更关键的是提供一项可量化的股东回报参照。在指数调整可能带来交易波动之际,现金分红则直接佐证了其现金创造能力与分配意愿。而对银行股来说,分红稳定性往往与估值波动幅度相关,尤其在利率环境变化导致净息差承压时,现金回报在投资者视角中的权重会提升。

与此同时,分红与扩表通常会共同关注其资本内生补充能力。江苏银行2025年第三季度报告,其核心一级资本充足率8.61%。在资产增长较快的年份,现金分红规模越大,对利润留存与资本内生补充的要求越高,关注点可能移向外部融资工具与负债端资金补充方式。

2025年12月15日,《江苏银行股份有限公司2025年金融债券(第四期)(债券通)发行公告》披露,本期债券发行规模150亿元,期限3年,簿记建档日为2025年12月18日,发行期为2025年12月18日至2025年12月22日,缴款截止日与起息日为2025年12月22日。募集资金用途方面,公告表述为在满足投资者需求基础上,募集资金用于满足资产负债配置需求,丰富资金来源,优化负债期限结构,促进各项业务健康发展。就用途表述而言,该工具更偏向资金来源与负债期限结构优化,而非资本补充工具,因此与分红之间更接近资金来源补充支持资产端投放的关系,而非融资覆盖分红。

将分红与发债结合起来看,可以对应更完整的资本与资金侧需求,而扩表速度较快,资产总额较年初增长24.68%,盈利仍以利息净收入为底座,手续费及佣金净收入在第三季度阶段增速提升,风险指标保持在较优区间,同时拨备覆盖率与成本收入比的变化也进入利润波动的变量集合。在这一组合下,现金分红强化股东回报的可预期性,金融债发行强化资金来源的可用性,二者共同关系到增长能否在风险可控与资本充足的边界内持续推进。

回到指数调整本身,富时中国A50备选股名单更像一张市场考卷,关系的不只是规模,还包括流动性、交易参与度、回报稳定性与资本消耗速度等多重因素。江苏银行以其2025年第三季度报告提供经营面的坐标,也以分红与发债提供资本与资金层面的补充。

指数筛选可能强化市场对流动性与可交易性的偏好,对于江苏银行乃至同业机构而言,真正的挑战在于,如何在规模扩张的“航海图”、股东回报的“压舱石”与市场流动性的“风向标”之间,为自己的航船设定一条可持续的航线。这条航线的最终航向,将取决于其导航艺术能否解决两大核心命题,非息收入如何兑现为稳定动力?高速扩张又如何与资本、拨备达成持久平衡?