近日,人人租母公司广州研趣信息科技股份有限公司(下称“人人租”)在港交所递交招股书,拟香港主板IPO上市,申万宏源香港担任独家保荐人。人人租这类平台并非只是提供入口、撮合交易、收取费用。入口只是开始,真正需要长期深耕的是商家为何愿意持续付费、用户为何愿意在这里完成租用,以及平台为何能在交易全链条里站稳脚跟,不让风险与体验互相拧巴。

对租用平台而言,信任是生意的基石。2025年4月,央视财经曾揭露人人租平台存在的消费问题,后续人人租平台对相关问题进行了整改。整改报告中提到,对于经营异常的商家予以下架、对商家出租未经过平台检测的二手手机行为进行禁止等。2025年8月,人人租因违法违规收集使用个人信息,被国家计算机病毒应急处理中心点名。

人人租冲刺IPO并非某个单一指标的高低,而是平台收入依赖程度、获客成本、履约与风控三者之间的拉力,也是其能否从交易佣金延伸为交易保障能力与商家经营工具。

01、佣金仍是主引擎

平台型生意最先要看“钱从哪里来”。收费面向商家还是面向用户,收取交易佣金还是收取工具订阅费,决定了收入是紧跟交易起伏,还是更容易沉淀为相对稳定的服务费。对租用平台而言,下单只是一个瞬间,交付、退换、结算、售后贯穿始终,若收入主要来自交易佣金,平台就更需要持续维持交易活跃与转化效率;若工具费与增值服务占比更高,平台就更有机会将能力沉入商家的日常经营。

人人租的收入更依赖哪一类服务,可以先将其总收入按服务类别拆分,进而看其平台服务内部的佣金与SaaS权重,从源头一窥其收入结构的真实分量。

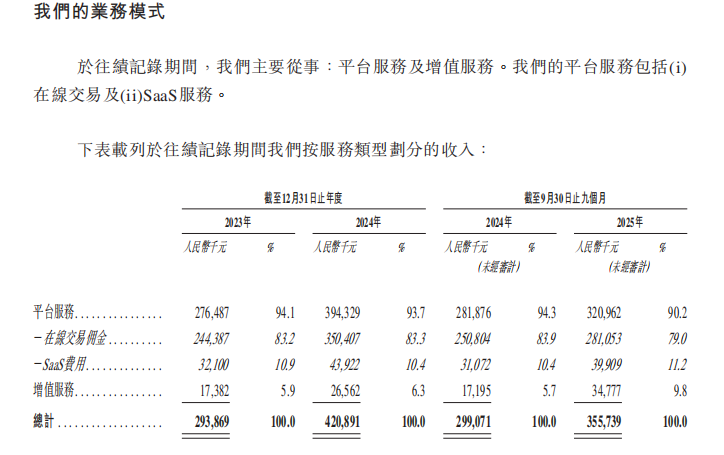

招股书将收入按服务类型分为平台服务与增值服务。平台服务在截至2023年12月31日止年度占总收入94.1%,截至2024年12月31日止年度占93.7%,截至2024年9月30日止九个月占94.3%,截至2025年9月30日止九个月占90.2%。

其中,在线交易佣金在上述期间分别占总收入83.2%、83.3%、83.9%、79.0%,SaaS费用分别占总收入10.9%、10.4%、10.4%、11.2%。增值服务在上述期间分别占总收入5.9%、6.3%、5.7%、9.8%。

图源:招股书

数字不会说谎,其招股书显示,平台服务始终处于主导区间,在线交易佣金是最大来源。SaaS费用占比在10.4%至11.2%之间小幅摆动。增值服务占比从5.9%升至9.8%,增量主要来自非佣金部分,但总体仍未改写收入重心仍以佣金为核心的格局。

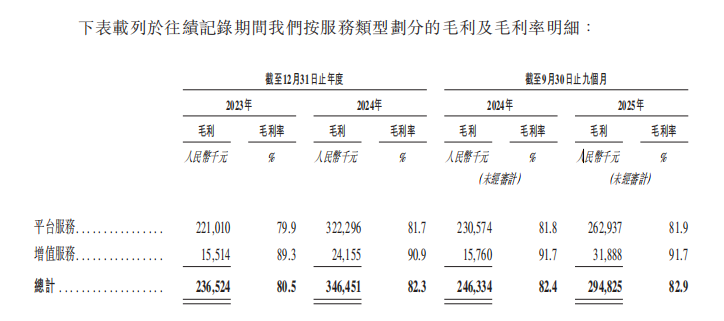

当收入仍高度依赖交易佣金时,毛利率能否撑起长期投入,则是另一组绕不开的数据。其招股书显示,毛利占总收入的比例在截至2023年12月31日止年度为80.5%,截至2024年12月31日止年度为82.3%,截至2024年9月30日止九个月为82.4%,截至2025年9月30日止九个月为82.9%。

图源:招股书

这组毛利率数据意味着两点,其一,平台服务作为收入主体,毛利率维持在接近80%的区间,交易佣金类收入具有较强的毛利空间,其二,增值服务毛利率长期高于平台服务,若增值服务占比提升,理论上有助于提升综合毛利率,但前提是规模扩张不引发销售成本的同步上行。

容易被忽略的一点是,毛利率只覆盖销售成本,并不覆盖销售及营销开支、一般及行政开支等投入,因此平台服务毛利率在截至2025年9月30日止九个月达到81.9%,并不直接代表获客投入与商家服务投入已经进入更省力的状态。

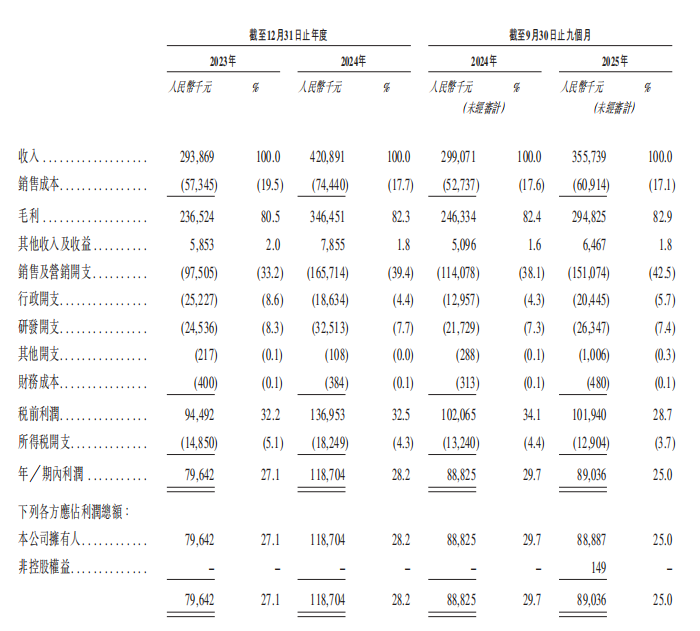

招股书显示,在截至2025年9月30日止九个月,销售及营销开支占总收入的比例为42.5%。截至2023年12月31日止年度,销售及营销开支占总收入的比例为33.2%。截至2024年12月31日止年度,销售及营销开支占总收入的比例为39.4%。

招股书还给出了一个对冲,利润并未因营销开支高企而消失。据其招股书,年内利润占总收入的比例在截至2025年9月30日止九个月为25.0%,截至2024年9月30日止九个月为29.7%,截至2024年12月31日止年度为28.2%,截至2023年12月31日止年度为27.1%。

图源:招股书

这种高毛利、高营销、仍有较高利润占比的组合背后,人人租当前的盈利状态,是更多来自商业模式本身的抽佣效率,还是来自获客处于更有利的阶段。若竞争加剧,营销开支占比是否仍会走高,利润占比是否能守住,或会成为一大悬念。

招股书显示,其税前利润占总收入的比例在截至2025年9月30日止九个月为28.7%,截至2024年9月30日止九个月为34.1%,截至2024年12月31日止年度为32.5%,截至2023年12月31日止年度为32.2%。

利润占比在不同期间出现波动,但仍处在相对高位,那么,人人租的增长究竟来自哪里。是商家贡献更多还是用户贡献更多,抑或是单个商家的交易密度更高?

02、增长“赛跑”

从平台视角看,商家的稳定性往往比短期交易更重要,因为它决定了供给是否丰富,也决定了用户点开平台时能否看到刚好需要的那一款。招股书引用灼识咨询的资料指出,截至2025年9月30日止九个月,其日均交易订单量已超过13000笔,且活跃入驻商家留存率达86.5%,远高于行业30%至50%的水平。

这在一定程度上能形成一定对照,日均万单说明平台跑通了交易规模,而商家愿意留下,说明规模背后不只有流量,还有可持续的经营价值。招股书进一步指出,这一留存率“远高于行业30%至50%的水平”,这组差距更像在说,人人租在供给端的吸引力并非偶然,而是某种能力的体现。

86.5%这个留存率可能代表商家并非一来就走,平台确实能提供一定价值。但这也需要结合营销开支数据一起衡量,因为留存率高,可能来自产品力,也可能来自持续投放带来的外部流量回馈,二者对长期现金效率的意义并不相同。

行业位置也会影响增长“赛跑”的难度。招股书引述灼识咨询的资料称,2024年排名前五的租用消费平台占总市场份额的约52.4%,其于2024年实现约人民币75亿元的GTV,按GTV计名列全国首位,市场份额约为27.5%。

增长是否健康,不只看份额,还要看客户集中度。招股书显示,截至2025年9月30日止九个月,来自最大客户的收入占总收入2.8%,截至2024年12月31日止年度为2.3%,截至2023年12月31日止年度为1.4%。而截至2025年9月30日止九个月,其来自前五大客户的收入合计占总收入8.7%,截至2024年12月31日止年度为6.5%,截至2023年12月31日止年度为5.7%。

客户集中度不高,可能意味着平台并非依赖少数大商家获得增长,其抗单一客户波动的能力相对较强。与此同时,前五大客户合计占比从5.7%到8.7%的变化,也可能说明,随着平台扩大,头部商家对收入的贡献会有所上升。

图源:招股书

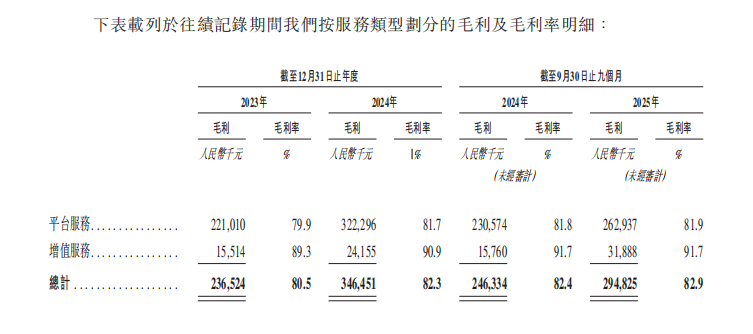

不过,前述分析了整体毛利率情况,但从毛利率拆分看,增值服务的毛利率则在截至2023年12月31日止年度为89.3%,截至2024年12月31日止年度为90.9%,截至2024年9月30日止九个月为91.7%,截至2025年9月30日止九个月为91.7%。

对增长质量更关键的一点正在于,增值服务在截至2025年9月30日止九个月维持91.7%的高毛利率时,平台能否持续扩大服务覆盖面,并在不显著增加销售成本的前提下,逐步形成更稳定的服务费收入,这才更接近“佣金之外”的真正增量。

03、覆盖全链条的边界

因为租用的链条相对较长,下单只是开始,交付、使用、退换、结算、风控等,每一步都与用户的真实用机过程高度相关。

招股书对平台覆盖的交易全链条给出描述,包含商家与用户沟通、订单生成、智能订单匹配、风险评估、产品交付、支付结算、交易后服务等环节。

覆盖全链条的价值在于,平台是否愿意以及如何为这些环节承担责任。对普通用户而言,一次租用可能有不少顾虑,譬如,担心物品成色、售后扯皮、退换麻烦等等,这就需要用规则与执行抵消用户的顾虑。

招股书披露,其设有专职用户服务团队,以确保及时回应用户。同时指出,提供令人满意

的交易后服务是其成功的关键要素。它增强其产品的价值链,提高用户的满意度。其用户服务团队会记录咨询、反馈及投诉,以及任何调查结果或解决措施。及时协助处理客户投诉,并在必要时开展进一步调查。

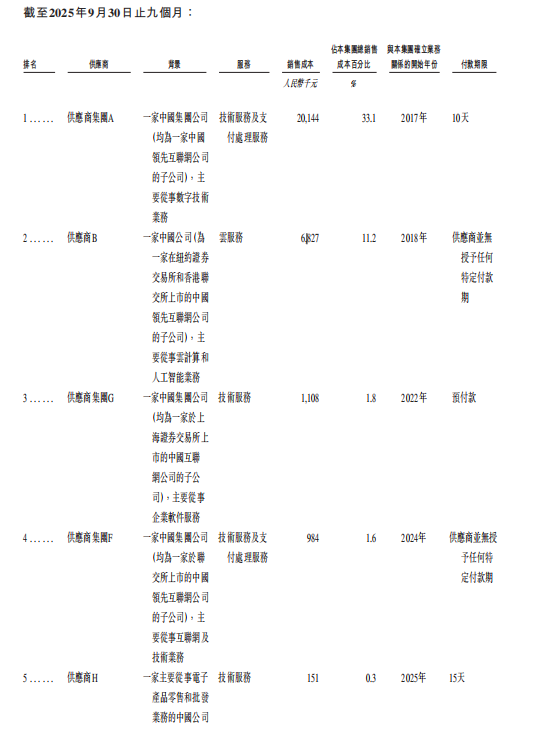

而另一数据背后的边界是,平台对外部技术与服务供应商的依赖程度。招股书显示,其以销售成本计,截至2025年9月30日止九个月,最大供应商占销售成本33.1%,截至2024年12月31日止年度为33.7%,截至2023年12月31日止年度为44.1%。

图源:招股书

与此同时,招股书显示,以销售成本计,截至2025年9月30日止九个月,前五大供应商合计占销售成本48.0%,截至2024年12月31日止年度为42.6%,截至2023年12月31日止年度为49.7%。

工具价值若能真正沉淀,SaaS占比则可能上行,销售及营销开支占比可能出现下降,经营更可能走向以存量商家与复购驱动为主。

由此再看其利润数据,在截至2025年9月30日止九个月,其年内利润占总收入25.0%。对平台自身而言,25.0%可能会带来一种更真实的压力,越能赚钱,越需要证明赚到的钱不是短期红利,而是可持续能力的结果。

当平台服务仍占总收入90.2%,在线交易佣金仍占79.0%,或很难回避一个事实,平台是否仍主要靠交易佣金推动。

而当销售及营销开支占总收入42.5%,则难以回避另一事实,为让交易持续发生,平台是否还需要持续投入较高成本。

因此,人人租并不是规模大不大,也不是利润高不高的问题,而是面临一道必须回答的战略自问,能否将第二类收入做大到足以对冲一旦出现的佣金波动,并让获客成本不再走高,同时还能稳住交易全链条里的风险管理与售后体验。