很多家庭真正需要的,不是有人陪着,而是有人懂得如何照护。当父母年纪更大、行动更慢、用药更复杂,照护会从情感劳动逐步变成专业劳动。机构养老的价值,往往就在这一刻变得具体起来,床位只是入口,照护才是内核。

锦欣康养所强调的,并非拓展更多床位,而是将服务对象锁定在更高龄、更需要照护的人群。这个选择的好处很直观,需求更刚性、入住更稳定,机构可以将服务能力落地到更深的细节之处。不过,这种布局的代价也同样直观,服务更重、人员更密、成本也成了一块“硬骨头”,规模化到底是难题还是解法?

01、为什么要追求照护“更高龄”?

锦欣康养招股书中的一个令人深思的说法是,其“是中国庞大且快速增长的机构养老服务市场的领导者,战略重点是向高龄(即80岁以上)及有更迫切养老需求的老年人(如行动不便、慢性病及认知障碍的人士)提供医养结合服务。”

招股书引用弗若斯特沙利文的资料,截至2025年9月30日,按养老机构中行动障碍入住长者占比,及其在全国医养结合型养老设施的入住率计,其在中国机构养老服务行业的所有主要参与者中排名第一,占比均达85%。

这两个数字连同前文其战略重点,相当于将锦欣康养的经营“钉”在两个关键词上,一是“重照护”,二是“高入住”。只看这一组85%,容易产生一种错觉,好像这门生意只要“住进来”,后面就顺理成章。

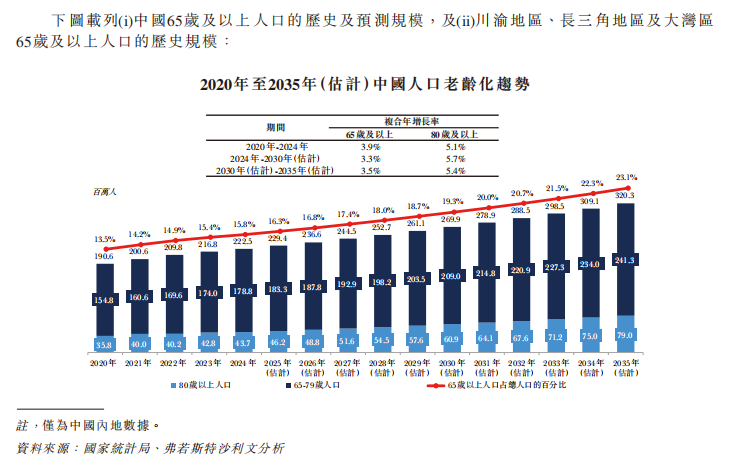

招股书在行业部分给出的背景是,照护需求会持续加重,家庭能提供的照护在变少。以老年人抚养比为例,招股书称,“老年抚养比(指社会中每100名劳动年龄个体(即年龄在15岁至64岁的人群)需赡养的非劳动年龄个体数量)从2015年的14.3%上升至2024年的22.9%。”

然而,需求更刚性,并不等于经营更轻。锦欣康养在招股书里将服务对象放在80岁以上群体,并引用弗若斯特沙利文的资料称,2024年到2030年,65岁及以上人口复合年增长率为3.3%,80岁及以上人口复合年增长率为5.7%,2030年到2035年,65岁及以上人口复合年增长率为3.5%,80岁及以上人口复合年增长率为5.4%。

图源:锦欣康养招股书

这些数字背后传递的含义不难理解,年纪更大的人增长更快,照护需求更高的人增长更快。对锦欣康养而言,它抓住的既是市场空间,也意味着其服务供给要持续加码、来不得半点闪失。

因此,为什么能做到85%入住率已不重要,而是为什么其敢长期将服务压在更高龄的重照护上。招股书对服务内容的描述,试图就此回答。它写到,服务包含住所、专业照护、营养管理、社交文娱、医疗服务、康复与辅助、按需服务等,并对住宿空间与适老化配置做了较多说明,例如呼叫铃、防滑装置、公共活动空间等。

招股书还指出,就其养老设施的个人住客而言,一般每半年对服务定价进行检讨。其标准服务费包含以下三部分:(i)床位费、(ii)照护费,及(iii)膳食费。在确定向入住人员收取的费用时,房间类型的选择、对每位入住人员行动能力及╱或认知障碍程度的重新评估,以及特定膳食要求,构成我们定价审核的核心要素。

而其强调,管理层在调整收费标准时,亦会考虑各项因素,以反映当地租金成本、员工成本等地域性成本要素、竞争对手收取的市场价格区间、通货膨胀以及地区收入基准。由于医疗保险及长期护理险的报销标准因地区而异,我们的费率亦会参照各城市现行的社会保障及保险安排进行相应调整。我们每月向个人客户发送账单,彼等通常需要按月提前支付相关费用。

这里其实埋着一条经营隐线,即,住户的照护等级会变,价格也会变,但价格变动在养老服务里更敏感,家属会更在意稳定与可预期。而且,按人定价背后的服务能力,也容不得任何疏忽。

02、关键不在收入增长,而在成本

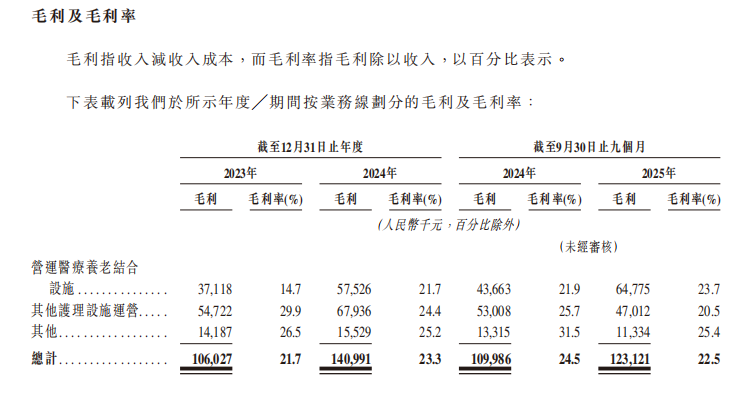

在养老行业,收入增长往往并不稀奇,真正拉开差距的,常常是成本结构与毛利率的形态。锦欣康养招股书给出的几组数据,将这件事说得直白。

从毛利率来看,锦欣康养招股书显示,2023年毛利率为21.7%,2024年为23.3%,截至2024年9月30日止9个月为24.5%,截至2025年9月30日止9个月为22.5%。这是一条并不单调上行的曲线。

图源:锦欣康养招股书

这条曲线可以引出两点,其一,毛利率从21.7%到23.3%,并在截至2024年9月30日止9个月达到24.5%,可以看到一定规模效应。其二,截至2025年9月30日止9个月回到22.5%,也意味着规模效应未必稳定,波动或来自入住结构变化带来的照护成本变化,或来自并购与新开设施处于爬坡期时成本先行、收入滞后。

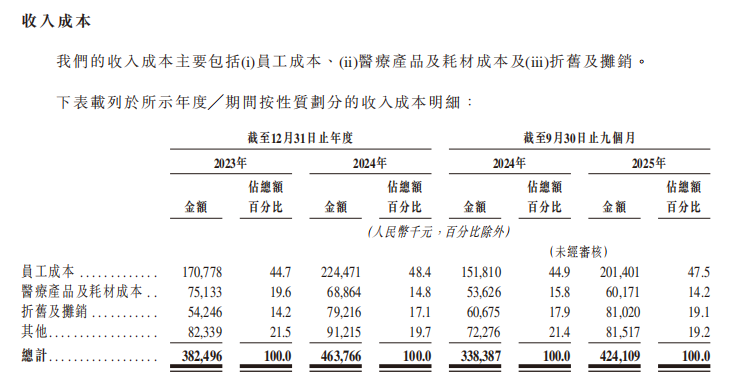

而从锦欣康养收入成本占比看,据其招股书,其2023年收入成本占总收入的比例为78.3%,2024年为76.7%,截至2025年9月30日止9个月为77.5%。养老服务作为成本先行的生意,这组数据反映出的直接成本不言自明。而若想让利润真正变厚,靠的便是让单位照护成本下降,或让单位床位收入上升。并且,这两件事对养老机构及照护者家属而言,都并非易事,因为照护质量经不起频繁折腾、照护收费标准也经不得频繁提价。

而将锦欣康养收入成本进一步拆分,以2023年为例,锦欣康养员工成本占收入成本的44.7%,医疗产品及耗材成本占19.6%,折旧及摊销占14.2%,其他占21.5%。到2024年,员工成本占比升至48.4%,折旧及摊销占比升至17.1%,医疗产品及耗材占比降至14.8%,其他占19.7%。截至2025年9月30日止9个月,员工成本占比为47.5%,折旧及摊销占比为19.1%,医疗产品及耗材占比为14.2%,其他占19.2%。

图源:锦欣康养招股书

这几组数字的共同指向是,锦欣康养员工成本长期占据收入成本中接近一半的份额,折旧及摊销的占比在提升,二者都属于更难压缩的部分。养老服务想要更有效率,空间更多来自排班、流程、采购与入住结构优化,而不是简单压缩人员。

于是,一个更现实的问题出现,锦欣康养的增长,究竟更像是服务“复制”,还是更像人员“复制”?若增长主要靠成熟设施的入住与照护,那么理论上员工成本占比有机会被摊薄,但招股书给出的截至2025年9月30日止9个月47.5%的数据,说明并未出现显著下行,这或意味着“人”的消耗仍然很重。

因此,在收入增长之外,锦欣康养真正需要面对的是有关成本的两个问题。第一,员工成本占比长期在44.7%到48.4%之间波动时,机构如何用更高的培训效率与更低的流失率,换取服务稳定。第二,折旧及摊销占比从14.2%升至19.1%时,固定资产与租赁相关投入如何与入住提升形成更好的匹配,否则折旧就会在毛利率里留下更重的影子。而当这些问题被带到不同城市、不同区域时,管理的复杂度会大概率加倍。

03、扩张会不会难住经营?

养老行业的扩张,容易被误读成从一个城市复制到另一个城市。但其真正的难点常常不是城市,而是供给结构与运营习惯。锦欣康养在招股书里用几组数据,将扩张的复杂度呈现得较为直观。

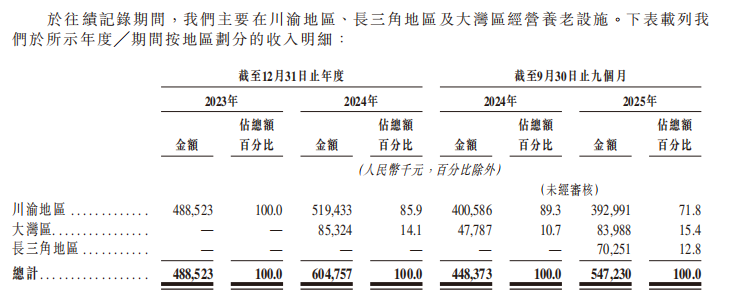

先看地域收入占比的变化。锦欣康养招股书显示,其2023年川渝地区收入占比为100.0%。到2024年,川渝地区收入占比为85.9%,大湾区收入占比为14.1%。截至2025年9月30日止9个月,川渝地区收入占比降至71.8%,大湾区为15.4%,长三角地区为12.8%。

图源:锦欣康养招股书

从这些数字变化看,锦欣康养确实在降低对单一区域的依赖,业务从单一大本营走向三区域并行。但变化背后还有另一层含义,管理半径更大,供给链与人员配置更分散,服务标准与收费规则或可能出现差异。医养结合行业,扩张的难度,从来不在于开出多少点位,而在能否让不同区域都维持接近一致性的服务体验,且机构能同样维持对应的收入增长和成本开支。

从扩张看,锦欣康养招股书披露了多个收购动作,如上海国松、香港安老院舍相关收购项目。这说明锦欣康养扩张并不只靠自建,也显著依赖收购。这的确能更快进入成熟市场,但也会在短期内增大整合难度,因为团队、收费、服务形态、监管环境等都可能不同。

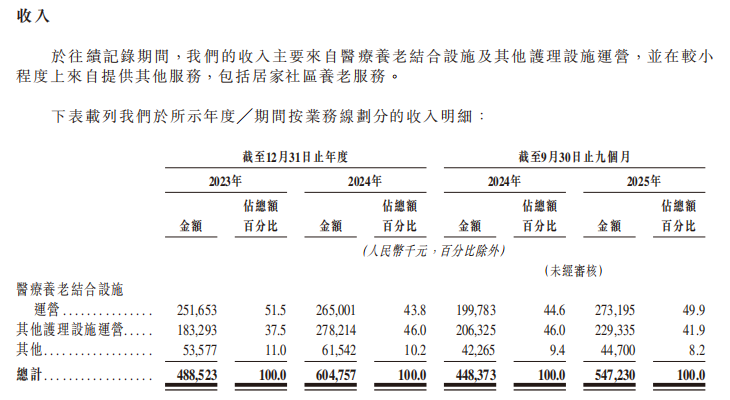

并购扩张的另一面,则在其业务收入结构中可窥一斑。锦欣康养招股书显示,收入按业务线划分时,医养结合设施运营收入占比在2023年为51.5%,2024年为43.8%,截至2024年9月30日止9个月为44.6%,截至2025年9月30日止9个月升至49.9%。

图源:锦欣康养招股书

同期,锦欣康养其他护理设施运营收入占比在2023年为37.5%,2024年为46.0%,截至2024年9月30日止9个月为46.0%,截至2025年9月30日止9个月为41.9%。

这一组数据说明,锦欣康养的收入结构在“医养结合设施”与“其他护理设施”之间来回摆动,收购行为会改变结构形态,结构形态又会改变成本与毛利率表现。若医养结合设施占比更高,医疗团队与照护配置会更重;若其他护理设施占比更高,服务结构可能更倾斜于传统养老或不同形态的照护供给。对其而言,这不是多做一条业务线这么简单,而是同一家公司内部存在两种服务重心,管理的难度会更高。

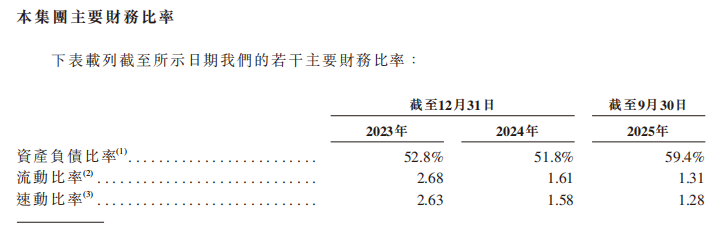

而另一个关键指标是,资产负债比率。锦欣康养招股书显示,其2023年资产负债比率为52.8%,2024年为51.8%,截至2025年9月30日升至59.4%。在扩张与并购并行的阶段,资产负债比率的上行并不令人意外,它更像是一种经营现实,先投入、再消化。真正值得关注的是,当资产负债比率走到59.4%时,其对入住率、毛利率、现金回笼的要求会更高,因为服务行业的利润本身不厚。

图源:锦欣康养招股书

锦欣康养的扩张并非单纯追求更大规模,而是在做一件更难的事,在不同区域承接同样偏重照护“更高龄”的需求,同时维持较高入住率,并让成本结构不失控。然而,入住率一旦松动,毛利率可能先感到“寒意”,因为收入成本占比在2023年为78.3%,2024年为76.7%,截至2025年9月30日止9个月为77.5%,这无不意味着成本层面缺乏足够厚实的“缓冲垫”。

真正决定锦欣康养能走到哪一步的,并不是更快扩张,也不是更会营销或并购,而是当服务对象更需要照护,员工成本长期处在高位,资产负债比率达59.4%,其该如何既不牺牲照护质量,也不让规模化的消化期无限拉长。