医美市场仍有需求基础,但行业规则与前几年已有明显不同。2025年5月,市场监管总局发布《医疗广告监管工作指南》,将制造容貌焦虑、面向未成年人的医疗美容广告等纳入重点规范对象;同年6月,国家医保局印发《美容整形类医疗服务价格项目立项指南(试行)》,设立101项美容整形项目,并要求有条件的医疗机构自主合理定价、及时公开公示。对上游厂商而言,广告边界、项目命名与价格公示都需要更加合规。

爱美客正处在这种变化里。过去几年,嗨体打出颈纹修复知名度,濡白天使接上再生填充热度,几乎一直站在注射医美上游的中心地带。然而,到了2025年,爱美客财报里的“舒适感”开始生变。其半年报和三季报逐一显示,收入下行、利润下行,经营现金流也往下。旧支柱放缓,新品类还没有呈现足够分量,这成为爱美客难绕开的现实。

01、下滑,从何时出现

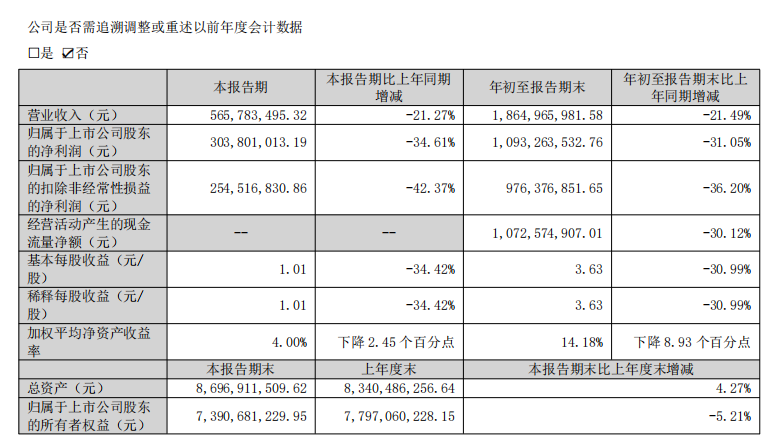

爱美客2025年三季报披露,2025年前三季度公司实现营业收入18.65亿元,同比下降21.49%,归属于上市公司股东的净利润10.93亿元,同比下降31.05%。其中第三季度实现营业收入5.66亿元,同比下降21.27%,归属于上市公司股东的净利润3.04亿元,同比下降34.61%。利润降幅快于收入降幅,说明爱美客当前承压不只来自收入走弱,费用增长、汇兑损失和并购相关中介支出等也在挤压利润空间。

图源:爱美客2025年第三季度报告

将时间往前移到2025年上半年,变化同样明显。爱美客2025年半年度报告显示,上半年公司实现营业收入12.99亿元,同比下降21.59%,归属于上市公司股东的净利润7.89亿元,同比下降29.57%,扣除非经常性损益后的净利润7.22亿元,同比下降33.70%,经营活动产生的现金流量净额6.55亿元,同比下降43.06%。

图源:爱美客2025年半年度报告

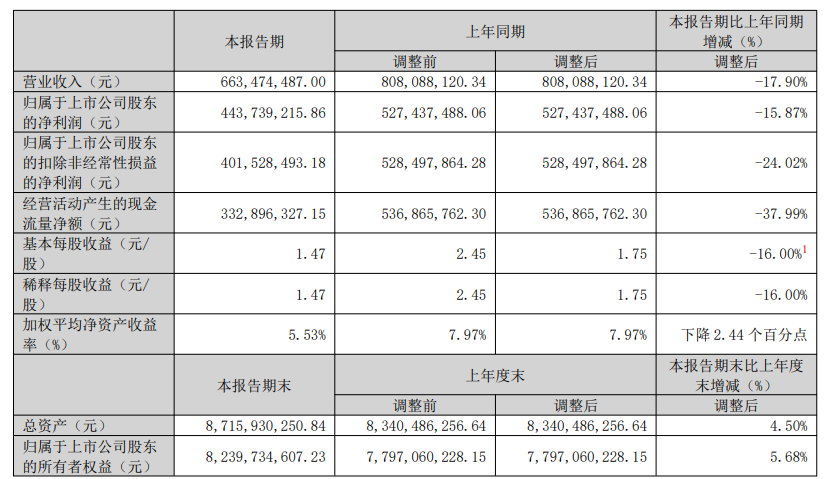

再往前看,爱美客2025年第一季度报告显示,其一季度实现营业收入6.63亿元,同比下降17.90%,归属于上市公司股东的净利润4.44亿元,同比下降15.87%,经营活动产生的现金流量净额3.33亿元,同比下降37.99%。从一季报到三季报,往下走的方向并没有发生真正转机。

图源:爱美客2025年第一季度报告

爱美客2025年半年报显示,2025年上半年溶液类注射产品毛利率为93.15%,凝胶类注射产品毛利率为97.75%,核心注射产品毛利率仍处高位。爱美客当前承压,更接近销售规模放缓与竞争加剧带来的增速下移,而不是毛利率已经明显失守。

图源:爱美客2025年半年度报告

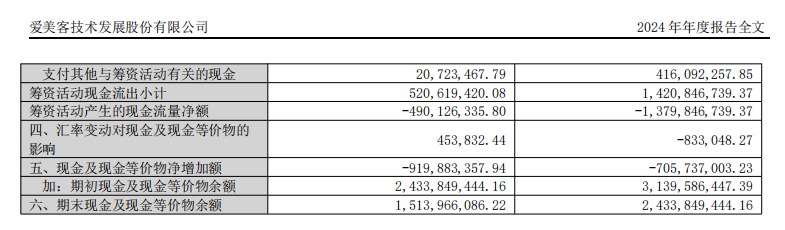

从经营活动现金流净额看,爱美客2024年年度报告显示,公司经营活动产生的现金流量净额为19.27亿元,上年同期为19.54亿元;年末现金及现金等价物余额15.14亿元,上年末为24.34亿元。

图源:爱美客2024年年度报告

进入2025年上半年,公司经营活动产生的现金流量净额降至6.55亿元,同比下降43.06%。这表明,其利润与经营活动产生的现金流量净额均较上年回落。爱美客面临的并不是2025年某一个季度的短时承压,从一季报、半年报到三季报,爱美客的营业收入和归母净利润同比仍均为负增长,至少截至2025年三季报,尚未出现同比转正。

不过,爱美客仍然握有底子。爱美客2024年年报援引弗若斯特沙利文研究报告称,在基于透明质酸钠的皮肤填充剂市场,公司自2018年起市场占有率连续多年保持国内企业第一名。爱美客同时在同期年报中称,以“嗨体”为核心的透明质酸钠填充剂在颈纹修复领域具有显著优势。再加上2024年医疗器械行业毛利率94.66%,以及2025年上半年溶液类注射产品93.15%、凝胶类注射产品97.75%的毛利率,爱美客主要产品的毛利水平仍处高位。

可以说,爱美客的品牌力、产品证书价值和医生端认知并不会在短时间突然消散。然而,问题不在于有没有底子,而是旧底子还能撑多久。

02、两根支柱,一起放缓?

爱美客面对的,并非某产品收入少了多少,而是其两大注射品类一起放缓。爱美客2025年半年度报告显示,2025年上半年,爱美客溶液类注射产品收入7.44亿元,同比下降23.79%,凝胶类注射产品收入4.93亿元,同比下降23.99%。

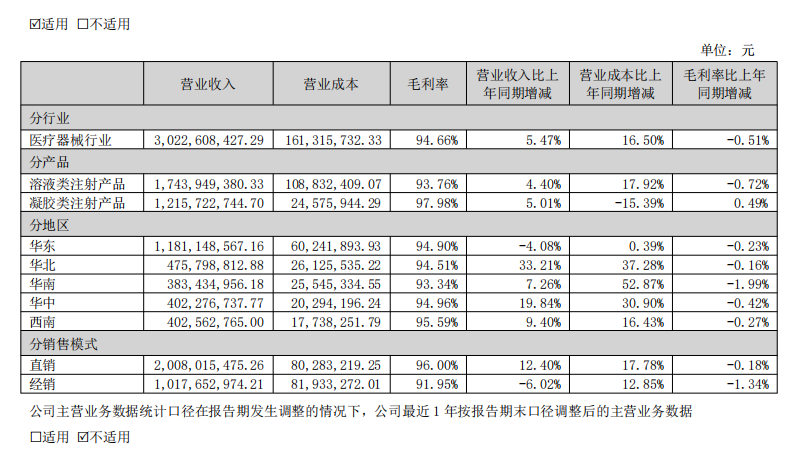

这种集中度,本身也决定了爱美客对单个品类的依赖相对很高。2024年全年,爱美客营业收入30.26亿元,其中溶液类注射产品收入17.44亿元;医疗器械行业收入30.23亿元,接近当年30.26亿元的营业收入总额。换句话说,爱美客并不是一个靠十几条业务分散波动的公司,它仍然高度依赖注射医美这一个大门类,依赖度也主要压在溶液类和凝胶类两大支柱上。

图源:爱美客2024年年度报告

渠道变化则显示,爱美客2024年年报披露,按销售模式看,直销收入20.08亿元,同比增长12.40%,经销收入10.18亿元,同比减少6.02%。直销还在增长,经销却已转弱。爱美客在2025年半年度报告中称,报告期内,国家药监局批准颁发的医美注射针剂产品注册证持续增多,为消费者提供了更丰富的合规选择,同时,市场竞争加剧,行业正经历从规模扩张向质量与效果深耕的关键转型。对爱美客来说,这已经不只是需求有无的问题,而是需求结构变了,公司的产品结构能否跟上的问题。

2025年6月,国家医保局发布美容整形类价格项目立项指南,统一项目名称,设立101项美容整形项目,并要求医疗机构自主合理定价、及时公开公示。在广告执法边界更细、价格项目名称更统一、价格公示要求更明确之后,上游厂商早年依赖教育市场和渠道扩张获得的红利正在缩短,产品证书、临床差异和终端支付意愿的重要性正在上升。

爱美客面对的并不只是一个嗨体的增长问题。若只有嗨体走弱,还可以将答案归咎于单个大品种成熟期上。但是,现在是溶液类和凝胶类一起放缓,经销一侧也下行,行业又在走向更合规、更透明的运行环境。到了这一步,爱美客面临的不是某个爆款还能卖多久,而是其能不能从此前的两根支柱,变为更多支柱、拥有更多变量。

图源:爱美客2025年半年度报告

值得注意的是,爱美客2025年上半年,研发投入1.57亿元,同比增长24.47%。2024年年报显示,爱美客研发费用为3.04亿元,同比增长21.41%;2024年年报同时显示,其多项研发处于注册申报阶段。收入往下时,研发仍往上,这说明其没有选择以压缩投入来换短期利润。

03、新品进场,效应能否放大?

国家药监局2026年1月发布的药品批准证明文件送达信息显示,爱美客“注射用A型肉毒毒素”已获批,批准日期为2026年1月5日,批准文号为国药准字SJ20260001。这是一块重要拼图,对医美机构来说,透明质酸填充、再生类产品和肉毒毒素并不是彼此隔开的孤岛,而是会在同一位客户、同一家机构里形成组合消费。爱美客过去在肉毒毒素品类上长期缺位,如今补齐,为其留下了一定想象空间。

图源:国家药品监督管理局官网截图

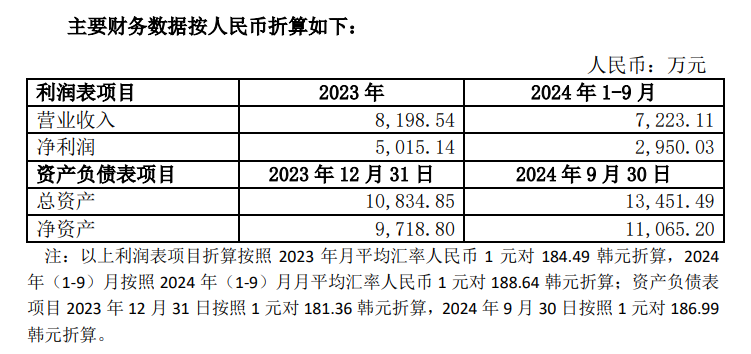

此外,爱美客还在用并购补位。爱美客2025年3月10日公告披露,拟通过爱美客国际以1.90亿美元收购韩国REGEN Biotech 85%股权。公告称,截至2024年9月30日,REGEN总资产约1.35亿元,净资产约1.11亿元,2024年前三季度营业收入7223.11万元,净利润2950.03万元。2025年7月2日,爱美客关于收购韩国REGEN Biotech,Inc.公司控股权进展的公告显示,“截至2025年6月30日,标的公司已经完成董事会改选,爱美客国际公司作为控股股东在标的公司董事会中拥有多数席位,已经实际控制标的公司的日常运营。作为爱美客国际公司的控股股东,公司已能够控制标的公司,并已将其纳入公司合并报表范围。”

图源:爱美客技术发展股份有限公司 关于收购韩国REGEN Biotech,Inc.公司控股权的公告

这笔并购的意义,并不只是多买一家海外企业。REGEN主打的AestheFill、PowerFill处在PDLLA微球赛道,与爱美客已有再生类产品能够互补,也让其手里多了一组海外注册资源和销售资源。但代价也不轻。收购公告披露,标的公司整体股权评估增值率为1344.12%。外延并购能否尽快转成利润补充,仍需看并表后的财务表现。

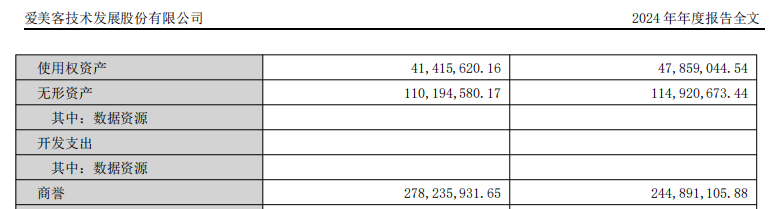

图源:爱美客2024年年度报告

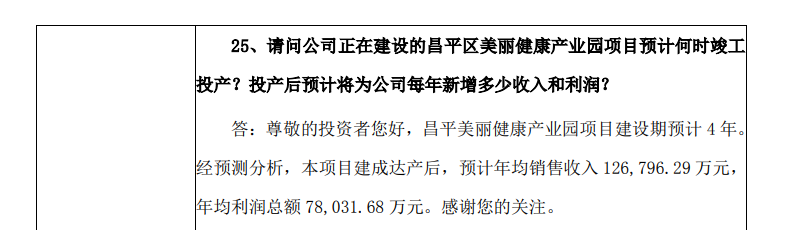

公司同时还在准备更长一些的供给能力。爱美客2024年投资者关系活动记录表披露,“昌平美丽健康产业园项目建设期预计4年。经预测分析,本项目建成达产后,预计年均销售收入126,796.29万元,年均利润总额78,031.68万元。”这个数字不是已经实现的业绩,只是公司测算。据其2024年年度报告,该项目已于2024年12月整体结构封顶,预计2027年上半年完工并投入使用。

图源:爱美客技术发展股份有限公司 投资者关系活动记录表 编号:2024-001

问题在于,时间并不总站在公司这一边。2025年前三季度,公司收入同比减少21.49%,净利润同比减少31.05%。而2026年初刚获批的肉毒毒素、2025年的REGEN、仍在推进的在研项目,都需要时间转成可持续收入。旧支柱往下,新品种往上,中间这段空白期有多长,将决定爱美客未来报表呈现的是一段短促低谷,还是增长方式更替中的较长磨合。

爱美客眼下的难题,并不是医美行业有没有需求。2025年6月,国家医保局发布美容整形类价格项目立项指南,一次性设立101项美容整形项目,并明确价格公开公示。2025年5月,市场监管总局发布《医疗广告监管工作指南》,重点是让行业在广告、执法、平台责任上更细、更有边界。项目没有消失,机构也没有消失,变化的是行业运行方式。前些年靠单个明星品种与渠道扩张就能快跑的时期,正在过去。

对爱美客而言,一个战略问题是,嗨体和濡白天使之后,其能不能在肉毒毒素、再生类新产品、在研项目、海外并购整合之间,尽快形成第三、四根收入支柱。过去的爱美客,靠的是少数明星品种的高速放量。2026年的爱美客,更需要多品类、多证书、多区域一同发力。旧答案已经写完,新答案还在生成。