近日,“创业板第一股”特锐德正式向港交所递交招股书,拟于港股主板挂牌上市,推进“A+H”双资本平台战略布局。

招股书披露,特锐德拥有两个极具分量的标签:全球最大的高压预制舱变电站提供商,以及中国最大的电动汽车充电设备制造商及充电网运营商,而资本市场对其本次港股IPO高度关注的核心焦点,正是旗下承载电动汽车充电网业务的特来电。

融资并非特锐德本次赴港IPO的核心诉求。回溯特锐德的资本市场历程,其早在2009年10月便登陆深交所创业板;2020年12月,特锐德正式启动特来电的分拆上市筹备工作,完成了上市辅导备案登记;2022年3月,特锐德披露特来电分拆至科创板上市的完整方案。遗憾的是,该计划最终因行业竞争加剧、资本市场环境变化而搁置。随着特锐德正式启动港股IPO流程,特来电独立分拆上市计划已实质性终止,转为随母公司一同冲击港股市场。

港股市场有望为特来电提供一个全新发展契机和资金支持,但倘若其始终无法突破充电桩行业的盈利困局,赴港上市或难以成为扭转局面的转机。

一、业绩亮眼但压力仍存

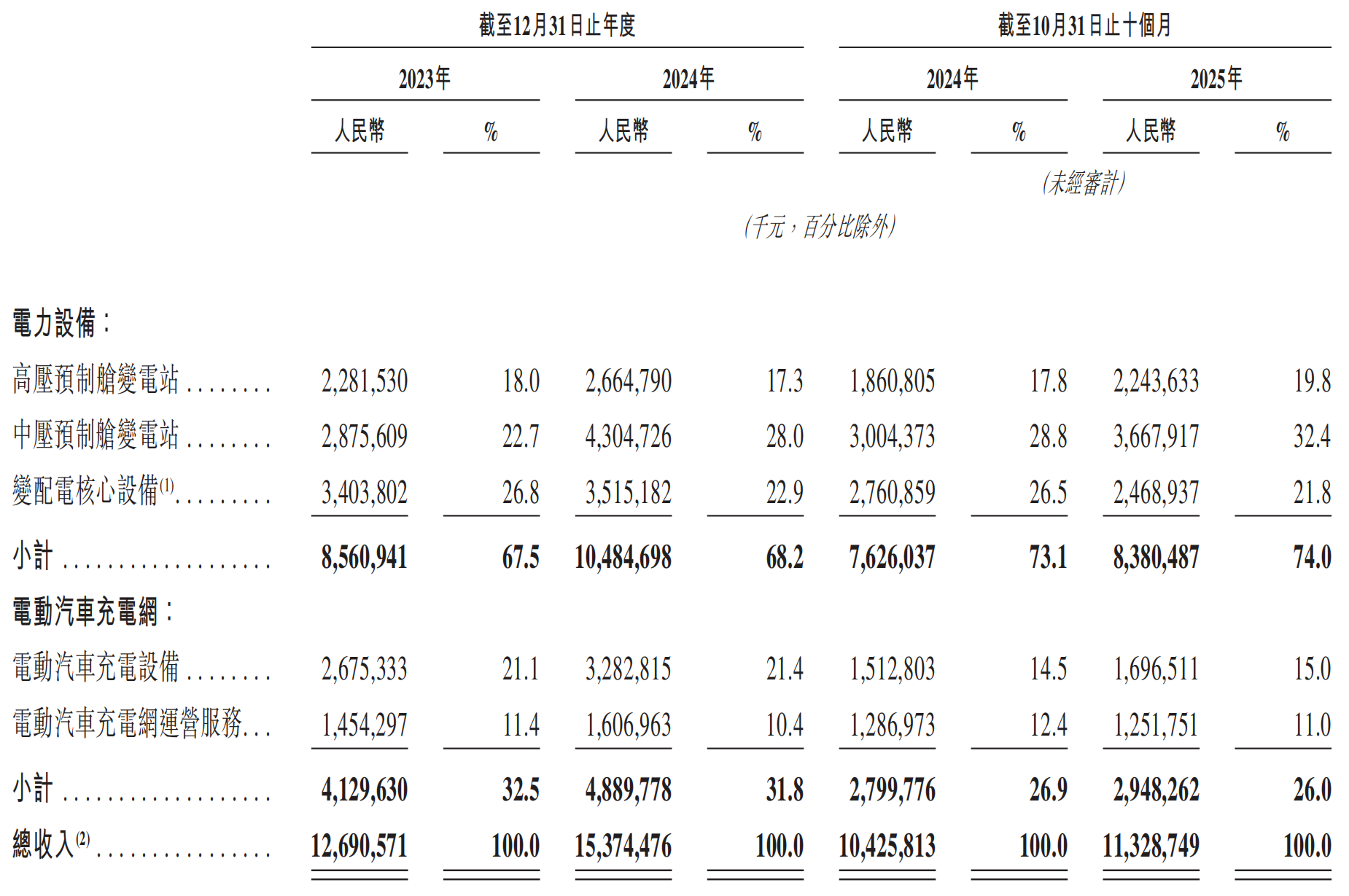

招股书显示,特锐德的业绩呈现出稳定增长态势。2023年和2024年,其营收分别为126.91亿元和153.74亿元,同期净利润分别为5.27亿元和9.39亿元。2024年营收同比增速和净利润同比增速分别为21.14%和78.18%。

2025年前十个月,特锐德的业绩依然稳健向好,其营收同比增长8.66%至113.29亿元,净利润同比增长65.35%至8.35亿元,展现出强劲的盈利改善能力。

按照业务构成划分,特锐德拥有电力设备和电动汽车充电网两大业务。其中,电动汽车充电网业务由特锐德的控股子公司特来电承载运营。

特来电成立于2014年9月,其被特锐德创始人于德翔视为“二次创业”,自成立起便持续获得特锐德的资金与资源支持。

依托特锐德持续的资金与资源投入,特来电已建成庞大的充电网络体系。截至2025年10月31日,特来电通过自营及合作伙伴运营场站,已连接69517个电动汽车充电站,包括全国854809个充电终端,拥有超过5000万注册用户,充电终端数量、用户规模两大核心运营指标均稳居行业第一梯队。

图源:特锐德招股书

然而,在难以逾越的规模壁垒之下,特来电的业绩却并不理想。2023年至2024年及2025年前十个月,特来电的收入分别为41.30亿元、48.90亿元和29.48亿元,占营收的比例分别为32.5%、31.8%和26.0%。比重虽然略有波动,但收入规模依然稳步增长。同一时期,特来电的毛利率分别为31.4%、33.2%和32.4%。毛利率的持续提升,体现出特来电运营效率的优化与成本控制能力的增强。

与此同时,特来电在2023年和2024年的净利润分别1.72亿元和2.91亿元,其中2023年是其自成立以来首次实现扭亏为盈。但这一盈利状态未能延续,2025年上半年,特来电的净利润再度亏损416.11万元,反映出其盈利模式依然脆弱,尚未打破行业困局。

值得一提的是,特来电的经营困境并非个例,而是充电桩行业普遍存在的共性痛点,行业深陷重资产投入、高刚性运营成本、充电设施利用率偏低的三重约束,即便是头部企业也始终难以彻底打破长期存在的盈利魔咒。

特锐德此番能否成功登陆港交所,核心取决于特来电的长期成长叙事能否获得资本市场的充分认可,而资本市场最关心的,莫过于特来电的盈利成色与模式可持续性。

目前,特来电的盈利能力仍依赖政府补助。2022年,仅充电桩建设及运营一项,特锐德便收到政府补助金额3.1亿元,较2021年增加约4000万元。2023年,特来电计入当期损益的政府补助金额占净利润的比例约40.7%,2024年进一步攀升至61.2%。叠加2026年国家新能源相关补贴政策退坡及电价市场化改革落地等因素,这种依赖补助的盈利模式或将面临严峻考验。

此外,特来电已深陷“规模不经济”陷阱。2025年上半年,特来电累计充电量突破85亿度,同比增长约47%,市场占有率稳居全国首位。然而特来电却再度陷入亏损,这意味着其规模扩张未能转化为对应的利润增长,反而陷入“充电量越高、亏损幅度越大”的尴尬局面。

二、行业发展需破除多重枷锁

国家能源局的数据显示,截至2025年12月,全国电动汽车充电设施数量达2009.2万台,其中,公共充电设施(枪)471.7万个,私人充电设施(枪)1537.5万个,已建成全球最大电动汽车充电网络,可支撑超4000万辆新能源汽车的充电需求。

即便如此,充电桩行业仍存在不少制约其健康发展的关键枷锁。

充电桩行业是典型的重资产行业,无论是充电设备采购、场站建设,还是后期运维,都需要巨额的资金投入。根据懂车帝的测算,以行业最常见的4根120kW双枪快充桩(共8把枪) 的最小规模场站为例,单台设备约3万元,4台共12万元,场地年租金约2万元,加上电力配套、电缆施工等费用,总计硬性投入至少要30万元左右。

充电设施运营维护成本也不容小觑。充电桩经过长期运行容易出现故障,比如充电接口损坏、显示屏故障等。为确保充电桩正常运行,充电桩企业需要定期巡检、及时维修。然而随着业务规模扩大,管理复杂度增加,人工成本也会进一步上升。招股书显示,特锐德的资产负债率长期处于较高水平,可见庞大的重资产投入已占用了大量资金。

漫长的回报周期,进一步加剧了行业的盈利压力。南京证券以10台120KW双枪直流充电桩为例,按5万余元单桩成本计算,假设单桩每日有效利用率达9%,按照各地指导价取0.55元/千瓦时的充电桩服务费,上述10台充电桩的静态投资回报期可缩短至2.99年;但若按单桩利用率降至8%,同时每千瓦时电价减少0.05元至0.6元计算,上述充电站投资回报周期将拉长至5.98年。

对于重资产属性突出的充电桩行业而言,回报周期过长极易导致充电桩企业现金流持续承压、盈利效率偏低,最终陷入“投入-扩张-微利-再投入”的困境。

利用率不足是充电桩行业盈利的生死线。中国充电联盟数据显示,2025年第四季度公共充电桩平均利用率仅为6.2%,这意味着全国超九成的公共充电桩均处于闲置状态。特来电的利用率虽然高于行业平均水平,但也未突破15%的盈利红线。

充电桩利用率不足的背后,是多重因素的叠加影响:一是选址失误导致充电桩布局与用户需求脱节;二是潮汐效应显著,节假日、高峰时段充电桩爆满,而平日、低谷时段大量闲置;三是区域分布失衡,一二线城市核心商圈桩量饱和,利用率相对较高,而社区、下沉市场桩量不足且用户需求分散,利用率偏低。

尽管充电桩行业具备广阔的发展空间,但当前仍处于技术迭代、市场格局与盈利模式深度变革的关键阶段。特来电能否破解商业化落地难题、走出可持续发展路径,将成为特锐德能否顺利登陆港交所的关键。

三、出海寻求第二增长曲线

面对国内市场的激烈竞争与盈利困局,出海成为越来越多中国充电桩企业的选择,而特锐德此次向港交所递交招股书,核心目的之一便是开辟海外市场,进一步推进全球化战略布局,提升品牌国际形象,为特来电在海外市场的扩张提供支撑。

特锐德依托其电力设备业务的海外基础,逐步拓展电动汽车充电网业务。招股书显示,特锐德的产品已销往超过60个国家和地区,并在中东、东南亚、中亚、欧洲等区域建立营销与服务网络。

在电动汽车充电网业务方面,特锐德重点布局欧洲、亚洲及中东等区域,构建起全场景充电服务网络。此外,特锐德还在沙特拉比格二期光伏项目中,配套提供“光储充”一体化设备,实现了充电桩业务与新能源业务的海外协同。

不过,特来电在海外市场的布局并非坦途。首先,海外市场的标准与国内市场存在差异,且认证标准严苛、电网接入流程复杂。欧盟CE、美国UL+能源之星、日本CHAdeMO等认证已成为出海的必备门槛,对特来电的技术适配能力提出了更高要求;其次,海外市场的竞争日趋激烈,不仅有国际充电桩龙头,还有本土充电桩企业,特来电需要凭借成本与技术优势抢占市场份额;最后,海外市场的政策环境、用户习惯、电力系统与国内市场不同,特来电需要搭建本地化运营团队,适配本地市场需求,这在无形之中增加了其海外市场的布局难度。

尽管面临多重挑战,出海仍是特来电突破增长瓶颈、实现长期发展的必选项。依托港股平台的国际化优势,通过设立合资公司、推进技术合作,将国内供应链的极致性价比优势与本地化服务深度结合,是其当前最可行的出海路径。若特来电能率先跑通“中国制造+国际合规”的出海标准,将有望抢占海外市场红利,真正打开第二增长曲线。