婴幼儿奶粉行业处在出生率波动、行业竞争加剧的环境之中。而中国飞鹤(06186.HK)发布的2025年度业绩公告,数项核心指标一齐转弱。

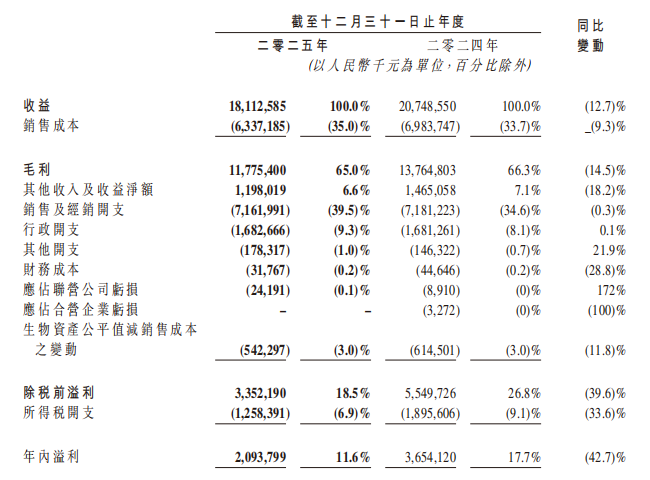

财报显示,其全年营收为181.1亿元,同比下滑12.7%;归母净利润19.39亿元,同比下滑45.68%。毛利为117.75亿元,同比下降14.5%,年内溢利为20.94亿元,同比下降42.7%。营收、毛利和年内溢利在2025年同步下降,且利润降幅明显大于收益降幅。

飞鹤的经营状态也并不只停留于此,其2025年销售及经销开支为71.62亿元,同比仅下降0.3%,占总收益39.5%。

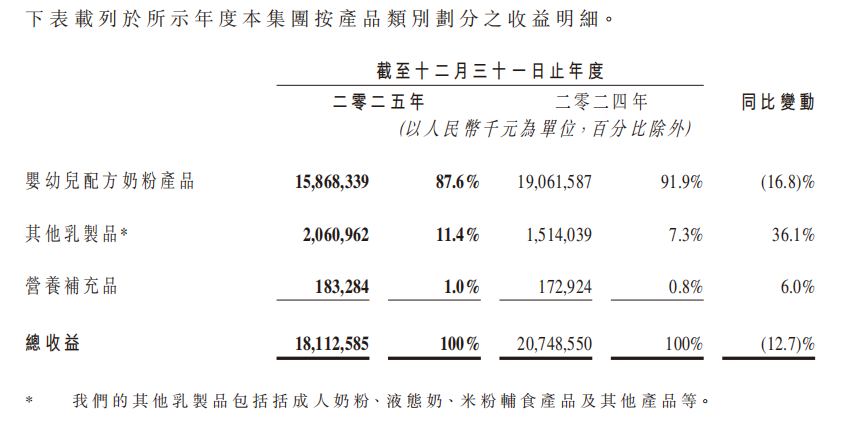

其中,婴幼儿配方奶粉产品收入为158.68亿元,同比下降16.8%,在总收益中的占比仍有87.6%;其他乳制品收入虽同比增长36.1%,毛利率却只有1.0%。主业减速、毛利承压、利润急收,与费用高位维持形成参照。

而当营收降至181.1亿元而销售及经销开支仍有71.62亿元,飞鹤的主业何时才能止住下滑?当婴配粉仍贡献87.6%的收入,这一核心品类同比下降16.8%,其又将依靠什么托住业绩?

01、婴配粉仍占大头

从2025财报数据来看,飞鹤的业绩不是有没有增长点,而是主业自身的承压。婴幼儿配方奶粉收入同比下降16.8%,在总营收中的占比由2024年的91.9%降到2025年的87.6%,这个比例仍然很高,高到足以决定整份财报的大半表现,也高到意味着只要主业承压,新业务或很难在短期内将利润托起来。

图源:中国飞鹤2025年度业绩公告

公开报道显示,飞鹤婴幼儿配方奶粉已连续7年位居中国销量第一,卓睿完成升级,迹萃、启萃新品上市。这表明飞鹤并没有停在原地,而是在尝试用高端化和细分化去维持主业厚度。结合2025年业绩表现看,市场地位与当期业绩承压可以同时存在,销量领先并未抵消主业收入与利润下行。

对此,其财报对收入下滑给出的解释是,主要由于行业竞争加剧,婴幼儿配方奶粉产品销售收入减少。短短一行字,却很有分量,因为飞鹤2025年并不是在一个没有动作的年份里下滑,而是在继续投新品、继续投渠道、继续做用户运营的情况下下滑。对头部公司来说,不是简单的缺产品,而是主业盘子够大,任何一点松动都会先反映在业绩上。

与此同时,飞鹤其他乳制品收入同比增长36.1%,营养补充品收入同比增长6.0%,两块业务都没有停滞,其他乳制品在总营收中的占比还从2024年的7.3%升到2025年的11.4%,营养补充品占比也从0.8%升到1.0%,这说明飞鹤已经不是只靠婴配粉一块业务,而是开始出现第二层收入来源。只是这第二层收入来源暂时还不够强,尚不足以抵消婴配粉16.8%的回落。

飞鹤2025年不是有没有新业务,而在于新业务增长的速度,尚未赶上主业收缩的速度。因为,87.6%的占比仍然说明婴配粉是绝对主轴,只要这块业务往下走,其他业务就得拿出更高的收入质量、更强的利润贡献,才有机会将整份业绩拉回来,而2025年这一步显然还没有做到。

这也是为什么不能只用“全龄营养”产品布局,去看飞鹤的2025年业绩表现。因为,从方向看,飞鹤是在往婴配粉之外走。但是从收入和毛利构成看,2025年业绩仍主要由婴配粉主业驱动,这意味着飞鹤的新业务仍未改写主业在盈利中的主导地位。

这一阶段往往会同时出现两种并行现象,一方面,仍保持头部品牌地位并继续推进新品与技术;另一方面,主业收入下滑、新业务利润贡献仍弱。2025年财务数据体现的,正是这种并行状态。

更需要看到的是,婴配粉至今仍是飞鹤收入与利润的核心来源,这意味着此后无论是推进新品、研发还是全龄营养,短期内都绕不开主业这一根基。核心品类一旦继续承压,新业务就不能只带来收入占比变化,还得尽快形成更实在的利润贡献。

02、新品类起量,利润补位还没接上

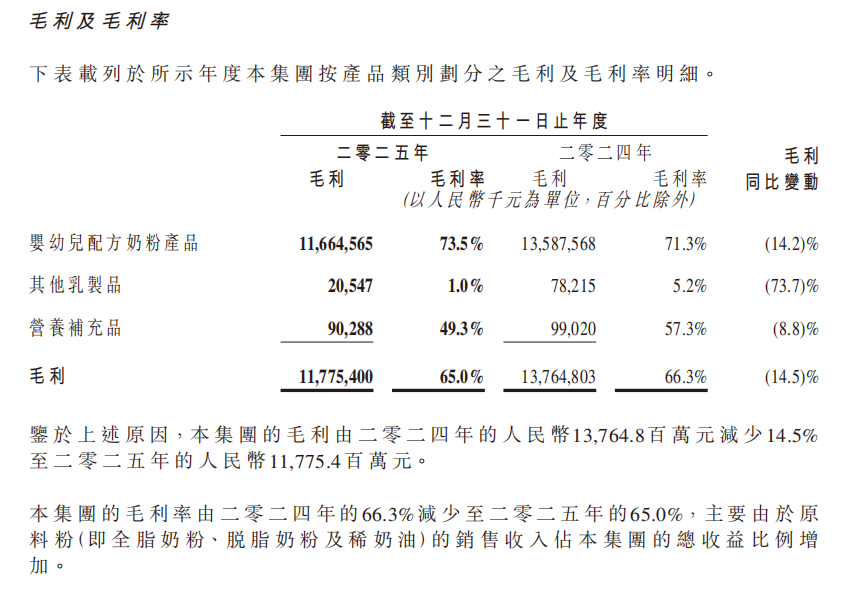

如果说婴配粉产品收入减少是受市场竞争加剧所致,那么飞鹤2025年的另一变化则体现在新业务层面。其财报显示,其他乳制品毛利率由2024年的5.2%降到2025年的1.0%,毛利同比下降73.7%,营养补充品毛利率也由57.3%降到49.3%,毛利同比下降8.8%,收入虽有增长,但对利润的支撑仍然有限。

图源:中国飞鹤2025年度业绩公告

这组数据说明,飞鹤2025年收入构成的变化,并没有顺势转成毛利构成的改善,尤其是“其他乳制品”,虽然占比由7.3%上升到11.4%,但其1.0%的毛利率几乎已经将替婴配粉补给利润的可能性降到很低的程度,这块业务在2025年还谈不上成为利润支柱。

换言之,这块业务还没有将增长变成高质量回报。营养补充品这块业务也有类似表现,如前述图表所示,其收入占比虽然只有1.0%,但毛利率却不低。

不过,其体量太小,对飞鹤整体利润的拉动还很有限。对一家年营收181.1亿元的公司来说,占比1.0%的业务很难影响整体利润走势。

飞鹤并不是没有在新业务上继续推进,公开报道显示,2026年3月30日前后,飞鹤牧场鲜萃乳蛋白营养粉进入市场。公开报道将该产品描述为面向全龄人群,采用乳蛋白鲜萃提取科技与酶解技术,主打更易吸收的小分子乳蛋白。由此来看,飞鹤仍在积极推进新品业务发展。

不过,从其2025财报数据看,新业务的研发与上新进度带动新业务已有扩容,但对整体利润的拉动仍有限。飞鹤已经从单一品类往前走了一步,但2025年这一步,更多还是收入层面的变化,不是利润层面的答案。

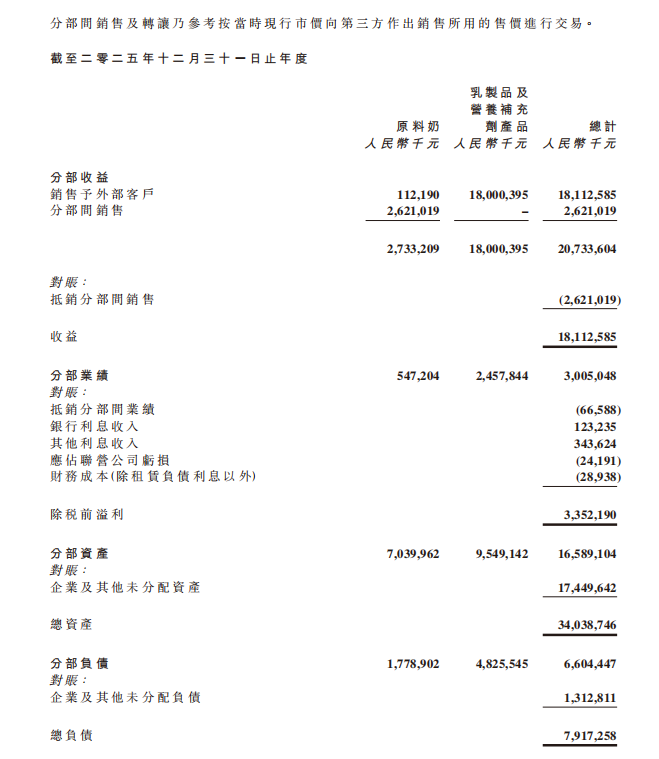

从乳制品及营养补充剂产品这一整块业务来看,其2025年财报数据显示,该分部销售予外部客户的收益由2024年的205.94亿元降至2025年的180.00亿元;分部业绩则由50.27亿元降至24.58亿元。这组分部数据在一定程度上进一步说明,婴配粉之外虽已有扩容,但在整块乳制品与营养补充剂业务中,新增部分仍未改写利润收缩更快这一结果。

图源:中国飞鹤2025年度业绩公告

而从分部资产看,飞鹤2025年乳制品及营养补充剂产品分部资产由2024年的85.63亿元增至95.49亿元,分部负债也由44.62亿元升至48.26亿元。资产和负债都在增加,分部业绩却明显收窄,这比新品类收入增长更在一定程度上反映出飞鹤2025年的经营状态。飞鹤并非没有继续投入,也不是没有继续推新,而是投进去的资源、沉淀下来的资产,2025年还没有在这块主业务里转化为更强的利润回报。

这也是飞鹤当前面对的一大关键问题,其致力于全龄营养布局,并进行新品和海外尝试,从长期看,这些动作都很有必要。但从2025年业绩表现看,飞鹤仍要面对一个现实情况,新业务从收入增长到形成稳定利润贡献之间仍存在时间差。

03、营收利润双降,差距在哪

财报显示,飞鹤2025年全年营收同比下降12.7%,年内溢利同比下降42.7%,两者降幅并不一致,一定程度上与毛利率下滑、销售及行政开支占比上升、其他收入及收益净额减少等因素有关。

图源:中国飞鹤2025年度业绩公告

从毛利角度来看,如前所述,飞鹤2025年整体毛利率下滑、婴幼儿配方奶粉毛利率虽仍为73.5%,高于2024年的71.3%,但其他乳制品毛利率由5.2%降到1.0%。对此,财报提到,“本集团的毛利率由二零二四年的66.3%减少至二零二五年的65.0%,主要由于原料粉(即全脂奶粉、脱脂奶粉及稀奶油)的销售收入占本集团的总收益比例增加。”

在费用层面,财报显示,飞鹤2025年销售及经销开支同比下降0.3%,占营收比重由2024年的34.6%升到2025年的39.5%;行政开支同比增长0.1%,占营收比重由8.1%升到9.3%。

与此同时,财报显示,截至2025年末,飞鹤拥有全国2800多名线下客户,覆盖超过70000个零售销售点,来自向线下客户销售的收入占乳制品总收入的73.3%,全年还举办了超过70万场面对面研讨会。综合这些数据看,飞鹤仍维持相当的线下覆盖与营销投入。

换言之,飞鹤的经营方式,带有快消品行业较为明显的前端服务属性,广渠道、高覆盖、强触达、重运营。过去,在收入上行时能够放大优势,而到了收入下行阶段,费用弹性则会产生变化。

毛利和费用之外,飞鹤2025年其他收入及收益净额同比下降18.2%,占营收比重由2024年的7.1%降到2025年的6.6%,财报提到,这部分变动主要与银行利息收入及政府补助减少有关。主业收入下降、新业务毛利偏薄、销售费用占比仍高、其他收益还在减少,几项叠在一起,营收降、利润降也就不难理解。

这一点还可以从利润率上得到印证,飞鹤2025年除税前利润率为18.5%,低于2024年的26.8%;净利率为11.6%,低于2024年的17.7%。对一家过去利润率不低的头部乳企来说,这样的回落幅度,在一定程度上说明压力已经不只是少卖了一些,而是原本能支撑利润的几处厚垫子,2025年一起变薄了。

不过,飞鹤2025年也不是只有下行一面,从其财报和媒体报道,其仍在继续投研发、推新品、做全龄营养,并没有因为一年的利润下滑就停住。媒体报道显示,近期,飞鹤还上线行业首个新鲜原料溯源系统,实现核心原料从“年”到“天”的新鲜度可追溯。这至少说明,飞鹤仍在通过研发、工艺和溯源投入推进产品与原料管理。

对于飞鹤这样的头部公司,主业往下的时候,新方向能否尽快将毛利和利润托起来,往往存在一定变量。飞鹤2025年财报给出的答案是,新业务已经在路上,但这一年还没有走到撑起利润走强的那一步。

对飞鹤来说,接下来的增长或不在于还要推出多少新产品,也不在于还能涉足出多少细分新领域,而是当婴配粉仍占高位时,全龄营养这条路是否能尽快从收入占比上升走到利润贡献变大;新产品自研与推广能否从技术亮点沉淀成新一层的毛利基础。走出投入期,进入收成期,是当前飞鹤面对的核心命题。