作者 | 吴磊

随着AI算力成为资本市场追捧的对象,中国香港“壳王”、前TVB主席陈国强开始出手了。

自2026年3月以来,陈国强控股的德祥地产进行了一系列布局,通过子公司投资英国算力基础设施玩家Nscale、与中国联通签署合作备忘录、邀请AI算力行业老将曹新伟加入……

在加速向算力跨界的过程中,德祥地产很快就加入了资本市场的这场狂欢。

Wind数据显示,自5月15日宣布曹新伟担任公司执行董事,及算力子公司总经理次日起,德祥地产的股价快速攀升,一个半月里累计上涨超180%。

这似乎让外界暂时“忘却”了,德祥地产还是一家在楼市下行周期里挣扎的房企——截至2025财年中期末时,其有3.91亿港元借款逾期;利润更是已连续亏损4年。

作为一家传统房企,德祥地产试图向外界描绘一个关于AI算力的美好蓝图,但当市场情绪退潮之后,公司最终能否让算力落地生根?

1、地产生意,陈国强不想做了?

德祥地产是一家位于中国香港的房企,由于规模甚小,知名度远不如新鸿基、新世界、长江实业,而外界更熟悉的是其控股股东——陈国强。

据证券时报报道,陈国强是中国香港商界极具知名度的资本运作高手,最为人熟知的标签是“壳王”,核心运作模式是收购空壳公司、注入资产后溢价出售。

2011年,陈国强牵头财团收购TVB26%股权,出任TVB主席,终结邵逸夫时代,成为传媒与资本跨界的标志性事件。直到2020年,他才将其在TVB的股份转让,并卸任TVB董事局主席,逐渐从资本市场的中心舞台隐退。

巅峰时期,陈国强名下掌控着15家上市公司,涵盖地产、传媒、能源等多个领域。其中,德祥地产就是承载地产业务的核心平台之一。

据了解,德祥地产的项目曾横跨中国内地、中国香港、中国澳门,以及加拿大、英国等地。但在地产“寒冬”来临之后,地域分散并没有成为企业的“护城河”,反而出现了债务危机。

财报显示,于2025年9月30日,公司7.53亿港元的借贷资金将于未来12个月到期,其中3.91亿港元已逾期。

(图 / 德祥地产财报)

为了缓解流动性危机,德祥地产开启了卖卖卖模式。

据「子弹财经」不完全统计,德祥地产在2025财年出售了中国香港土瓜湾上乡道21、23、25、27、29及31号重建项目5%股权。(编者按:2025财年为2024年4月1日至2025年3月31日,其他财年以此类推。)

此外,德祥地产还出售了加拿大温哥华湾岸威斯汀酒店全部50%股权;合营公司Alberni Street项目10%股权;英国伦敦Greycoat Place项目全部90.1%股权;并与三亚市政府达成协议,回收了其位于海南三亚的一宗土地。

其中,有些项目甚至是亏本甩卖。例如,加拿大温哥华湾岸威斯汀酒店亏损了2.2亿港元,Alberni Street项目则亏损了1.02亿港元。

但德祥地产并没有就此止步。2025年10月,公司以3.62亿港元完成出售中国香港土瓜湾上乡道项目剩余的全部67%权益,收益仅有80万港元。

2026年3月,公司出售了中国香港湾仔250 Hennessy物业,带来了约506万港元亏损;在2026财年,其还以50万港元的价格,将北京珀丽酒店有限责任公司20%股权转手。

一番甩卖之后,德祥地产在2026财年的财报中宣布,已全额偿还于2025年3月31日逾期的银行借贷。

在偿债之后,德祥地产手中的“存货”也所剩不多。

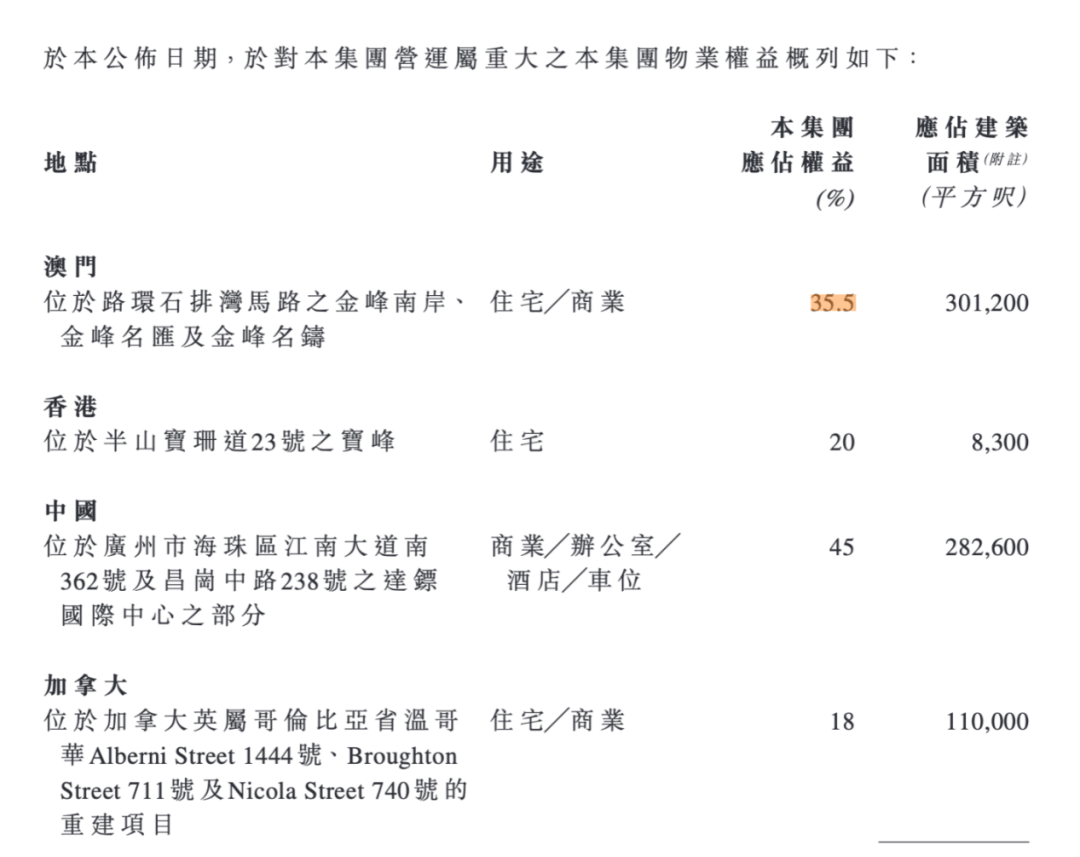

于2026年3月31日,公司手里仅剩4个区域的地产项目,分别是中国澳门的金峰系列、中国香港的「宝峰」、加拿大温哥华的Alberni Street重建项目,以及广州的达镖国际中心。

而仅剩的4个区域的项目也都是合作开发,公司持股比例均低于50%。

(图 / 德祥地产财报)

那么,德祥地产后续是否会继续甩卖地产项目?是否会完全退出房地产市场?是否会彻底转向轻资产运营模式?对此,「子弹财经」试图向德祥地产方面进行了解,但截至发稿仍未获回复。

2、4年累亏超21亿港元,靠炒股挣钱

其实,偿还完逾期借款的德祥地产,远没有走出业绩低谷。

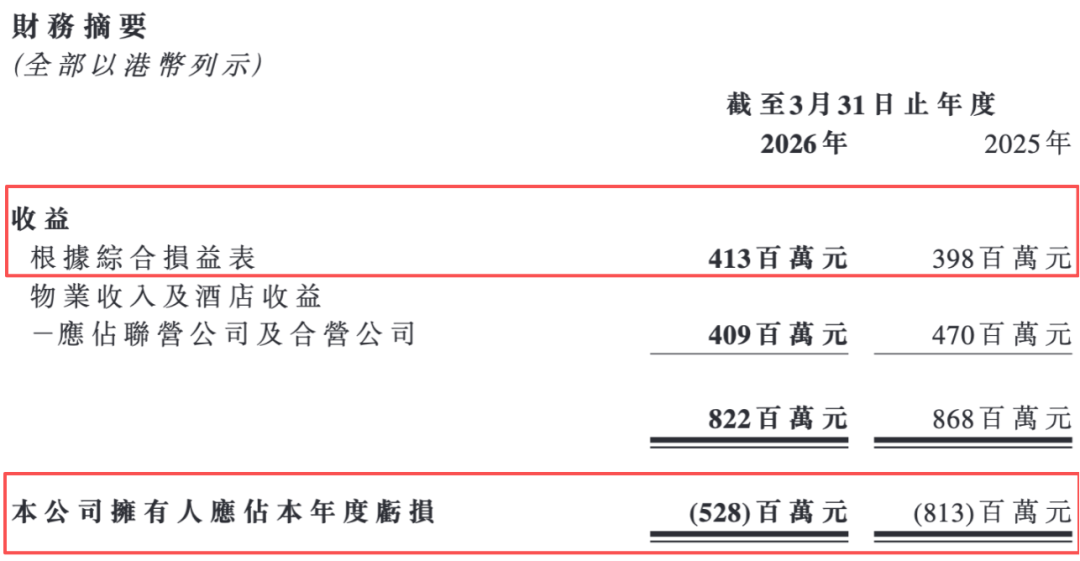

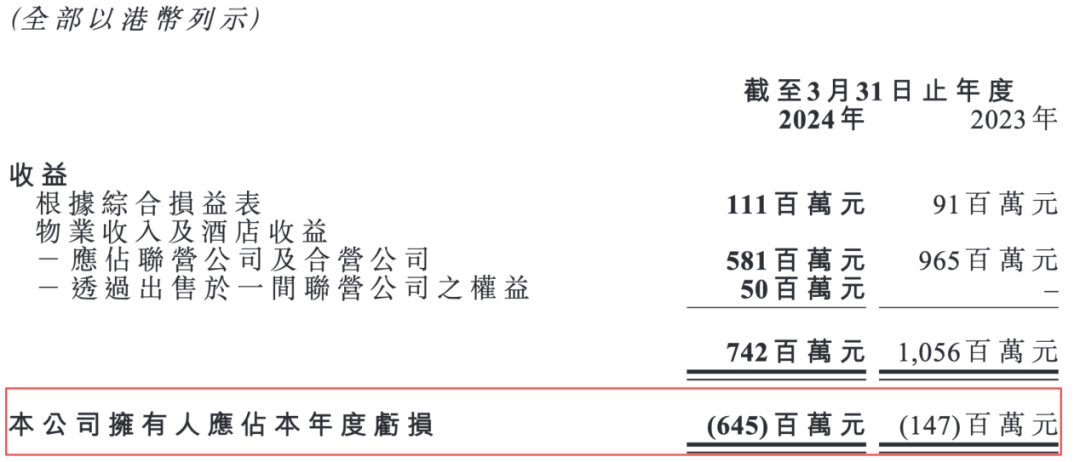

6月29日晚间,德祥地产发布了2026财年(2025年4月1日至2026年3月31日)的财报。报告期内,公司实现收入4.13亿港元,同比微增3.8%;公司拥有人应占亏损5.28亿港元,较上一财年8.13亿港元的亏损额收窄35%。

拉长时间来看,这已经是公司连续亏损的第4年。2023财年至2026年财年,德祥地产的公司拥有人应占亏损累计高达21.33亿港元。

(图 / 德祥地产财报)

在2026财年,公司收入上升、亏损收窄,似有回暖之势,但这其实与经营层面关系不大——收入回暖,主要是由于在报告期内出售了部分物业存货。

至于利润减亏,一个重要原因在于2025财年甩卖资产时,出现了高达3.22亿港元的亏损,而这并未在2026财年出现。

尽管德祥地产在加快出清地产项目的步伐,但在楼市深度调整阶段,为数不多的地产项目依然面临重重压力。

2026财年,由于中国澳门的房地产市场需求仍然疲弱,当地豪宅「金峰名铸」成交量出现下滑,对公司的贡献仅590万港元,较2025财年的1.13亿港元暴跌约95%。

位于广州的达镖国际中心为一幢商场平台、办公室及酒店集于一身的综合大楼,公司在这一项目中的应占亏损(包括其物业的公平值减少)高达9060万港元。

而加拿大温哥华的Alberni Street住宅重建项目还在申请发展及建筑许可,带来的亏损达到5450万港元。

在2026财年,德祥地产的物业板块录得亏损高达4.33亿港元,仍是造成企业巨额亏损的根源所在。

接下来,公司如何推动「金峰名铸」提振销量?达镖国际中心带来巨额亏损的原因是什么?加拿大的重建项目预计何时才能落地?地产行业承压已久,如若继续出现大额亏损,资金链是否会再度承压?

对此,「子弹财经」试图向德祥地产方面进行了解,但截至发稿仍未获回复。

在地产主业明显承压之际,德祥地产正在靠着金融业务挣钱。据了解,在地产之外,公司还拓展了证券投资、贷款融资服务等业务。

于2026年3月31日,公司所持股权及基金投资总值为7330万港元,其中56%为以美元列值的非上市证券及基金、余下44%则为以港币列值的上市证券。通过证券投资,公司获得了200万港元溢利。

同期,公司的融资贷款金额为5530万港元,虽获得利息收入690万港元,但由于高额计提亏损拨备,造成了1180万港元的亏损。

只不过,这些均不是德祥地产想要发展的重心,陈国强已经盯上了AI算力的生意。

3、3个月内2次配股募资,押宝AI算力

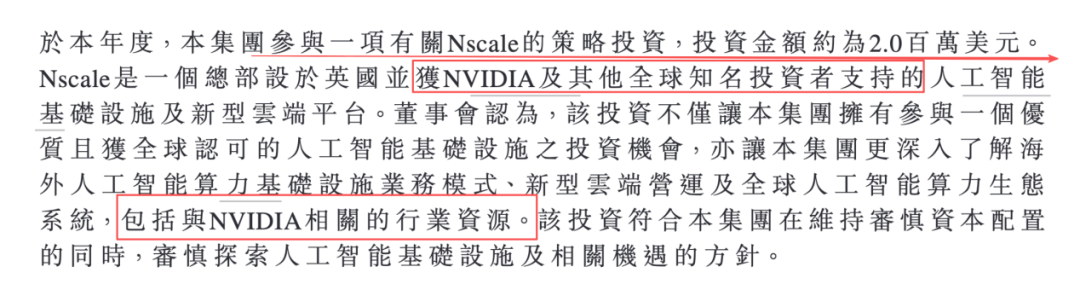

2026年3月底,德祥地产突然宣布投资一家AI基础设施平台。

具体而言,全资附属公司ITC Strategic Holding Limited(以下简称:ITC)将以总代价约200万美元,参与战略投资NScale。

据悉,Nscale是一个总部设于英国的AI基础设施及新型云端平台,但最吸引外界关注的是,Nscale获得了NVIDIA(英伟达)的支持。

德祥地产直言,透过这项投资,有深入了解与NVIDIA(英伟达)相关的行业资源的机会。

(图 / 德祥地产财报)

在AI算力的赛道上,德祥地产正在加速跑步进场。

5月15日晚,德祥地产宣布,委任国际算力头部企业朝亚数据中心创始元老曹新伟担任公司执行董事,以及算力子公司的总经理,仅总经理这一个岗位的年薪就高达153万港元。

6月2日,全资附属公司与中国联通香港订立合作备忘录,旨在推动双方在中国香港地区AI算力基础设施及相关业务领域的全面合作。

其中合作项目包括,中国联通香港将于3个月内提供不少于2MW的IDC机房资源,并于6–9个月内再提供不少于4MW的IDC机房资源。(编者按:MW即兆瓦,是数据中心或算力集群的最大电力消耗容量或供电规模。)

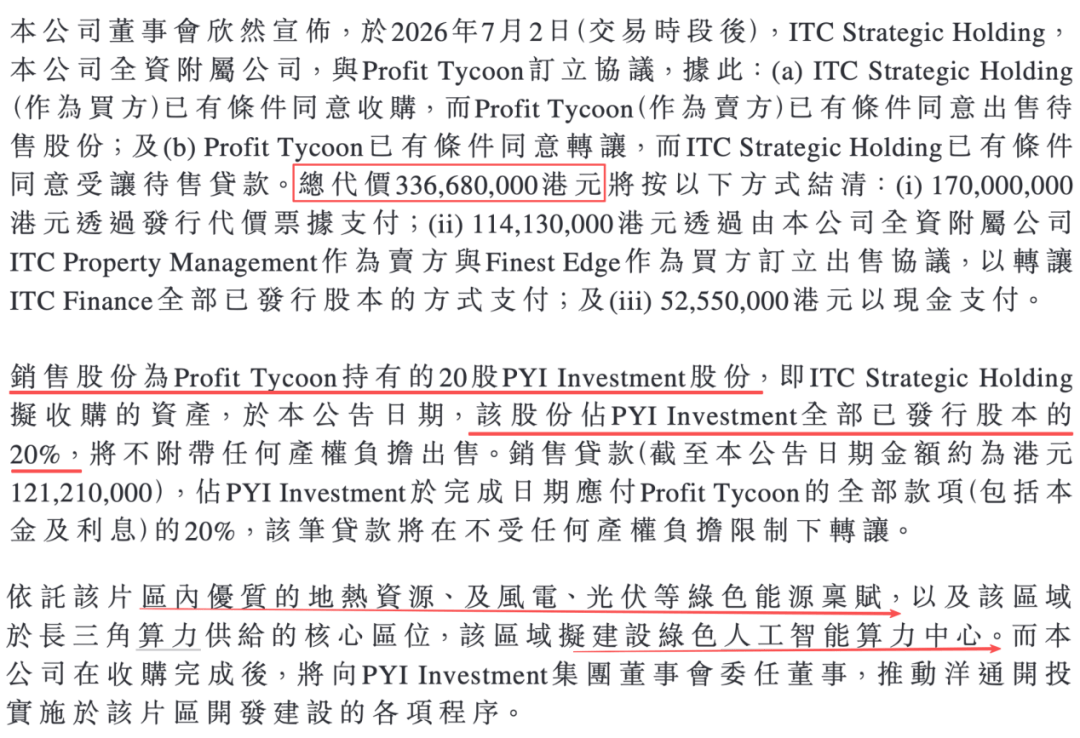

到了7月2日,德祥地产又宣布,ITC拟以3.37亿港元收购PYI Investment 20%股权,目标是在那片拥有优质地热资源(108℃温泉井)、风电光伏配套的1100万平方米地块上,建设绿色AI算力中心。

(图 / 德祥地产公告)

短短几个月时间里,德祥地产的AI算力业务快速铺开,但关键问题在于AI算力对资金链的要求极高,而这正是德祥地产的短板。

截至2026年3月31日,在偿还完逾期借款后,公司现金及现金等价物为1.32亿港元,对于“烧钱”的AI算力来说,这些资金并不算厚实。

其实,从德祥地产的行动中,也可以看到其对资金的渴望——3个月内2次配股。

2026年3月,公司向吴杰庄配售1150万股新股份,价格为1.14港元/股,拟用于传统房地产业务透过融入Web3生态系统进行策略性转型升级,以及一般营运资金。

2个月后(即2026年5月),公司又配售了6913.97万股新股份,单价降至0.8港元/股,这些募集资金计划用于探索有关AI、运算基础设施及Web3相关技术应用以及相关行业资源的机会。

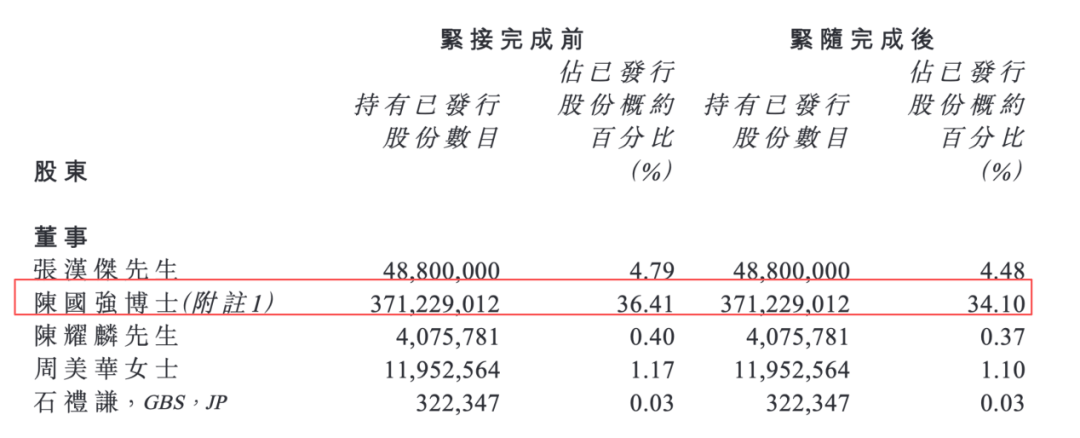

这轮配售完成后,陈国强的控股比例已经稀释至34.10%。

(图 / 德祥地产公告)

那么,为何配股价格明显下滑?接下来是否还会低价配股?公司是否担忧低价配股会拉低整体股价表现?频繁配股,是否担忧稀释原股东股权?对此,「子弹财经」试图向德祥地产方面进行了解,但截至发稿仍未获回复。

Wind数据显示,截至7月15日,德祥地产报收2.25港元/股,较6月29日的高点2.92港元/股已经回调23%,市场情绪已有所降温。

在房地产行业持续下行后,德祥地产试图借助AI算力打开第二增长曲线,但AI算力带来的不仅是新的增长想象,还有持续不断的资本投入。

而德祥地产最终能否让AI算力业务落地生根,就要看陈国强交出的答卷了。

特别声明:本文为合作媒体授权DoNews专栏转载,文章版权归原作者及原出处所有。文章系作者个人观点,不代表DoNews专栏的立场,转载请联系原作者及原出处获取授权。(有任何疑问都请联系idonews@donews.com)