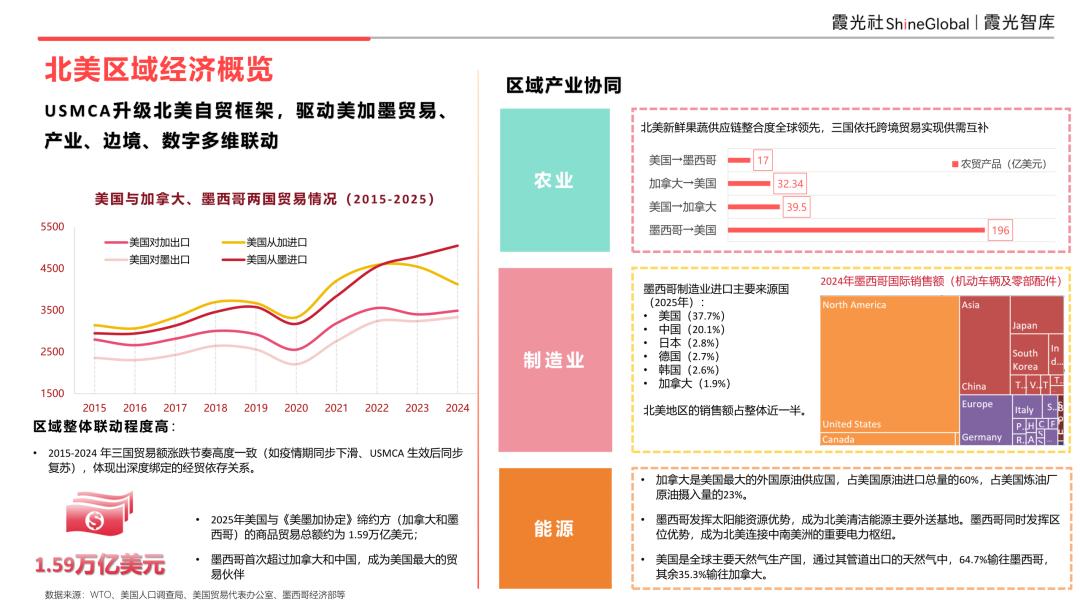

过去十年,美加墨三国的贸易曲线几乎完美同步——共同经历疫情冲击、共同受益于USMCA生效后的复苏。

这并非巧合,而是区域产业链深度嵌套的直接结果:一辆汽车的生产,可能在三国边境往返七八次才能完成组装。这种高度一体化,使北美成为全球最封闭、但也最自洽的区域贸易圈之一。

2025年,墨西哥成为美国最大贸易伙伴,首次超越中国。不是墨西哥突然变得有多强,而是两个大国主动选择“走近”:美国希望把供应链拉回“看得见的地方”,墨西哥则抓住了近岸外包的历史窗口。但这段关系的底色并不浪漫——美国的关税大棒随时可能挥下,而墨西哥在USMCA2026年的审议压力下,正被迫在对美合作与对华贸易之间走钢丝。

与此同时,加拿大成为这场重构中最微妙的角色,既是美国最大的原钢供应国,又是唯一敢于公开批评美国“违反贸易协定”的USMCA成员。这种矛盾姿态,折射出一个中等经济体在大国夹缝中的生存哲学:靠得太近会失去自主,离得太远会丢掉市场。

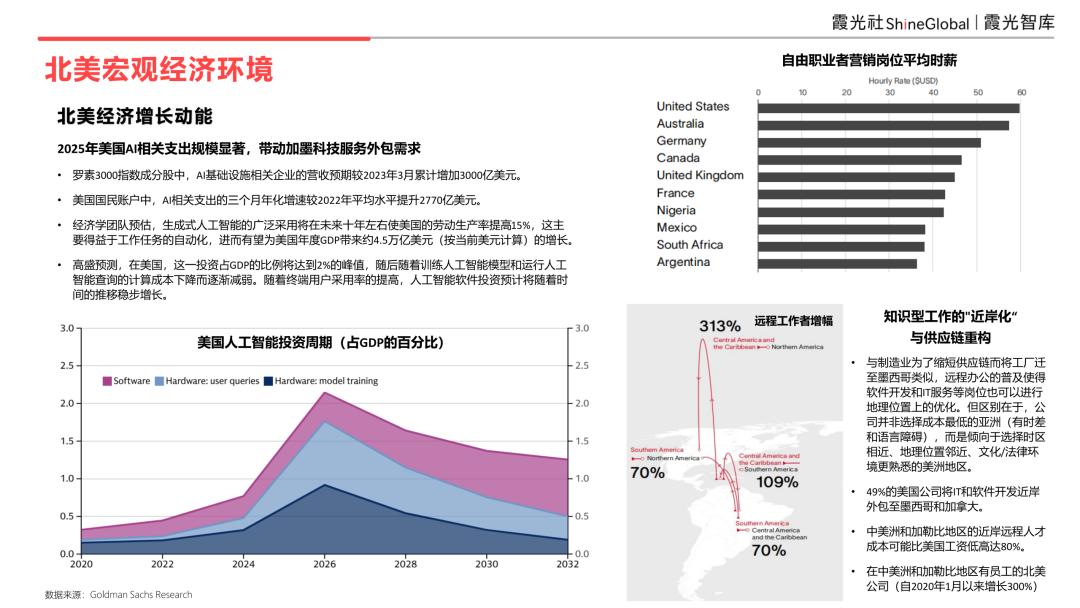

如果说USMCA的博弈决定了商品在三国之间的流向,那么人工智能的爆发正在重塑北美生产力。罗素3000指数中,AI基础设施企业的营收预期较2023年增加了3000亿美元,AI相关支出也比2022年平均水平高出270亿美元。经济学家预测,生成式AI的广泛应用将在未来十年使美国劳动生产率提高15%,这不仅意味着约4.5万亿美元的GDP增量,更意味着美国经济可能走出之前长期的低增长困局。

随着高价值岗位不再绑定实体工厂,劳动力也开始像资本一样寻求“套利”。与制造业外迁相似,美国企业也开始将IT和软件开发岗位近岸外包至其他美洲地区。数据显示,中美洲和加勒比地区的远程人才成本比美国低80%,49%的美国公司已将此类工作转移至墨西哥和加拿大。自2020年以来,在该地区雇佣员工的北美公司数量激增300%。就像过去汽车零件在三国边境往返组装一样,现在的代码、算力等服务,也开始在本时区内、成本洼地之间完成“组装”。

这便是北美经济叙事的完整升级:美国专注更高附加值的AI研发与资本密集环节,相对标准化的科技服务与软件支持则外包给美洲伙伴。这不再是简单的集装箱过境,而是一场涉及算力、算法的区域合流。

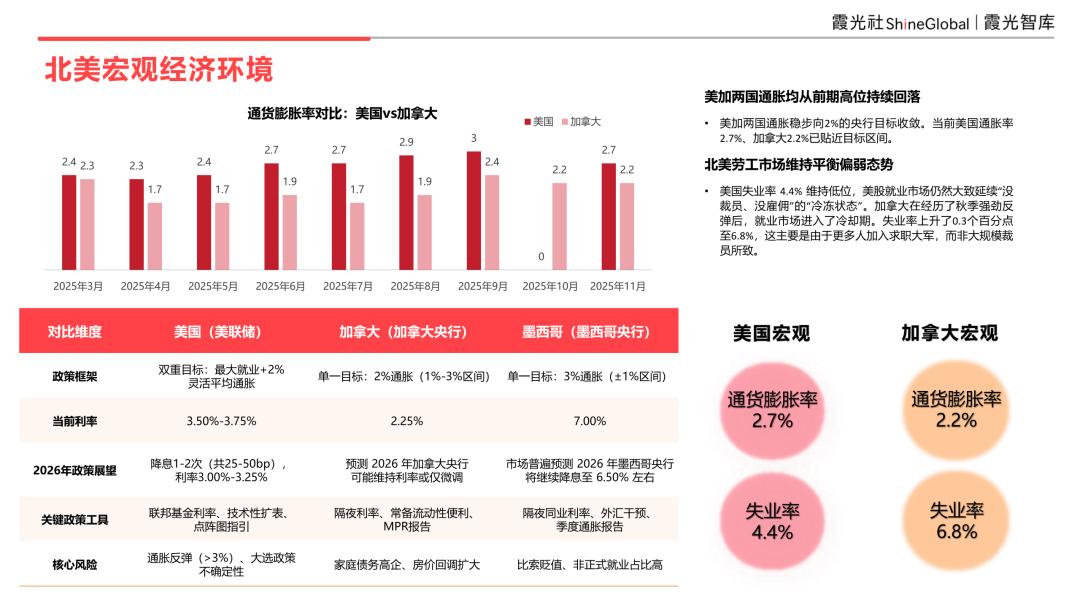

过去一年,美加两国的物价涨幅放缓。然而,鉴于各国央行处境各不相同,通胀放缓并未带来预期的宽松狂欢。美联储在双重目标框架下保持着微妙的平衡——既承认通胀降温,又不愿过早宣告胜利。加拿大央行则以2.25%的政策利率走在前列,但进一步宽松的空间却受制于家庭债务高企和房价回调风险。

从就业市场来看,美国失业率4.4%维持低位,但市场处于“没裁员,但也没雇佣”的冷冻状态——企业既不扩大招聘,也不轻易减员,这是一种等待信号的心态。加拿大则经历了更明显的冷却:失业率上升0.3个百分点至6.8%,背后原因并非大规模裁员,而是更多人涌入求职大军——经济吸纳能力跟不上劳动力供给的步伐。

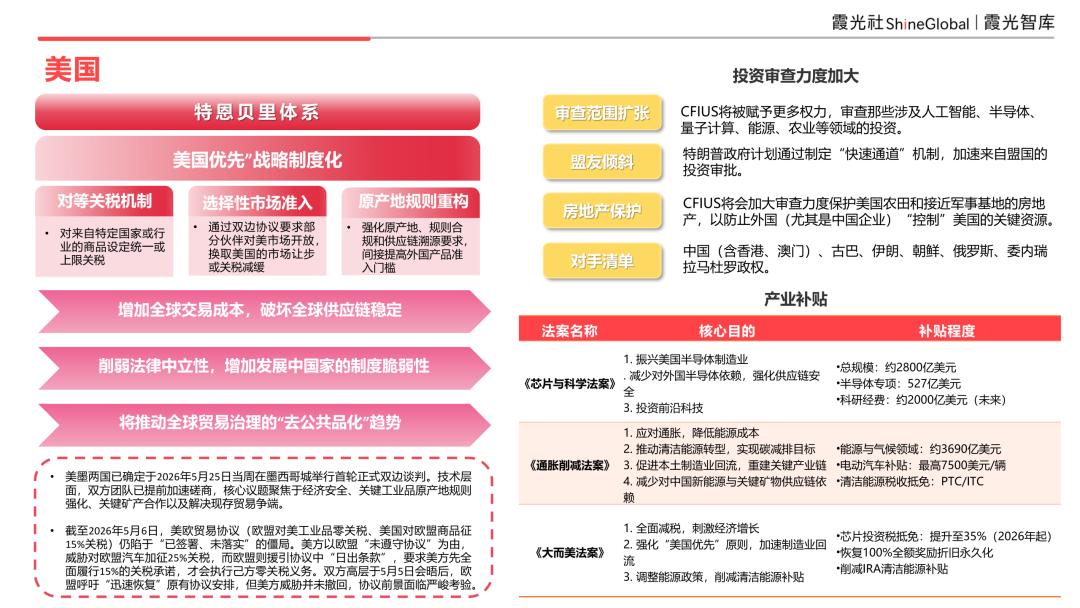

如果说通胀和就业决定了北美经济的短期节奏,那么这套规则体系,将决定未来十年的游戏规则。它的核心逻辑并不复杂:用国家安全的名义,重构市场准入门槛。CFIUS将被赋予更大权力,审查范围从人工智能、半导体、量子计算,一路扩展到能源和农业——外国资本进入美国敏感行业的通道正在收窄。对来自特定国家或行业的商品设定统一或上限关税,“对等关税机制”取代了原有的最惠国待遇逻辑,市场准入条件变成了一种可以精确调节的政策工具。

这套体系的制度支柱,是近年通过的三部标志性法案:《芯片与科学法案》旨在振兴美国半导体制造业、减少对外国依赖;《通胀削减法案》投入约3690亿美元推动清洁能源转型,同时试图减少对中国新能源供应链的依赖;《大而美法案》则在全面减税的同时,也削减了IRA中的部分清洁能源补贴。三部法案叠加的效果是:补贴力度空前,但附带条件同样空前——想要进入北美,就必须把供应链搬到北美,且不能有“外国对手”的身影。

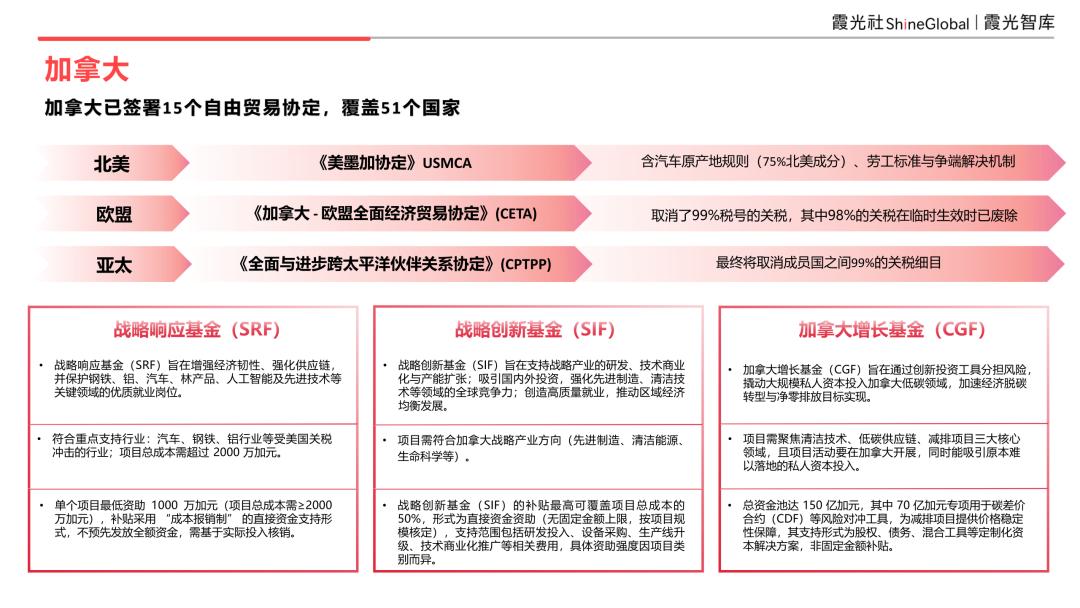

美国正在用CFIUS审查、对等关税和原产地规则筑起高墙,加拿大则在墙的缝隙间铺设了一条迂回通道。作为全球贸易协定的“集大成者”,加拿大已签署15个自贸协定,覆盖51个国家——这组数字的背后,是渥太华数十年来广结盟的战略耐心。北美方面,《美墨加协定》确立了含75%北美成分的汽车原产地规则和劳工标准,这是与美国规则体系对齐的底线;跨大西洋方面,《加拿大-欧盟全面经济贸易协定》取消了99%税号的关税;亚太方面,《全面与进步跨太平洋伙伴关系协定》最终将取消成员国之间99%的关税细目。可以说,加拿大拥有一个独特的身份:既能享受北美市场的优惠准入,又能成为欧洲和亚太进入北美市场的“侧门”。

然而,协定网络只是骨架,真正支撑加拿大在北美变局中保持主动的,是其精心设计的产业补贴工具箱。与美国《芯片与科学法案》、《通胀削减法案》这种“高举高打、附带条件”的风格不同,加拿大选择了一种更灵活、更靶向的路径:战略响应基金是一道“防御工事”,专门保护受美国关税冲击的汽车、钢铁、铝等行业。战略创新基金则是一把“进攻武器”,覆盖先进制造、清洁能源、生命科学等领域,补贴最高可达项目总成本的50%,支持范围贯穿从研发、设备采购到商业化推广全链条。加拿大增长基金则是更具杠杆色彩的工具:150亿加元的总资金池中,70亿专项用于碳差价合约等风险对冲工具,以股权、债务、混合工具的形式撬动私人资本进入低碳领域——这是一种“政府做LP、市场做GP”的模式,与美国的直接补贴形成鲜明对比。

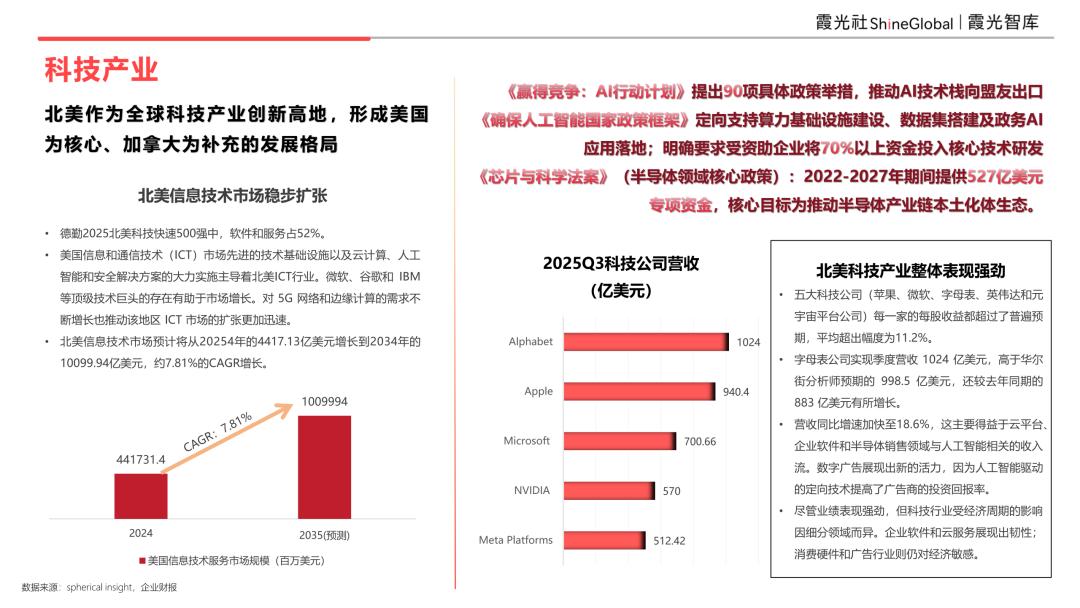

北美作为全球科技产业的创新高地,已经形成一种明确的分工格局:美国是核心,加拿大是补充。美国信息和通信技术产业凭借先进的基础设施、云计算、人工智能及安全解决方案,主导着整个区域的技术走向。微软、谷歌、IBM等巨头的存在不仅是市场份额的象征,更是技术标准、人才流向与资本配置的枢纽。

政策层面,美国已经将科技上升为国家安全议题。《赢得竞争:AI行动计划》提出90项具体政策举措,推动AI技术栈向盟友输出——这不是单纯的技术推广,而是标准输出。《确保人工智能国家政策框架》则定向支持算力基础设施建设、数据集搭建及政务AI应用落地,同时明确要求受资助企业需将70%以上资金投入核心技术研发。《芯片与科学法案》作为半导体领域的专项政策,在2022至2027年期间共提供527亿美元专项资金,以推动半导体产业链本土化生态。

市场的回应则是实打实的业绩。2025年第三季度,苹果以1024亿美元的营收领跑,微软700.66亿美元、英伟达570亿美元、Meta512.42亿美元紧随其后。五大科技公司的每股收益都超过了市场普遍预期。字母表公司季度营收1024亿美元,高于华尔街预期的998.5亿美元,同时较去年同期的883亿美元增长明显。背后推手不是偶然:云平台、企业软件、半导体与人工智能相关的收入,构成了增长支柱。数字广告也展现出全新活力——AI驱动的定向技术提高了广告商的投资回报率,让这个传统业务重新焕发生机。

科技巨头们凭借AI驱动的云服务和软件收入实现了超预期的增长,制造业也在用同样的技术栈解决更传统的命题:降本、增效、合规。2025年,北美智能制造市场规模达到622.1亿美元,预计到2030年将增长至857.2亿美元,复合年增长率6.62%——这个数字虽不及信息技术的7.81%,但其背后的驱动力更具结构性特征。

回流激励措施(CHIPS法案、IRA)以2.10%的预期影响排在首位,推动“数字优先工厂”在美国的半导体和电池制造中心集体落地。美国AI赋能边缘分析的激增采用贡献1.80%,且与加拿大汽车集群形成跨境溢出效应——这说明AI在制造端的应用已经跨越国界,成为区域协同的技术纽带。加拿大5G驱动工业物联网贡献1.20%。汽车集群中零缺陷生产的网络物理系统采用贡献1.10%。而可持续性要求推动的智能能源管理改造贡献0.90%。

市场分化则揭示了北美制造业的“中心-边缘”结构。美国贡献81%的智能制造市场份额。17个制造业集群在伊利诺伊、亚利桑那、纽约等地区集中资源,推动年建设支出达1890亿美元——美国的制造业回流不是口号,而是真金白银的资本开支。加拿大智能制造市场份额仅占19%,但却是增长最快的地区,预计到2030年复合增长率达9%。预计将投入4.27亿加元至自动化、机器学习和网络安全,专门帮助中小企业采用先进技术——这延续了加拿大一贯的“补充者”角色:规模不大,但精准、灵活、有针对性。

北美能源市场呈现传统能源与可再生能源双轨并行的发展特征。这不是一个非此即彼的选择题,而是一个“既要又要”的复杂方程:页岩气革命赋予美国全球最大的天然气生产能力,而气候议程和IRA法案则以前所未有的财政力度推动风能、太阳能和储能的部署。两条轨道并行不悖,各自拥有独立的政策逻辑和资本流向。

美国可再生能源供应量曲线则揭示了一个关键事实:可再生能源的增长是确定的,但也是缓慢的,在可预见的未来,化石能源仍将是北美能源消费支柱。“双轨”格局的背后,是政策与技术之间的复杂博弈。一方面,IRA为风能、太阳能提供了为期十年的税收抵免窗口,储能项目也获得独立投资税收抵免资格;另一方面,OBBBA法案对清洁能源补贴进行了缩减,并对中国供应链施加了更加严格的限制——风电组件的抵免资格被缩短,部分条款设置了更早的“日落”时间。“双轨”的另一个含义是:政策在一边给,一边也在拿。

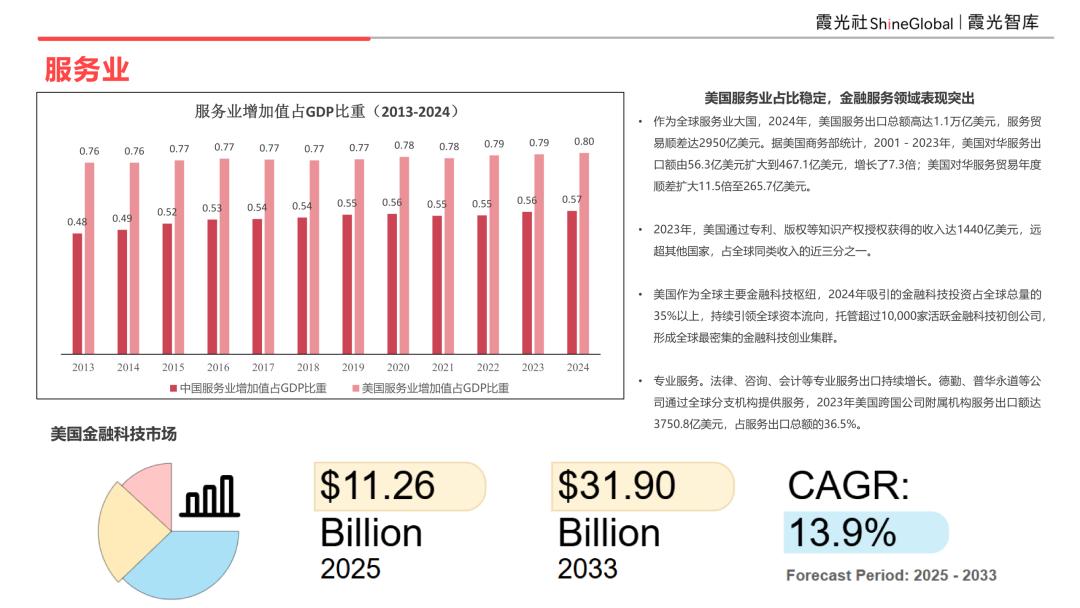

美国服务业增加值占GDP比重长期稳定在78%至80%之间。中国的服务业还在“补课”,而美国早已完成了结构转型。服务业占据美国经济的近八成,这不是一个时点现象,而是一个均衡稳态——美国经济的增长引擎已深度内嵌于知识、技术、品牌、金融等无形资产的创造之中。

“稳定”不意味着“停滞”,而是意味着“成熟”。2024年,美国服务出口总额高达1.1万亿美元,服务贸易顺差达2950亿美元,揭示了美国在全球价值链中的真实角色:通过输出服务(而不是进口商品)来赚取顺差。2001年至2023年,美国对华服务出口额从56.3亿美元扩大到467.1亿美元,增长了7.3倍;对华服务贸易年度顺差扩大11.5倍至265.7亿美元。商品贸易上美国对中国存在巨额逆差,但服务贸易上美国对中国享有持续扩大的顺差。两国之间并非简单的“买家-卖家”关系,而是一种深度的互惠依赖——尽管这种依赖在近年的地缘政治紧张中正承受压力。

知识产权的全球收费,是美国服务业的“护城河”。2023年,美国通过专利、版权等知识产权授权获得收入达1440亿美元,占全球近三分之一。1440亿美元背后没有集装箱、没有跨境物流,只有一份份授权协议和法律文书——它是技术创新能力的变现,也是全球规则体系赋予制度优势持有者的“特权租金”。

金融科技则是服务业中最具爆发力的细分赛道。美国作为全球主要金融枢纽,2024年吸引的金融科技投资占全球35%以上,托管超1万家活跃金融科技初创公司,形成了全球最密集的创业集群。预测数据显示,美国金融科技市场将从2025年的112.6亿美元增长至2033年的319亿美元,复合年增长率达13.9%——这个增速不仅远超能源产业,也高于先进制造业,仅次于AI驱动的科技板块。金融服务正经历一场由技术驱动的“自我迭代”:传统银行的支付、借贷、财富管理职能,正在被一批初创公司以更轻、更快、更便宜的方式重新定义。

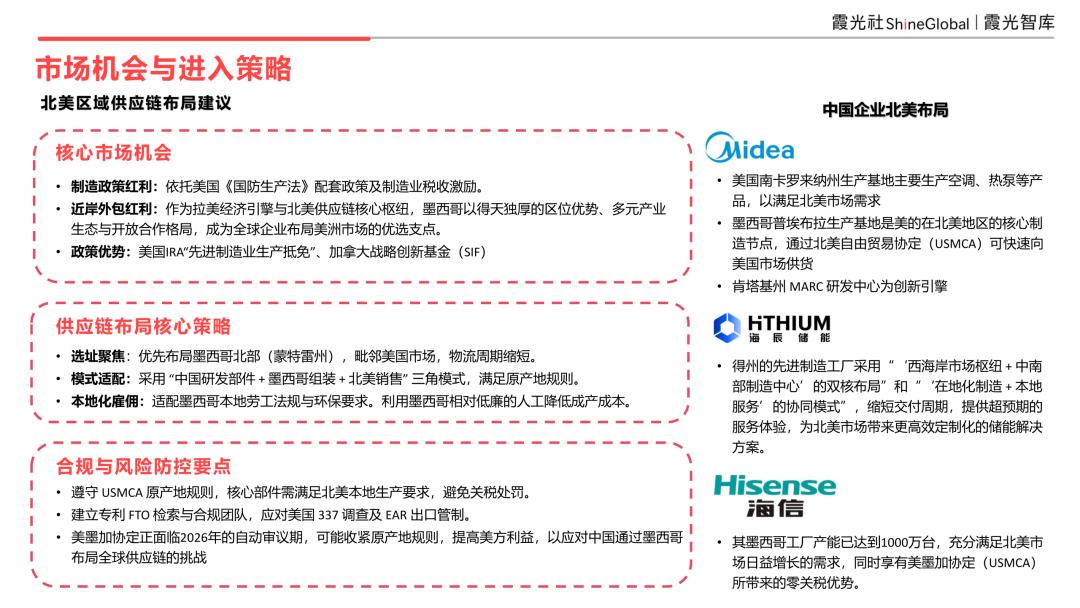

美的、海辰储能、海信——代表三套不同的进入逻辑,也是三种对“不确定性”的应对策略。

美的选择的是“纵深嵌入”:美国南卡罗来纳州生产基地主要生产空调、热泵等产品,直接服务于北美当地市场;墨西哥普埃布拉生产基地则作为核心制造节点,借助USMCA的零关税通道快速向美国供货;肯塔基州的MARC研发中心充当创新引擎,将“中国研发、墨西哥组装、北美销售”的三角链串联起来。这套布局的逻辑是:不试探规则边界,而是主动嵌入规则体系——用美国工厂服务美国市场,用墨西哥工厂享受协定红利,用研发中心获取政策激励。它依托的正是《国防生产法》配套政策、制造业税收激励,以及IRA的先进制造业生产抵免。美的不是在被动“合规”,而是在主动“融入”。

海辰储能选择的是“聚焦卡位”。它将选址优先锁定墨西哥北部(蒙特雷州),毗邻美国以缩短物流周期;同时在美国得克萨斯州布局先进制造工厂。其商业模式被概括为“西海岸市场枢纽+中南部制造中心”的双核布局,以及“在地化制造+本地服务”的协同模式。这里的核心洞察是:储能是一个“重量敏感型”行业——电池组的运输成本在总成本中占比较大,因此靠近市场本身就是竞争优势。墨西哥相对低廉的人工成本则进一步放大了这种优势。海辰储能的叙事关键词不是“融入”,而是“套利”——在成本、区位、政策的三重缝隙中,找到最优解。

海信则走了一条更传统的路,却也是最扎实的路。它的墨西哥工厂产能已达到1000万台,充分满足北美市场需求的同时,也享有USMCA带来的零关税优势。1000万台是一个有分量的数字——它意味着规模、意味着边际成本递减、意味着在北美市场已经建立了不可逆的产能存在。当产能大到一定程度,政策制定者在收紧规则时就必须考虑“就业冲击”,这是一种用体量构筑的护城河——用规模换取确定性。

北美正在经历一场从“市场驱动”向“规则驱动”的三重重构。

第一重,规则在筑墙。美国将贸易政策升级为经济安全政策——CFIUS审查扩张、对等关税取代最惠国待遇、原产地规则持续收紧。IRA、CHIPS、OBBBA三部法案构成“补贴+限制”的双刃剑。

第二重,技术在换挡。AI不再是科技公司的专属武器,而是渗透到每一个产业的底层工具。科技巨头的超预期业绩验证了AI的商业化路径;先进制造业用AI和5G实现了11个月的投资回收期;金融科技以13.9%的年增速成为服务业中最具爆发力的赛道。

第三重,地理在重估。近岸外包已成现实——墨西哥首次超越中国成为美国最大贸易伙伴,49%的美国公司将IT和软件开发近岸外包至加墨,中美洲远程人才成本比美国低80%。地理上的邻近性,这个被全球化冲刷掉的变量,重新回到了决策方程式的显要位置。

美国仍是规则制定者和技术发动机,市场准入是一种可授予也可收回的特权;加拿大正从“美国的后院”转型为“全球供应链的调节阀”;墨西哥则从“廉价劳动力”升级为“近岸制造枢纽”。

三重重构的交汇处,是中国企业的战略岔路口:在规则快速迭代的时代,被动等待是最危险的选择,主动布局是唯一的确定性。

对于愿意深入理解北美规则体系,同时主动调整自身位置的企业而言,北美的故事远未结束——它只是翻开了更复杂、也更真实的新篇章。

特别声明:本文为合作媒体授权DoNews专栏转载,文章版权归原作者及原出处所有。文章系作者个人观点,不代表DoNews专栏的立场,转载请联系原作者及原出处获取授权。(有任何疑问都请联系idonews@donews.com)