出品 | 创业最前线

作者 | 段楠楠

编辑 | 冯羽

美编 | 邢静

审核 | 颂文

4月10日,润泽科技同时发布了2025年年报及2026年一季报。在AI持续火热的背景下,作为AIDC龙头企业的润泽科技经营利润并不理想,2025年扣非后净利润同比增长仅6.87%。

但得益于润泽科技将旗下全资孙公司(持有润泽(廊坊)国际信息港A-18数据中心资产)转让至“南方润泽科技数据中心REIT”,通过REITs上市实现了资产证券化,产生37.65亿元的投资收益,润泽科技归母净利润增长超182%。

随着AI大模型持续迭代,全球算力需求成倍增长。在此背景下,润泽科技也在加大数据中心建设力度。

作为重资产行业,想要扩大经营规模,润泽科技必须通过举债的方式在各地建设数据中心。在此影响下,公司负债规模持续上升。

此外,由于公司数据中心主要为字节跳动等大型科技企业服务,因此在议价上存在劣势。在资产负债率上升及议价能力较弱背景下,润泽科技能否推动公司利润持续上升?

1、出售资产获37亿元投资收益,扣非后利润增速低于营收增速

2025年,全球AI大模型技术加速突破,应用场景开始深化。

如阿里巴巴2025年11月推出“千问”项目,打通淘宝、支付宝、飞猪、高德等阿里生态场景,成为全球首个能完成复杂生活任务的AI助手,千问成为又一款月活突破1亿人次的APP。

在使用需求大规模增长的背景下,大模型企业对于算力需求成倍增加。截至2026年3月AI大模型软件豆包日均Token使用量突破120万亿,比2024年5月发布时增长1000倍。

作为国内IDC及AIDC龙头企业,在此轮AI超级浪潮中,润泽科技充分受益。据悉,目前润泽科技在全球布局了9个AI基础设施集群,合计规划算力规模约6GW,运营规模约750MW。

在Token使用量上升的背景下,润泽科技营业收入持续提升。2025年,润泽科技实现营业收入56.74亿元,同比增长29.99%。同期润泽科技扣非后净利润为19.01亿元,同比增长6.87%,增速相较于营收增长要逊色不少。

作为重资产行业企业,与芯片厂等企业类似,在扩张期间,润泽科技需要投入大量资金建设数据中心。而数据中心在产能爬坡初期会产生大量固定资产折旧,此时由于产能利用率较低,固定资产折旧在营收占比中上升,一定程度上会损害公司利润。

润泽科技年报显示,2025年公司折旧摊销金额高达13.23亿元,较2024年的7.03亿元上升88.19%,占营业成本比重也从2024年的31.53%上升至43.22%。

在折旧金额大幅上升的背景下,2025年润泽科技毛利率较2024年下降近3%,导致公司扣非后净利润增速远低于营收增速。

2025年润泽科技将旗下全资孙公司(持有润泽(廊坊)国际信息港A-18数据中心资产)转让至“南方润泽科技数据中心REIT”,通过REITs上市实现了资产证券化,产生37.65亿元投资收益。在此影响下,2025年润泽科技归母净利润多达50.5亿元,同比增长182.07%。

但鉴于公司多个数据中心项目服务器正在陆续上架交付,折旧金额将进一步增加。因此未来一段时间,公司扣非后净利润想要赶上营收增速并不容易。

如2026年一季度润泽科技实现营业收入18.40亿元,同比增长53.55%,实现扣非后净利润5.82亿元,同比增长35.92%,扣非后净利润增速较营业收入增速低17%以上。至于何时公司扣非后利润增速能跟上营收增速,很大程度上要看未来公司产能爬坡的速度。

2、投资数百亿元建数据中心,举债扩张有息负债超180亿元

过去几年,为了紧抓AI发展带来的机遇,润泽科技也在加快建设数据中心。其中最具代表性的便是公司在廊坊建设的AIDC项目。

早在2010年,润泽科技便开始在廊坊建设了有7万架机柜的算力中心。2023年AI开始爆发,算力需求开始成倍增长,作为一线城市北京算力使用量更是爆发式地增长。

廊坊地处京津冀发展核心区域,距离北京市中心仅40公里,网络时延与北京相当,但建造成本却比北京低20%以上。

为了服务北京的超级客户群,2024年润泽科技宣布投资505亿元建设润泽智算中心。该项目分两期建设,一期投资218亿元,可提供10.1万P的智能算力,二期投资287亿元,可提供15.8万P算力。除此之外,公司还在中国香港及印尼巴淡岛投资数百亿元建设智算中心。

由于投资金额巨大,润泽科技也在通过各种渠道筹资。如2025年8月,润泽科技曾以润泽(廊坊)国际信息港A-18数据中心为底层资产,在深交所发行了南方润泽科技数据中心REIT,该基金份额10亿份,发售价格为4.50元/份,募集资金总额为45亿元。

据悉,(廊坊)国际信息港A-18数据中心于2020年12月投入运营,拥有5897个机柜,机柜总功率约42530.84千瓦。这也是全国首批、深交所首单数据中心公募REIT。

除此之外,润泽科技还在通过加大银行等金融机构借款的方式获得资金。Wind数据显示,近三年公司累计募资126.73亿元。其中向银行等金融机构借款86.73亿元。此外,公司还在2024年至2025年累计发行了40亿元债券。

在持续对外借款影响下,润泽科技有息负债规模持续扩大,截至2026年3月31日,润泽科技短期借款、长期借款、一年到期负债规模合计超182亿元。而在2023年底,公司有息负债规模仅为95.37亿元。

由于有息负债规模的扩大,润泽科技利息支出也在增加,2025年公司利息费用为3.314亿元,而2023年润泽科技利息支出仅为1.6亿元。

作为重资产企业,在行业持续扩张时,凭借不断扩大的经营规模及上升的价格,企业往往能获得极高的收益,如前两年的光伏行业。但随着产品价格下滑,公司经营利润会断崖式下滑,庞大的有息负债更会进一步侵蚀公司利润。

对于数据中心来说也是如此,自2010年以来通用服务器价格经历了数次下跌。在此背景下,数据中心企业盈利能力出现剧烈波动。

由于AI爆发,目前算力较为紧缺,机柜价格持续攀升。但租用润泽科技机柜的是字节跳动、华为云等科技巨头,在议价能力上公司并无太多优势。

现阶段,国家不止一次提出要超前建设数据中心,后续若算力需求饱和,服务器租赁价格存在下跌风险。

3、股价两年涨超500%,二股东减持超10亿元

虽然利润表现并不理想,但由于算力概念的火热,润泽科技在资本市场受到投资者追捧。

从2024年2月最低15.47元/股涨至4月27日的90.12元/股,两年时间公司股价累计上涨超500%,润泽科技市值接近1500亿元。作为公司实控人,周超男凭借对公司的间接持股其个人身家超650亿元。

公开资料显示,润泽科技成立于2007年,成立之初公司业务聚焦于通信基础设施领域。2009年,润泽科技在河北廊坊经济技术开发区注册成立润泽科技发展有限公司,确立以数据中心业务为核心方向。

2022年,润泽科技借壳上海普丽盛包装股份有限公司,成功在深圳证券交易所创业板上市。在获得资本市场加持后,润泽科技开启了疯狂对外扩张之路。

彼时,润泽科技响应国家东数西算的号召在京津冀、长三角、粤港澳大湾区、成渝经济圈等核心区域布局数据中心,构建全国一体化算力中心体系。

在持续对外投资带动下,润泽科技业绩也在持续提升,2022年刚完成借壳上市时润泽科技营收及扣非后净利润分别为27.15亿元、11.38亿元。2025年公司营收及扣非后净利润上涨至56.74亿元、19.01亿元。

在业绩持续增长带动下,公司市值也在持续上升。2022年公司市值仅300多亿元,截至2026年4月27日,公司市值为1473亿元。

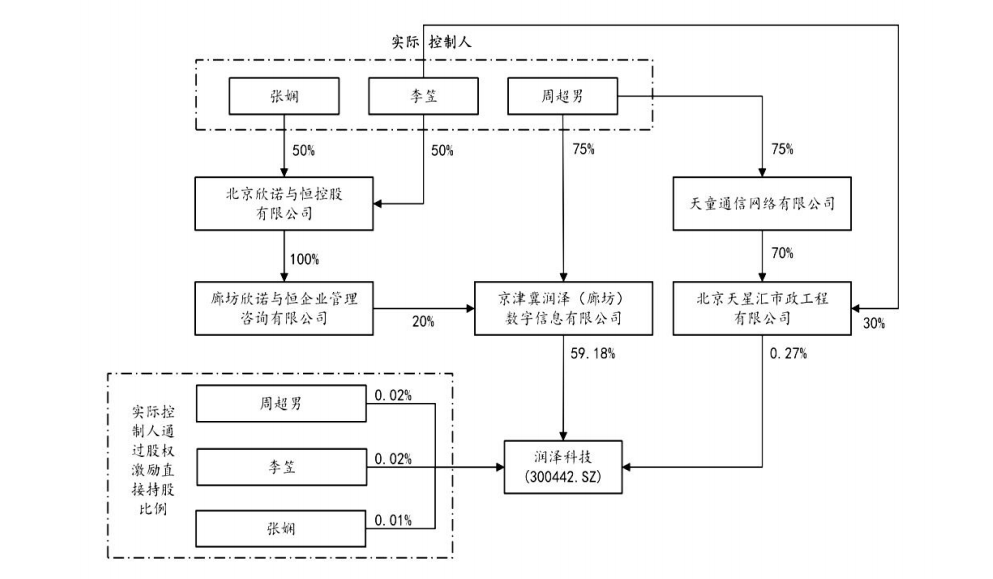

年报显示,周超男持有润泽科技第一大股东京津冀润泽(廊坊)数字信息有限公司(以下简称“润泽数字”)75%股权,而该企业又直接持有润泽科技59.18%,穿透下来周超男间接持股44.39%。此外周超男还通过员工持股平台持有润泽科技少部分股权。以公司市值计算,周超男持股市值超650亿元。

值得注意的是,2022年借壳上市时,润泽科技控股股东润泽数字及其一致行动人签订了《业绩承诺补偿协议》,约定2021-2024年需实现累计扣非净利润不低于55.99亿元。经审计,2021年至2024年,润泽科技累计实现扣非后净利润52.39亿元,完成率为93.56%。

根据当初签订的协议,润泽科技以1元总价回购了润泽数字持有公司的8713.81万股。以公司现股价计算,此次回购让润泽数字损失超78亿元。穿透下来,周超男个人损失超58亿元。

股价大涨期间,作为实控人的周超男并未减持公司股份,但公司二股东宁波大容明琛创业投资合伙企业(有限合伙)(以下简称“宁波大容”)2025年10月至2026年1月通过集合竞价及大宗交易的方式合计减持公司1634.18万股,累计套现超10亿元。

对于二股东如此大规模的减持,「创业最前线」试图向润泽科技了解二股东减持的原因及后续是否还会减持?截至发稿,未获得润泽科技回应。

对于润泽科技而言,在AI持续爆发的背景下,作为数据中心龙头企业公司未来几年将持续受益,营业收入将快速提升,但公司利润增速能否跟上营收增速,很大程度要看公司产能爬坡速度能否抵消资产折旧带来的影响。

此外,在面对字节跳动等超大型科技企业时,能否提高议价能力,也是润泽科技能否保持利润增长的关键。

*注:文中题图来自润泽科技官网;其余未署名图片来自摄图网,基于VRF协议。

特别声明:本文为合作媒体授权DoNews专栏转载,文章版权归原作者及原出处所有。文章系作者个人观点,不代表DoNews专栏的立场,转载请联系原作者及原出处获取授权。(有任何疑问都请联系idonews@donews.com)