文丨贺龙

美编丨李成蹊

出品丨牛刀财经

医药圈的2026年,冷暖不一。

有的还在裁员过冬,有的已经悄悄把创新药的生意做到了大洋彼岸。

恒瑞医药,显然是后者。

4月23日,恒瑞甩出一份一季度成绩单:

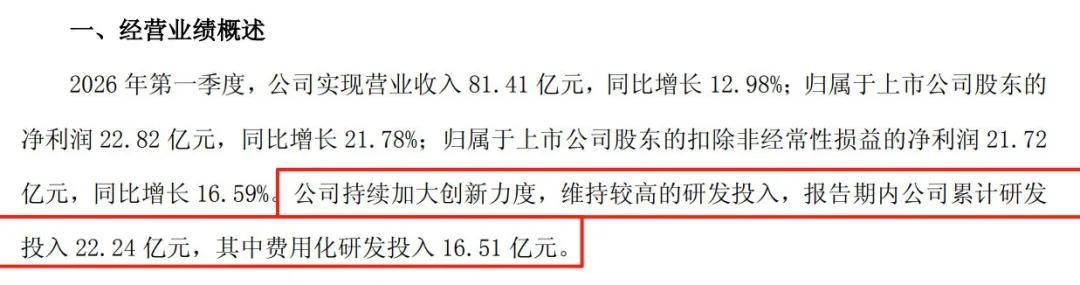

营收81.41亿元,同比增长近13%;归母净利润22.82亿元,同比增长近22%。扣非净利润也有超过16%的增幅。

在经济下行、行业集采常态化的当下,这份报表多少有点“不合群”。

更让人咂舌的是,恒瑞的药卖得越来越好,但靠的已经不是“老本行”仿制药了。

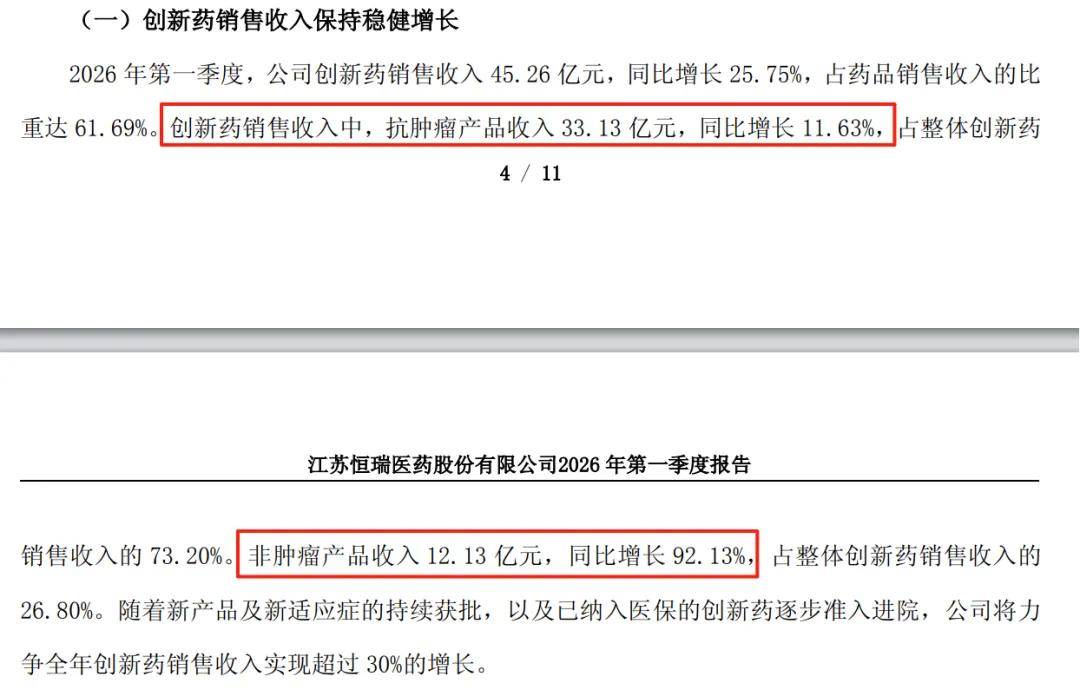

创新药销售收入45.26亿元,同比增长25.75%,占药品销售收入的比重首次突破六成,达到61.69%。

换句话说,恒瑞每卖出去10块钱的药,就有6块多来自创新药。

这在A股传统药企里,是个“另类”。

抗肿瘤还是“压舱石”,但非肿瘤成了“黑马”

分赛道看,恒瑞的老本行抗肿瘤产品收入33.13亿元,同比增长11.63%,占创新药收入的73.2%。稳,但不惊喜。

真正的亮点在非肿瘤领域。

一季度非肿瘤产品收入12.13亿元,同比暴增92.13%,接近翻倍。

其中代谢、免疫、心血管等板块开始集体发力。

这背后是恒瑞多年来“不把鸡蛋放在一个篮子里”的布局。

当别的药企还在PD-1里杀得头破血流时,恒瑞已经悄悄在自免、代谢、呼吸等领域埋下了种子,如今开始发芽。

一季度新获批的三个重磅品种,就能看出这种“多点开花”的策略:

-

瑞拉芙普α注射液(艾泽利®):全球首款抗PD-L1/TGF-βRII双抗,拿下胃癌一线治疗。这是恒瑞自主研发的1类新药,含金量不低。

-

瑞康曲妥珠单抗(艾维达®):HER2 ADC,新增乳腺癌适应症。这款药已经第11次被纳入突破性治疗品种名单——11次,都快成“突破专业户”了。

-

海曲泊帕乙醇胺片(恒曲®):新增重型再生障碍性贫血一线治疗。这是它的第三个适应症,老药新用,持续放量。

8项新药上市申请获受理,6项被纳入CDE突破性治疗品种,26个临床试验批件……管线的厚度,才是恒瑞敢“逆势”加码研发的底气。

一季度累计研发投入22.24亿元,占营收的27.32%。这个比例,放在全球药企里也算得上“猛”。

一天烧掉2400多万,恒瑞对研发是真舍得。

出海新姿势:“NewCo”模式跑通,子公司美股敲钟

一季度,恒瑞创新药对外许可业务确认收入7.87亿元,主要来自GSK。

自2023年以来,恒瑞已经完成12笔海外BD交易,合作对象包括默沙东、GSK这些MNC巨头。

但真正让市场兴奋的,是4月17日的一则消息:恒瑞的合作伙伴Kailera Therapeutics成功在纳斯达克上市,股票代码KLRA。

Kailera是谁?它是恒瑞在2024年5月以“NewCo”模式孵化的产物。

恒瑞将自主研发的GLP-1产品组合(除大中华区外的全球权益)许可给Kailera,首付款加里程碑付款累计最高可达60亿美元,同时还拿了Kailera的部分股权。

简单说,恒瑞出技术,资本出钱,专业团队操盘,最后一起去美股敲钟。这比传统的一次性授权给大药厂,玩得高级多了。

现在,Kailera手里握着恒瑞的三个GLP-1管线:

注射用瑞普泊肽(HRS9531)全球Ⅲ期临床推进中,口服瑞普泊肽国内Ⅱ期减重研究显示26周最高减重12.1%,且没出现平台期;口服小分子GLP-1受体激动剂HRS-7535今年将启动全球Ⅱ期;三靶点激动剂HRS-4729也将启动全球Ⅰ期。

减肥药是当下全球医药最火的赛道,诺和诺德和礼来股价涨得让科技股都眼红。

恒瑞通过NewCo模式,既拿到了前期现金,又保留了股权收益,还分散了海外临床的风险。

一鱼三吃,这算盘打得精。

临床数据刷屏,国际学术圈“卷”出存在感

一季度,恒瑞的身影密集出现在国际顶级学术会议和期刊上。

欧洲肺癌大会、美国癌症研究协会年会、美国心脏病学会年会……恒瑞轮番登场,晒出一堆硬核数据。

最吸睛的当属AACR上公布的两个肺癌研究:

-

瑞康曲妥珠单抗单药或联合阿得贝利单抗一线治疗HER2突变晚期非小细胞肺癌,Ⅱ期研究显示无论单药还是联合,都展示了有临床意义的抗肿瘤活性,PFS持续获益。

-

阿得贝利单抗联合化疗围术期治疗可切除II-IIIB期非小细胞肺癌,Ⅲ期研究在病理缓解率和无事件生存期上均取得统计学显著改善。

《临床肿瘤学杂志》(JCO) 上也不含糊:

-

“双艾”组合(卡瑞利珠单抗+阿帕替尼)联合TACE治疗不可切除肝癌,CARES-005研究显示PFS显著改善。基于该研究注册Ⅲ期数据,上市申请已于2026年初获NMPA受理。

-

瑞康曲妥珠单抗治疗HER2表达的晚期胃/胃食管结合部腺癌和结直肠癌,Ⅰ期结果初步显示出良好抗肿瘤活性。

非肿瘤领域同样亮眼:

-

《美国医学会心脏病学杂志》(JAMA Cardiology) 发表了恒瑞自主研发的ANGPTL3单抗SHR-1918用于纯合子家族性高胆固醇血症的Ⅱ期研究,每4周一次600mg皮下注射,LDL-C平均降幅近60%。该适应症上市申请已获受理并纳入优先审评。

用大白话说,恒瑞不仅在国内卷,还跑到国际学术舞台上卷,而且卷出了存在感。

“药茅”的底牌:高研发投入+多赛道布局+灵活出海

恒瑞这一季度的表现,其实回答了市场一个长期疑问:

集采时代,传统大药企还能不能活得好?

答案是:能,但前提是你要有真创新。

恒瑞的做法很清晰:

国内靠创新药结构升级,让高价值自研产品替代仿制药的缺口;国际靠BD和NewCo,用不同模式把潜力管线变现,同时参与全球权益分成。

研发投入占比27%,在A股药企里排前列;创新药收入占比62%,同样是第一梯队。

更重要的是,非肿瘤板块的爆发,证明了恒瑞在肿瘤之外的研发能力:代谢、自免、心血管、呼吸,每一个都是百亿甚至千亿级市场。

当然,风险也不是没有。

创新药研发九死一生,GLP-1赛道竞争白热化,海内外对手都在烧钱抢进度。

恒瑞的管线虽厚,但能跑出几个重磅炸弹,还需要时间验证。

不过至少从一季报来看,恒瑞手里能打的牌,比大多数同行都要多。Kailera在纳斯达克挂牌那天,不知道恒瑞的老板有没有看一眼股价。

但更值得琢磨的是,当别家药企还在为融资发愁时,恒瑞已经学会了“用老外的钱,帮自己打工”。

这种玩法,比单纯卖药高级多了。

至于那些还在质疑恒瑞“研发转化效率低”的人,不妨先看看它每季度刷新的临床数据和获批列表。

在这个行业里,能持续用真金白银砸出结果的,才是最后的赢家。

特别声明:本文为合作媒体授权DoNews专栏转载,文章版权归原作者及原出处所有。文章系作者个人观点,不代表DoNews专栏的立场,转载请联系原作者及原出处获取授权。(有任何疑问都请联系idonews@donews.com)