作者丨前哨

出品丨牛刀商业评论

隔夜菜不卖的口号喊了十几年,钱大妈的红色门头开进了全国上千个社区。

如今冯卫华带着这个生鲜巨头叩响港股大门,资本市场的聚光灯骤然打亮:

一方面,靠“日清模式”跑马圈地的钱大妈,能在港股的估值标尺下交出满意答卷吗?

另一方面盈利焦虑、扩张隐忧、模式争议,这一次,冯卫华和她的生鲜帝国钱大妈,能经得起港股考验吗?

从猪肉摊到上市:姐弟接力的14年逆袭

据天眼查显示,广州市钱大妈农产品有限公司,成立于2014年,钱大妈成员,位于广东省广州市,是一家以从事批发业为主的企业。

钱大妈的故事起点,是 2012 年东莞菜市场里冯冀生的猪肉摊。

那时他每天守着摊位算流水,大概没想过 14 年后,自己创立的品牌能带着 117 亿年营收冲击港股。

真正让 “钱大妈” 跳出菜市场的,是冯冀生踩准的两个风口:刚需高频的生鲜赛道 +“不卖隔夜肉” 的极致口碑。

他把菜市场的新鲜标准搬进社区店,用 “晚 8 点后逐时折扣” 的日清模式,让大叔大妈提着菜篮子排起长队。到 2024 年,华南地区的社区生鲜市场,钱大妈已稳坐头把交椅。

但就在冲刺上市的前夜,家族内部完成了权力交接。

2024 年 12 月,冯冀生将全部股权转给姐姐冯卫华,这位既是创办人又是 CEO 的女性,通过三家公司合计控制 50.65% 股权,正式成为钱大妈的绝对掌舵人。

有人说这是 “家族托孤”,但更现实的是,上市后的钱大妈,需要更懂资本与管理的领导者破局。

上市招股书藏惊雷:84亿营收难掩三大隐忧

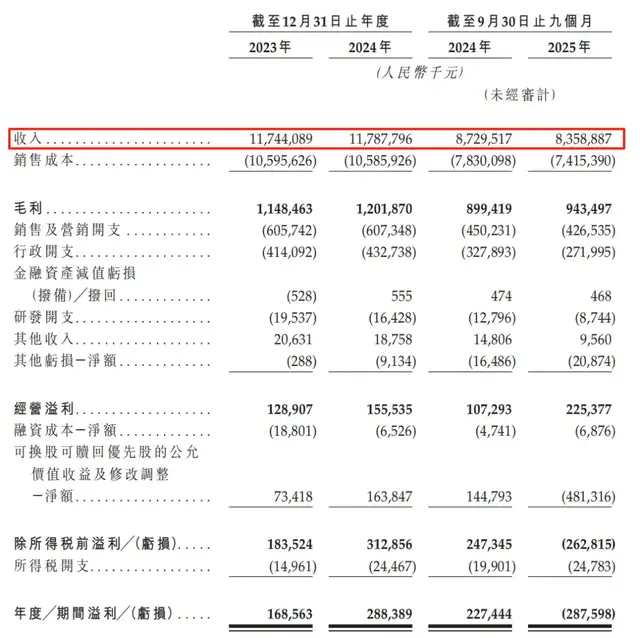

招股书里的数字,一半是底气,一半是焦虑。

(图源:钱大妈招股书)

表面看,钱大妈的基本盘够稳:2023-2024 年营收稳定在 117 亿级,2025 年前 9 个月经调整净利仍有 2.15 亿,手里还攥着 11.2 亿现金。但细看数据裂缝,藏着社区生鲜的典型困境:

首先,从 “跑马圈地” 到 “原地踏步”。

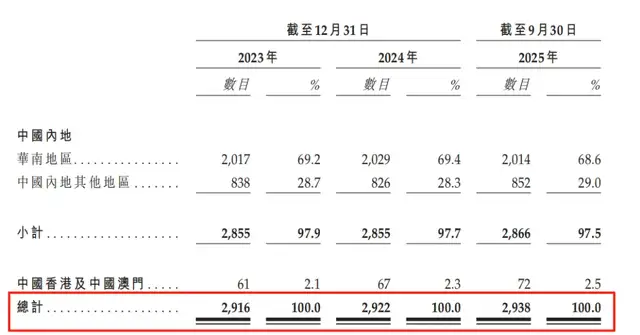

2023 年与 2024 年营收几乎持平,2025 年前 9 个月更是同比降 4.2%。要知道生鲜零售靠规模取胜,可钱大妈的门店已开到 2938 家,覆盖超 100 个城市,华南市场饱和后,北方及中西部的扩张始终磕磕绊绊区域失衡成了增长的 “天花板”。

其次,盈利脆弱,“不卖隔夜肉” 的口碑让钱大妈站稳脚跟,但高周转背后是高成本。

2025 年前三季度突然亏损 2.88 亿,虽说是优先股公允价值变动等非现金因素导致,但 1.4%-2.4% 的净利率本就薄如纸。

更棘手的是,90% 以上的加盟店模式虽快,却频频曝出食品安全问题,品控漏洞成了盈利的 “不定时炸弹”。

最后是竞争围堵:前有盒马、叮咚买菜用数字化优化供应链,后有美团优选、多多买菜靠低价抢市场,钱大妈的线上渗透率始终偏低。

当年轻人习惯手机下单送菜上门,固守线下的 “折扣日清”,慢慢从优势变成了短板。

冯卫华和她的钱大妈,能接住这份考验吗?

接过 51% 股权的冯卫华,比谁都清楚上市的意义,不是为了 “炫富”,而是为了 “续命”。

招股书明确,募资将砸向三个方向,每一步都冲着解困:

-

第一,先补供应链的 “短板”。生鲜的核心是 “鲜”,而 “鲜” 靠供应链撑。钱大妈计划加大物流投资,从源头把控食材品质,这既是回应品控质疑,也是给 2938 家门店的 “生命线” 上保险。毕竟冯冀生留下的 “不卖隔夜肉” 招牌,容不得半点闪失。

-

第二,再破区域的 “结界”。华南市场的成功经验很难复制到北方,冯卫华的解法是 “因地制宜”:在高消费城市加密门店,在下沉市场推小型店。只有打破 “华南强、全国弱” 的格局,84 亿营收才有向上突破的可能。

-

最后追数字化的 “末班车上”面对盒马们的冲击,钱大妈终于要发力线上了。从优化小程序到做精准营销,本质是把线下的 “熟客经济” 搬到线上。

要是能把 2938 家门店变成 “前置仓”,或许能走出一条 “线上线下融合” 的新路子。

(图源:钱大妈招股书)

从猪肉摊主到上市公司掌舵人,钱大妈的 14 年,是中国社区生鲜的缩影:靠一个好模式崛起,却在规模与盈利、传统与创新的平衡中陷入挣扎。

冯卫华手里的 51% 股权,既是权力也是压力。

上市能带来资金,但带不来自动解决品控的魔法,也换不来北方市场的突然爆发。

就像 “不卖隔夜肉” 需要每天坚持,钱大妈的破局,也得靠日复一日补短板、练内功。

冯卫华和她的钱大妈,能接住这份考验吗?

特别声明:本文为合作媒体授权DoNews专栏转载,文章版权归原作者及原出处所有。文章系作者个人观点,不代表DoNews专栏的立场,转载请联系原作者及原出处获取授权。(有任何疑问都请联系idonews@donews.com)