港股对中国科技资产的重估还在推进,生物医药成为少数同时承接“AI”和“出海”两条主线的板块。

2026年,中国Biotech真正进入了全球叙事的下半场。高盛判断,中国Biotech板块正进入结构性重估窗口期,中国生物技术公司整体市值仅为美国同行的14%至15%,但在全球创新贡献中的比重已接近33%。瑞穗证券也称“中国资产在质量相近的情况下,远比美国便宜”。

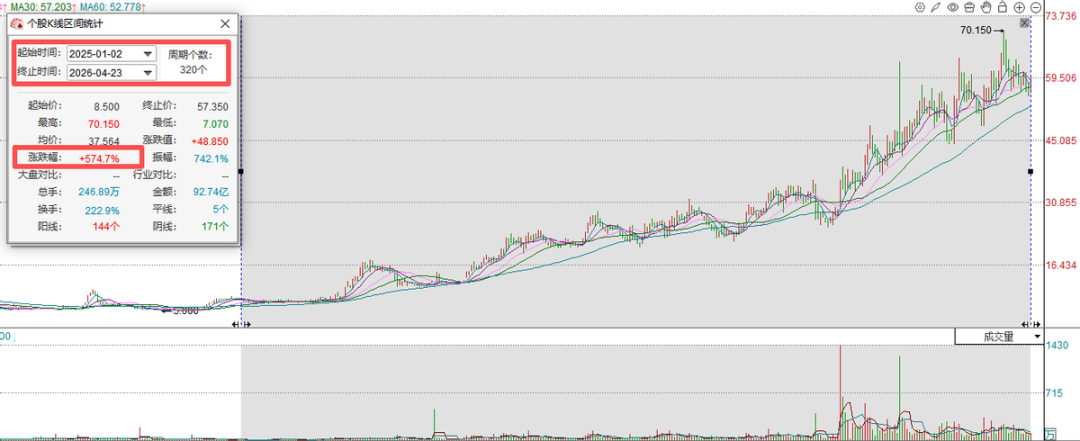

在这一轮重估中,百奥赛图2025年位列港股Biotech同期涨幅前三,2026年延续大涨势头,年初至今累涨超66%,资本市场的追捧显而易见。

百奥赛图的稀缺性在于,是一家嵌入新药研发上游的基础设施型平台公司。2026年一季报释放出一个关键信号,自2025年二季度实现盈利以来,公司已连续四个季度保持盈利,叠加经营现金流较去年同期增长超300%,这意味着“双引擎”模式已经从投入期走向兑现期,有望释放平台型业务特有的飞轮效应。

作为中国从世界药厂转向全球创新引擎的缩影,百奥赛图正站在“全球新药发源地”新范式定价爆发的起点上。

双引擎驱动,规模化盈利提速

过去几年,Biotech在资本市场的定价逻辑相对单一,高研发投入、长周期、不盈利几乎成了默认前提,企业价值更多建立在“潜在管线”之上。故事很好听,但回报路径上缺一个真正的支撑点。

百奥赛图最近几份业绩报,逐渐改写旧逻辑。一家处在创新药最上游的公司,在营业收入持续保持高速增长的基础上开始稳定地产生利润和现金流,该季度,公司营收4.33亿元,同比增长74%;归母净利润1.04亿元,同比增长76%;经营净现金流1.45亿元,同比翻了三倍。

这份财报标志着公司走出投入期,进入可持续的高质量增长阶段。

拆开收入结构来看,百奥赛图“双引擎”开始协同发力,一个提供现金安全垫、一个配置更多想象力。

第一个引擎是现金流引擎,模式动物和临床前CRO业务。

面对订单从2025年三季度开始的持续挤压,以及今年一季度海内外需求的进一步高涨,百奥赛图迅速启动了海门预留动物中心的产能扩建,新增超10万笼位预计近期即可投产以缓解短期压力。

伴随业务规模快速扩大,公司已规划进一步扩建海门设施,依托区位优势更好响应全球客户需求,为未来2至3年的临床前业务放量筑牢产能基础。在高毛利率支撑下,订单增长与产能释放正共同为公司输送稳定现金流。

第二个引擎,是“千鼠万抗”所代表的抗体发现平台,这部分过去更像投入型资产,如今开始转向收获期。

对外授权仍以首付款为主,但随着项目推进到临床中后段,收入结构自然会发生迁移,从“首付款主导”逐渐转向“首付款+里程碑+销售分成”的多元结构。

IDEAYA合作项目验证了这一点。2024年7月,百奥赛图将B7H3/PTK7双抗ADC分子IDE034授权给IDEAYA。2026年2月,IDE034完成首例患者给药,触发IDEAYA向百奥赛图支付500万美元里程碑款。这笔钱正是“平台型商业模式”在财报层面的里程碑兑现。

截至目前,公司累计签署了超过350项药物合作开发、授权和转让协议。随着这些合作项目逐步进入临床中后期,百奥赛图利润想象空间被彻底打开。

值得一提的是,随着“千鼠万抗™”大规模研发投入基本结束,RenMice®平台已在共轻链双抗、全人纳米抗体及TCR等领域持续拓展,构建了超百万规模的全人抗体库,实现“即取即用”的源头供给。

百奥赛图保持研发投入强度,研发费用率超27%。凭借品牌与口碑,获客效率提升,管理费用率从去年同期的18%降至约12%,销售费用率从约10%降至8%。高效研发与精益管理共同推动盈利能力稳步上升,利润加速释放。

整体来看,本次财报释放了“盈利确定性强、里程碑接力增长、规模效应释放”三大信号。

如今,百奥赛图在“AI+生物医药”“创新药出海”两大标签之外,又多了一个“稀缺盈利硬科技”的标签。公司从平台建设期加速转入商业化兑现期,是当前市场少数确定性强的高成长标的,正处于认知重估的关键期。

AI重构全人抗体库:药企立项逻辑正在重写

百奥赛图的核心价值在于解决全球新药研发“缺分子、周期长”的两大痛点,提供了高价值的研发刚需产品与“时间加速器”。

全球创新药研发有个著名的“双十定律”,在这个行业里,时间就是最贵的成本。谁能让药企把研发周期往前压缩一步,谁就能从产业链上切走一块利润。

百奥赛图的“千鼠万抗”2.0阶段解决的就是这个药企痛点。

百奥赛图将“定制模式”升级为“货架模式”,构建了拥有超100万条全人抗体序列的“现货分子库”。在此基础上,公司本地化部署的AI平台与自动化实验室体系,推动“千鼠万抗”全面升级至2.0阶段,RenSuper Workstation。

三位一体的能力闭环显著提升抗体规模化筛选与开发效率,使合作方无需经历漫长的定制周期,即可直接选用经过验证的成熟分子,将抗体发现周期从数年压缩至数月。

在创新药这个赢家通吃的市场里,时间窗口往往决定了谁是First-in-class,谁是Me-too。

随着“AI平台+现货库”体系搭建,百奥赛图合作协议签署的节奏在2026年进一步加快,大正制药的平台授权、Moonlight Bio的细胞疗法合作、四环医药的减重药物联合研发,这些合作密集落地。

越来越多的跨国药企正在把早期抗体发现交给百奥赛图,本质上是想用资本换取时间,用授权费换取研发效率。

对于百奥赛图自身来说,这也是从传统的CRO模式向“数据+AI+自动化”的产品化模式的飞跃。

传统CRO卖的是人头和工时,边际成本很难降下来。而百奥赛图基于RenSuper Workstation高效筛选并验证的抗体分子,可以以灵活的合作方式给不同的客户,收入不断累积,边际成本显著降低。

未来,随着数据持续积累,AI模型筛选能力将不断增强;筛选能力越强,AI筛选效率就越高;效率提升又将带来更多高质量数据的产出与沉淀。由此形成正向循环的数据飞轮,一旦启动,便将持续加速运转,推动整体研发效率快速跃升。

合作协议签署的节奏在2026年加快,百奥赛图已经站在了飞轮启动的有利位置,形成行业基础设施类资产特有的增长模式。

全球新药发源地的本质,类AI+基础设施的超级增长模式

百奥赛图到底在产业链里占据了一个什么样的位置?

“全球新药发源地”,这个词越来越具有代表性。

百奥赛图嵌入的是全球新药研发的最上游环节,为下游所有创新药企提供源头抗体分子和靶点人源化小鼠模型。

这种卡位带来的第一个特征是,不可替代性。

全球TOP级制药企业,默克、强生、吉利德、百济神州等全部是百奥赛图的客户,公司海外收入占比约70%。这个结构说明,百奥赛图已经不是在“出海”,而是实实在在地长在了全球新药研发的核心地带。

这种覆盖靠技术标准,以临床前评价模型为例,一家跨国药企如果决定采用百奥赛图的人源化小鼠模型做某个靶点的药效评估,就意味着后续这个靶点相关的所有实验数据都必须基于这套模型生成,切换供应商意味着重新校准、重新验证、重新积累数据基线,时间和资金成本都极高。

第二个特征是,商业模式的“看涨期权”属性。

百奥赛图的抗体授权业务,本质上是一种“客户成功即公司成功”的模式。公司把分子授权出去之后,客户推进临床试验,百奥赛图收里程碑款,客户的新药获批上市,百奥赛图收销售分成。

也就是说,任何一家合作药企的研发成功,都会直接转化为百奥赛图的财务回报。比如,IDEAYA,500万美元里程碑付款仅仅是I期临床的开始,后续还有II期、III期、NDA申报、上市销售。

“分享合作伙伴研发成果”,意味着老客户持续贡献收入,叠加开拓新客户的收入,这种从线性增长到指数级增长的跃迁,才是估值想象力真正的来源。

从估值层面看,“客户成功即公司成功”,令人眼熟,因为这是AI与云等基础设施巨头的估值路径。

越来越多投资者将百奥赛图比作“创新药产业的英伟达”。英伟达提供的是AI时代的底层算力,百奥赛图提供的是创新药产业链中最关键的底层抗体发现能力。

两家公司都处于各自产业链的最上游,都不直接面向终端消费者,却都绑定了下游企业的成长性。

随着AI平台效率提升,海外收入占比近70%、覆盖全球Top 10药企、超350项合作在手、IDEAYA等里程碑开始兑现,市场对百奥赛图的估值逻辑正在向着“生物医药基础设施”的新范式升级。

2026年,港股已经成为中国资产全球化价值发现的主阵地。作为中国Biotech稀缺的硬科技资产,在新范式下,百奥赛图有望吸引更多寻求全球配置的长线资金,从而迎来业绩与估值双升。

来源:港股研究社

特别声明:本文为合作媒体授权DoNews专栏转载,文章版权归原作者及原出处所有。文章系作者个人观点,不代表DoNews专栏的立场,转载请联系原作者及原出处获取授权。(有任何疑问都请联系idonews@donews.com)