作者 | 麦卡

编辑 | 以安

度小满被自己的营销反噬了。

过去一个月,《乘风2026》(下称《浪姐7》霸屏了社交媒体:王濛吐槽直播“太磨叽”、跑调版《心愿便利贴》成为热门BGM……开播3天豆瓣热度破1.4亿,微博热搜冲上498个,堪称2026年第一个现象级综艺。

作为独家冠名商,绑定了核心嘉宾王濛做联合推广,度小满也跟着刷了一波存在感。

但聚光灯也是双刃剑。“一个传播正能量的节目,竟然给放贷平台打广告”“网贷平台不该这么高调”“《浪姐7》接这种赞助是真没底线”……网友的尖锐质疑迅速发酵。

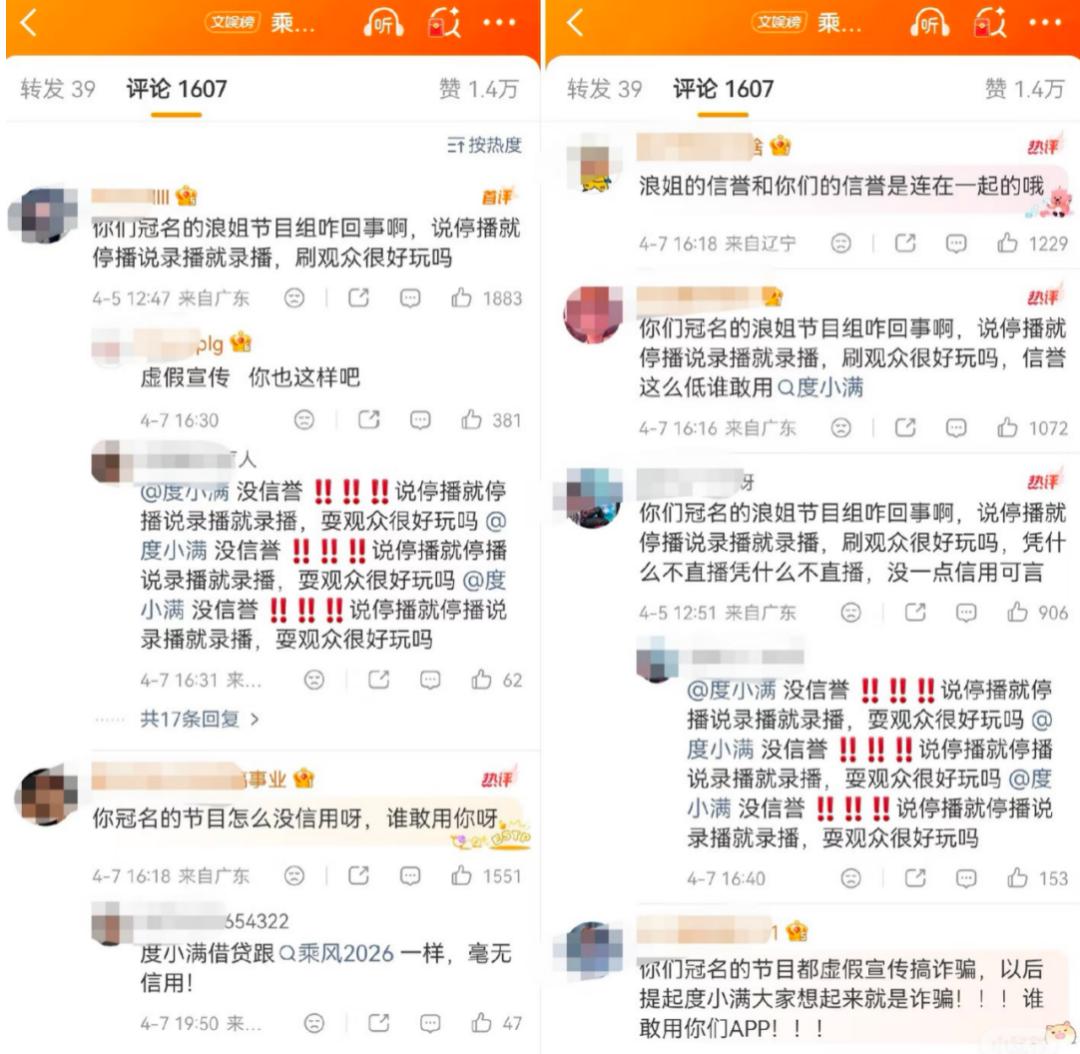

甚至《浪姐7》因节目设置问题,引发负面舆论时,度小满也跟着被“冲”。4月初,《浪姐7》因多次临时取消直播引发观众不满,怒火直接烧向了冠名商。度小满的官方账号评论区迅速沦陷,网友迁怒道,“节目组和冠名商一样,毫无信用可言。”

图/度小满微博评论区

观众之所以迁怒度小满,不仅因为它是独家冠名商,更致命的,是它“放贷平台”的敏感身份。

度小满前身是百度金融,2018年拆分独立,主营信贷撮合,核心产品“有钱花”面向个人消费贷。尽管它也涉及理财、保险、支付等业务,但放贷才是真正的底色。高调营销的最直接目的,就是为放贷引流。

近年来,度小满的信贷业务正深陷泥潭。

外部大环境在收缩。央行数据显示,2025年底我国狭义消费贷款余额21.16万亿元,较三季度减少约1300亿元。身处下行周期,度小满的信贷业务增速必然放缓。而它自身也有问题,同处一个赛道,但它距离蚂蚁、京东科技等其他互联网玩家的业务规模还有巨大差距。

资本市场早已用脚投票。《2024年全球独角兽榜》显示,蚂蚁集团估值6350亿元,京东科技2160亿元,而度小满仅剩110亿元——较2019年的200亿元近乎腰斩。

上市传闻屡次传出,却又屡次被否。近日多家媒体称其最快2026年上半年赴港递表,但4月15日,《新京报》援引接近度小满人士的说法,称信息“系对传闻的拼凑与虚构”,公司已通过法律途径维权。

度小满的故事,卡在了最难受的关口:旧引擎熄火,新故事未至。

1、缺场景、没入口,只能拿钱砸流量

砸钱换流量,是度小满一贯的生存逻辑。

拿下《浪姐7》独家冠名,是其今年最大手笔。节目声量、关注度、舆情广度都远超其过往所有赞助。同一天,度小满还官宣与前短道速滑名将王濛合作,后者也是本季节目里热度最高的嘉宾之一。

度小满的本意,或是想触达核心目标人群,和修复品牌形象。

这并不是度小满第一次“氪金”。2019年,旗下“有钱花”独家冠名爱奇艺综艺《中国新说唱2019》;2024年赞助《盒子里的猫》第一季;2025年又冠名《盲盒旅行局》《快乐趣吹风》。度小满一直试图通过主流传播渠道吸引用户,并冲淡大众对其借贷业务长期积累的负面感知。

它也不是唯一赞助综艺的助贷平台。蚂蚁旗下的花呗、借呗,京东金融旗下的京东金条,都曾冠名头部综艺。

但时机错了。

近年来,金融监管持续收紧,新规接连落地,绝大多数平台已从高调营销转向低调行事,甚至“隐身”。

而度小满偏偏选择了逆势豪掷亿元、独家冠名一档S+级综艺。在新规落地、监管持续收紧的背景下,干了同行不敢干的事。这也是此次舆情争议被集中放大的根源。

为什么度小满偏要如此激进?

度小满的营销基因一直很重。其现任CEO朱光,加入百度前曾在联想任职十年,担任大中华区公关及整合推广高级总监;2008年加入百度后,先后执掌公关部、市场公关、政府事务,一路升至高级副总裁。让一个营销出身的人执掌金融平台,高调营销几乎是本能的路径依赖。

更重要的是,劣势倒逼度小满不得不选择“烧钱”。金融赛道越来越拥挤,前有蚂蚁、微众,侧有抖音金融弯道超车,身后美团金融快速崛起。

赛道已陷入存量内卷、获客成本指数级上升的“深水区”。微信微粒贷、分付有社交与支付入口,支付宝花呗、借呗、网商贷依托电商生态,美团、抖音与本地消费场景深度绑定——这些场景天然能让用户在消费、支付中产生资金需求,从而实现低成本的“润物细无声”式获客。

百度缺电商、缺支付,度小满也就没有明确场景进行导流。它手里只有百度搜索,能引流一部分已有明确、紧急借贷需求的用户,但无法产生持续复购。

度小满从百度分拆出去之后,数据打通上受金融监管与个人信息保护限制,无法形成获客、评估、风控、转化、复购的闭环,风险判断能力直接受限。

没有场景支撑,获客成本高、客户粘性弱,度小满的选择只剩一个:烧钱换曝光。

近两年,度小满还与众多爆款影视剧、体育赛事、明星、奥运冠军合作,试图用饱和式曝光触达尽可能多的用户。但问题在于,这种触达既不精准,也解决不了闭环问题。曝光只是一次性的。

2、新规之下,增长难寻

度小满历经多年发展,慢慢打上了“科技”的标签,但这一切并没有改变它以助贷为主营业务的本质。

截至2024年末,度小满小贷放款余额2586.13亿元。其中消费贷余额2411.24亿元,占比93.24%;经营贷仅174.89亿元,占比6.76%。助贷业务是绝对的核心收入支柱。

这门生意的模式是,平台出流量和技术,银行出资金。中小银行把放贷的核心环节外包,平台负责获客、风控甚至催收,再通过会员费、服务费、担保费等各种名目,变相推高利率的操作空间。

表面合规之下,暴力催收和诱导借贷问题屡禁不止。截至2026年4月25日,黑猫投诉平台上度小满相关投诉超4.4万条,“有钱花”维权信息超6.5万条,违规放贷、高额利息、暴力催收成为重灾区。

利率争议最为突出。度小满官网显示7.2%的年化利率,属低息范围,但这只是一种引客的手段。投诉平台上多份材料显示,用户实际承担的利息、罚息、违约金合计年化超过了24%。

不少用户也因此把度小满告上法庭,在中国裁判文书网上,重庆度小满小额贷款有限公司涉及超5700条裁判文书。

而在催收环节,度小满的操作也存在不少争议,其委托的催收机构,实际上是由内部高管持股,而该催收机构的手法有诸多不当之处,不仅会出现电话轰炸,还会向同事、家人催收,联系单位甚至村委的情况时有出现。

自2020年以来,金融监管的绳索越收越紧,直指度小满的要害。

2020年10月到2024年9月的数年间,度小满被监管部门罚了五次。其信贷业务虽尚未收到行政处罚,但征信业务在2024年1月被央行北京市分行罚款2.6万元,原因包括未按规定报送信用信息安全测评报告和征信业务资料。

这可能暗示,其信贷产品可能向高风险用户放款,或用户个人信息被泄露用于违法活动。

真正的转折在去年10月。2025年10月,国家金融监管总局印发《商业银行互联网助贷业务管理通知》,即9号新规,被业内称为“网贷监管史上最严改革”。

它明确要求:银行必须自主风控、综合成本封顶24%、平台不得向借款人收费、总行白名单管理——全面封堵了过去“银行出钱、平台风控、高息收费”的灰色模式。

9号新规宣告灰产生意的终结。变相抬高利率被明令禁止,头部平台纷纷将新发放贷款中利率高于24%的比例压降至10%左右。

今年3月,《个人贷款业务明示综合融资成本规定》再补一刀,要求贷前向借款人完整列明各项息费,并明确提示“除已明示项目外,不再收取其他任何费用”。

这两记新规打在同一个七寸:度小满这样以信贷为主营业务的金融平台,未来的利润空间将被极大压缩。

过去助贷平台利润的主要来源恰恰是高息客群,一旦利率上限被严格锁定,高收益资产瞬间收紧。平台只能下沉到低风险客群,用更低的利率,参与更激烈的竞争,或是眼睁睁看着利润被一层层削薄。

催收端的监管也在同步收紧。今年1月,《金融机构个人消费类贷款催收工作指引(试行)》落地,明确禁止22时至次日8时催收,杜绝恐吓、暴力手段,只有在债务人失联的情况下才能联系第三人,且不允许向无关方泄露欠款信息。

这让收款变得更难。过去平台依赖灰色催收手段维持资金周转,如今强监管下这些手段被釜底抽薪,资金压力不可避免地被放大。

度小满的财务数据早已拉响警报。

2021年至2023年,其信贷营收分别为30.18亿元、28.98亿元、18.1亿元;净利润从8.87亿元降至7.27亿元,再掉到2.12亿元。

2024年有所反弹——营收22.57亿元,同比增长24.70%;净利润8.59亿元,增幅306.10%——但即便如此,这两项核心数据仍然没能回到四年来的最好水平。

与此同时,资产规模急剧缩水。2024年度小满总资产从194.82亿元降至165.27亿元,缩水近30亿元,降幅16.17%。

主业承压的同时,度小满正在大规模处置不良资产。截至2024年末,度小满小贷存续27笔ABS/ABN产品,余额合计245.38亿元——实质是把成千上万笔小额消费贷款打包成资产包,卖给银行、基金等投资者,以此提前收回本金。

但随着资产供给放量,市场已是买家说了算,不良资产包的起拍价已跌至“白菜价”。据联合资信统计,个人不良贷款批量转让平均折扣率自2021年走低后持续低迷,2025年一季度仅4.1%。

可以预见,随着行业加速回归规范化,度小满将与过去的高增长模式告别,盈利空间收窄和资金承压将是它未来的常态。

3、AI故事,难改度小满底色

在信贷主业承压之际,度小满急需一个新故事。

度小满估值停在百亿级别,而蚂蚁、京东科技都在千亿以上。这道鸿沟背后,是它除了信贷主业务,其他板块几乎全员“失声”。

除信贷外,度小满还布局了理财、保险、支付、个人金融科技五大板块,但没有一个真正跑出来。

有些市场格局已定。支付业务,支付宝和微信支付占据绝对地位;保险业务,2024年中国互联网保险中介排名前三的是蚂蚁、京东、苏宁保险。

这些业务与头部玩家的规模差距触目惊心。2024年蚂蚁保保险业务收入94.3亿元,蚂蚁基金营收162.91亿元。而度小满的非信贷业务从未单独披露营收,整体营收仍是信贷一家独大。

当前,互联网金融平台普遍从AI上找增量,那么,新一轮AI浪潮,能给度小满增几分胜算?

因拥有百度AI基因,度小满在风控Copilot、客服自动化、保险理赔自动化、支付交易检测等领域已有应用。

但问题在于,所有头部玩家都在重兵投入,蚂蚁、京东科技、腾讯金融科技无一缺席,且技术储备深厚、投入巨大。

现阶段90%以上的AI价值仍集中在降本和提效上——智能客服省人力,信贷审核提效率,AI风控减坏账——而非增收。

机会可能在To B。面向小微企业、中小银行和金融机构输出AI风控、智能获客、智能运营等技术服务,被视为未来2-3年最有潜力的变现路径。

今年1月,度小满开源国内首个金融行业推理大模型“轩辕-FinX1”,试图将大模型从非核心场景推进到风控决策等核心业务场景。

但早在2023年8月,千亿级的轩辕1.0发布时,官方曾宣称已有上百家金融机构申请试用;而2024年12月发布的最新版,官方只说“广泛应用于金融机构风控、客服等核心业务场景”,具体客户数量和付费比例,却闭口不提。

AI是金融科技行业的“必答题”,但不是“救命稻草”。不用AI一定会被淘汰,但用了也不一定就能成功。

在未来3-5年,“降本增效”和“To B服务”将是AI带来增量利润的主要路径,但要真正驱动大规模营收增长,仍需时间。

对当下的度小满而言,“科技”更像它用来包装自己的外衣。而寻找第二增长曲线,依然是一个没写完的故事。

特别声明:本文为合作媒体授权DoNews专栏转载,文章版权归原作者及原出处所有。文章系作者个人观点,不代表DoNews专栏的立场,转载请联系原作者及原出处获取授权。(有任何疑问都请联系idonews@donews.com)