来源 | 伯虎财经(bohuFN)

作者 | 楷楷

物理AI,成了各个行业争相追逐的热点。

近日,英伟达CEO黄仁勋在COMPUTEX演讲中强调:“物理AI是AI的下一波浪潮” 。过去一年,马斯克、吴泳铭、李飞飞等行业巨擘纷纷聚焦这一概念,物理AI正成为业界共识。

踏入2026年,物理AI的热度更上一层楼。自动驾驶独角兽Momenta恰好踩着这一风口,冲到了港交所门前,计划于7月8日正式挂牌上市。

而且,这次发行没有设置价格区间,而是直接锁定了最终发行价,足见Momenta的火爆程度,市场更顺势给它贴上了“物理AI第一股”的标签。

但耐人寻味的是,就在Momenta冲向“物理AI第一股”之际,地平线创始人余凯却在微博发文,称“地平线不太会混社会,没有吹过‘XX第一股’,是一家比较无聊的公司”。

同一时间,小马智行、文远知行、地平线等自动驾驶企业,正在港股集体渡劫,它们的股价较最高点普遍已蒸发过半。

一边是自动驾驶的“老故事”,一边是物理AI这张“新标签”,Momenta为自己换了一个更宏大的叙事,只是,资本市场会买账吗?

01 “飞轮”带动物理AI

今年4月,Momenta R7强化学习世界模型正式实现量产首发。

创始人曹旭东表示,这标志着智能驾驶从“看见世界”跨越到“理解世界”,物理AI正式从概念走向规模化量产,也是Momenta布局物理AI的“序章”。

他判断,物理AI是大势所趋,其核心是数据scaling和商业scaling,且二者形成正向反馈,目前唯一实现这两者的是自动驾驶。

在这套逻辑里,R7世界模型是一个能理解物理规律、推演世界演变的基座模型,同一套底层世界模型架构,理论上可以延伸到具身智能、家庭服务等更广阔的商业场景。

Momenta想做的,不只是自动驾驶行业的供应商,而是物理AI时代的基座模型。

支撑这套技术的底层逻辑,是Momenta创立之初就提出的“一个飞轮,两条腿”战略:

“一个飞轮”是指数据飞轮,通过量产车收集海量真实道路数据,用数据反哺算法迭代,推动智驾体验快速成长;

“两条腿”指的是L2级别的量产辅助驾驶,以及L4级别的无人自动驾驶两条业务线,它们互相打通技术架构和数据流,实现交替提升。

通过两个应用方向的协同,Momenta的“数据飞轮”正在加速运转,从数据、资金以及技术层面,为Momenta的世界模型提供更多支持。

而且,物理规律是通用的。Momenta从辅助驾驶起步,朝着自动驾驶,以及更广泛的商业落地场景进发,这个故事确实远比“智驾方案商”要性感得多。

更重要的是,物理AI也为Momenta曲折的IPO之路找到了新的估值锚点。

2024年,Momenta已获得中国证监会境外上市备案。但最终,小马智行、文远知行等同行先后上市,Momenta却没能叩开资本市场的大门,“故事”不够吸引是原因之一。

Momenta虽然有“两条腿”,但“长短”却不一样。

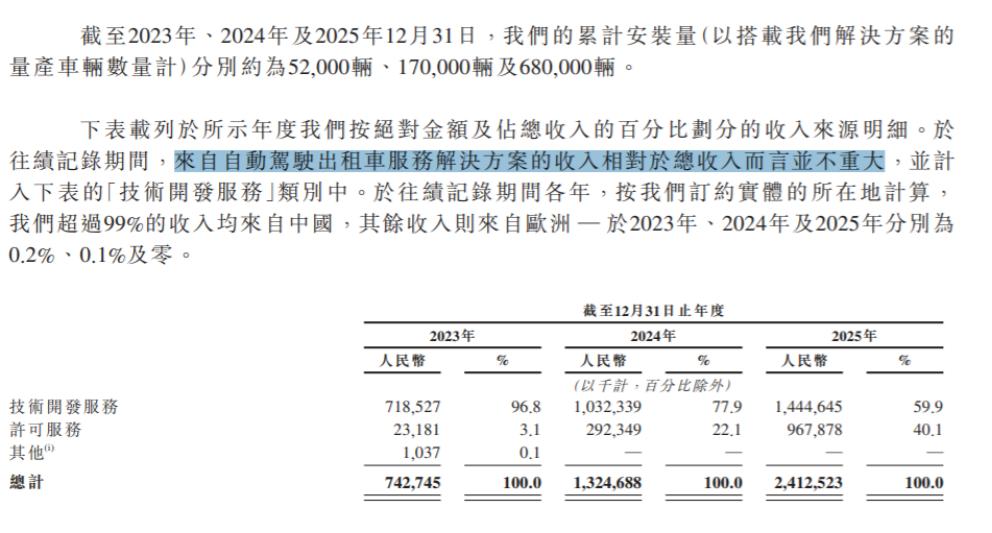

根据招股书,智驾解决方案(包括技术开发服务和许可服务)是公司的主要收入来源,自动驾驶出租车解决方案的收入则“并不重大”。

目前,Momenta在第三方城市NOA市场中,以65.4%的销量市占率稳居榜首。无论从收入规模还是市场认知来看,Momenta都是名副其实的第三方智驾方案商。

(图:Momenta招股书)

但如果用“方案商”这个身份冲刺IPO,市场只能锚定业绩定价,想象空间有限,Momenta的估值天花板肉眼可见。

因此,Momenta在等,也终于等到了“物理AI”这股东风。

02 打破“破发”魔咒?

但问题是,Momenta想要的,市场就一定能给吗?

参考自动驾驶同行,小马智行和文远知行在去年11月双双登陆港股,但上市即破发;地平线早一年上市,股价经历一轮狂飙后,也回到了发行价附近。

而在物理AI领域,Momenta也有一个参照标的。今年4月上市的群核科技,其定位为空间智能“卖水人”,但过去两个月以来,其股价已跌去超七成。

诚然,港股市场整体低迷是原因之一,但更深层的问题在于,上市公司想讲“未来的故事”,但它们的基本面到底值多少的估值,却并不由自己说了算。

这也是物理AI概念当下的尴尬之处。

一方面,物理AI概念正被不同类型玩家“催熟”。

以生数科技、阿里 HappyOyster 为代表的生成式视频派;以World Labs、群核科技为代表的空间智能派,讲的是三维空间的故事;

以极佳视界、千寻为代表的具身智能派,试图让机器人能理解物理规律、完成精细操作;以Momenta为代表的智能驾驶派,把汽车当作第一个落地的物理AI载体。

所有玩家都披着“物理AI”的“皮”,讲的却不是同一个故事, 市场不知道应该用哪个维度来给物理AI定价——同一把尺子,很难丈量完全不同的业务模式。

另一方面,物理AI的概念太宽泛。

一个概念越是适用于所有行业,说明市场仍处于探索阶段,还没有形成真正的技术共识。

这时候,物理AI带来的估值越高,对于贴上这个标签的Momenta而言,反而成了另一种风险:一旦Momenta的真实业绩不能验证这个宏大叙事,其爬得多高,跌得就有多重。

好消息是,Momenta的业绩颇有亮点。

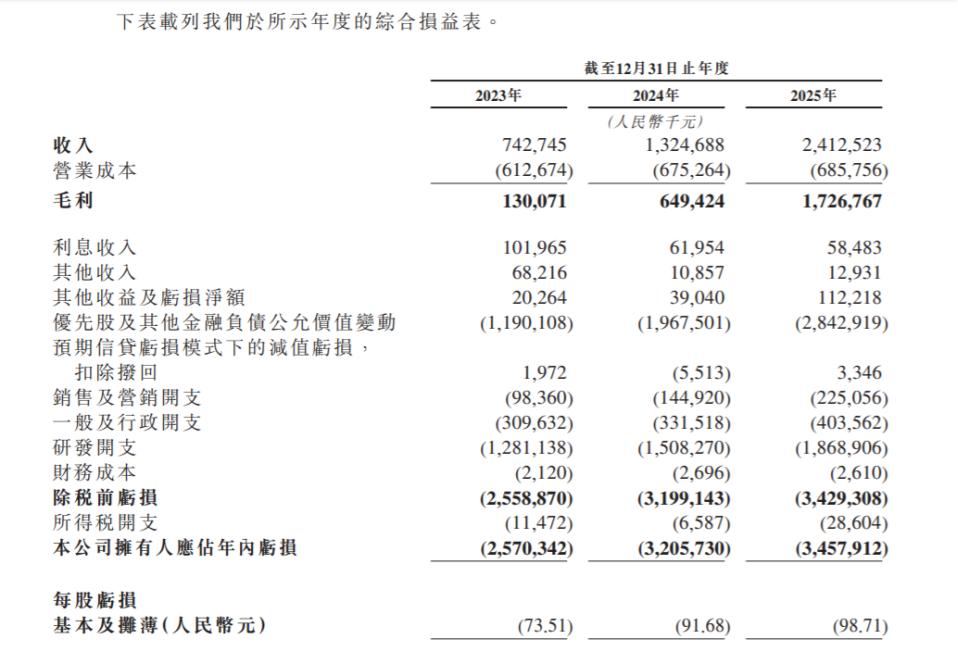

根据招股书,2023年-2025年,Momenta的营收从7.43亿元增长至24.13亿元,年均复合增长率超过80%。

同一时期,公司的毛利率也在改善,2023年-2025年,公司毛利率分别为17.5%、49.0%和71.6%,三年提升54个百分点。

不过,Momenta至今仍未能走出亏损。2023-2025年,公司年内亏损分别为25.70亿元、32.06亿元、34.58亿元;经调整年内亏损分别为10.93亿元、9.59亿元、3.03亿元。

但调整后净亏损有收窄趋势,考虑到拟上市公司在融资过程中要按公允价值重估,可见Momenta的盈利能力正在改善。

(图:Momenta招股书)

虽然还在亏损,但Momenta的商业模型已被初步验证。

首先,Momenta跑通了规模效应。

根据招股书,Momenta已经与全球24家车企建立合作关系,截至2026年6月,搭载Momenta系统的量产车辆规模已超过90万台,这是公司营收狂飙的关键。

其次,盈利质量也在改善。

Momenta的收入可以分为两部分,一个是技术开发服务费,主要帮车企定制开发智驾方案,但人力投入重,毛利并不高;另一个是许可服务费,车型每卖一辆,公司就能收一笔授权费,而且规模越大毛利越高。

目前,Momenta的累计定点车型数超210款,公司许可服务收入占比也从2023年3.1%提升到2025年的40.1%,商业模式从“卖项目”转向“卖软件”,带动公司毛利率持续提高。

整体来看,Momenta掏出了一份不错的成绩单:故事性感、市场领先、数据扎实,这也为其冲刺IPO提供了更多的底气。

03 兑现更大的野心

但好业绩背后也有隐忧。

Momenta过去几年的快速增长,很大程度上得益于它的巧妙卡位。

不同于华为从芯片到算法到系统的全栈解决方案,Momenta给车企提供了一个“不抢灵魂”的选择;

相较于长周期、高投入的自研模式,Momenta给车企提供了一个“抢时间”的机会;跟地平线这类芯片方案相比,Momenta则在算法层面提供了更丰富的定制选项。

Momenta的全栈能力不是最强,但恰好接住了车企不同层面的焦虑,让它在智驾系统快速上车的窗口期,悄然长成了第三方智驾方案商的头部玩家。

但问题是,汽车行业的市场环境正在改变。

一方面,越来越多车企开始搭建自研团队,或同时扶持两到三家智驾方案商来增加自身话语权,车企的选择多了,Momenta的位置难免就会变得尴尬。

况且,当前整体汽车销量承压,市场还有没有足够多的量产车型来支撑Momenta的许可服务收入,恐怕还要打个问号。

另一方面,随着高阶智驾不断下放,车企向方案商要利润几乎是必然趋势。

但在市场价格竞争之下,研发投入还要继续加码,据36氪透露,Momenta自研的第一代辅助驾驶芯片已开始上车测试,预计2026年量产上车。

成本端和利润端两头承压,Momenta恐怕很难在短期内释放利润。

这就不难理解Momenta为什么押注“物理AI”,原来的护城河变得不确定,研发投入会继续蚕食利润,它需要一个新故事来维持估值想象力,更需要新的技术拉开与对手的差距。

但更重要的是,为自己争取时间。

曹旭东判断,“到2026年,智驾上半场的格局就定了,中国可能只剩两三家企业,全球也就三四家” 。

当下的Momenta,正站在智能驾驶行业的分水岭:

高阶辅助驾驶的市场空间正在进一步打开,但留给玩家的机会窗口正在收窄;自动驾驶离终局还有很长的路,但落地场景的不确定性,又让行业的远期想象充满变数。

Momenta不能只是眺望星辰大海,还要向资本市场讲好“数据飞轮”的故事:让量产带动收入,让收入赋能算法,让算法改善毛利。

在这个过程中,物理AI的概念会慢慢成熟,不同类型玩家会形成自己的技术节奏,Momenta也能逐步兑现自己的野心。

但Momenta的物理AI到底成色几何,还需要市场给出答案。

虽然自动驾驶企业从行驶数据切入物理AI有天然优势,但要守住这份优势,靠的不仅仅是数据飞轮,而是“大脑”。

从车载场景走向更广泛的物理世界,需要处理的数据维度和复杂度都将呈指数级上升,除了算法之外,算力底座、硬件闭环和跨场景迁移能力,都是Momenta要补上的短板。

目前来看,Momenta在Robotaxi领域的商业化节奏正在加速,它已与Uber、Grab等全球头部出行平台建立战略合作,并在亚洲、欧洲等地区落地。

但要真正从智驾方案商向物理AI平台的跃进,Momenta还要积累更多的筹码。

在这之前,Momenta到底是不是“物理AI第一股”,并没有那么重要,因为上市从来不是终点,行业认可的也不是一张“身份标签”。

Momenta到底能飞多远,相信市场很快就会给出第一个答案。

特别声明:本文为合作媒体授权DoNews专栏转载,文章版权归原作者及原出处所有。文章系作者个人观点,不代表DoNews专栏的立场,转载请联系原作者及原出处获取授权。(有任何疑问都请联系idonews@donews.com)