2025年,在以旧换新和新国标切换的组合拳刺激下,国内电动两轮车市场经历了一场深刻的变化,整体市场表现优于全年预期。新国标的正式切换将进一步为电动两轮车安全、智慧出行方式提升一个台阶。本篇文章聚焦2025年电动两轮车市场,梳理总结2025年市场趋势及其亮点,并对2026年市场风向和机遇做出预测。

以下为报告部分内容

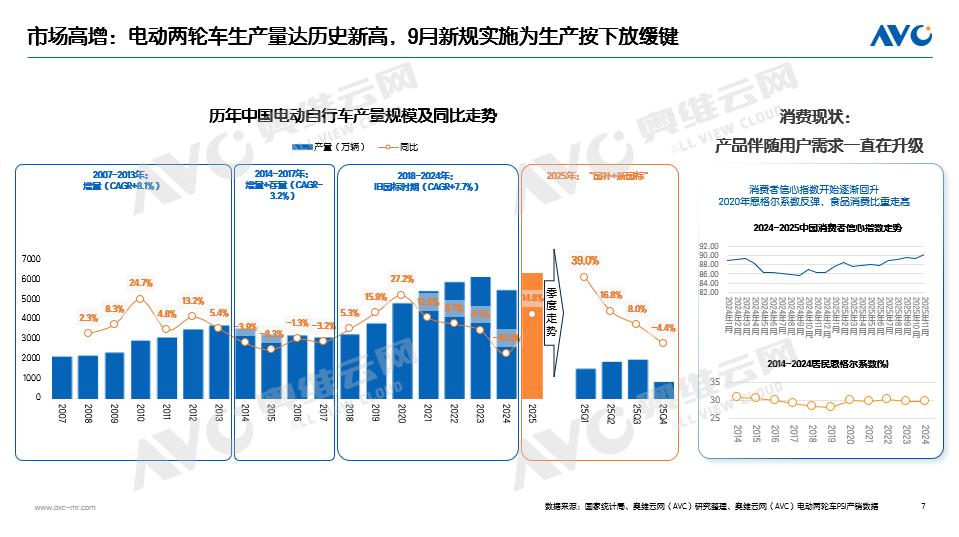

2025年多重压力下仍保持高速增长

2025年,中国电动两轮车市场在宏观层面面临着显著的多重压力:全国社会消费品零售总额增长持续放缓,人口自然增长率持续承压,预示着消费意愿与市场规模的结构性挑战;与此同时,核心原材料碳酸锂价格持续高位运行,直接推高了生产成本。然而,正是在这种“需求收缩、成本承压”的环境下,市场展现出强大的韧性。这标志着市场驱动逻辑已从单纯的规模扩张,开始向以技术升级、产品价值提升和精细化运营为核心的高质量竞争阶段转变,智能安全成为穿越周期、赢得增长的关键。

据奥维云网(AVC)PSI产销数据,2025年中国电动两轮车市场生产规模达6316万台,同比增长14.8%。从全年走势看,受《电动自行车安全技术规范(GB 17761—2024)》政策落地影响,市场呈现“前高后低”态势,下半年增长动能逐步减弱,至第四季度增速已同比转为-4.4%,反映出新国标切换过程中,市场与产业链仍处于调整与适应阶段。

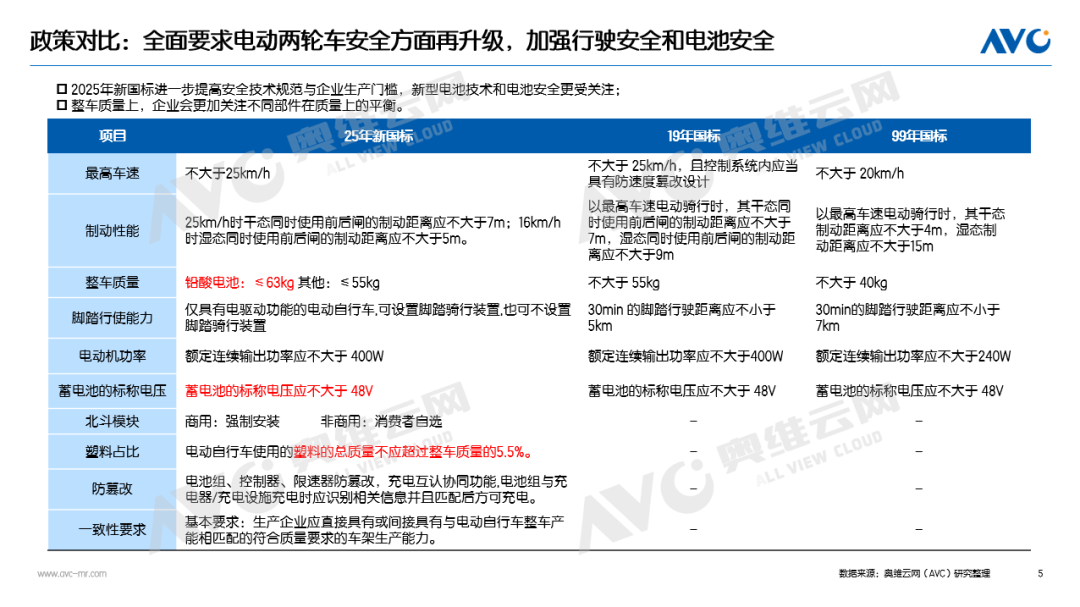

新版电动自行车国标已于2024年12月31日发布,于2025年9月1日起正式实施,将全面取代旧版标准,重点强化电池安全、防火性能、充电器保护及车辆限速要求。新国标推动整车设计升级,促使企业加大在智能化、轻量化和安全性方面的研发投入。

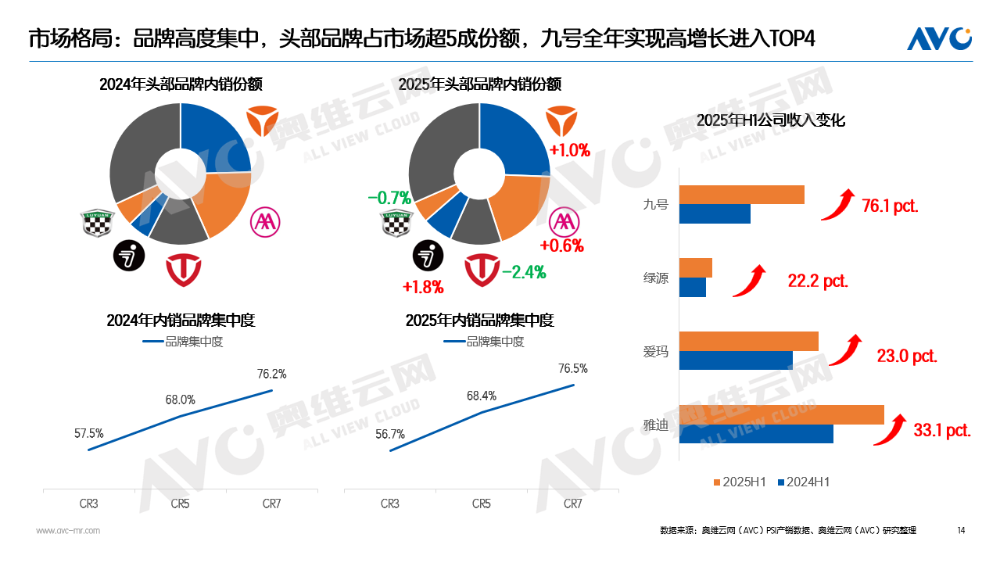

市场格局:压力下品牌依旧表现亮眼

中国电动两轮车市场的品牌竞争格局正经历微妙而深刻的变化,其中雅迪与爱玛凭借其稳固的渠道和品牌力,内销市场份额实现同比提升,而台铃与绿源则面临份额同比收缩的压力;值得关注的是,以智能化见长的九号公司强势跻身行业销量前四,打破了原有梯队序列。尽管如此,市场内销的整体品牌集中度仍保持相对稳定,头部阵营的角逐更为激烈。从财务表现来看,市场压力并未阻挡领先者的增长步伐,雅迪的营收较去年同期实现了大幅提升,而九号在其专注的智能电动两轮车领域继续展现出强劲的增长势头,这共同印证了行业正在向价值竞争与差异化创新加速演进。

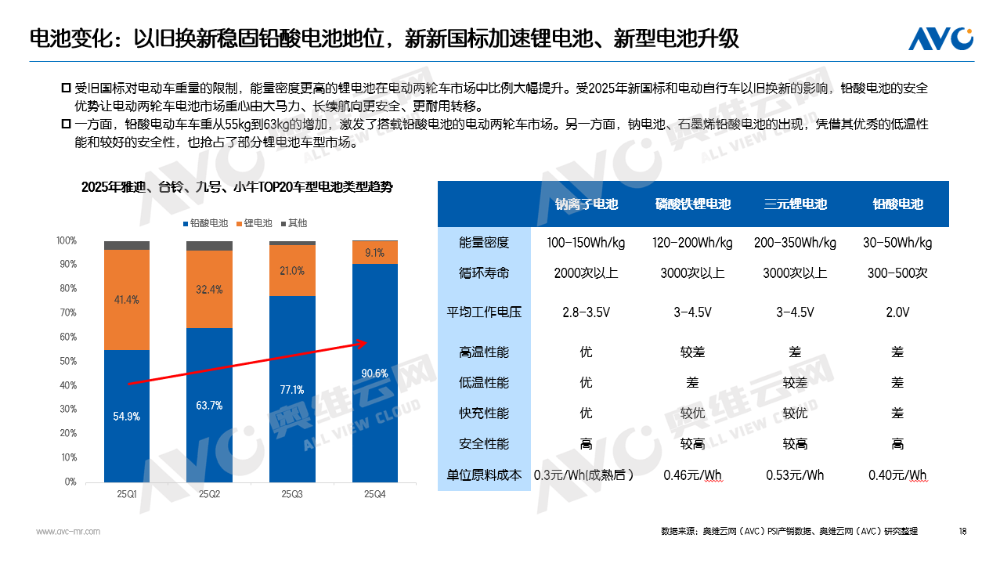

电池技术:铅酸电池成为主流,锂电等新型电池需持续升级

新国标的实施同时推动产品结构向“安全导向”深刻转型,其中电池安全成为核心牵引力。市场数据显示,在头部品牌的主销车型中,2025年铅酸电池车型的占比从第一季度的54.9%显著攀升至第四季度的90.6%,凸显出安全与续航能力的优化已成为当前竞争的焦点。与此同时,锂电池的发展路径则明确指向更高阶的技术与安全升级:在技术层面,通过材料创新与结构优化,持续提升能量密度与循环寿命;在安全层面,则依托智能电池管理系统,系统化地构建从电芯到系统的全链条安全防线,长远推动锂电池在高端与高性能细分市场的可靠应用与价值回归。

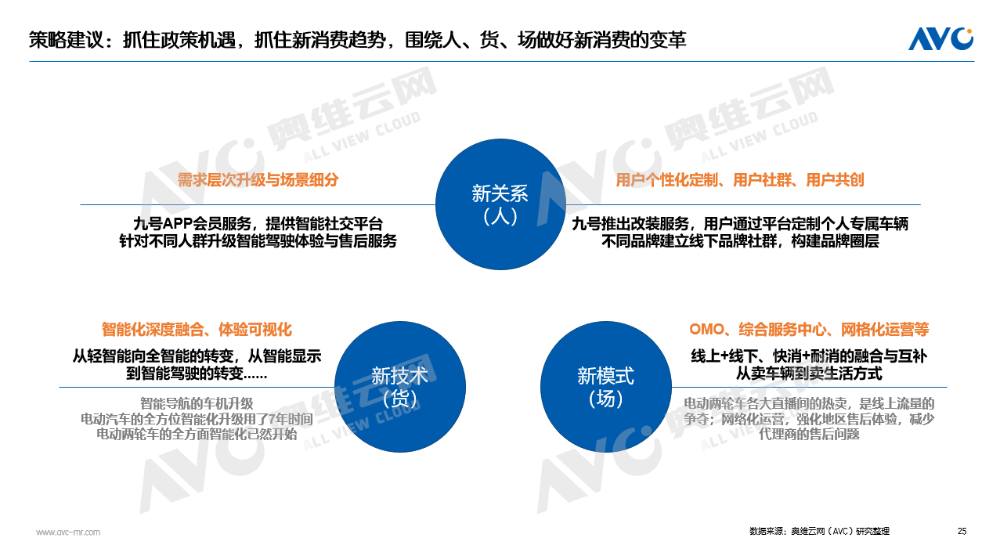

未来策略:围绕人、货、场做好新消费下的变革

在新消费模式下,行业持续围绕“人、货、场”构建三位一体的升级体系,推动市场从单一的产品交易向深度的用户运营转型。在“人”的层面,核心在于持续构建品牌与用户的关系,通过精细化的分层运营与社群构建,打破传统的单向交易模式,建立基于长期信任与情感联结的用户生态;在“货”的层面,关键是以场景化需求驱动技术创新,通过“硬件+软件+服务”的生态化整合,提升产品技术附加值,回应消费者对个性化与可持续性的双重期待;在“场”的层面,着力构建线上线下融合的新渠道形态,以“线上触达种草、线下体验交付”实现双向引流与服务闭环,协同完成从需求响应到体验落地的全链路覆盖。通过“人货场”的互相协同,系统夯实行业高质量增长的基础。

特别声明:本文为合作媒体授权DoNews专栏转载,文章版权归原作者及原出处所有。文章系作者个人观点,不代表DoNews专栏的立场,转载请联系原作者及原出处获取授权。(有任何疑问都请联系idonews@donews.com)