百分之九十九以上的突变,在某方面来说都是有害的。

——美国遗传学家赫尔曼·穆勒。

引 言

今年4月开始,中国证监会就正式部署了2026年打击和防范上市公司财务造假专项行动。《奕泽财经》注意到,今年的专项行动提出了“早发现、强防范、优机制”的监管目标和策略。

“其中,‘早发现’就是要将IPO企业覆盖在监管范围之内。”一位地方证券监管人士对《奕泽财经》表示,“重点监管和早发现第三方配合造假、利用AI大模型监测和早发现财务数据异常。”

《奕泽财经》从上交所官网获悉,上海证券交易所上市审核委员会定于2026年6月12日召开2026年第36次上市审核委员会审议会议,审议天博智能科技(山东)股份有限公司(首发)(简称天博智能)事宜。而市场认为,天博智能在毛利率、应收账款、供应商以及分红等方面,存在“突变”,这种“突变”,或预示着公司存在粉饰业绩乃至财务造假的重大嫌疑。

一、核心产品毛利率“突变” 亲属代垫成本?

天博智能主业是汽车热管理零部件制造,同时也拓展有汽车声学零部件。《招股书》显示,天博智能主要有温控类、传感类、电声类以及开关类四大类产品,其中,温控类产品取得收入占比约为6成。而温控类产品中,又分为调温器和智能水阀,智能水阀主要为电子水阀。

在报告期内,天博智能温控类产品收入增长较快,2024年较2023年增长了近40%。而温控类产品中的调温器主要应用于燃油车,而智能水阀中的电子水阀是针对新能源汽车而开发的,而新能源车的快速增长带动了电子水阀收入的增长。

即,电子水阀是天博智能收入增长的“核心的核心”,也是天博智能的拳头产品。

但是,《奕泽财经》注意到,作为拳头产品的电子水阀,毛利率却存在“突变”。

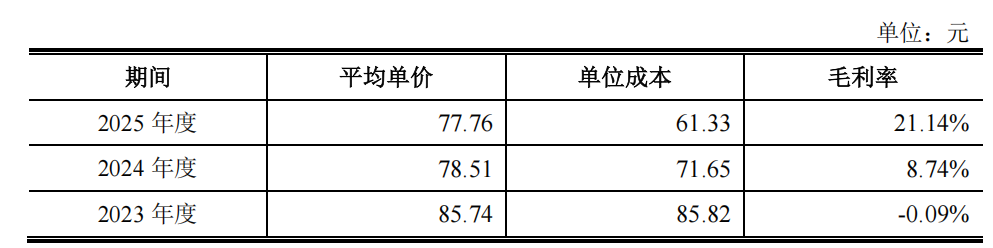

《招股书》显示,天博智能电子水阀2023年至2025年,取得的销售收入分别9822万元、2.03亿元以及2.7亿元,在温控产品收入占比从13%提升至23%。但是,《奕泽财经》注意到,在2023年,电子水阀的毛利率为-0.09%,但是到了2025年,该产品的毛利率升至21%。

短短三年时间,面向新能源车企的电子水阀产品,毛利率为何出现如此“突变”?

天博智能的解释为——电子水阀从开发到规模化生产,规模效应带来毛利率的升高,同时,单位材料成本、人工和制造费用下降,导致成本降低,所以,毛利率大幅上升。电子水阀毛利率的大幅上升甚至带动了公司温控类产品毛利率的上升。

对此解释,市场并不认同。

固然,规模效应可以降低成本,不过,这一阶段往往是产品从0到1的阶段,而非从10到100的阶段。

2023年的时候,电子水阀已经取得了接近1个亿的收入,过亿收入显然已经进入规模化生产和销售,但是毛利率却为负数,随即迅速转正并升至20%以上。这显然不是“规模化导致成本降低可以产生的效果”。

故此,市场质疑——天博智能核心产品电子水阀“赚钱”的秘诀不在于“规模化”,或另有“它途”。

《招股书》显示,报告期内,电子水阀价格一路走低,从2023年的86元降价至2025年的78元,而毛利率从亏转为20%。也就是会说,电子水阀的单位成本比销售单价降幅更多。《招股书》显示,电子水阀单位成本从2025年的85元降低至61元。

图 5 电子水阀单价和成本(来源:招股书)

这一“超额降本”是如何实现的呢?

《奕泽财经》调研到,电子水阀的主要材料为工程塑料(用于制造阀体、阀芯、齿轮组)、橡胶(用于密封件制造)、金属嵌件(增强结构强度)、弹簧、轴承等以及电子元件(用于芯片、电机、传感器等)。

制造电子水阀的原材料,主要供应商是谁呢?供应商是否通过低价乃至亏本供应,由此而降低电子水阀的制造成本、推高天博智能的毛利率?以不公允价格输送利益,助力天博智能上市呢?若此种质疑为真,那就是“明晃晃”的第三方配合造假。

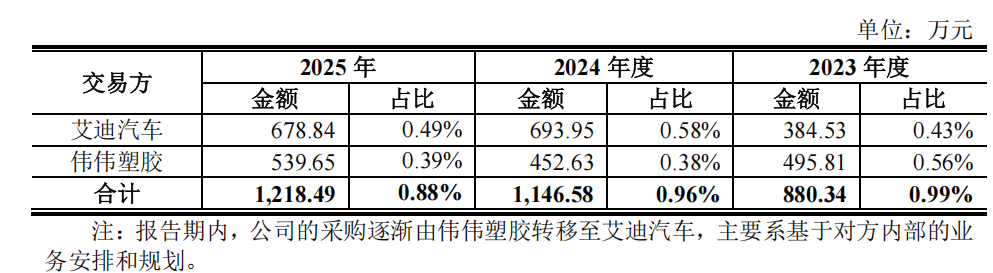

《奕泽财经》关注到了天博智能的关联交易。

图 6 天博智能的关联交易(来源:招股书)

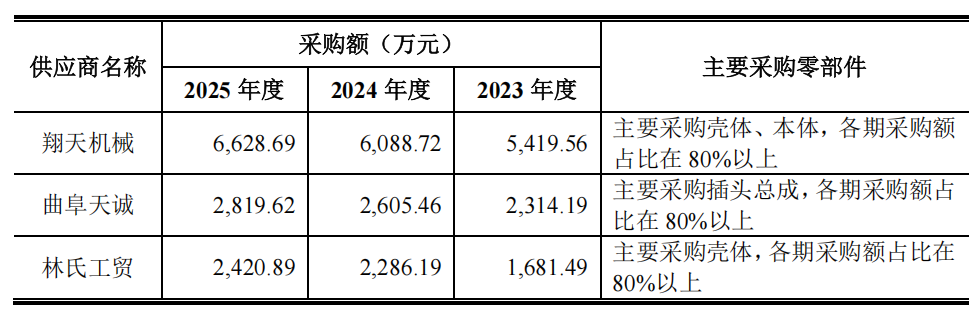

天博智能的经常性重大关联交易方有两家,分别是艾迪汽车和伟伟塑胶。报告期内,天博智能向艾迪汽车和伟伟塑胶累计采购商品分别为880万元、1146万元以及1218万元。《奕泽财经》认为,如果将该关联交易与电子水阀产品相联系,会发现如下特点:

其一,关联交易内容或是电子水阀的主要零部件。

《招股书》显示,艾迪汽车、伟伟塑胶主要从事橡胶阀门、注塑制品、密封制品的生产、加工和销售。而电子水阀所需的主要零部件包括阀门、橡胶、塑料件。

其二,关联方与实控人关系十分密切。

《奕泽财经》发现,艾迪汽车的实控人为天博智能实控人的侄子吕世伟;而伟伟塑胶实控人为天博智能实控人吕新民的弟媳吕建国,吕世伟担任监事。即,两家关联方实际控制者是吕新民弟弟一家。甚至,天博智能要采购消防器材,也向弟弟一家所控制的曲阜恒基消防公司采购。

从采购内容以及关联方与实控人亲密程度两个方面看,如果需要有人来代垫成本费用,“亲弟弟和其控制的公司”无疑是最佳选择。

故此,市场分析人士认为——天博智能实控人吕新民的弟弟一家,以及其所控制的公司,代垫了“电子水阀”业务的成本费用,这才使得电子水阀业务毛利率短期内由亏转高。

特别是艾迪汽车,《奕泽财经》注意到,该公司曾经注册资本高达2000万元,且拥有多项实用新型专利,并成立有工会委员会。说明该公司实力不俗,所以不排除该公司甚至承担了电子水阀的制造费用。

二、货款结算方式“突变” 掩盖回款恶化?

《招股书》显示,2023年至2025年,天博智能应收账款分别为4.4亿元、6.8亿元以及5.7亿元,占营业收入比例分别为35%、40%以及29%。在报告期内,天博智能应收账款占比冲高之后回落到低位以及安全区间,这意味着公司“变现能力”的提升。

但是,2023年至2025年,天博智能应收账款转为应收票据的金额分别6亿元、8.5亿元以及12.6亿元,占主营业务收入的比重分别为 48%、50%和 65%。

也就是说,天博智能应收账款占营业收入比例的降低,并不是公司回款能力的增强,而主要是结算方式的改变——客户更多选择以票据方式结算,而不是“直接给现金”。

对于天博智能而言,此种结算方式,有何“好处”呢?

在《奕泽财经》看来,“好处”至少有二:

其一,有延长销售信用期、刺激销售之嫌。

《奕泽财经》调研到,天博智能客户信用期多为收到发票之后的60-90天,而应收票据的期限可达6个月甚至更长时间。如此一来,更多货款以应收票据进行结算,实际上延长了结算周期。这自然对客户有利,可以刺激客户更多采购产品。

“反正不急着付款,多采购对我又没有什么损失”。从事汽车零部件供应链人士对《奕泽财经》分析道。

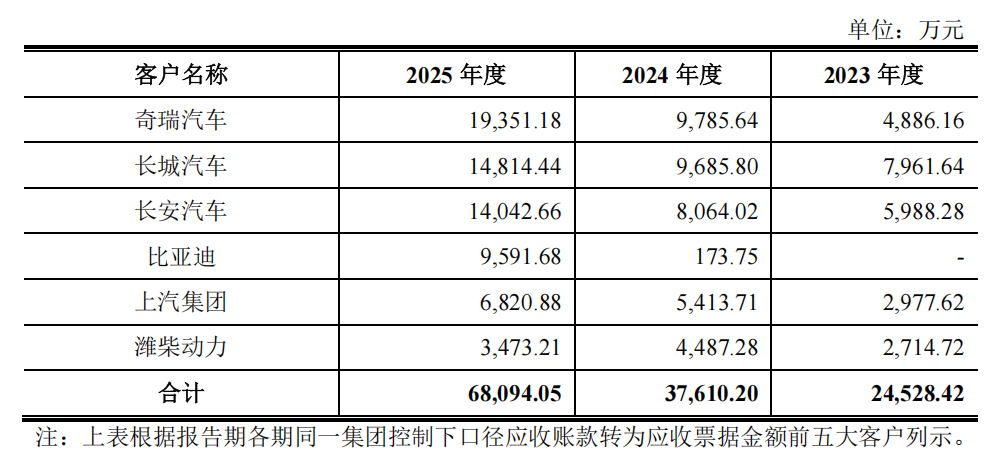

《招股书》显示,2023年至2025年,天博智能实现营业收入分别为12.7亿元、16.9亿元以及19.6亿元,增速分别为31%、33%以及16%。特别是用票据结算的主要客户,其采购额更是从2023年的2.6亿元,增至2025年的6.8亿元,期末是期初采购额2.6倍。

票据结算的客户采购金额增速远大于公司营收整体增速,以足以说明“票据”结算的威力——刺激了部分大客户采购额的增加。

图 7 票据结算的客户(来源:招股书)

其二,有美化数据、粉饰业绩之嫌。

《奕泽财经》认为,将大量应收账款转换为应收票据,可以通过两种方式“美化”业绩。

如果应收账款逾期,需要计提坏账准备,这会导致长期账龄的货款增加。但是,在应收账款逾期之前将其转换为应收票据,则中长期账龄的应收账款会有所降低,让外界对公司回款能力“刮目相看”。

《奕泽财经》注意到,从2023年至2024年,天博智能应收账款转为应收票据的金额从6亿元增至8.5亿元,这直接导致公司一年以内短账龄应收账款从4.6亿元增至7.1亿元,增长了2.5亿元。换言之,天博智能极有可能——将本来属于一年以上长账龄的应收账款,通过以票据结算,将其归为短账龄应收账款。如此,更显“公司回款能力的提升”。

“本来是一个池子装水,现在分成两个池子,还要将一个池子(应收账款)中的‘污水’装入另一个池子(应收票据)之中,”有分析人士指出,“让外界只看清水池子,而另一个池子的水则更脏。”

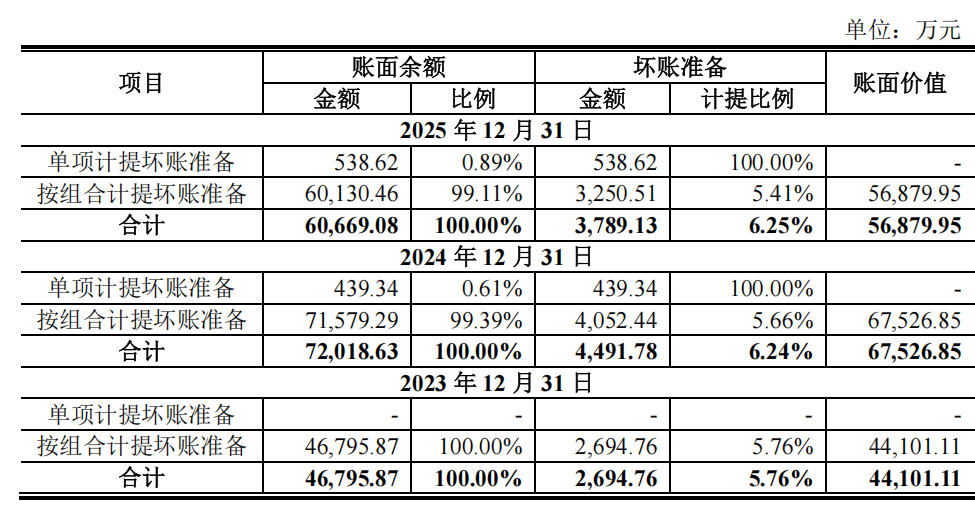

图 8 天博智能坏账计提(来源:招股书)

“我们的客户货款结算很快,基本都是一年内结算货款,不会长期拖欠”。

而事实可能恰恰相反。

《奕泽财经》还注意到,应收票据通常不计提坏账准备或者计提比例较低,而应收账款则需按账龄计提坏账准备。将应收账款转换为应收票据后,可以在一定程度上降低坏账准备金额,从而提升净利润水平。《招股书》显示,2025年,当12.6亿元应收账款转换为应收票据之后,天博智能的坏账准备也出现了下降,从2024年计提4491万元降低至3789万元。

这显然有助于净利润的增加。2025年,天博智能归母净利润从2.8亿元增至3.5亿元。

结合以上,不难看出,在“年降”的压力下,如何确保公司即要销售增加还要回款正常,更要逾期率低?

于是,天博智能“耍了花招”,变更了货款的结算方式,以应收票据结算,这既刺激了销售,也让IPO审议看重的“应收账款占比”“账龄分布”“坏账计提”等数据更加好看。

但是始终需要明白一点——这样的“好看”,是“美颜”,而不是真实。一旦“直面投资者”,可能会让投资者利益受损。

三、供应商拆借资金“突变” 利益输送打“补丁”?

天博智能是由集体企业曲阜汽配厂改制而来的,天博智能的实控人是吕新民,原为曲阜汽配厂的厂长。所以,《奕泽财经》注意到,天博智能的多个主要供应商,为曲阜本地汽车零部件企业。

而它们,与实控人吕新民以及其儿子吕亚玮存在较为紧密的关系。

这就产生了一种质疑——是否存在曲阜本地的供应商以不公允的价格向天博智能销售产品,由此而输送利益?或是为发行人代垫成本费用?或是实控人从中套取发行人资金?

以主要供应商曲阜天诚为例。

图 9 曲阜本地的供应商(来源:回复文件)

曲阜天诚汽车零部件有限公司为天博智能提供塑料件,是天博智能2023年前五大供应商之一。曲阜天城在报告期内向天博智能累计销售额接近8000万元,其产品80%以上销售给了天博智能。

《奕泽财经》查询到,曲阜天诚的实控人为牛晓军,牛晓军与曲阜天泽实控人余克南共同投资过乐清市天顺汽车部件厂,而余克南和吕新民共同成立了乐清市鲁曲汽车零部件制造有限公司。余克南实控曲阜天顺、温州天顺等多家汽车零部件企业,其实控企业主要从事调温器、传感器等产品生产,与天博智能业务近似。

由此推测,由余克南向吕新民介绍,曲阜天诚进入天博智能供应商列表,并成为前五大客户。对吕新民而言,曲阜天诚是自己同行余克南的朋友。

再以同样地处曲阜的主要供应商林氏工贸为例。

回复文件显示,林氏工贸在报告期内主要向天博智能销售壳体,八成销售给了天博智能,累计销售额超过6000万元。而林氏工贸的监事林媛媛曾担任过山东中瀚精密机械制造有限公司的监事。而中瀚精密和第一大供应商共同投资过公司。中瀚精密主业为精密金属件制造和加工,法人为姚坤。

还例如,苏州市吴通智能。

苏州市吴通智能电子有限公司是天博智能前五大供应商之一,2024年和2025年向天博智能销售产品均超过4000万元以上。而爱企查平台显示,吴通智能电子的母公司为吴通控股,其法人万卫方与天博智能实控人吕新民存在股权投资关联。

分析天博智能多家主要供应商,令人产生两大疑问——

其一,为何天博智能的核心供应商,背后总是站着一个“更大的潜在供应商”。

如曲阜天诚背后的曲阜天泽、温州天顺;如林氏工贸背后的中瀚精密。“背后更大潜在供应商”其与天博智能存在同业。它们的产品是否流向了天博智能?

其二,为何供应商的实控人与天博智能的实控人吕新民关系如此紧密。

如牛晓军、余克南、林媛媛、万卫方等人。“交易+私交”模式,是否影响交易的公允性?是否存在代垫成本费用以及利益输送?

天博智能与多家曲阜本地主要供应商关系令人质疑的另一个关注点是——多家供应商向天博智能拆借资金。

典型如曲阜天泽。

2022年向天博智能拆借资金723万元,于2024年和2025年分两批次还本付息。

还例如,曲阜康利机电。

2022年末,两次借款250万元,一年以后还本付息。两家公司都是天博智能的供应商。

还有曲阜正通仪表配件,2022年借款15万元,2025年还本付息。

多家曲阜本地的供应商短时间“借了还”,说明什么呢?是否指向——通过短期资金借贷的方式,隐藏和掩盖成本代垫或者利益输送的事实呢?

四、IPO前夕分红“突变” 是否挑战监管底线?

《奕泽财经》注意到,天博智能存在报告期内大额分红。

2023年,天博智能现金分红5.58亿元,2024年,继续分红3649万元,报告期内累计分红近6亿元。特别是2023年,当年公司归母净利润为2.2亿元,分红金额是净利润的2.5倍;当年公司经营活动现金流量净额1.7亿元,分红金额是年现金净额3.3倍。

图 13 天博智能存在大额分红(来源:招股书)

也就是说,2023年,天博智能将当年账面上所有的现金全部分给了股东。

“以干干静静、口袋空空的姿态冲击上市”。

《奕泽财经》注意到,新“国九条”之后,监管对IPO企业分红划定了两条红线。一是不允许清仓式分红,累计分红金额占同期净利润的比例不得超过80%;二是不允许“分红之后再圈钱”,若报告期内累计分红金额占同期净利润的比例超过50%,同时累计分红金额超过3亿元,且募集资金中用于补充流动资金和偿还银行贷款的比例超过20%,同样触碰红线,不允许发行上市。

天博智能是否触及如上两条红线呢?

首先核对第一条。

报告期内天博智能累计分红5.94亿元,同期归母净利润合计7.86亿元,比例为75.57%。该数值低于80%,因此未触及第一条红线。

“没碰红线,但是挑战意味颇浓,几乎是压线分红。”有投资者对《奕泽财经》表示。

其次核对第二条。

天博智能累计分红超过了净利润50%的红线,分红金额也超过3亿元红线,但是天博智能没有安排补流项目,未触及第二条红线。

“虽然没有补流项目,但是存在产能闲置,不排除公司上市之后变更募资用途。”有分析人士指出。

《奕泽财经》也注意到,天博智能本次IPO计划募资20.57亿元,主要投向四个项目。 而《招股书》显示,天博智能2025年核心产品调温器、智能水阀、温度传感器、AVAS的产能利用率分别为94%、97%、101%、92%。其中仅温度传感器超负荷,其他产品均有闲置产能。在尚有产能空间的情况下,大幅募资扩产的紧迫性和必要性存疑。

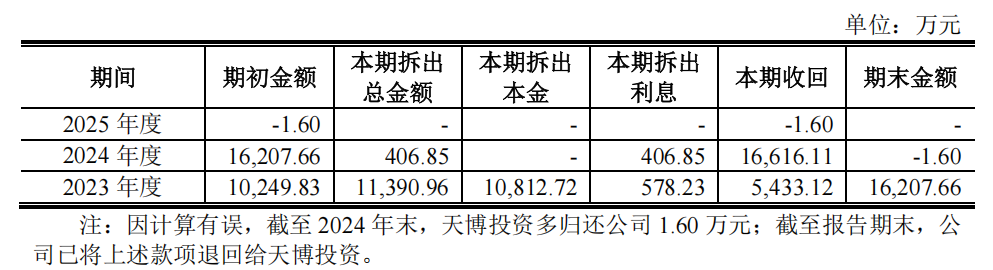

《奕泽财经》还注意到,在报告期内,控股股东存在向天博智能大额拆借资金的情形,累计拆借资金接近1.2亿元,然后,偿还资金的来源主要为分红、房产转让、银行贷款等。特别值得注意的是分红和房产转让两项。

图 14 天博投资大额拆借资金(来源:招股书)

有投资者提出质疑——一方面,控股股东依靠大比例持股,通过分红大量从天博智能“吸血”,另一方面,控股股东和实控人将一些“员工宿舍”“办事处”等“不流通资产”出让给天博智能,换取“真金白银”。

“IPO阶段尚且大肆酌取上市公司收益,上市之后,只会更加变本加厉和肆无忌惮,中小投资者赚钱的机会近乎于零。”有投资者愤慨地表示。

结 语

天博智能的产品,主要应用于燃油车。而过去三年,燃油车销量持续下滑。特别是今年,预计全年燃油车销量下滑超过50%以上。

但是,天博智能却出现了销售持续增长、净利润大幅增长、规模持续扩大以及还能维持平均30%的毛利率。

用一个不不恰当的比喻,天博智能如同是在“贫瘠之地开出的娇艳之花”.

而如此之花,轻则带刺,重则有毒。

特别声明:本文为合作媒体授权DoNews专栏转载,文章版权归原作者及原出处所有。文章系作者个人观点,不代表DoNews专栏的立场,转载请联系原作者及原出处获取授权。(有任何疑问都请联系idonews@donews.com)