我来鹅城只办三件事,公平、公平、还是公平。

——《让子弹飞》台词。

引 言

过去一段时间,我国促进经济增长的努力和成果有目共睹。

根据国家统计局6月16日公布的数据显示,我国5月份消费品零售总额同比增长6.4%,高于路透社预估的5%和彭博社预估的4.9%;前五个月,货物进出口总值同比增长2.5%,其中5月份出口增长6.3%,外贸继续顶住压力,保持平稳增长;前五个月,全国固定资产投资191947亿元,同比增长3.7%,投资延续平稳增长态势。拉动经济增长的“三驾马车”消费、出口和投资,均呈现企稳增长势头。

在《奕泽财经》看来,这得益于过去一段时间内所快速推出的一系列经济政策,包括但是不限于发债清理拖欠中小企业欠款、为民营企业提供法治保障、维护公平的消费环境、顶层设计和整治不健康的产业生态等等。“而如上经济政策制订和落实的核心思想和初衷是——建立公平的市场竞争环境。”《奕泽财经》一位研究人员表示。

“构建公平市场的思想,也已经影响到证券监管和IPO审议工作。”一位接近证券监管的从业者向《奕泽财经》透露,“IPO审议逐渐从淘汰不合格企业转向甄选优质企业,监管者更加看重IPO企业是否在公平的市场竞争中‘拔尖’,而非通过‘内幕’‘暗中’交易的方式取得良好业绩。”

《奕泽财经》注意到,今年以来三大交易所“上会”的IPO企业,100%通过审议,无一家被否。“甄选IPO项目的环境下,接受审议的IPO企业,入股、获客、采购等交易的公平性、公允性,受到监管者更多关注。”《奕泽财经》研究人员认为。

图 1 友升股份IPO进程(来源:上交所)

然而,《奕泽财经》注意到,将于6月20日“上会”的友升股份,却存在诸多不公平以及不公允的交易行为。《奕泽财经》从上交所官网获悉, 根据安排,上海友升铝业股份有限公司(以下简称“友升股份”)沪市主板IPO将于6月20日“上会”迎考。

一、实控人变更不公允 集体资产是否流失?

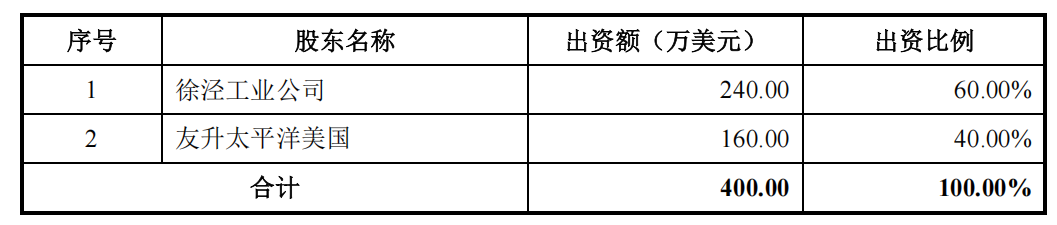

友升股份的前身为友升有限,是成立于1992年的中美合资公司,其中,中方股东为徐泾工业公司,以土地和货币出资,持股60%,彼时,徐泾工业公司是上海青浦徐泾乡的集体企业;而美方公司为友升太平洋美国公司,持股40%。从持股比例看,友升有限在成立之后很长一段时间内是一家集体控股企业。

图 2 友升有限股权结构(来源:招股书)

到了2000年,友升有限进行了一次增资,友升太平洋持股55%,而徐泾工业公司持股45%。此时,友升有限依然是一家集体参股企业。2002年开始,罗世兵成为友升有限的总经理和董事长。随后,友升有限的股权开始大幅变更,罗世兵一步步将友升有限“装入”自己的口袋。

第一步,2003年,友升有限的美方股东以6万美元将所持有的友升有限55%股权转让给了罗世兵所控制的美国公司,在这一过程中,罗世兵的股权均由其亲属代持,包括其兄弟的配偶陈桂荣和以及其母亲占庆华。由此,罗世兵开始成为友升有限的大股东以及经营者。

第二步,2009年,由于徐泾工业公司已经被并入集体企业上海广虹,上海广虹以挂牌方式,将友升有限45%股权以1901.65万元转让给罗世兵100%持股的泽升贸易。同时,上海广虹回购相关集体建设用地及附着建筑物,然后再出租给友升有限, 回购价格为5044万元。罗世兵支付给上海广虹股权出让对价的1901.65万元,则是通过泽升贸易的分红取得了。也就是说,在罗世兵受让中方股东45%的股权的时候,无需拿出“一分钱”,反而从集体企业上海广虹获得了3143万元的现金。

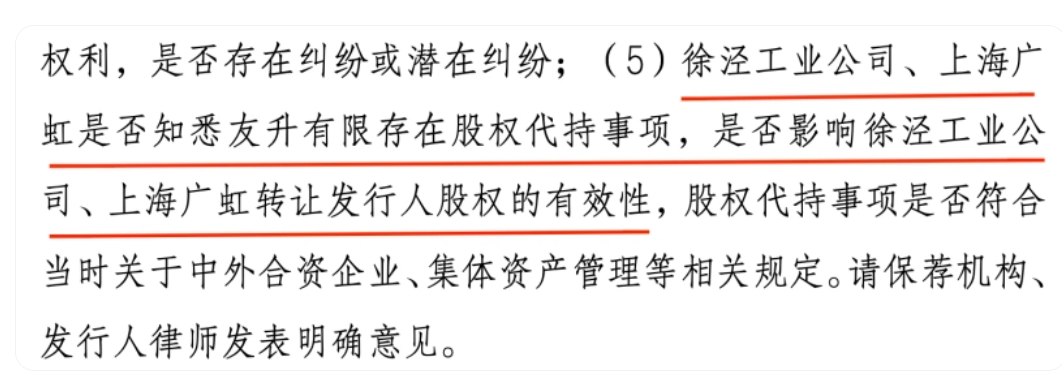

至此,仅仅是友升有限的职业经理人的罗世兵,摇身一变,成为了友升有限的总经理和唯一大股东。由于罗世兵受让美方股权是由陈桂荣代持,代持还原之后,友升股份在2003年存在实控人变更。

在《奕泽财经》看来,罗世兵在一步步“套取”友升有限股权的过程,是存在历史沿革瑕疵的。

其一,涉嫌职业经理人渎职、失职。

2002年,罗世兵开始担任友升有限的总经理,2003年,美方股东退出友升有限,55%的股权出让价格仅有6万美元,而10年前设立友升有限,美方股东就出资160万美元。根据《招股书》解释,美方股东退出原因是因为友升有限难以从银行续贷。

2000年之前,友升有限为集体控股公司,2000年之后增资之后成为集体参股公司,中方股东作为集体企业,始终拥有重大话语权。但是,罗世兵担任职业经理人之后,友升有限马上就出现了银行不给续贷的难题,这才迫使美方股东低价出让股权,罗世兵所控制的美国公司迅速受让了绝大部分股权。

罗世兵作为职业经理人,是否存在渎职、失职呢?甚至,其渎职、失职行为很有可能是刻意为之和有预谋的。

如果我们将2000年左右的友升有限认定为集体参股企业,根据我国相关法律,对于集体所有制企业人员的渎职行为,若涉嫌犯罪,应由检察机关依法进行侦查和起诉,由人民法院进行审判。同时,企业主管部门和相关部门也应对渎职行为进行行政处理或纪律处分。

其二,涉嫌集体资产流失、利益输送。

2009年,根据资产评估报告,友升有限净资产4225万元,而彼时,集体企业上海广虹持有其45%的股份,罗世兵受让该部分股权支付的对价为1901万元,根据双方协议,该笔资金由友升有限代为支付,而后由泽升贸易分红予以偿还,同时,上海广虹还以5044万收购友升有限的土地,再出租给友升有限。罗世兵几乎没有付出任何成本,不仅取得友升有限的控股权,还获得了一笔现金流。

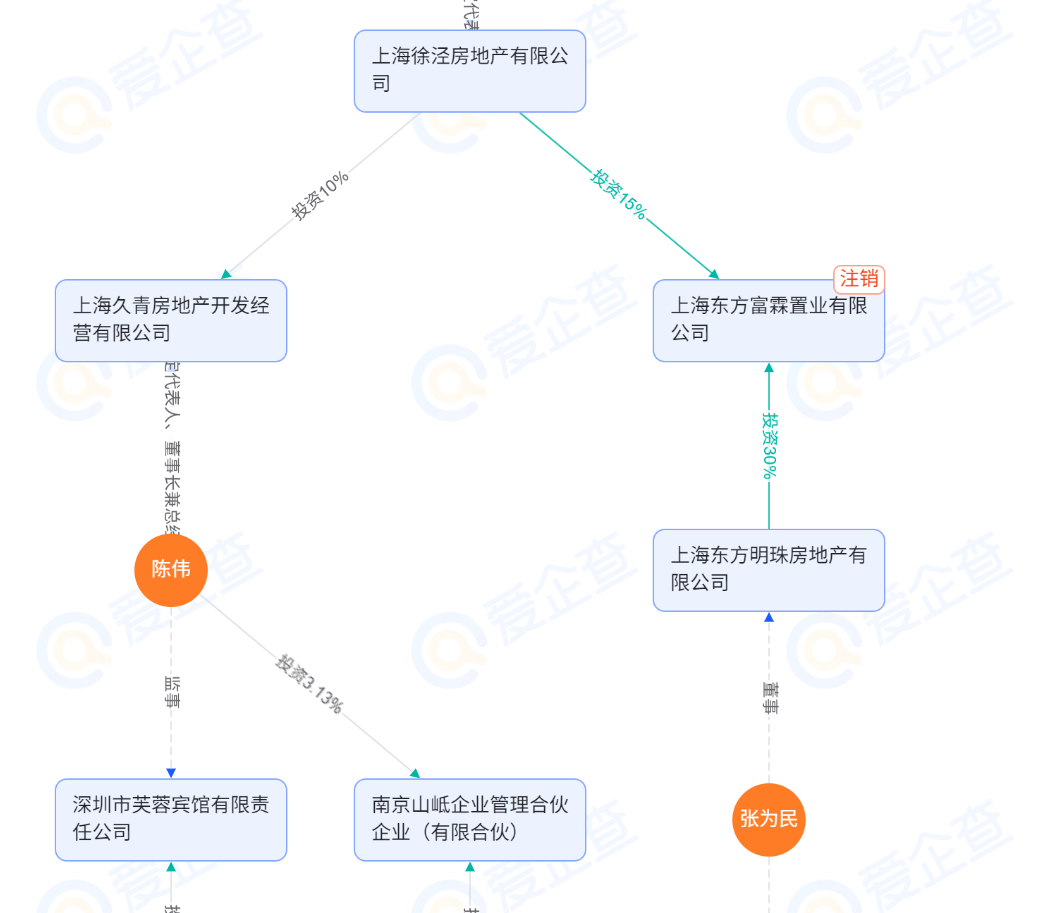

由此而产生的疑问是——对友升有限资产评估是否准确?以不足2000万元取得上海广虹所持股权是否公允和合理?上海广虹为何一边出售股权,一边又再次以5000多万元回购土地和房产,然后再出租给友升有限?罗世兵与上海广虹之间是否存在利益输送?

图 3 交易所对股权转让的问询(来源:回复文件)

“显然,上海广虹有更多的选择,包括继续持有股权,包括出让土地使用权等等,任何一种方式,都比‘买椟还珠’要划算。”一位从事并购的专业人士对《奕泽财经》表示。

二、战投入股不公允 广电系缘何亲下场?

此次友升股份申请主板上市,是友升股份第二次冲击A股。

早在2021年,友升股份就曾向证监会提交申请上市文件,彼时上市计划在2022年以撤回申请终结。

第一次上市失败之后,友升股份马上引入战略投资,获得了10家机构的青睐。《奕泽财经》注意到,友升股份在2022年引入的10家战略投资机构中,有6家机构都属于“达晨系”,包括财投晨源、深圳达晨创程、杭州达晨创程、达晨财汇、达晨财智、财智创赢,其中,达晨创联基金更是早在2017年就以1.16亿元认购了友升有限新增注册资本1642万元,早早潜伏下来。

“达晨系”是国内知名的创投资本,以投小投早以及“围猎”科创标的而著称,其实际控制人为湖南广电。“达晨系”是如何与友升股份“搭上线”的呢?

《奕泽财经》注意到,友升股份的创始股东之一为上海青浦徐泾工业公司(后来并入上海广虹),该公司重要的控股子公司为上海徐泾房地产有限公司,该地产公司是青浦徐泾镇下属的工程发包方。

爱企查平台显示,上海徐泾房地产有限公司与上海湘芒果文化投资有限公司存在较为密切的股权关联关系,而上海湘芒果文化投资有限公司是湖南广电在上海投资的“芒果广场”地产项目的开发商。另外,达晨资本于2020年在上海设立华东总部。公开资料显示,2024年, 湖南广电集团集团党委书记、董事长、台长龚政文调研上海,被调研机构包括上海湘芒果、达晨财智华东总部等。

对如上关系,《奕泽财经》简要梳理如下:

友升股份目前在上海的主要土地和厂房出租方为上海广虹,而上海广虹作为一家房地产公司,其与湖南广电下属的地产公司共同开发上海地产项目,而湖南广电旗下资本“潜伏”和投资友升股份。《招股书》显示, “达晨系”旗下的达晨创联基金于递表前持有友升股份12.43%股份,为公司第二大股东。

《奕泽财经》注意到,友升股份创始股东上海青浦徐泾工业公司旗下的上海徐泾房地产有限公司‘声誉’不佳,网络上存在对该公司“垄断市政工程”“违规招投标”以及“以权谋私”的批评之声;《奕泽财经》还注意到,维系上海广虹和上海湘芒果股权关联的另一家地产公司为上海东方富霖置业有限公司,该公司已经于2023年注销。

《奕泽财经》认为,根据回复文件的说法,友升股份的劣势之一为融资渠道单一,公司位于上海的厂房和土地主要从上海广虹租赁而来,所以,“地产”是友升股份发展的关键,而该部分地产的出租方与公司引入的战略投资人存在合作关系。

图 4 原始股东与战略投资者存在关联(来源:爱企查)

由此而产生的疑问是——达晨资本入股友升股份的入股价格公允吗?是否存在利益输送?而友升股份的厂房出租方上海广虹又在其中起到了何种作用?

《招股书》显示, 在友升股份递表前,财投晨源、深圳达晨创程、杭州达晨创程、达晨财汇、达晨财智、财智创赢于友升股份的持股比例分别为0.62%、0.6%、0.36%、0.21%、0.21%、0.07%,若友升股份成功上市,该比例将被稀释为0.46%、0.45%、0.27%、0.15%、0.15%、0.05%,分别价值约4546.18万元、4447.35万元、2668.41万元、1482.45万元、1482.45万元、494.15万元,均较入股价格浮盈约五成左右。

毫无疑问,如若友升股份顺利过会乃至上市,达晨资本在上海又完成了一次“跑马圈地”。

三、供应商与子公司地址相同 采购是否公允?

《招股书》显示,友升股份的原材料主要是铝水、铝棒、铝型材等,原材料价格每变动1%,会导致净利润出现3倍的变幅。故此,采购对友升股份的业绩影响十分关键,对友升股份供应商的考察,也就十分必要。

友升股份在报告期内,对前五大供应商的采购占到了当期采购总额的57%、65%和60%,主要采购原材料为铝水、铝棒、铝型材、电力等。

图 5 友升股份前五大供应商(来源:招股书)

前五大供应商之中,值得注意的是重庆渝创,重庆渝创“特别”之处有三。

其一,成立时间和地点“特别”。

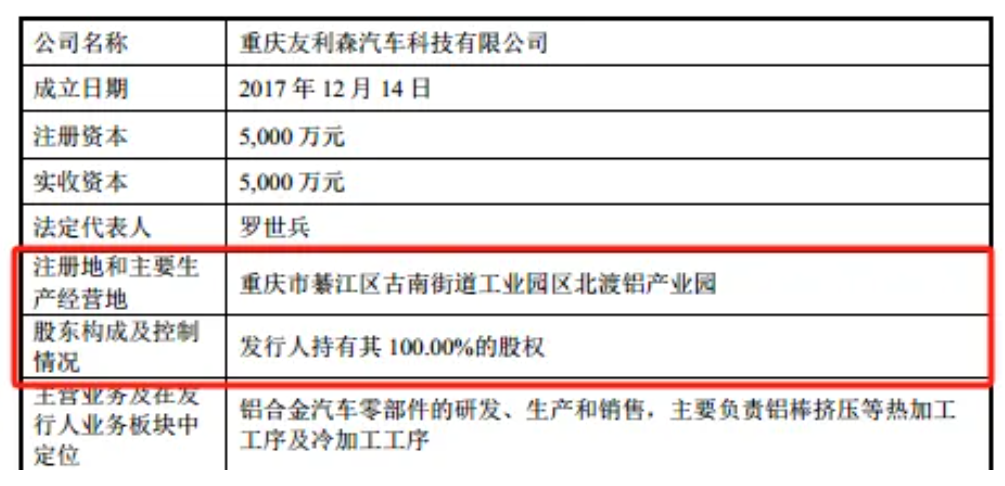

《奕泽财经》注意到,2022年-2024年,友升股份累计向重庆渝创采购铝棒超过10亿元,但是,爱企查平台显示,重庆渝创成立于2021年4月,即,该供应商成立次年,友升股份就向其“下单”1.3亿元。

爱企查平台还显示,重庆渝创的注册地址为重庆市綦江区古南街道北渡工业园区铝产业园,而友升股份的全资子公司重庆友利森汽车科技有限公司的注册地址也为重庆市綦江区古南街道北渡工业园区铝产业园。供应商和客户位于同一个产业园内。

图 6 重庆友利注森汽车册地址(来源:招股书)

其二,供应商相互“掐架”。

《奕泽财经》查询到,重庆渝创、万旭铝业、重庆亘旭铝材有限公司均受到刘川平控制,而万旭铝业成立于2020年,在2021年位于友升股份前五大供应商,该年,前五大供应商列表中还有重庆铝王。

爱企查平台显示,亘旭铝材和万旭铝业在2022年与重庆铝王因为存在合同纠纷而成为执行人。也就是说,刘川平控制的两家供应商被同行起诉之后,刘川平成立了重庆渝创,承接友升股份的铝棒供应业务。《奕泽财经》注意到,重庆铝王是一家国有企业,控制人为重庆供销社。即,民营供应商与国有供应商进行了一次“掰手腕”,民营企业胜出。

其三,从事业务“特别”。

根据《招股书》解释,友升股份的子公司重庆友利森主要从事铝棒的粗加工,而后供应给广东友升使用。而结合重庆友利森员工工作情况的反馈,如噪音大、人员流动性高、工资低、工作时间长、入职门槛不高等,可以推测——重庆友利森的主要优势在于靠近原材料供应地,以采购和粗加工铝棒业务为主。

另外,值得注意的是,2023年上半年,友升股份还曾向重庆渝创出售废铝,价值5800多万元。据此推算,重庆渝创极有可能每年从友升股份子公司重庆友利森采购废铝过亿元。

离得近、取而代之、即卖又买,重庆渝创与友升股份关系“非同一般”,也“非同小可”。

此种关系,极容易导致不公允的采购乃至侵吞公司资产。

“主要手段包括供应商以低价供货,由此而为客户代垫成本费用;抑或是,虚高和虚假供货,充当客户‘白手套’,为关键之人套取公司资金。”一位从事财务工作的人员向《奕泽财经》分析。

从回复文件看,友升股份向重庆渝创采购铝棒的价格与向其他供应商采购价格差异不大,是比较合理的,似无代垫成本费用嫌疑。那么,有无虚高和虚假采购嫌疑呢?

《奕泽财经》统计了2022年至2024年友升股份的原材料采购总额,三年分别为12.84亿元、14.59亿元和20.42亿元,三年合计47.85亿元。而原材料采购进入公司之后,无非三个“出口”,分别为主营成本中的直接材料、仓库中的存货以及被研发领用。

2022年到2024年期间,友升股份主营业务成本中的直接材料成本分别为10.51亿元、12.14亿元和16.77亿元,三年合计39.42亿元。同期,公司的存货账面价值从2021年末的1.65亿元增加到了2024年末公司的5.02亿元,净增加了3个多亿;而友升股份三年累计研发直接投入为1.5亿元。

“入口”原材料金额近48亿元,而“出口”原材料只有44亿元,两者相差4亿元。

也就是说,友升股份价值4亿元的原材料竟然“不翼而飞”?

鉴于友升股份与重庆渝创“特熟”以及重庆渝创的“特别”,不排除友升股份其铝棒采购存在虚假。

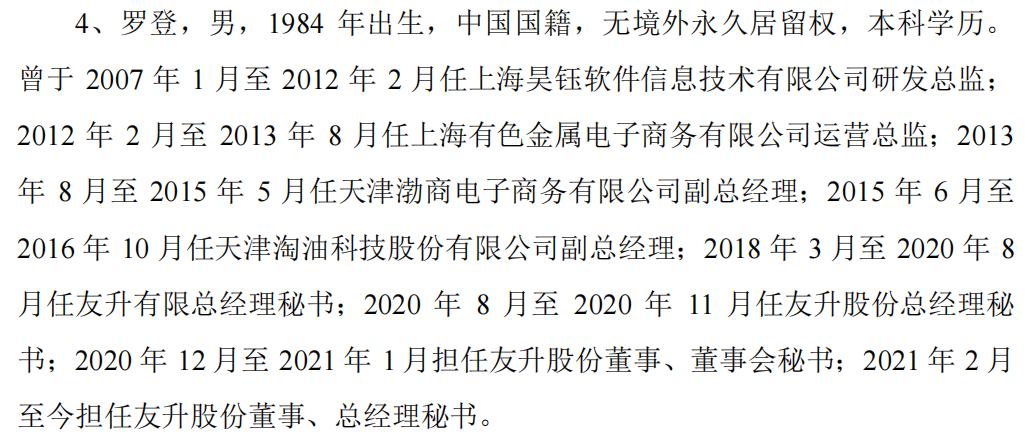

另外,《奕泽财经》还注意到友升股份的总经理秘书罗登。

罗登目前担任友升股份董事以及总经理秘书,也是重庆友利森的两位主要人员之一,另一主要人员为罗世兵。而罗登是罗世兵兄弟的儿子,其在进入友升股份之前,职业履历主要是大宗商品交易领域,曾经担任过上海有色金属电子商务有限公司运营总监、天津渤商电子商务有限公司副总经理等。从职业履历看,罗登对铝棒等大宗金属品行情以及交易过程理应十分熟悉。如若友升股份存在虚假采购的情况,罗登或是主要“操盘者”之一。

图 7 罗登履历(来源:招股书)

补充一点,在友升股份上一次IPO期间,罗登担任友升股份的董秘,而此次开始IPO,董秘一职由施红惠担任,此前,施红惠曾经担任过友升有限的财务总监。

四、同一产品毛利率不同 是否存在利益安排?

汽车供应商体系中,从上至下,分别为整车厂商、一级供应商、二级供应商、三级供应商,下一等级向上一等级供货。

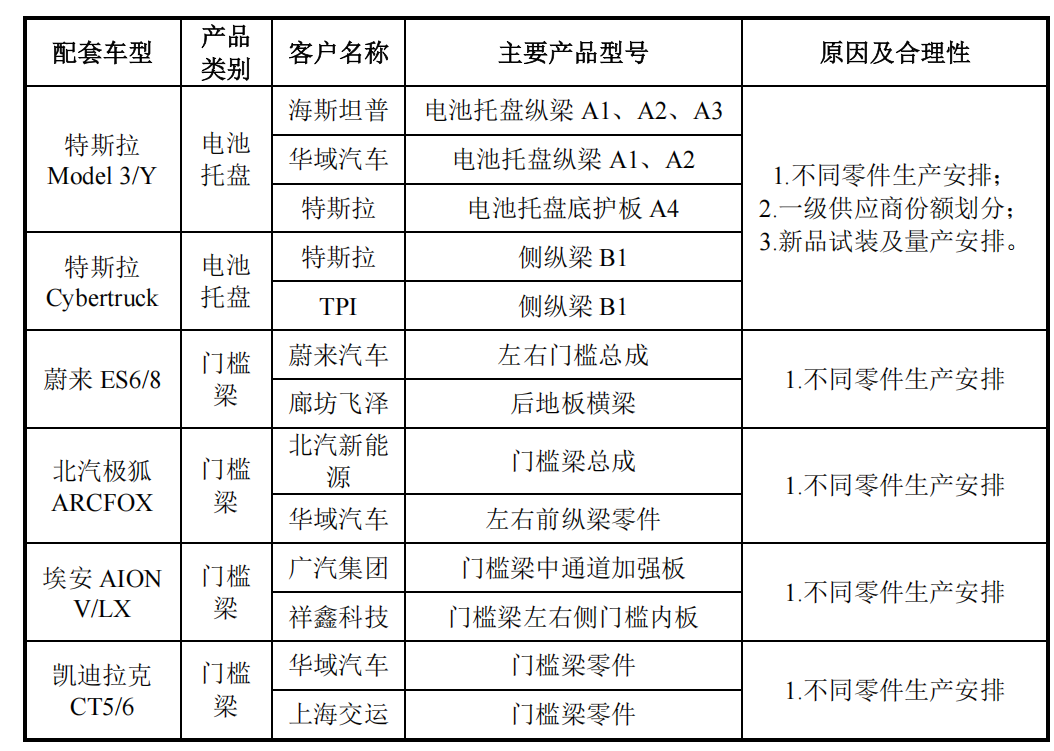

友升股份同时是一级供应商和二级供应商,既向特斯拉整车厂家供货,也向特斯拉的一级供应商海斯坦普供货,另外,针对同一车型,友升股份还存在向不同客户供货的情形。

图 8 向不同客户提供同一产品(来源:回复文件)

简言之,特斯拉购买同一个产品,可能是向友升股份采购,也可能是通过一级供应商而向友升股份采购。

根据回复文件的说明,此种情形下,友升股份直接向特斯拉供货的毛利率低于向特斯拉一级供应商海斯坦普供货的毛利率。

简言之,友升股份销售给“中间商”可以获得更高的毛利率和利润,反之,销售给终端客户赚的更少。

在“利益”的驱使下,友升股份显然更愿意销售给“中间商”而非“终端客户”。

《招股书》显示,2022年,特斯拉作为友升股份第一大客户,采购金额为4.7亿元,而2024年采购金额为6.4亿元,相差1.36倍;而2021年,海斯坦普采购友升股份金额为5.7万元,2023年增至2.43亿元,增长了得4000多倍。

显然,友升股份向“中间商”供货的意愿远比向终端客户供货的意愿强烈。

当然,此种模式,友升股份也需要付出代价。

代价之一就是大幅增长的应收账款。

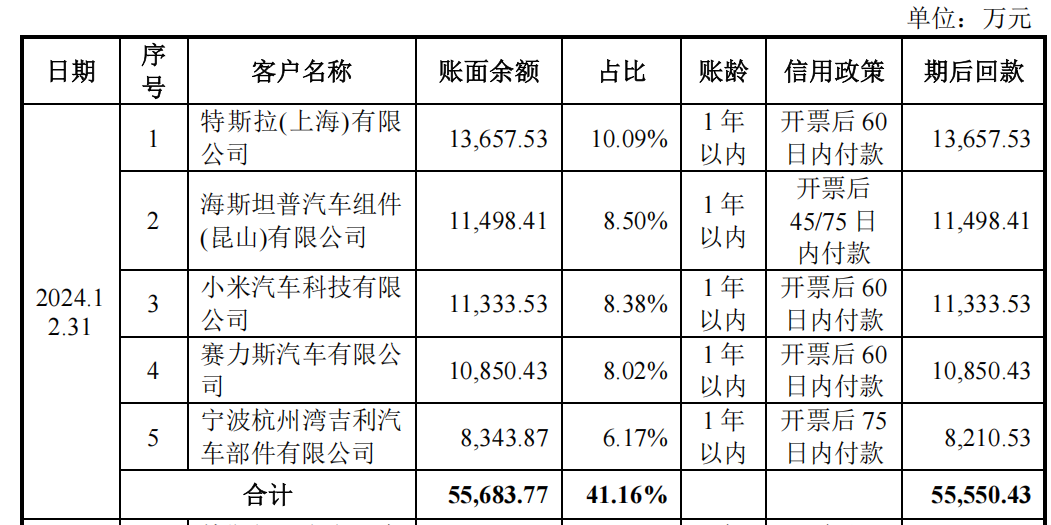

《招股书》显示,友升股份各期末应收账款分别为6.6亿元、8.9亿元以及12.8亿元,增速明显加快。应收账款客户前两位分别为特斯拉和海斯坦普,其中,海斯坦普应收账款增幅最为迅猛,2022年,应收账款余额仅有4210万元,2024年增至1.1亿元,翻了2.6倍。

图 9 应收账款前五大客户(来源:招股书)

代价之二就是现金流的持续紧张。

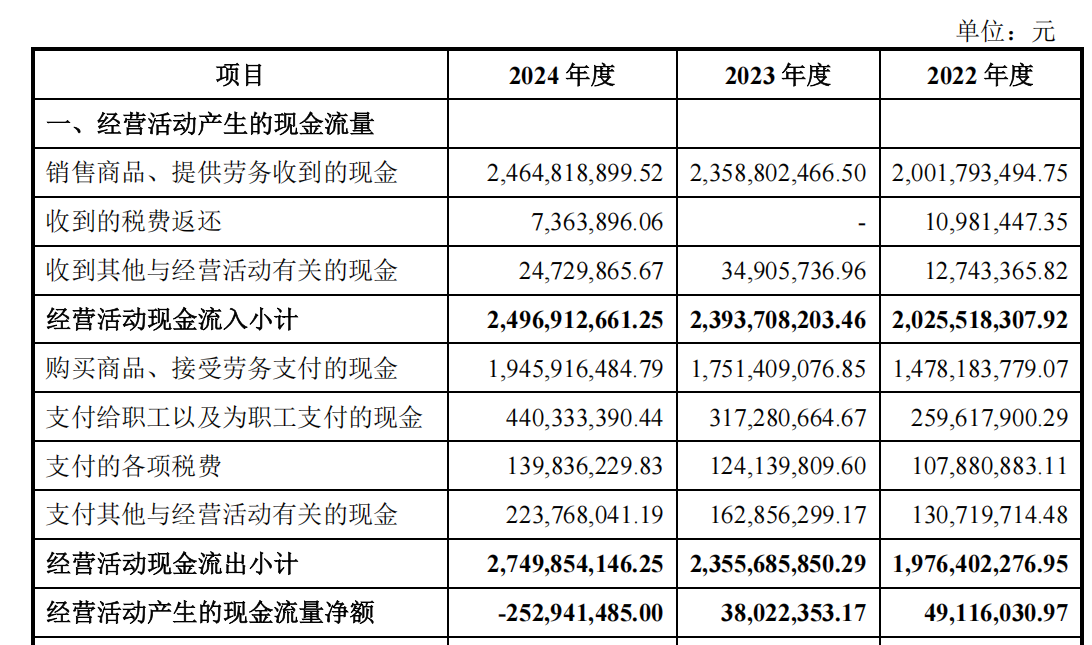

《招股书》显示,友升股份2022年经营现金流净额仅为4911.6万元,2023年小幅提升至3802.2万元,但到2024年急剧恶化至-2.53亿元,与当年39.5亿元营收形成巨大反差。公司解释称“主要系票据贴现减少所致”,但如此巨额缺口仍暴露资金链脆弱性。

图 10 经营活动现金流正净额由转负(来源:招股书)

代价之三为期间费用的持续增长。

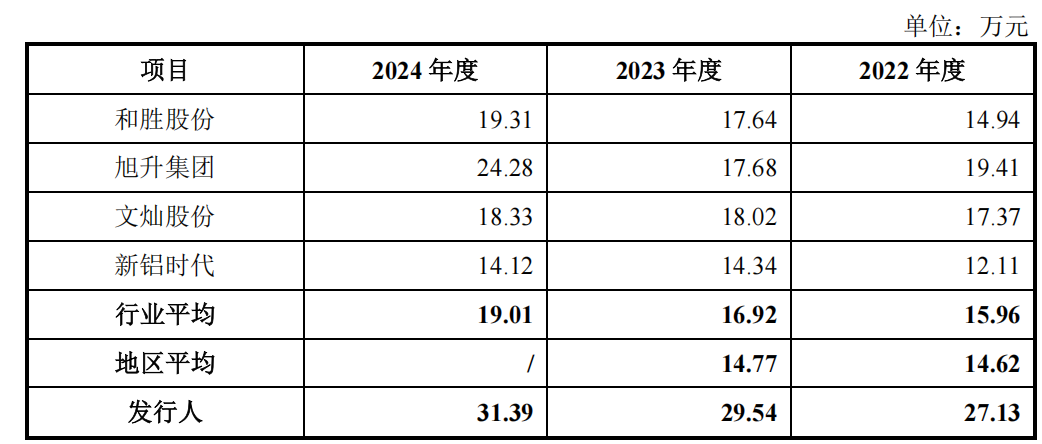

《招股书》显示,报告期内,友升股份销售人员平均薪酬分别为 27.13万元、29.54万元和 31.39万元,销售人员薪酬持续增长。对此,友升股份解释为工资地区差异导致的,实际上,极有可能是友升股份为维护一级供应商以及开拓新客户需要吸引更为“高端”的销售人才,如此才能完成对一级供应商的“攻关”。当然,这自然导致公司期间费用的持续增加。

图 11 销售人员薪酬高于可比公司(来源:招股书)

在《奕泽财经》看来,友升股份热衷于向“中间商”供货而对终端较为“冷淡”,固然,可以推高公司收入,但是也会消磨公司毛利率以及积累回款风险。并且,此种是“倒手”交易模式,或存在更多的不公允以及暗中利益安排。

《招股书》显示,2022年至2024年,友升股份部分核心产品毛利率出现持续下滑,例如,针对新能源企业的电池托盘产品,毛利率从2022年的21%下滑至2024年的17%。

这似乎说明,友升股份依靠“中间商”的销售模式,短期内对粉饰业绩有效,但是,中长期对业绩增长无益,甚至产生反噬作用。

结 语

总体上看,友升股份仍然热衷于构筑“圈子”和“关系”,在圈内运作、找圈内投资、从圈内采购、卖给圈内客户,由此便必然催生“内幕式”的交易以及“私底下”的利益输送,诸多交易也必然不能公开和不能透明,自然也是不公允乃至虚假的。

这与目前以及未来一个时期我国着力构建统一和公平的市场环境和营商环境的主基调不符,甚至是背道而驰。当然,友升股份不公允的交易行为,也应该成为监管审议重点以及投资者判断其价值的重要考量。

特别声明:本文为合作媒体授权DoNews专栏转载,文章版权归原作者及原出处所有。文章系作者个人观点,不代表DoNews专栏的立场,转载请联系原作者及原出处获取授权。(有任何疑问都请联系idonews@donews.com)