作者丨青风

编辑丨六子

2月27日,国内清洁电器企业石头科技发布的2025年业绩快报,给资本市场浇了一盆冷水。

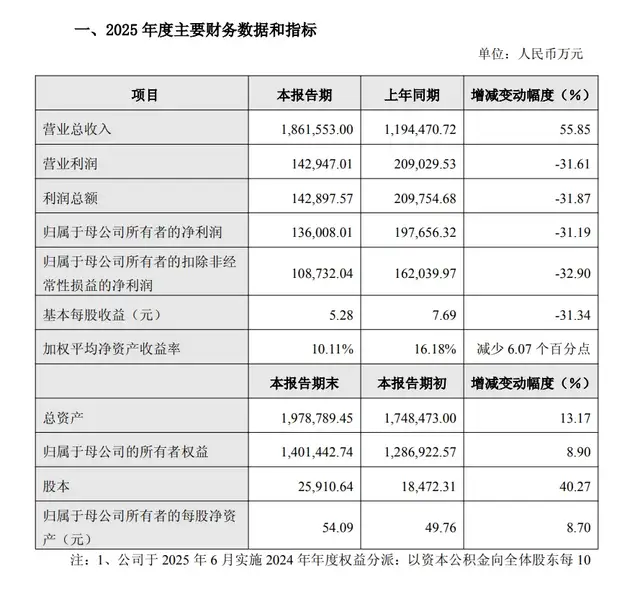

这份业绩看似光鲜,却藏着令人不安的信号:2025年全年实现营业总收入186.16亿元,同比大幅增长55.85%,增速创下近三年新高;但归母净利润仅为13.6亿元,同比暴跌31.19%,扣非净利润降幅更是扩大至32.90%,基本每股收益同步下降31.34%,多项盈利指标跌幅均超三成。

*图源石头科技2025年度业绩快报

这是石头科技连续第二年陷入“增收不增利”的怪圈——2024年公司营收增长37.82%,净利润却已下滑3.42%。

曾经被誉为“扫地茅”的石头科技,为何在市场份额领先的同时,却陷入了“越卖越不赚钱”的尴尬境地?这家清洁电器巨头面临怎样的“危局”?

01

「主业以价换量」

石头科技的核心主业的是扫地机器人,这也是其营收的主要来源。

根据IDC最新报告,2025年前三季度,石头科技全球累计出货378.8万台,以21.7%的市场份额稳居全球第一,在美国、德国、韩国、土耳其等多个国家出货量均位居行业榜首。

石头科技的扫地机器人主业虽然暂时领先,但在2025年却陷入了前所未有的红海厮杀。

曾经的石头科技,以高端定价立足市场,但面对科沃斯、追觅、云鲸、小米等竞品的围剿,行业竞争日趋白热化,价格战成为各大厂商抢占市场份额的核心手段,其不得不放下身段,完善从高端到低端的全价格段产品矩阵。

2025年5月,石头科技发布全新P20扫拖机器人,以18500Pa的吸力、全链路自清洁功能及2380元起的国补后售价,强势切入入门级市场,引发了行业新一轮价格战。

从产品矩阵来看,石头科技已形成从2380元起的入门款到4599元的Ultra旗舰款的完整布局,覆盖不同用户群体的需求,但这种全价位段布局,直接拖累了整体毛利率。

根据同花顺金融数据库数据,石头科技2025年一季度毛利率为45.48%,二季度降至44.56%,三季度进一步下滑至43.73%,逐季下滑的趋势,清晰反映出价格战对盈利水平的冲击。

尽管石头科技试图通过越南生产基地投产运营、供应链优化等方式降低成本,为价格策略提供空间,但短期内,“以利换量”的模式仍难以避免利润损耗,规模扩张与毛利下滑形成了鲜明的矛盾。

如果说价格战是毛利下滑的直接原因,那么高昂的营销费用,则是吞噬利润的另一大“元凶”。

为了维持海内外市场的扩张节奏,石头科技的销售费用呈现爆发式增长。2025年前三季度,销售费用已达31.8亿元,占前三季度营业总收入120.66亿元的26.36%,同比增长超过100%,其中广告及营销开支占据大头。

石头科技曾签约肖战、周也、王心凌等明星代言,甚至豪掷千万美元在迪拜哈利法塔投放裸眼3D广告——这一系列营销动作固然推动了销量增长,巩固了市场份额。但长期来看,高额的营销费用持续吞噬利润空间,让“增收不增利”的困局雪上加霜。

如何在份额与盈利之间找到平衡,将是管理层面临的一大考验。

02

「新赛道吃力不讨好」

当扫地机器人赛道内卷加剧、增长见顶,寻找第二增长曲线本是石头科技突破困局的关键一步。近年来,石头科技不断拓宽业务边界,先后切入洗地机、洗衣机等品类,试图打造“全场景清洁家电生态”。

但从2025年的业绩反馈来看,这些新赛道的表现却显得“吃力不讨好”,不仅未能成为盈利增长点,反而对整体利润形成了显著拖累。

洗地机是清洁电器行业的新兴赛道,也是近年来增长最快的品类之一,凭借“扫拖洗一体”的便捷性,快速成为家庭清洁的新刚需。石头科技也布局该赛道,推出了A30 Pro Steam、A30 Pro Combo等多款产品。

但在洗地机赛道,添可凭借先发优势,早早抢占了用户心智;追觅洗地机则在马年春晚上频频亮相,带动关注度和销量的快速攀升;美的、海尔等传统家电巨头也纷纷入局。

为了争夺市场份额,石头科技不得不采取降价促销、大额广告投放等方式,导致洗地机业务的毛利率远低于扫地机器人,尽管销量持续增长,但对整体利润的贡献微乎其微,反而因为高额的营销投入,拖累了公司的整体盈利水平。

除了洗地机,石头科技还试图将自身的技术优势迁移至洗衣机等传统家电品类,推出了洗烘一体机Z1Plus、Q1HelloKitty联名款及洗烘套装Z1 Max Pro等产品,试图借助清洁家电的用户基础,切入传统家电市场,打造新的盈利增长点。

但跨界进入传统家电领域,远比石头科技想象得更艰难。

去年上半年,有消息称石头科技在南京、深圳、北京等多地对其洗衣机事业部进行了大规模裁员,甚至有项目组70%遭到了裁员,在社交平台上引起了广泛关注。石头科技虽对此回应称“消息不实”,但市场难免将其解读为“业务失利”。

石头科技在洗衣机赛道的折戟,本质上是“技术错配”。石头科技的核心优势在于智能清洁技术,而洗衣机领域的核心技术在于电机、洗护工艺等,两者的技术壁垒差异较大,将扫地机器人的技术迁移至洗衣机领域,难以形成差异化优势,再加上传统家电巨头的盘踞,石头科技想要在该赛道实现突破,难度极大。

对于石头科技而言,第二曲线的困境折射出一个深层问题:每个赛道都有其特定的技术壁垒、竞争格局和用户认知,单靠“砸钱”难以复制扫地机的成功。

03

「失焦的掌门人与失血的市场信心」

当石头科技在清洁电器市场“以价换量”苦战时,其创始人昌敬的“副业”——极石汽车,正在消耗大量精力和资金。

2025年4月15日,昌敬清空了其抖音和微博账号内容,引发市场广泛关注和猜测。在此之前,他曾在社交平台频繁发布“沙漠越野”视频,宣传其创立的极石汽车品牌,引来部分石头科技投资者的不满,认为其“不务正业”。

更让股民心寒的,是昌敬的套现行为。2023年至2024年,昌敬通过减持石头科技股票,累计套现约8.88亿元。其中,2023年减持均价在291.31-379.28元/股,2024年减持均价376.88元/股。

这一行为被市场广泛解读为“套现去救极石汽车”。尽管石头科技曾发布公告称,昌敬的减持是为了个人资金需求,但在极石汽车需要大量资金投入的背景下,这种解读很难被市场接受。

当有网友在其评论区表达对股价下跌的担忧时,昌敬回应称“现在是一个战略转型期,也是一个阵痛期”,希望投资者可以“耐心一点”。一边是“劝投资者耐心”,一边是自己套现近9亿离场——这种双标行为让昌敬被贴上“言行不一”的标签。

新能源汽车行业是典型的“烧钱赛道”,极石汽车自推出以来,已累计投入超50亿元,但市场表现却不尽如人意。2025年全年,极石汽车累计销量仅1.2万台,远低于行业预期,这意味着极石汽车仍需持续“输血”才能维持运营。

不仅是昌敬,石头科技的减持潮可谓“一浪接一浪”。据央广财经不完全统计,自石头科技上市以来,包括昌敬在内,共计9名董监高发起过减持计划,实际发生减持的有4位,分别为万云鹏、张志淳、吴震、毛国华,其中毛国华为石头科技联合创始人。

早期投资股东更是“清仓式”离场。顺为、天津金米、启明、高榕等在2021年至2024年间进行多次减持,减持价格最高达1344.01元/股。截至2024年末,顺为、启明、高榕已不在石头科技十大股东行列。

这种密集的减持潮,严重削弱了二级市场的信心。自2021年创下384.06元/股的巅峰以来,石头科技的股价已累计下跌超过60%。截至2025年2月27日收盘,石头科技股价报143.09元,总市值370.76亿元,近三个月股价累计下跌7.24%。

当公司的“自己人”都在离场,又如何要求投资者耐心等待那个“开花结果”?

04

「写在最后」

曾经的“扫地茅”,凭借技术优势登顶全球销冠,却在规模扩张的道路上迷失了方向,陷入了“越卖越不赚钱”的尴尬。

石头科技“高增长高利润”的旧篇章已然落幕。在“规模换空间”的新叙事中,它需要证明:今天的利润牺牲,是否真的能换来明天的可持续增长?

特别声明:本文为合作媒体授权DoNews专栏转载,文章版权归原作者及原出处所有。文章系作者个人观点,不代表DoNews专栏的立场,转载请联系原作者及原出处获取授权。(有任何疑问都请联系idonews@donews.com)