导语:白酒线上化,何时起飞?

白酒线上销售持续火热,似乎已经成为了一种趋势。

不久前的618,酒水品类在电商平台上全面爆发,上百个品牌成交额实现翻倍增长。

即时零售同样火爆,天猫超市酒水闪购的渗透率接近30%,仅5月21日开卖首日,闪购酒水销量同比增长5倍。

但几乎同一时间,毕马威中国与中国酒业协会联合发布的《2026中国白酒市场中期研究报告》数据显示:

以茅台、五粮液、泸州老窖为代表的全国化头部品牌,2025年线上销售收入为195.66亿元,同比下滑30.1%,线上销售占比8.21%,较上年回落1.3个百分点。

调研数据显示,2026年一季度,线上占比增加的企业较去年同期占比回落一半,接近半数企业线上业务占比反而在下降。

一边热,一边冷,618之外,白酒线上销售真的扛不起大旗吗?

一、五粮液修正财报:线上销售最接近真实动销?

先说结论:白酒线上销售的绝对值可能确实在下滑,但白酒线上化的趋势可能并没有改变。

今年四月底,五粮液发布了《前期会计差错更正公告》,修正了其2025年前三季度的业绩:

营业收入、归属于上市公司股东的净利润,分别下调至306.38亿元、64.75亿元,下调幅度分别约49.7%和70%。

调整后的财报中首次出现的两个新科目:49.07亿元的“监管商品”和263.15亿元的“监管商品款项”。

五粮液在公告中称,调整财报的主要原因是“公司对 2025 年业务模式进行梳理,基于谨慎性原则,调整 2025 年部分业务收入确认相关核算”。

至于“部分业务收入确认”做了哪些调整,五粮液并未详细阐明。

主流分析认为,五粮液所做的调整是推翻了行业惯例,将收入确认口径由“酒从厂区发货至经销商仓库即确认收入”改为“终端销售实现后才确认收入”。

假如这一分析成立,调整后的数据显然更接近五粮液的真实动销,特别是线下销售情况,剥离掉经销商库存里没有卖出去的部分,剩下的才是真实的市场表现。

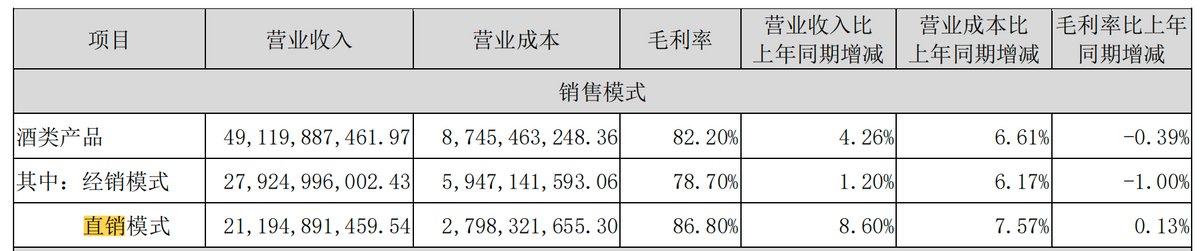

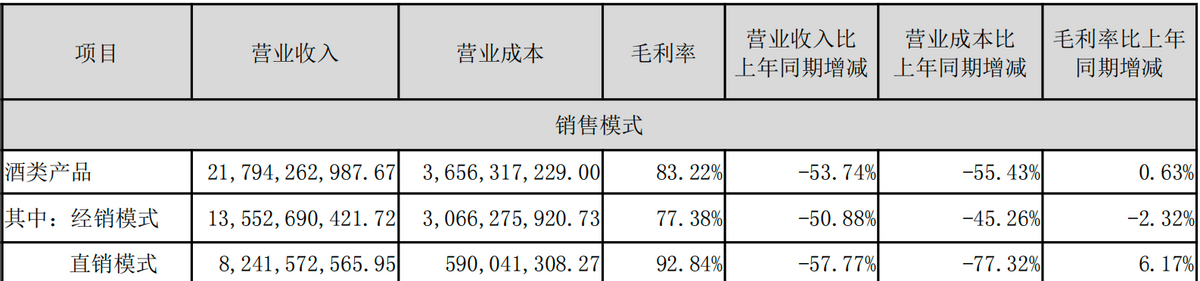

具体来看,五粮液将销售模式分为经销模式和直销模式,其中直销模式包括团购模式、专卖店模式和线上销售模式。

财报显示,2025年上半年,五粮液酒类产品调整前经营数据为:经销模式279.25亿元,直销模式211.95亿元。直销渠道中,线上销售额为25.39亿元。

调整后经营数据为:经销模式135.52亿元,直销模式82.41亿元。直销渠道中,线上销售额为26.44亿元。

(调整前)

(调整后)

调整后与调整前对比,经销模式和直销模式的营收数据都大幅减少,而线上销售则变化不大,甚至略有提升。

这可能意味着,团购和专卖店虽然被五粮液归类于直销模式中,但其中也存在压货的情况。

天眼查APP显示,2025年初,39家五粮液核心大商共同出资成立了四川五钧、四川五浚两家“超级平台公司”,该平台可能承担了一部分直销渠道功能。

总之,五粮液的所有渠道中,线上销售部分的账面数据可能才最接近真实的动销。

从占比来看,调整前五粮液2025年上半年线上收入占比为5.16%,调整后提高到了12.13%。

从对经销商的依赖程度上看,调整前,五粮液2025年上半年前五大经销商销售收入合计 300.61 亿元,占销售收入总额的 56.96%。调整后,前五大经销商销售收入合计 52.75 亿元,占销售收入总额的 22.44%。

简单来说,按照实际动销情况看,五粮液对线下经销商的依赖程度更低,线上销售占比更高。

这一结论基本符合我们对白酒市场发展趋势的直观感受,即:线下销售萎缩,线上销售增长。

据《三湘都市报》报道,今年端午节期间,商超、烟酒店等线下渠道白酒消费遇冷,有经销商称相比去年同期,销量下降了三成。

公开数据显示,截至2025年年末,20家主要上市白酒企业经销商总量约为54665家,较2024年净减超1300家,同比减少2.36%。据悉,这是近三年来,上市白酒企业经销商总量首次出现明确、普遍的下滑。

因此,白酒线上销售占比增加的大趋势可能并没有发生改变。

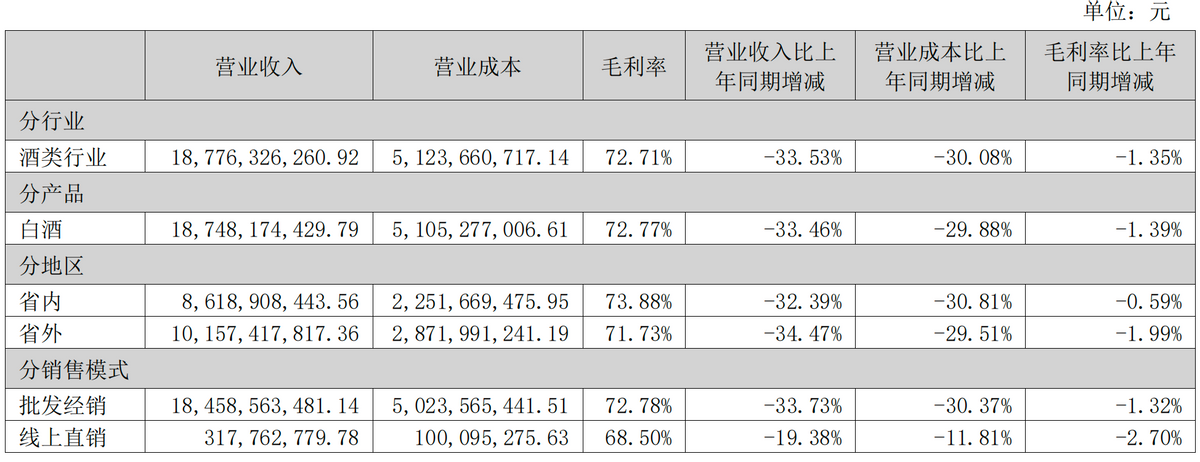

洋河股份2025年整体业绩遇冷,酒类行业营业收入同比下降33.53%,其中批发经销模式同比下降33.73%,而线上直销却只下滑了19.38%。

泸州老窖状况类似,其2025年以线下为主的传统渠道运营模式营业收入同比下降18.10%,而以线上为主的新兴渠道运营模式营业收入只同比下降了6.34%。

由于市场总需求影响,线上销售额也可能下滑,但线上销售占比确实在增加。

回到开头那个问题:为什么2026年一季度接近半数企业线上业务占比反而在下降?

不排除有酒企逆势增长,抢占了竞争对手的市场份额。但更可能的原因是白酒行业仍普遍存在向经销商压货的情况。

从目前的公开信息看,除了五粮液之外,其他白酒企业基本仍沿用“酒从厂区发货至经销商仓库即确认收入”的模式,白酒企业线下销售的账面数据大于实际动销仍可能是普遍情况。

说到底,这是一种路径依赖。很多白酒企业对线上化销售仍有疑虑。担心线上价格会低于线下,击穿自身的价格体系。担心线上化的激进扩张,会动摇经销商的生存根基,进而引发矛盾等等。

所以很多酒企对线上渠道的发展,似乎总 在许与不许之间,既垂涎线上销售带来的增量,又对其持有保留态度。

但从根本上看,白酒线上化销售渠道的发展,源自于消费场景的变化,而其背后是政策和文化的变迁,短期内很难逆转。

大势之下,谁能更好地因时而变,谁才可能成为下一轮的赢家。

并且,线上白酒销售的种种弊端,或许不全在模式本身,也可能白酒企业自身布局不到位所致。

二、线上卖不了“高端”,是一个伪命题?

一般而言,影响白酒线上销售发展的弊端主要有两个:

一是低价问题。

稳固的价格体系是白酒企业的生命线,但低价和引流却是电商模式与生俱来的基因。

据《时代周报》报道,某第三方电商平台曾出现过53度飞天茅台终端成交价比线下低200-400元,五粮液八代普五低于线下成交价100元左右的情况。

二是假货问题。

五粮液曾对消费者在线上平台购买的148瓶产品鉴定,发现假冒产品占比达12%。

去年双十一前夕,水井坊、五粮液、习酒、国台、茅台等名酒企业密集发布“告知书”,列出授权渠道、点名非授权店铺,提醒消费者非授权渠道的商品可能存在质量隐患。

大多数白酒企业都有一个高端化的梦,对这两个问题哪个都不能容忍。

但线上平台真的不适合售卖“高端”产品吗?

答案可能是否定的。

定位高端的美妆品牌毛戈平在全国131个城市拥有445个品牌专柜,但其2025年线上收入首次反超线下。

据《21世纪经济报道》,目前毛戈平线上渠道已经涵盖天猫、小红书、抖音、京东及淘宝等电商平台。

曼卡龙2025年营收27.39亿元增16.19%,电商渠道收入占比首破55%。

老铺黄金2025年线上平台产生的收入约占公司总收入的17.1%,2025年天猫“618”活动和“双11”活动期间,老铺黄金天猫旗舰店均登上黄金品类销售业绩榜首,成交额分别突破10亿元和20亿元。

总之一句话,电商平台并非高端产品的禁地。

高端白酒也是一样。据《大河财立方》报道,今年618期间,天猫、京东平台上虽有部分白酒产品比线下便宜,但让利幅度十分有限,还有不少产品售价反而高于线下渠道。

比如,53度500ml飞天茅台在京东平台有售价低至1650元/瓶,但仍高于i茅台的1539元售价。

尽管没有过多优惠,白酒品类在618期间仍然取得了火爆的销售成绩。

之所以此前电商平台会出现名酒破价,假货泛滥的情况,很重要的一个原因,可能还是白酒企业自身的管控力度有待提高。

比如之所以出现很多假货,最重要的原因可能不是销售渠道从线下搬到了线上,而是白酒企业的防伪技术迭代滞后。

据《安徽新闻网》报道,尽管茅台防伪标识几乎每半年更新一次,但是验证漏洞依然存在。比如,假茅台的伪造条形码和NFC也能通过茅台官方App,扫出正品茅台身份信息。

茅台的防伪技术曾被视为业内标杆,茅台之下,其他企业的防伪系统漏洞可能更多。

其次,白酒企业对于非授权店铺往往是“只点名,不处理”。

目前头部酒企的做法多是在大促节点“发告知书”、“点名非授权店铺”,这些本质是风险提示,大多数白酒企业并没有建立起一套含认证和处罚的经销商线上销售规范。

低价问题的核心则可能在于供需失衡。白酒行业在过去几年的“扩产潮”中积累了积累了极其庞大的库存,形成了巨大的“堰塞湖”。

行业平均存货周转天数一度飙升至900天的历史峰值。市场上不仅有酒企仓库里的新酒,还有经销商手里卖不动的旧货,甚至大量被囤积在投资者手中的“金融酒”也在寻求变现。

这种情况下,市场上出现大量低价酒可能只是时间问题,线上渠道只是充当了放大器的作用。

白酒销售线上化的发展,表面上只是渠道转型,实则涉及整个行业逻辑和思维方式的颠覆。

过去,白酒企业的增长公式非常简单:产能扩张 + 渠道压货 = 业绩增长,品牌建设的路径则单纯依赖于涨价。

而如今,白酒行业需要从幕后走向前台,直接面对市场,经营重点变成了如何洞察市场变化,如何保持供给平衡,如何处理经销渠道和直销渠道可能存在的利益冲突等。

这无疑是对白酒企业管理人员的考验。

白酒的酿造技艺或许是越古老越高级,但白酒企业的经营逻辑,却要随着市场的变迁与时俱进。时代一直在变,只有勇于革新者,才有可能一直走在前列。

特别声明:本文为合作媒体授权DoNews专栏转载,文章版权归原作者及原出处所有。文章系作者个人观点,不代表DoNews专栏的立场,转载请联系原作者及原出处获取授权。(有任何疑问都请联系idonews@donews.com)