6月10日,元保在纳斯达克交出2026第一季度财报。

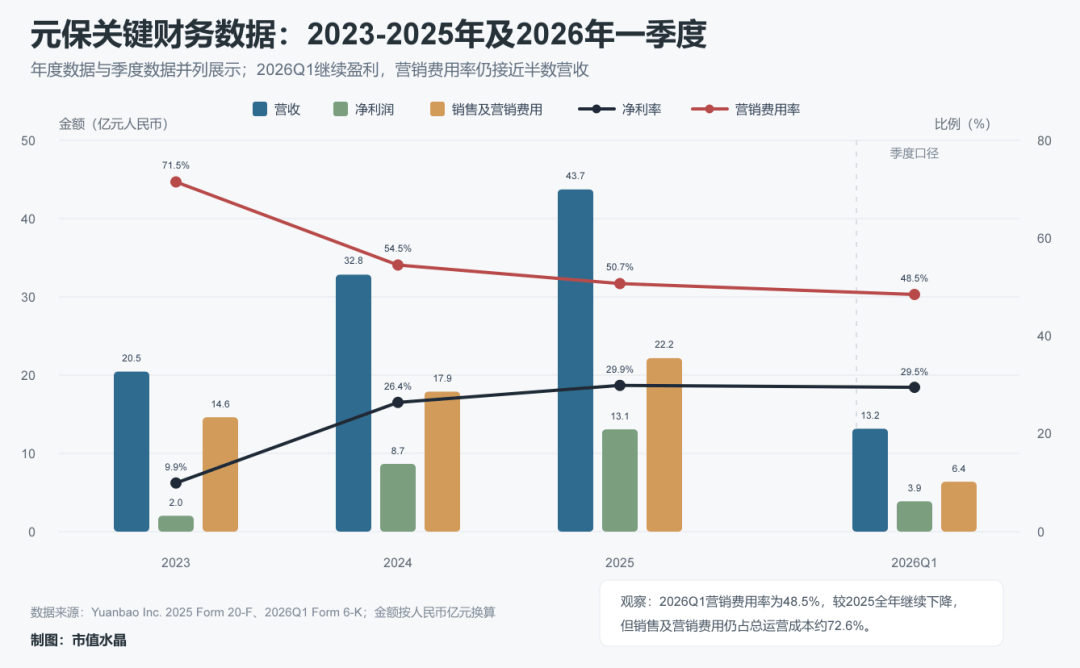

一季度总营收13.159亿元,同比增长35.6%;净利润3.876亿元,同比增长31.4%;经营性现金流入7.213亿元。截至2026年3月31日,现金及投资类资产合计47.4亿元,同比增长71.4%。

数字很亮眼,收入增长,利润释放,现金流充裕。另外,元保的系统服务收入已经占总营收近七成,销售及营销费用仍占运营成本七成以上;所谓的AI模型数量已经超过5000个。财报将增长归因于AI技术驱动,强调从“工具化AI”向“组织化AI”跃迁的战略升级。

抽丝剥茧便能发现,元保的高增长,本质上就是一场用AI包装的流量转化游戏。

元保每一份财报都强调AI模型网络数量,以此证明AI实力。2025年第四季度AI模型达到4900+模型,5700+特征。一季度财报中上升至5000+模型,5800+特征。

看起来非常庞大,但很少有人核算过工程账。

截至2025年末,元保有613名全职员工,其中410名研发人员,占比66.9%;85名员工从事机器学习和大数据研发,占员工总数13.9%。真正维护AI模型的核心人员只有85人,而模型数量达到5000+,人均要维护近59个模型。

一个线上模型需要数据清洗、特征治理、训练验证、上线部署等等复杂环节,不是简单写完代码就能结束的,5000个模型就意味着5000套训练流水线、5000组监控指标、5000个版本管理节点。更何况,保险的AI模型还要具备产品条款、核保规则、用户健康信息等功能,任何模型输出都会影响用户的投保体验。

正常逻辑下,一个模型会用到成千上百个特征,所以特征数量应远远大于模型数量,但是元保的比例却接近1比1。

元保在财报中称,AI系统用于产品保障解读、带病投保辅助判断、保险方案规划、条款解释对比,还能通过多轮对话持续完善用户画像。这就说明,元保5000+模型用于的核心场景,还在用户画像、产品推荐、营销分析和保险服务链条中。

在机器学习领域,一个逻辑回归模型需要数十个特征才能维持基本精度,元保的模型仅凭1个特征就能运行,这个数字本身就已说明问题。

一条“如果用户大于60岁就推荐X产品”的if-else语句,将元保包装成了拥有“5000+AI模型”的资本故事。这不是AI公司,是“包装”公司。

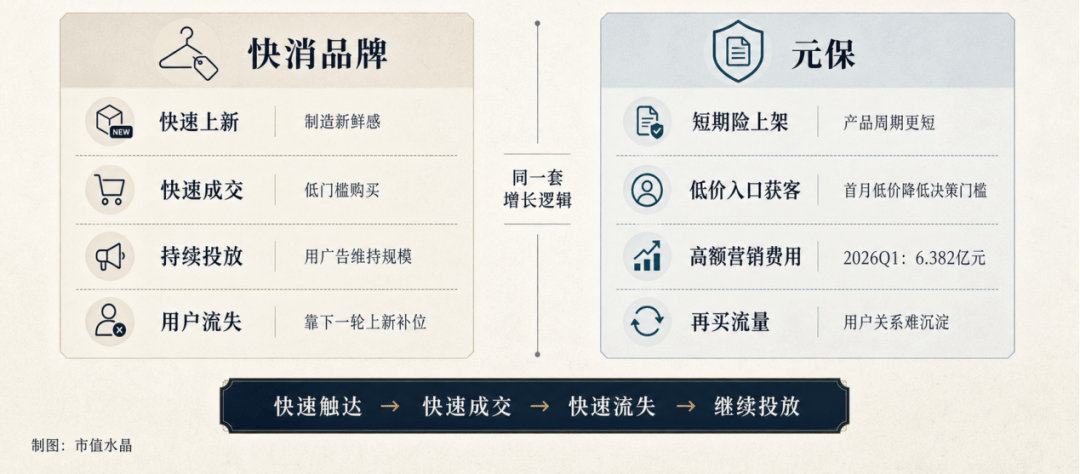

从财务结构推算,元保越来越像快消式保险平台。AI给公司带来的是营销效率的提升,不是消费者权益的改善。

一季度保险分销服务收入4.113亿元,同比增长27.8%;系统服务收入9.046亿元,同比增长39.8%。系统服务收入占总营收约68.7%,已经成为收入结构中的主力。

公司解释这部分增长时,用的是“marketing and analytics services”,即营销和分析服务。但这层包装无法成立。系统服务从来没有独立存在过,它始终锁死在获客、转化、用户运营这条销售链上。

元保的AI系统只是把保险销售这条链子拆成更多收费节点:前端帮保险公司找人,中端读懂用户,后端提升触达和读物效率。系统服务收入越高,说明保险公司对元保的流量和数据越上瘾。

收入结构如此,费用结构也指向同一答案。一季度,元保销售及营销费用6.382亿元,占营收48.5%,占总运营成本72.6%。2025年全年,这项费用为22.172亿元,占总运营成本73.02%。元保的收入主要还是靠大规模投流、大规模转化得来。

财报还显示,保险分销收入增长,主要由于平台上购买保单的消费者增加,部分直接受益于“enhanced targeted marketing efforts”,即更强的精准营销。

系统服务收入靠营销分析服务增长,保险分销收入靠精准营销拉动,两条收入线最终都汇到同一个源头:流量转化。

保险买卖,根基是长期信任。用户投保的那一刻,除了在托付风险,还在检验卖方未来兑现承诺的能力。但是,元保的增长高度依赖短期险和持续投流。短期险的特点就是成交快、门槛低、转化效率高。用户关系随之更短,平台无法沉淀长期用户价值。

再来算一笔账。

2025年,元保新保单数量3066万份,全年销售及营销费用22.172亿元。用销售及营销费用除以新保单数量,可以得到单张新保单营销成本72元。换句话说,每卖出一份保险,平均要花72元营销费用。

2026年一季度,销售及营销费用已经达到6.382亿元,按3066万份保单数量推算,一季度单张新保单营销成本20.8元。按照全年节奏简单推算,费用83元,高于2025年的72元。元保的营销机器还在继续加速。

再把首月1元的低价引流争议放进这笔账里,结论更加明晰。如果一张保单首月只贡献1元收入,前期营销成本却有几十元,首月交易必然亏损,只能靠续费、复购填坑。用户一旦流失,元保就必须一直买流量、卖保单、再买流量……

净利润3.876亿元,经营性现金流入7.213亿元,现金及投资类资产47.4亿元,无论哪个数字都显示元保这台机器善于用烧钱换增长。或者说,它充分证明自己能把流量变成保单,把保单变成金钱。

此外,元保陷入了和水滴的同质化绞杀,两家公司都在用一样的套路收割同一批看不懂互联网规则的用户。用户点进去广告,看的是元保还是水滴都没有区别。这种竞争里没有赢家,只有看谁收割得更快。

元保和ZARA、UR、HM等快消品牌类似,经营的是一年一扔的短期消费。不过,这些服装品牌至少还能给消费者留下实物商品,元保留下的只是一份在用户手机里自动扣费的支付账单。

财报不厌其烦地向公众展示营收、利润、现金流、营销费用、研发费用和AI模型数量,智能咨询、智能助赔、AI客服和组织化AI也充分披露。关于投诉率、退保率、投诉处理周期等消费者权益相关的数据,却是一片空白。

在以前的报道中,元保陷入的争议始终是“首月1元”、低价广告、退保困难、不知情自动续费等等。2022年新浪财经报道,部分用户在黑猫平台反映元保以1元投保为噱头后续每月扣款几十元甚至上百元。

元保回应:相关保险产品由保险公司开发,条款及费率经监管备案,投保和自动续费需用户确认。皮球踢给了保险公司,责任推给了监管备案,用户确认四个字轻松概括了所有对老年群体的诱导。

四年过去了,投诉内容没有变化。

真实案例远比数字触目惊心。

2024年8月,消费者投诉,家中老人在抖音误点一条广告链接,在完全不知情、没有签名确认的情况下,当天被分5次扣款共计787.8元。发现后第一时间联系客服,对方以各种理由推脱,29.8元手续费迟迟未退。老人从未接到过确认电话,钱已经被元保扣掉。

今年2月,杨女士在查看家中老人银行卡时发现,每月被自动扣款500元至850元不等,累计已扣款22,418.6元。追根溯源,源头指向元保。可是,老人完全不记得自己投过保,一份保险就这样凭空出现在老人的名下。

类似的案例在黑猫平台上超过千条。还有消费者反映,家中老人网购摄像头时,绑定过程中弹出元保窗口,多次取消和不勾选后依然被恶意购保,随后被陆续扣款200余元。拨打客服电话,从无人接听变成直接关机。更有老人在支付宝上被诱导购买保险,初期只扣1.5元,之后每月156元持续扣款,没有任何合同文件,没有提前告知。

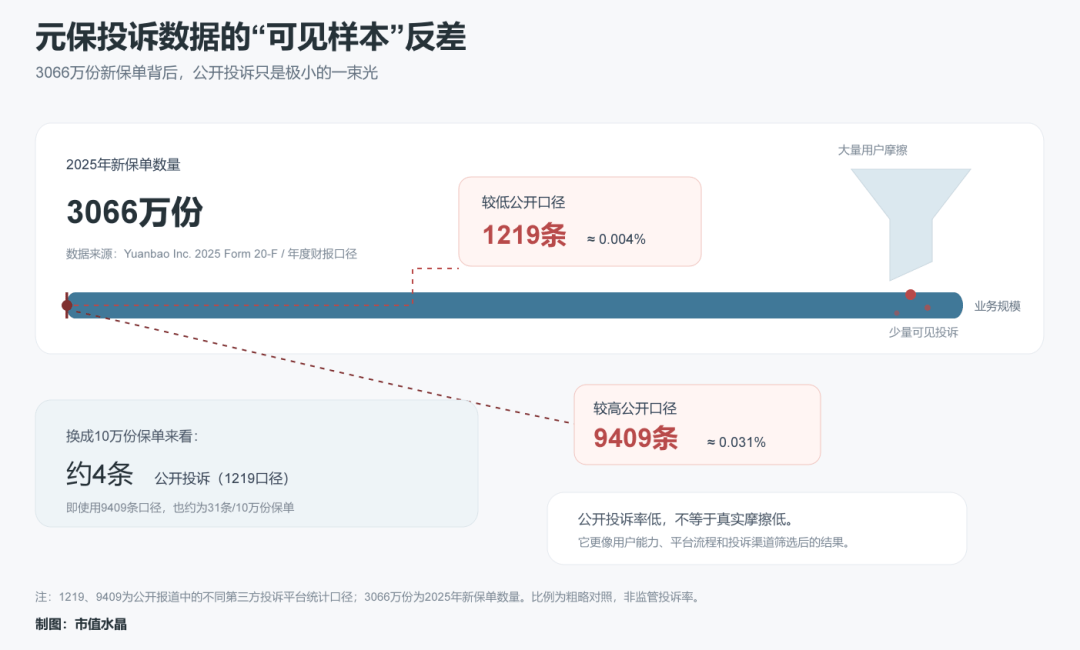

用黑猫平台上千条的投诉量和3066万份新保单数量对照,投诉率约0.004%。这么低的数字,低到需要反过来解读。

投诉率低并不等于服务质量高。元保的用户画像是老年人、低数字素养人群和被“首月1元”吸引进来的互联网边缘用户。而会去黑猫投诉的人,是懂得维权的高数字素质消费者。两群人不重叠,投诉数据自然就忽略最该被保护的那群人。

前面提到,元保用AI机器人和自动化审核系统,把“卖保险”和“赔保险”两个动作都交给AI。对用户来说,AI包揽了了解险种、下单保险、出险理赔等所有环节,全程无人工介入。对元保来说,这是效率提升和智能化。

AI客服响应更快,保费结构还是难以理解;AI推荐更精准,续费规则还是看不懂;AI理赔更自动化,拒赔争议也没有减少……效率指标闪闪发光,消费者风险指标却看不见。

这份财报的最大裂缝就在这里。5000+模型撑起复杂的保险转化系统,0.004%的低投诉率掩盖了大量沉入AI客服、电话语音、私域社群和沉默用户中的真实摩擦。

每一个漂亮数字都在说“我很会赚钱”,没一个数字敢回答“我值得信任”。财报里没有这些数据,答案也就无处可循。

特别声明:本文为合作媒体授权DoNews专栏转载,文章版权归原作者及原出处所有。文章系作者个人观点,不代表DoNews专栏的立场,转载请联系原作者及原出处获取授权。(有任何疑问都请联系idonews@donews.com)