7月15日,白酒板块终于有了点“回魂”的样子。

古井贡酒、金种子酒涨停,泸州老窖、山西汾酒涨超7%,茅台、五粮液这些权重也一起往上冲。盘面上,白酒股久违地整齐了一次。

催化也不复杂。

先是消费领域第一份国家级的专项规划《扩大消费“十五五”规划》落地,给市场起了个调子。紧跟着高盛发研报称,白酒最艰难的去库存阶段已经过去,行业正处在复苏的极早期阶段。南京证券、开源证券等券商也跟着站台,把话术统一到“估值低位、龙头触底、下半年边际改善”上。

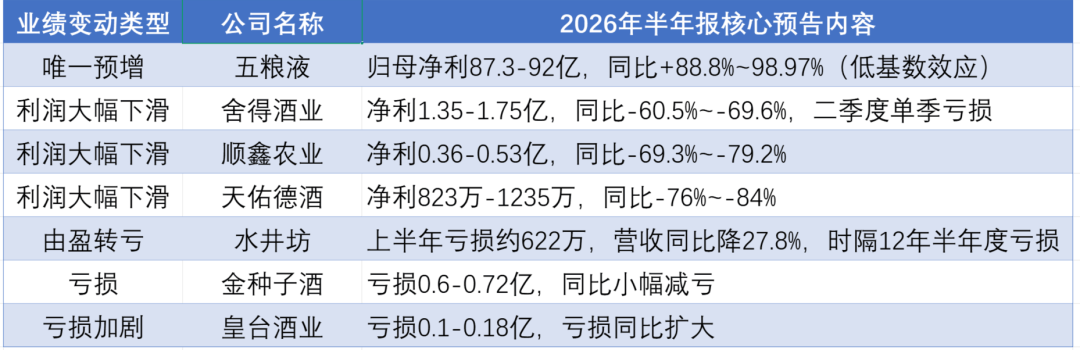

7月14日晚,踩着深交所业绩预告披露截止线,五粮液交出半年报预告:预计上半年归母净利润87.3亿元至92亿元,同比增长88.8%至98.97%。

这个增速,放在一众已披露业绩预告的白酒公司里,确实很抢眼。

但一个容易被忽略的前提:现在披露预告的,并不是所有白酒公司。深交所主板公司如果半年度净利润同比波动超过50%、亏损或扭亏,才需要在7月15日前披露。

上交所没有同样强制要求。茅台、汾酒这些沪市龙头,本来就不一定要提前交卷。深市公司里业绩波动不大的,也未必会露面。

也就是说,五粮液是在一批“业绩变化比较大”的酒企里,显得最好看,这就有点像矮子里拔将军。

拿它和二三线酒企比,五粮液当然还是强的。但五粮液的估值逻辑,不能只靠“比别人没那么差”来支撑。

它真正要证明的,不是自己还能不能当白酒里的优等生,而是品牌力、产品力、渠道力,还能不能撑得起“白酒老二”这个位置。

对一家长期被视为“白酒老二”的公司来说,这样的形象难谈体面。

股价跌了,估值低了,分红还在。

一些看多的人开始兜售一套说法:现在的五粮液,是一个值得抄底的理财产品。毕竟相比银行越来越低的存单收益率,五粮液一年还能赚大几十亿、上百亿,品牌又没有倒,拿着收分红,等周期回来,似乎怎么都不亏。

毕竟白酒板块里,五粮液不是区域酒企,也不是靠单一年份讲故事的公司,普五仍然是中国白酒市场里最硬的单品之一。

但对头部酒企来说,全价格带布局的产品体系才是生存必备。

道理很简单。优级基酒的产出本就稀少,取完高端酒体后,剩下的做成中低端酒,既能摊薄成本,也不浪费产能。更重要的是,多价格带布局天然抗周期,高端赚利润,大众盘托底,行业冷的时候不至于全盘塌方。

就像老大哥茅台,系列酒占比常年都稳在13%-15%,茅台1935推出后直接站稳千元带,是实打实的第二增长曲线。泸州老窖国窖1573之外有特曲、头曲接腰部,中低档酒占比一直维持在15%以上。汾酒更不用讲,玻汾、老白汾撑起近30%的营收。

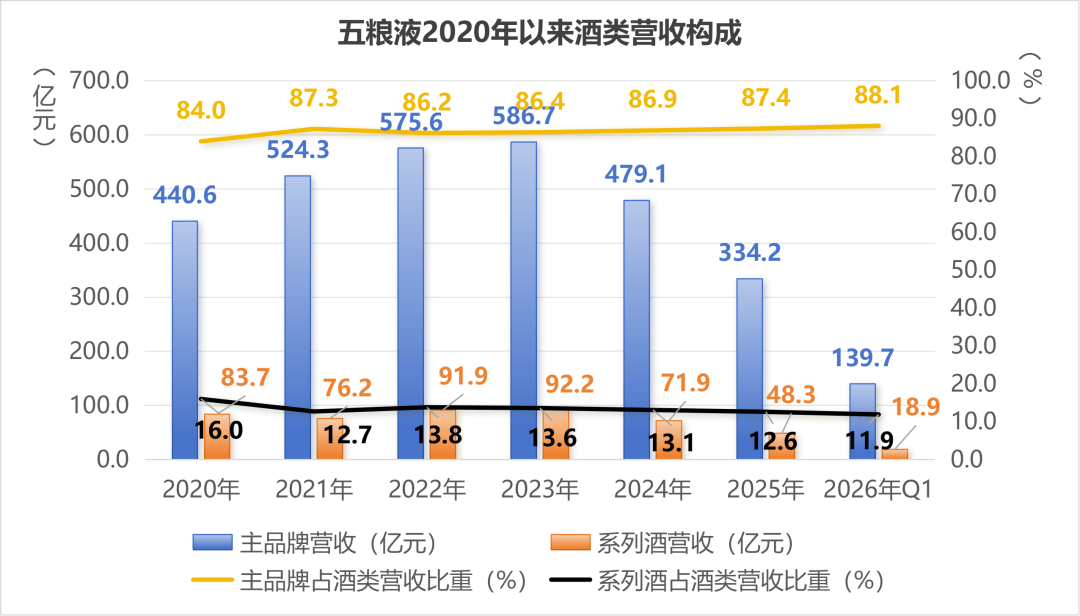

反观五粮液,是一线酒里少见的“单条腿走路”。整个公司的增长,几乎全压在普五一款产品上。

2020年主品牌占酒类营收的83.7%,2026年一季度已经爬到88.1%。系列酒营收连续三年下滑,今年一季度只剩18.9亿元,占比不足12%。

为什么一线白酒里只有五粮液的系列酒做不起来?病根是早年就种下的。

五粮春、尖庄、五粮特曲这些系列酒,最早都是大商OEM模式的产物。品牌所有权归五粮液,但怎么推广、走什么渠道、投多少费用,全是大经销商说了算。股份公司只负责生产、赚基酒钱。躺赚的生意做久了,既没动力也没能力做精细化运营。

2019年虽然收回了系列酒的运营权,成立了五粮浓香公司操盘。但本质还是独立子公司那套玩法,大商的历史惯性根本没扭转。

对比茅台的系列酒就知道差距了。茅台的王子、迎宾、1935,全是股份公司直营,和飞天共享品牌、渠道、管理资源,是从上到下一把抓的体系化打法。两边的执行力,从根上就不在一个量级。

所以这些年,五粮液的系列酒在中端没纵深,超高端也攻不动。比如经典五粮液、501喊了快十年,始终没撕开超高端的口子,被飞天牢牢压死。

而大单品普五同样腹背受敌,上有茅台1935抢份额,下有国窖1573贴身抢生意,旁边还有青花郎、青花30虎视眈眈。地盘,正在被一点点蚕食。

过去很多年,五粮液站在茅台后面,几乎天然拥有一线白酒的确定性。茅台负责高端白酒天花板,五粮液负责浓香龙头和商务宴请基本盘。

但现在,这个位置开始变得费力。

高端消费降温,渠道库存承压,今年二季度以来,第八代普五一批价一直在940-960元晃,长期贴着甚至低于969元的出厂价,淡季倒挂早就成了常态。

五粮液和茅台之间的差距,更一步步拉大。普五别说跟着飞茅同步提价,能守住当前价格带、不继续倒挂,就算不错。换句话说,靠品牌涨价的路,眼下基本堵死了。

一旦涨价走不通,增长的压力就全砸到了渠道端。只能靠更强的推力换量。可渠道话语权,偏巧是五粮液几十年的老软肋。

从2017年开始,五粮液就照着茅台的样子搞渠道改革。拆大商、改小商、搞控盘分利,折腾了快十年,渠道价格总是倒挂的老问题,还是没解决。

很多人纳闷,同样是小商制,为什么茅台越卖越贵,五粮液却不行?核心原因其实不复杂:小商制不是万能的,渠道利润才是根。

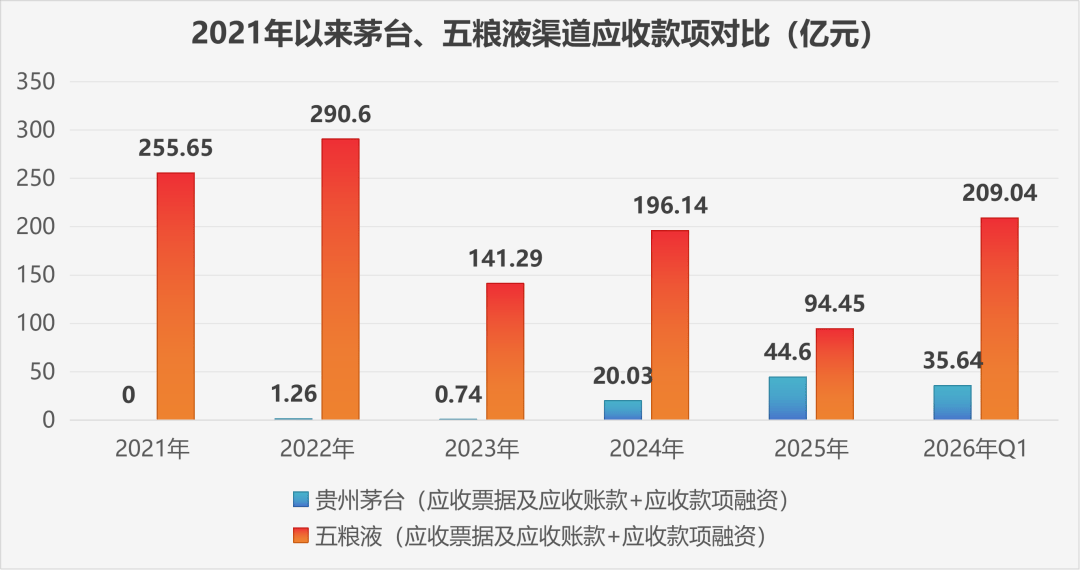

茅台的小商制能成,本质是飞天茅台单瓶渠道利润几百块,经销商抢着做,哪怕体量小,周转快也能赚钱。再加上它的金融属性,经销商和消费者愿意囤货,库存能被收藏需求消化,价格自然挺得住。

五粮液正好反过来,对经销商来说,普五是“引流品”不是“利润款”,一瓶也就赚三五十。旺季走量带带其他货,淡季库存一高,第一反应就是低价甩货回款。

所以在经销商面前,茅台是绝对的强势方:飞茅始终要求经销商全款现金预付,这两年经销商资金压力大,才对系列酒放宽票据结算。一季度35.64亿应收,对比547亿季度营收占比不算高。

但五粮液正好反过来,这点看下面这个表就清楚了:

大量经销商依靠五粮液集团财务公司的采购贷款拿货,再以票据兑付货款。今年一季度五粮液应收相关款项合计209.04亿元,几乎持平228.4亿的单季营收。这等于大量营收没能收回现金,五粮液变相为经销商承担资金压力。

这就成了一个解不开的死结:要业绩,就得给渠道压货,一压货经销商就甩货,价格就崩。要价格,就得控量,一控量,营收增速就掉。

过去顺周期的时候,需求涨、价格涨,矛盾还能藏在水下。现在存量挤压、需求疲软,所有问题都集中爆了出来。

面对这一堆问题,市场还抱着两个期待:新董事长上任的改革预期,以及80-100亿的回购护盘。

只是现实,恐怕没那么乐观。

回头看这半年的五粮液,几乎是踩着一连串事件走的。

4月底,公司突然变更收入确认政策,追溯调整往期财报,两百多亿营收说减就减,“涂改液”的外号在投资圈迅速传开。

5月,深交所下发问询函追问调整合理性,没多久就传出原董事长曾从钦被留置的消息。

6月,新董事长邓敏火速接棒,同步抛出来的,还有那份80-100亿的大额回购计划。

熟悉五粮液的人都清楚,这不是第一次一把手出事了。在他之前的上一任董事长李曙光2022年离任,次年便因涉嫌严重违纪违法接受纪检审查。

再加上这次的“涂改液”操作,相当于承认了过去多年的高增长里,有相当一部分是压货压出来的,不是真实终端动销。进一步打掉了资本市场的业绩信任,以后增长的含金量也被打了问号,估值里的“一线品牌溢价”自然跟着缩水。

2025年初五粮液的估值(PE-TTM)还比泸州老窖高出20%左右。如今,二者估值已基本持平,五粮液“白酒老二溢价”快磨没了。

再看声势浩大的回购计划。两个月过去只买了2亿,5月1亿、6月1亿。按这个速度买完得七八年。说是回购护盘,更像是安抚市场的一张大饼,诚意实在有限。

而新上任的董事长邓敏,是宜宾国资出身的老将,有35年本土国企履历,化工背景,擅长精细化管理和成本控制,是典型的稳守派。上任后的公开表态也都是“稳底盘、练内功”。

雪球上有评论说得直白:国资掌舵人首先要保的是生产、税收和就业,市值从来不是优先级最高的事。这话虽然尖锐,却点透了本质。

五粮液的问题,从来不是管理不够细,是品牌定位、渠道模式、公司治理的结构性问题。过去行业红利期,躺着就能过得不错,现在红利没了,所有历史欠账,都得一一兑现。这不是一份预增公告能解决的问题。

当然,瘦死的骆驼比马大。五粮液的家底还在,半年赚八九十亿的盈利能力,依然能吊打绝大多数同行。

只是“白酒老二”的位子,已经坐得没那么稳了。

这两天的反弹,只能说白酒股确实跌得太久、估值压得低,资金确实需要一个修复窗口。

但它不能证明五粮液已经重新变强。

等低基数过去、库存继续消化、渠道重新定价之后,五粮液可能会面临一个更严峻的现实:它到底是能跟上复苏节奏的龙头,还是寒冬里看着没那么惨、回暖后反而掉队最远的那一个?

特别声明:本文为合作媒体授权DoNews专栏转载,文章版权归原作者及原出处所有。文章系作者个人观点,不代表DoNews专栏的立场,转载请联系原作者及原出处获取授权。(有任何疑问都请联系idonews@donews.com)