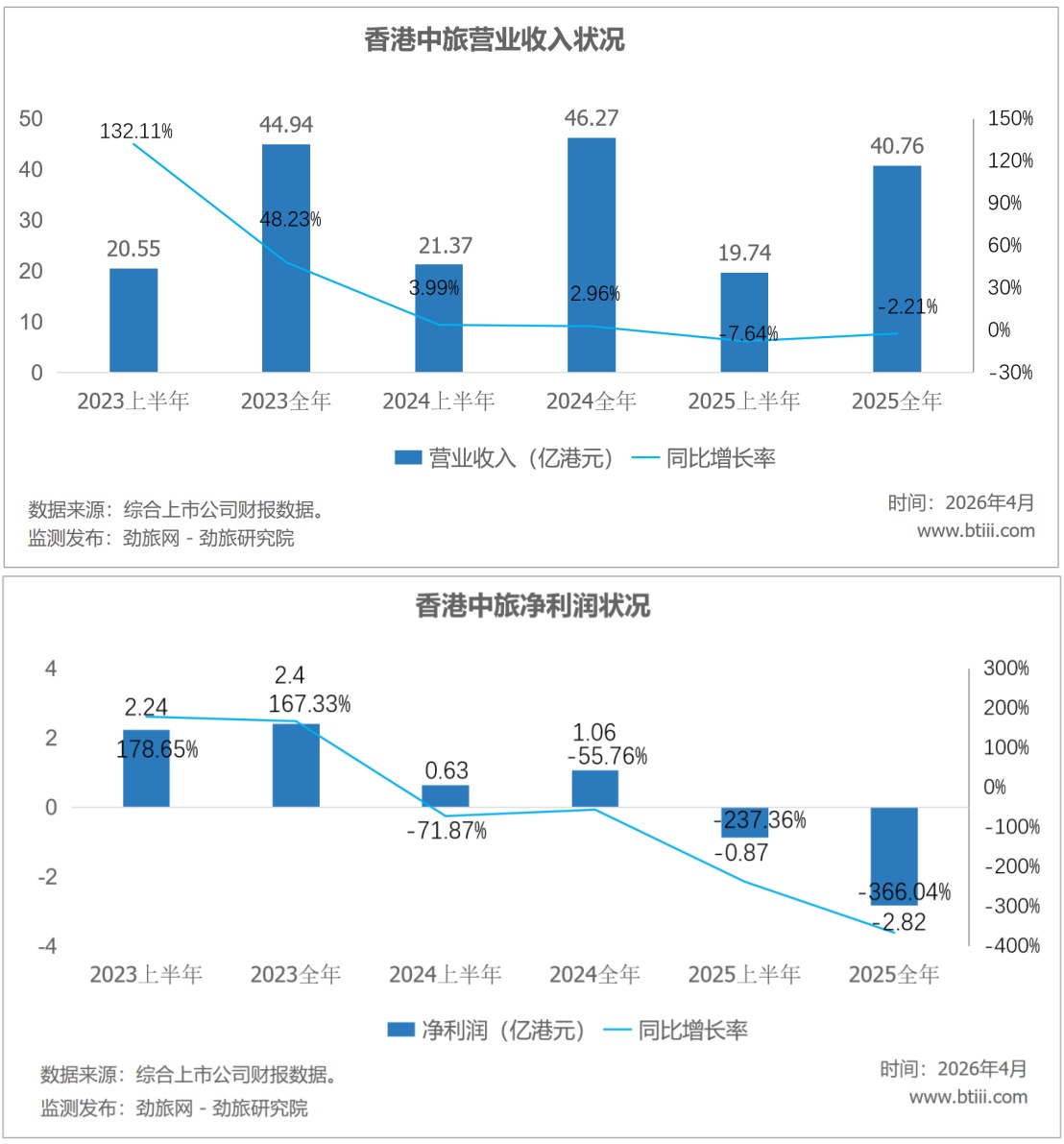

3月31日,香港中旅发布2025年报告。根据报告,香港中旅2025年收入40.76亿港元,同比下降2.2%。净利润亏损2.82亿港元,同比下降366.04%。

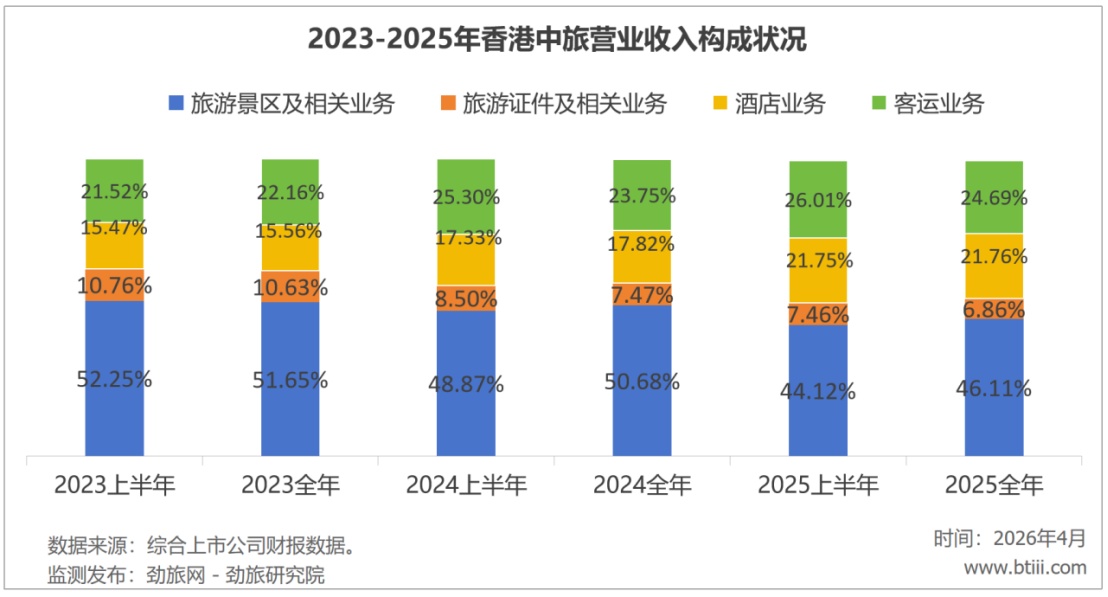

2025年,香港中旅主营业务中,旅游景区及相关业务收入占比为46.11%,旅游证件及相关业务收入占比为6.86%,酒店业务收入占比为21.76%,客运业务收入占比为24.69%。

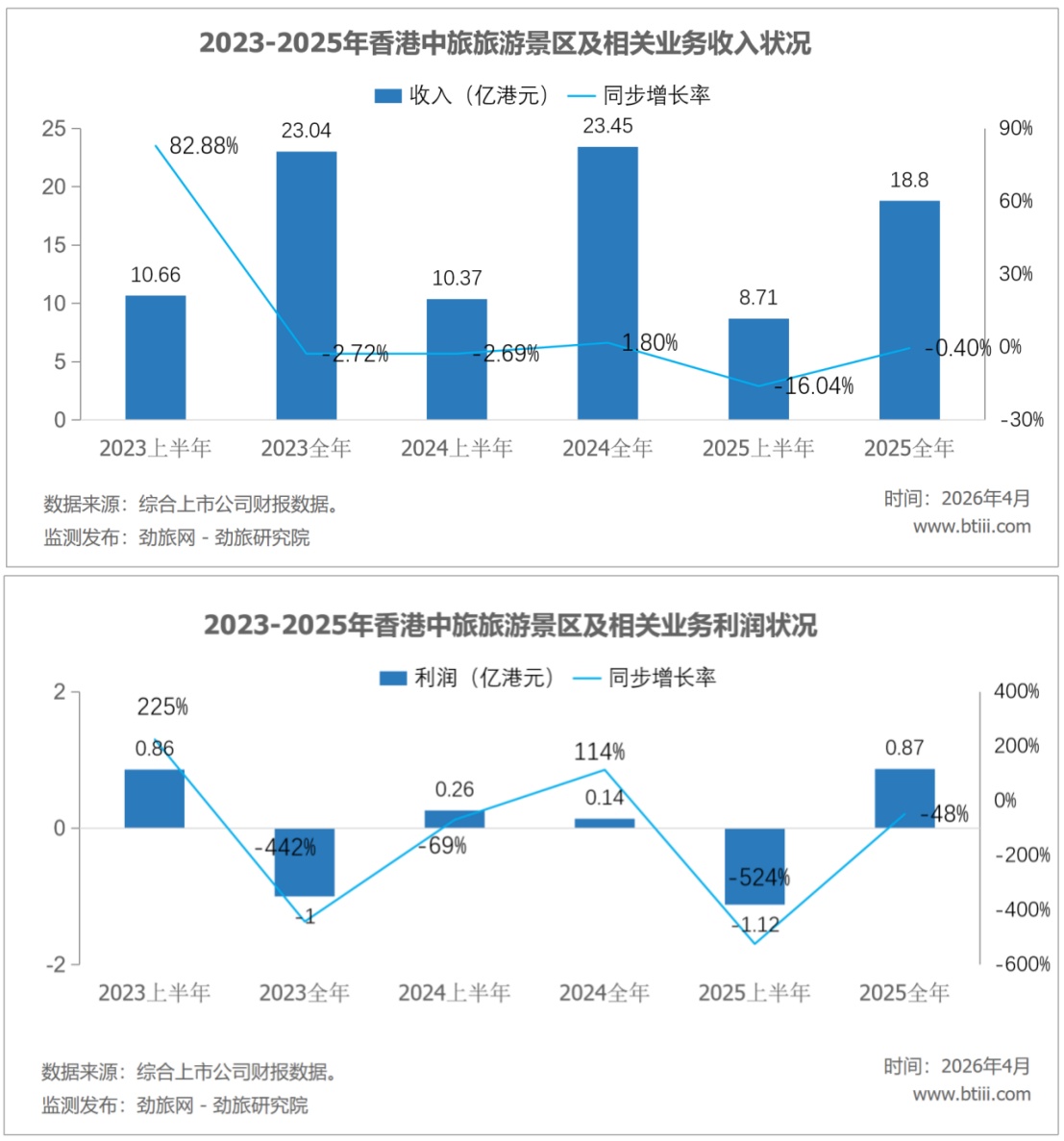

其中,旅游景区及相关业务收入为18.8亿港元,同比下降0.40%。利润0.87亿港元,同比下降48%。

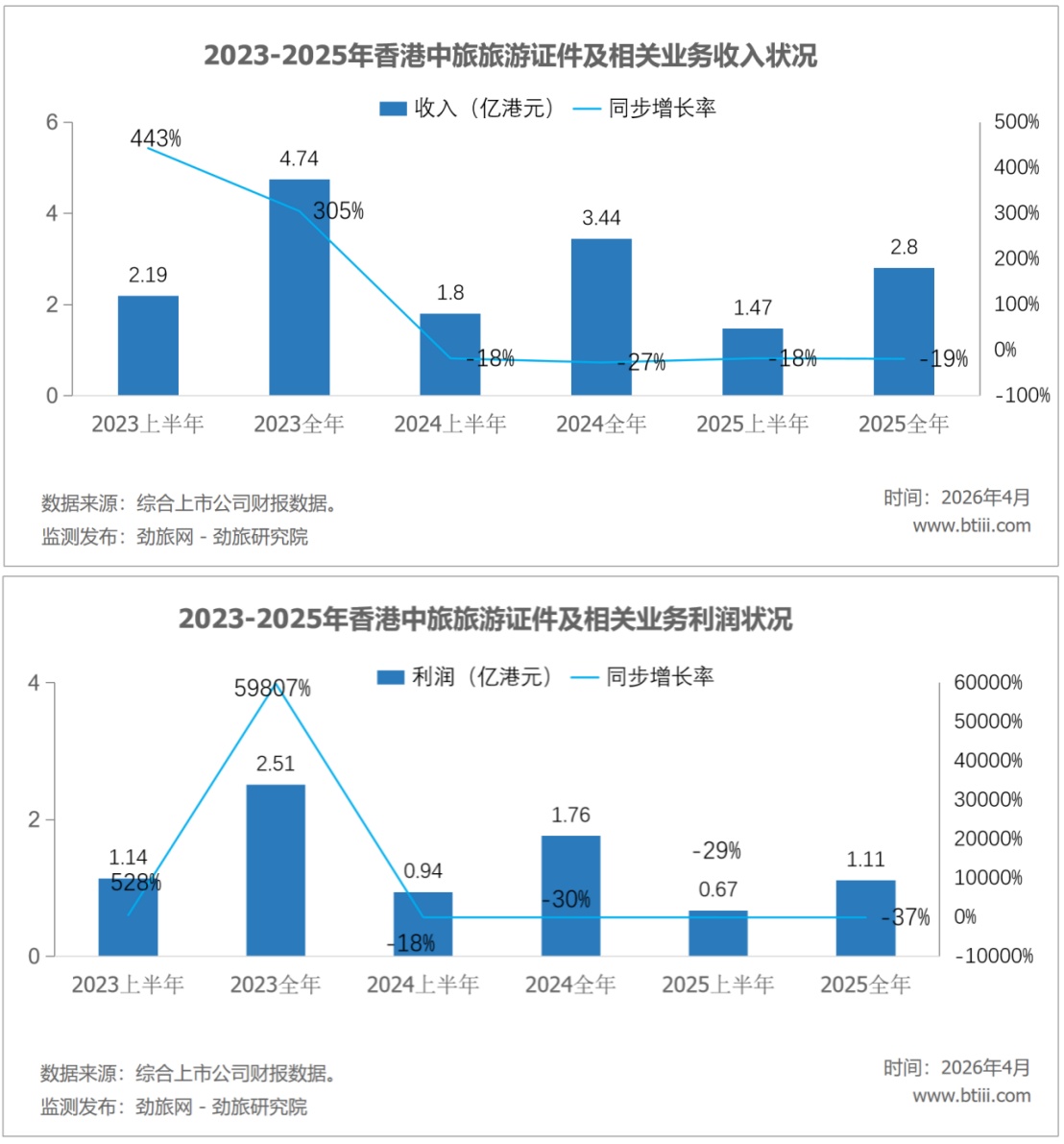

旅游证件及相关业务收入为2.8亿港元,同比下降19%。利润1.11亿港元,同比下降37%。

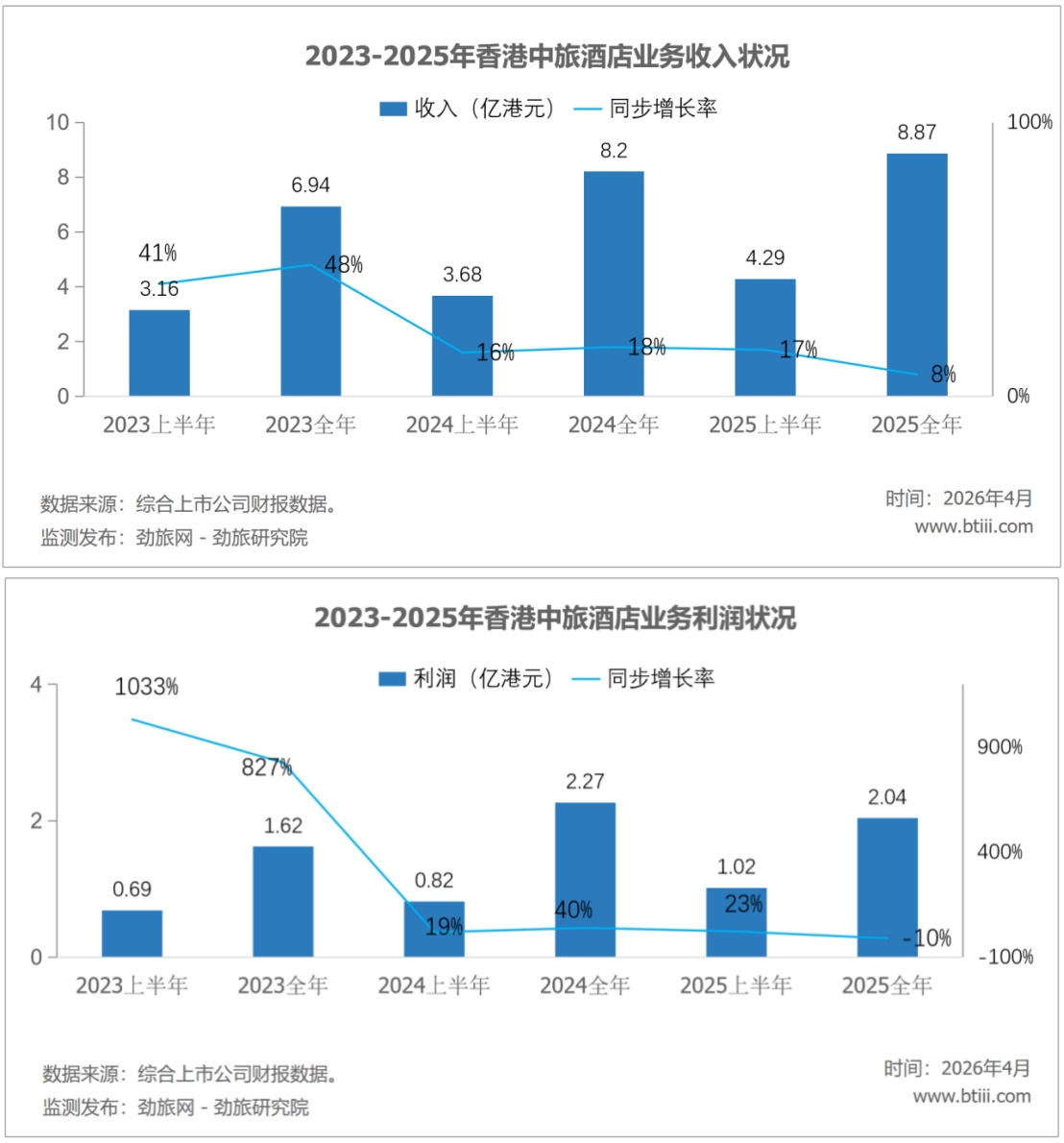

酒店业务收入为8.87亿港元,同比增长8%。利润2.04亿港元,同比下降10%。

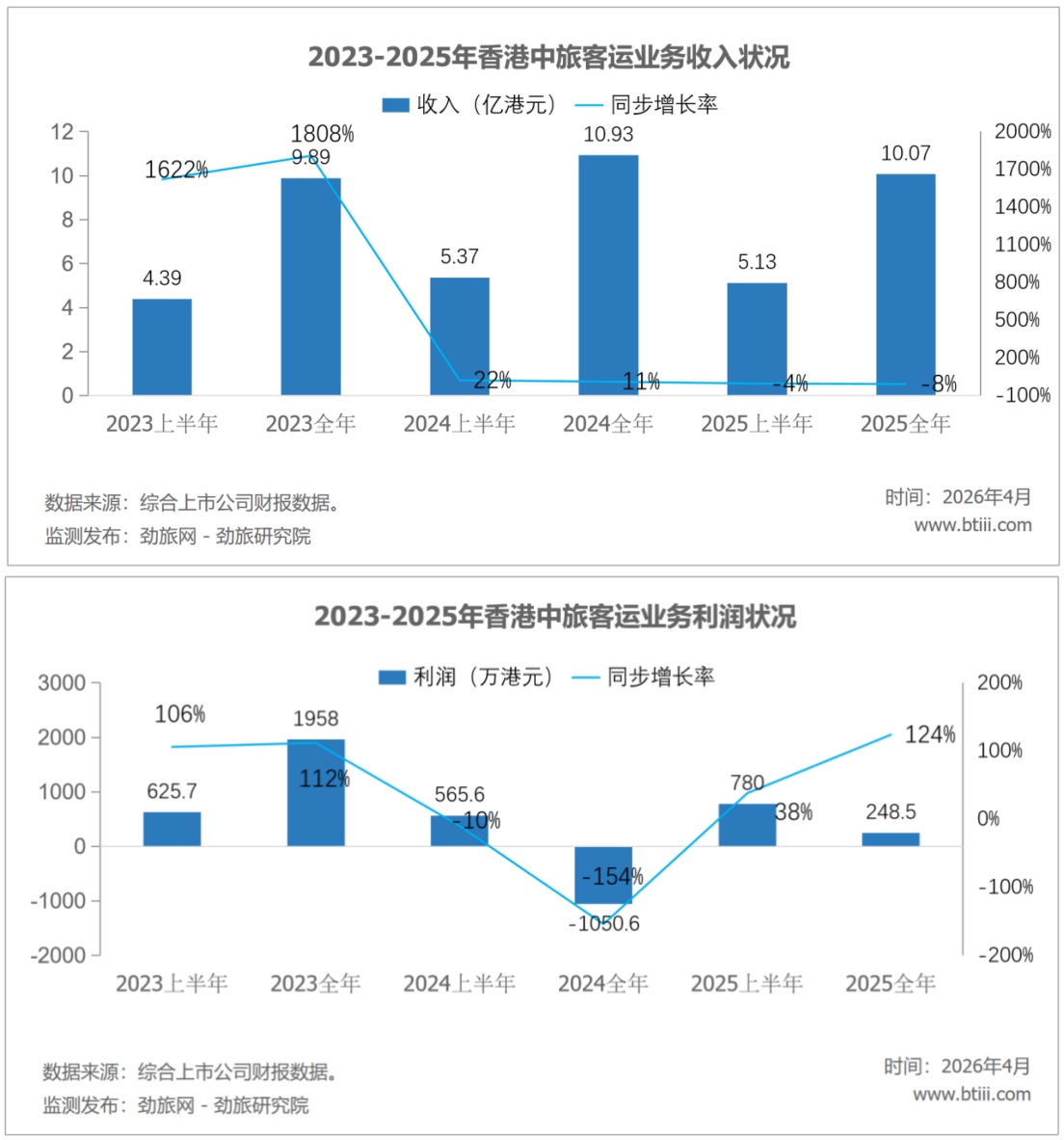

客运业务收入为10.07亿港元,同比下降8%。利润为248.5万港元,同比增长124%。

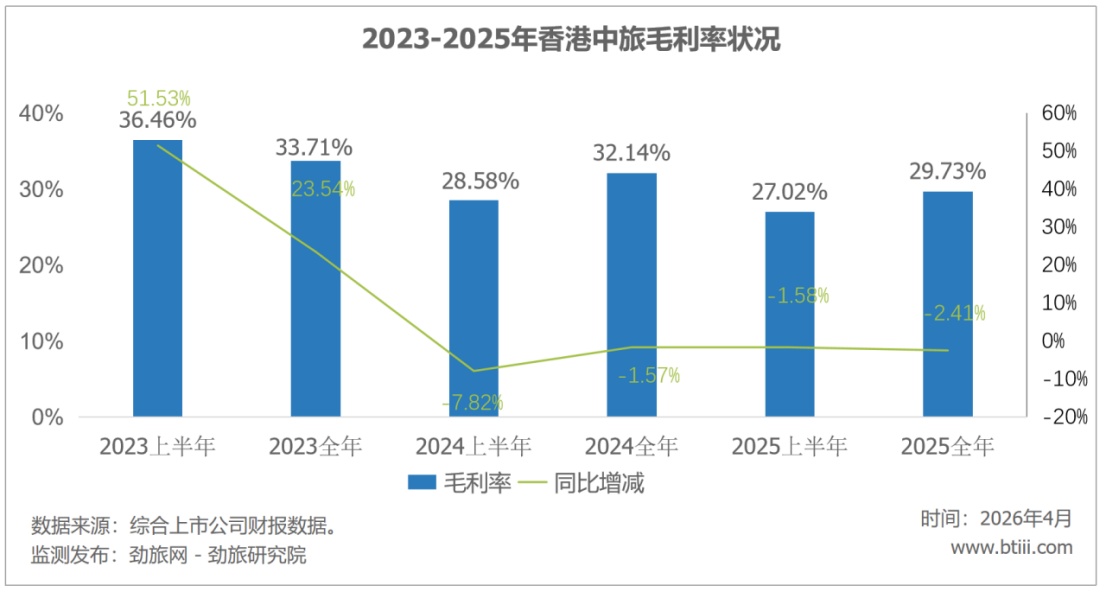

此外,香港中旅2025年毛利率为29.73%,同比去年减少2.41个百分点。

劲旅锐评:

香港中旅2025年年报,是一个典型“大手术后恢复期”的故事。表面上看,公司完成了旅游地产业务的剥离,总算甩掉了一个持续失血的包袱,但往里看,剥离之后剩下的主业,盈利能力正在以令人警惕的速度衰退,这不是轻装上阵,这是瘦身后发现体力也跟不上了。

先看看核心财务数据,2025年综合收入40.76亿港元,同比减少2%,持续经营业务利润2.64亿港元,同比大减43%,股东应占净亏损2.82亿港元,而上年同期为盈利1.06亿港元,这份亏损,主要来自被剥离的旅游地产业务,该业务2025年产生亏损5.03亿港元,其中珠海海泉湾、咸阳海泉湾等地产项目亏损持续扩大,成了财报里最大的出血点。

管理层选择将旅游地产业务打包分派给股东,某种程度上是断臂求生,方向是对的,但剥离之后剩下的问题,更值得重视。核心旅游业务收入约40亿港元,利润却只有2亿多港元,利润率约6%,这个水平,对于一家全国性旅游集团来说,实在算不上好看。

其中问题最大的,是主题公园板块,世界之窗2025年收入5.20亿港元,同比减少13%,利润更只有0.12亿港元,同比暴降81%,这意味着边际利润几乎被完全侵蚀,人流减少、成本刚性,夹在中间,两头受压。

自然景区板块也没有好到哪里去,沙坡头收入4.45亿港元,同比减少4%,利润降17%,德天瀑布因取消登高项目,收入基本持平,唯一亮眼的,是大理景区通过文化主题活动实现收入增长32%,以及《少林传奇》剧目落地带来收入增长44%,但这些增量,相对于整体盘子而言,还不足以改变大趋势。

酒店业务收入增长8%至8.87亿港元,但利润反降10%至2.04亿港元,成本增速明显快过收入增速。客运业务收入10.07亿港元,减少8%,勉强扭亏,实现利润0.02亿港元,上年同期亏损0.11亿港元,算是矮子里拔将军。

管理层显然也意识到了问题,开始讲科技赋能文旅的故事。深圳世界之窗的SpaceS数字沉浸馆等XR/MR项目落地,以及收购松花湖滑雪场、万冰雪公司加码冰雪旅游,都是在试图寻找新的增长点。但这些投入周期长、回报不确定,对于利润已经大幅下滑的公司来说,着实是一场豪赌。

香港中旅2025年的业绩,旧账是清了,新账仍不明,旅游地产业务的剥离是一次必要的手术,但手术做完,剩下的主业并没有展现出足够的恢复力。对于2025的香港中旅,新故事刚刚开始讲,旧伤还没痊愈,让我们持续关注2026的业绩表现。

特别声明:本文为合作媒体授权DoNews专栏转载,文章版权归原作者及原出处所有。文章系作者个人观点,不代表DoNews专栏的立场,转载请联系原作者及原出处获取授权。(有任何疑问都请联系idonews@donews.com)