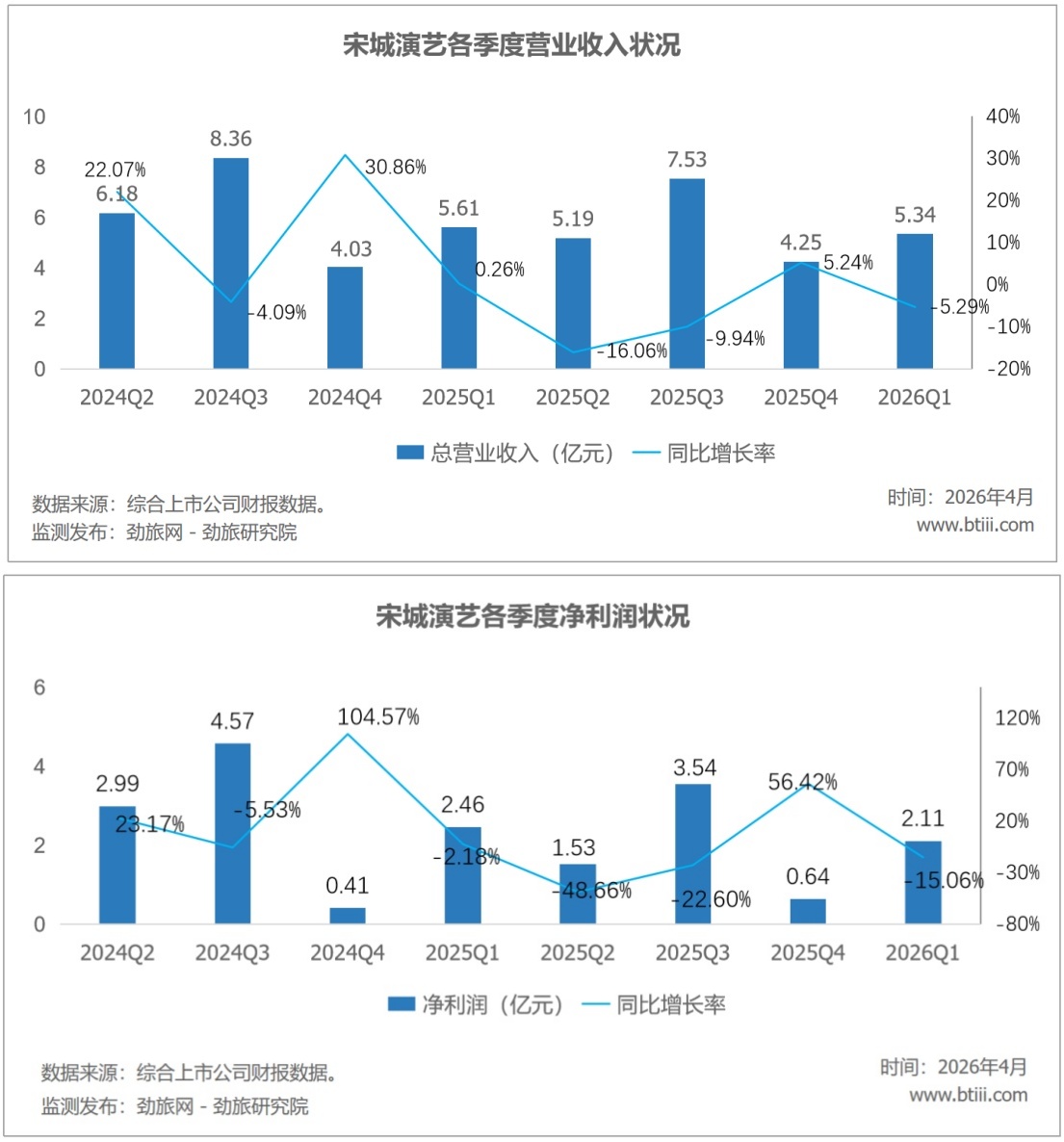

4月23日,宋城演艺发展股份有限公司(以下简称“宋城演艺”)发布2026年一季度报告及2025年年报。2025年全年,宋城演艺实现营业收入22.58亿元,同比下降6.61%。归属于上市公司股东的净利润8.18亿元,同比下降22.03%。扣非归母净利润7.85亿元,同比下降23.99%。经营活动产生的现金流量净额15.46亿元,同比增长6.96%。

根据报告,2026年一季度宋城演艺营业收入5.34亿元,同比下降5.29%。净利润2.11亿元,同比下降15.06%。2025年营业收入22.58亿元,同比下降6.61%。净利润8.18亿元,同比下降22.03%。

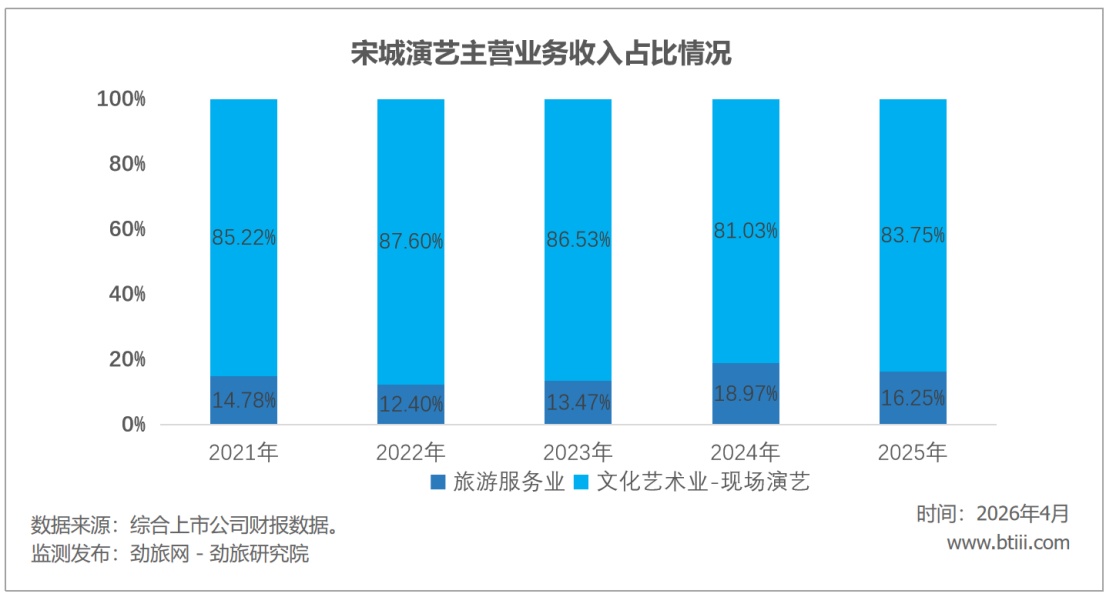

主营业务方面,旅游服务业与文化艺术业-现场演艺占比分别为16.25%、83.75%。

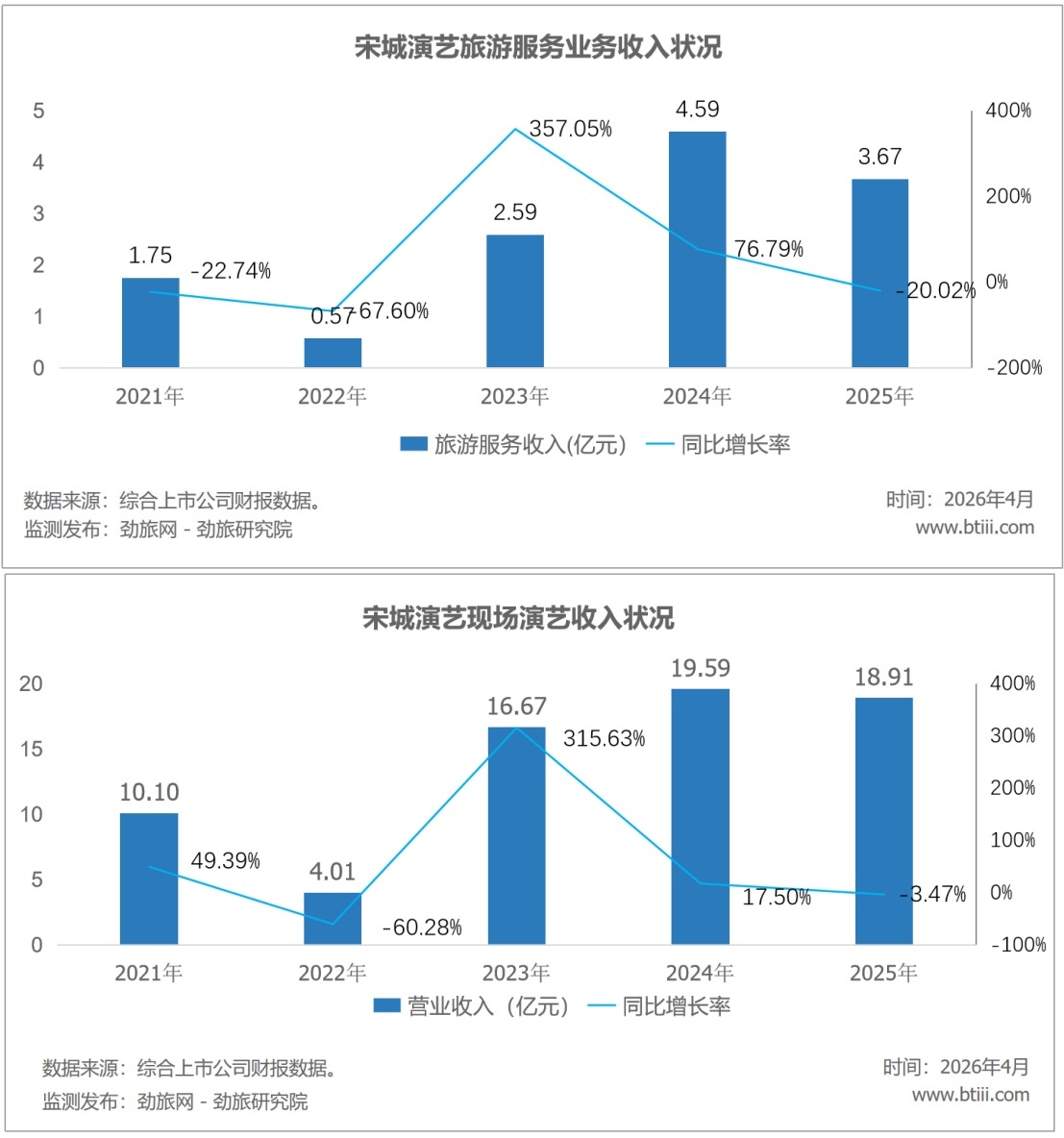

旅游服务业营业收入3.67亿元,同比下降20.02%。文化艺术业-现场演艺营业收入为18.91亿元,同比下降3.47%。

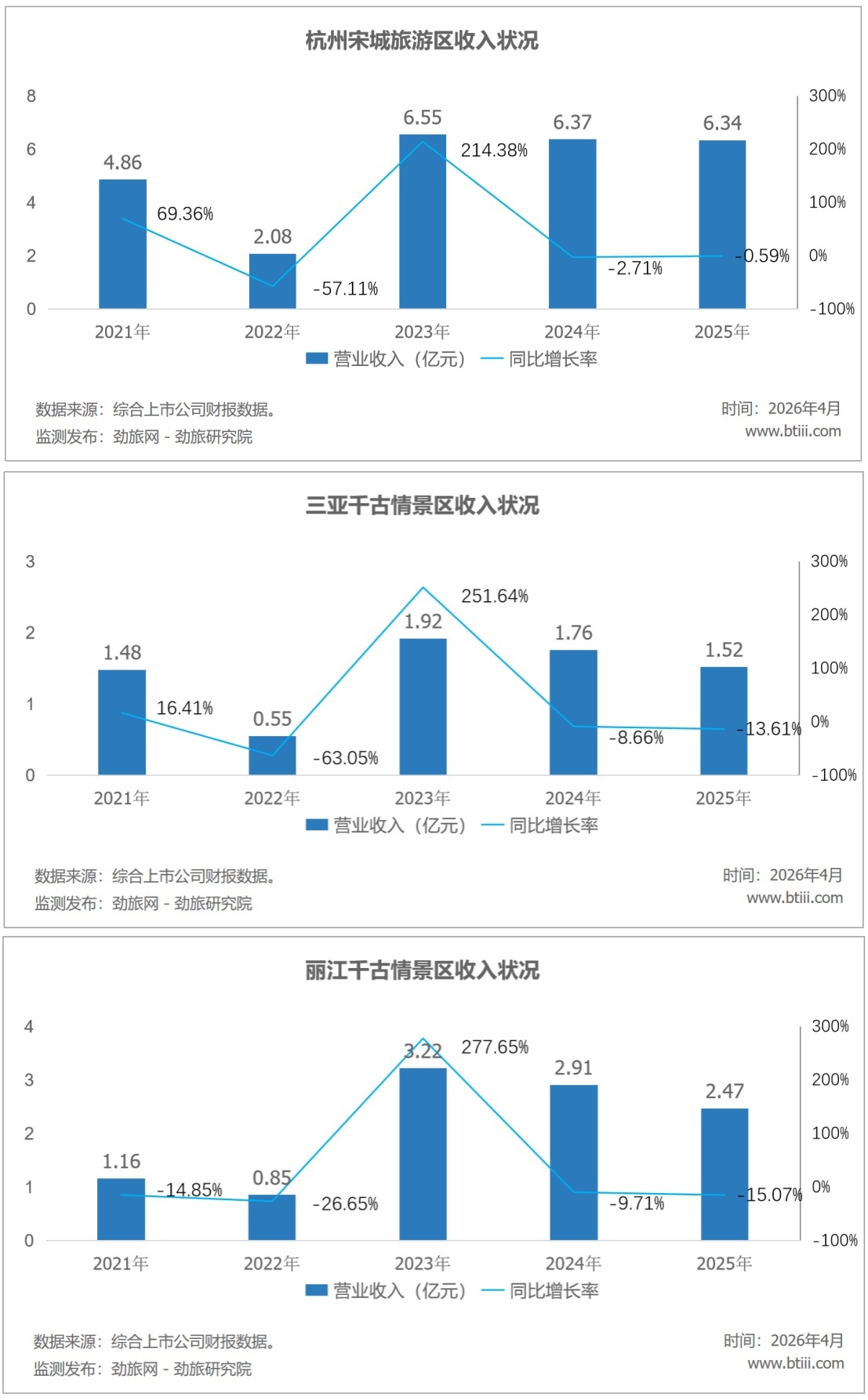

杭州宋城旅游区2025年营业收入6.34亿元,同比下降0.59%。三亚千古情景区2025年营业收入1.52亿元,同比下降13.61%。丽江千古情景区2025年营业收入2.47亿元,同比下降15.07%。

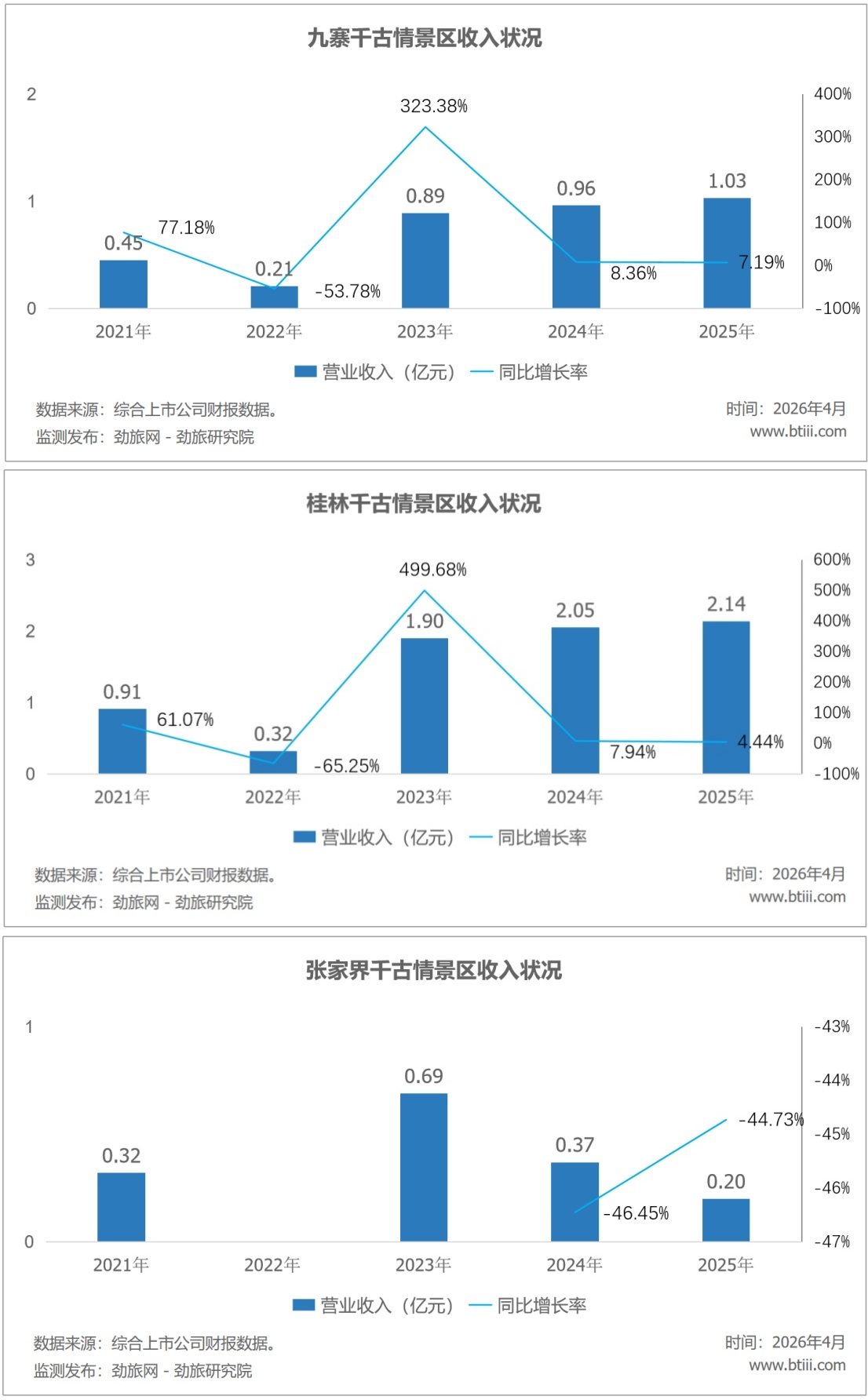

九寨千古情景区2025年收入1.03亿元,同比增长7.19%。桂林千古情景区2025年营业收入2.14亿元,同比增长4.44%。张家界千古情2025年营业收入0.20亿元,同比下降44.73%。

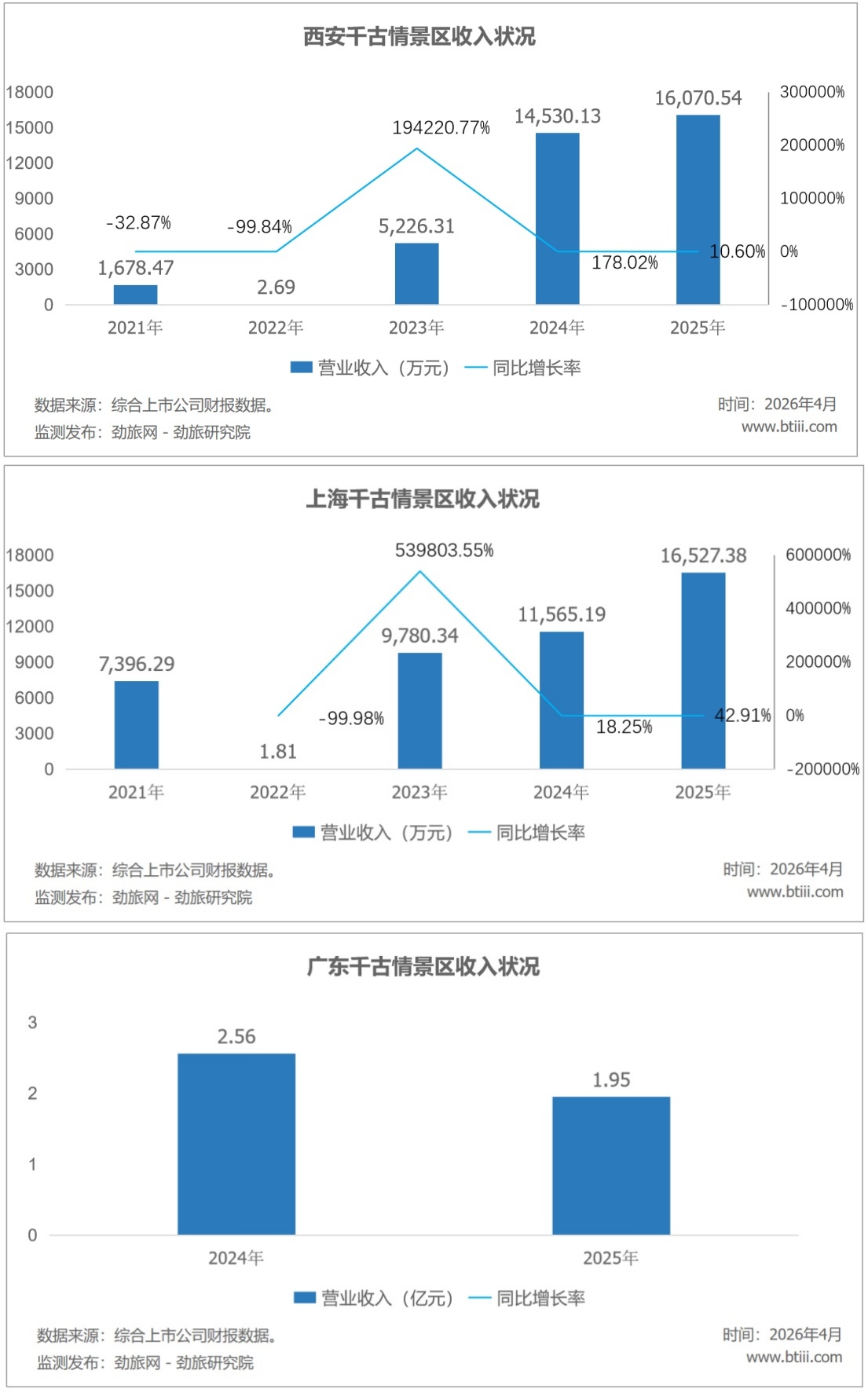

西安千古情景区2025年营业收入1.61亿元,同比增长10.60%。上海千古情景区2025年营业1.65亿元,同比增长42.91%。广东千古情景区营业收入1.95亿元,同比下降23.88%。

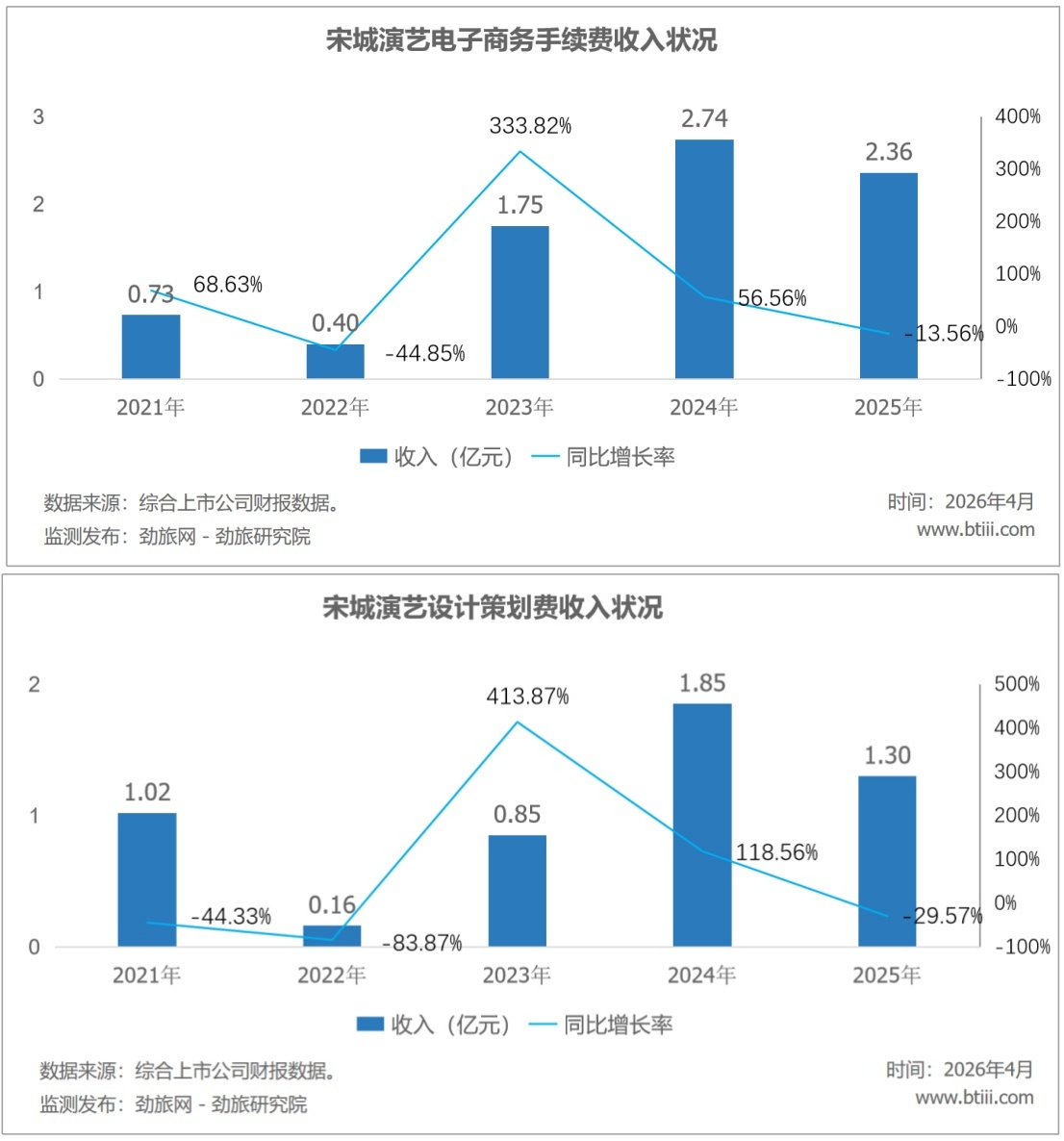

电子商务手续费2025年营业收入2.36亿元,同比下降13.56%。设计策划费2025年营业收入1.30亿元,同比下降29.57%。

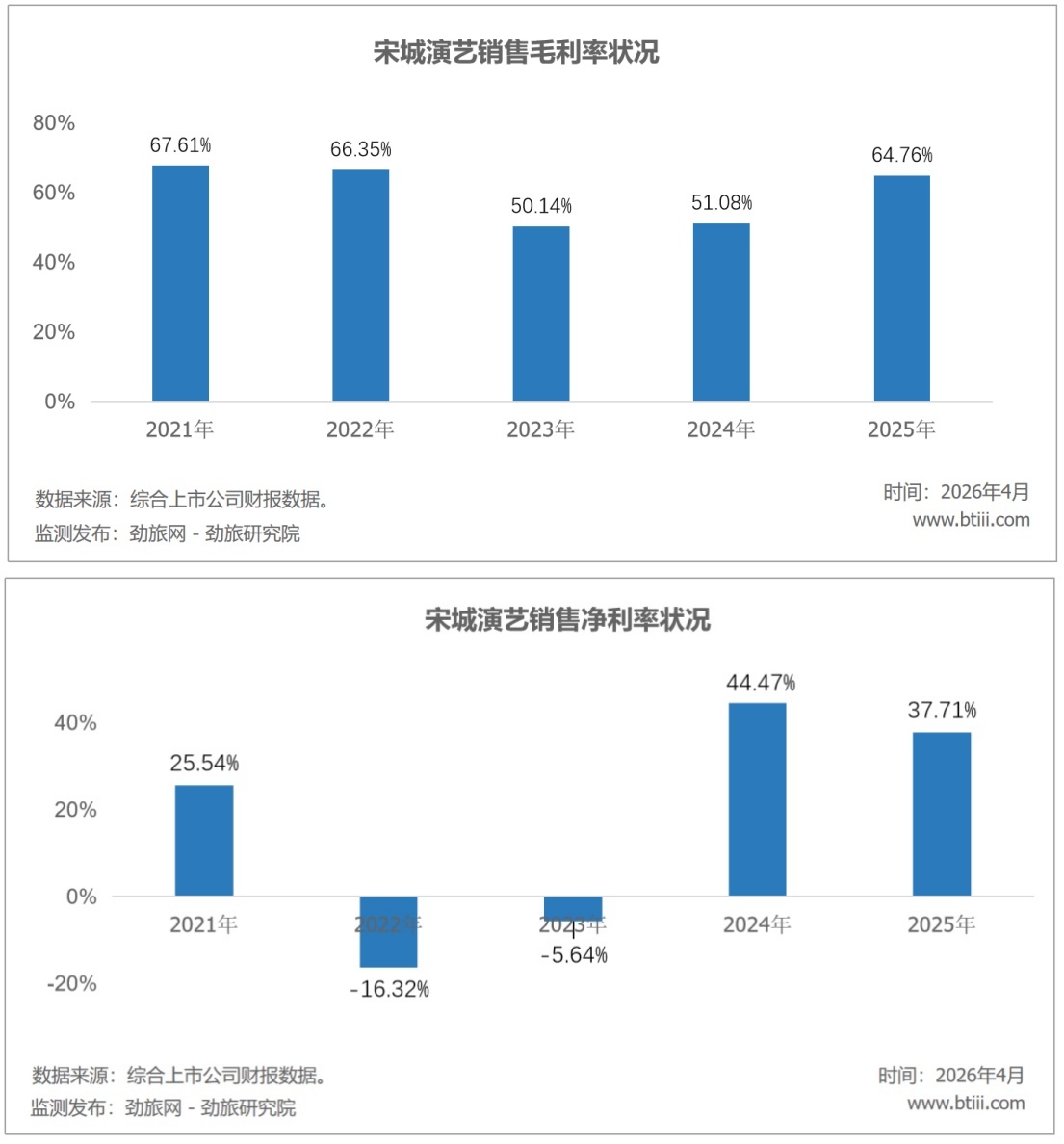

销售毛利率为64.76%,增长13.68个百分点。消费净利率为37.71%,同比下降6.76个百分点。

劲旅锐评:

宋城演艺交出了一份让人有些困惑的2025年报,表面上经营现金流稳健,全年净利润8个亿左右,毛利率58.64%,依然可观,但收入下滑、利润下滑、销售费用却大幅上升,这几个数字放在一起,怎么看都不像是一家日子好过的公司。

先看收入下滑的原因,现场演艺收入18.91亿元,同比下降3.47%,而2024年这个板块是增长的。分景区来看:张家界千古情收入降44.73%,广东千古情降23.88%,丽江千古情降15.07%。这几个头部景区之外的市场压力,明显比管理层说的要大。只有上海千古情(+42.91%)和西安千古情(+10.60%)在逆势增长。

更值得关注的是销售费用。2025年全年销售费用2.13亿元,同比大增51.85%。公司自己说是因为广告宣传投入和平台技术服务费增加了。花了更多的钱,收入反而在下降,这说明什么?获客越来越贵了,或者花钱的效率在下降。到了2026年一季度,公司终于承认“部分区域市场环境变化及游客消费习惯迭代”,营销策略需要调整,一季度销售费用同比压缩了33.67%。这是主动为之,还是被动的?

轻资产输出也在收缩,2025年设计策划费收入1.30亿元,同比下降29.57%,在管轻资产项目(长沙炭河古城、宜春明月千古情、三峡千古情)的增量在放缓。这条赛道早几年是宋城重要的增量来源,现在也在降温。

2026年一季度,货币资金从期初30亿元骤降到12.73亿元,交易性金融资产从16亿元增至26亿元。这两个数字放在一起,说明公司在加速把现金转成理财产品。一季度还支出了7.7亿元股权收购款(收购宋城实业),买了11.2亿元理财产品,账上的钱被大量消耗。管理层说2025年是"战略奠基年",正在推进AI管理中台、AI艺术中央厨房,搭建全新组织架构。这套叙事听起来很宏大,但落地需要时间,也需要钱。

2026年的Q1业绩变现已经是一个警示,营收、利润继续双降,宋城正在经历的不只是行业周期,而是从产品到客群到渠道的系统性重塑压力,30年积累的品牌势能还能撑多久,AI能不能真的转化为生产力,是这家公司接下来最核心的命题。

品牌还在,但品牌的光环比以前暗淡了,宋城演艺需要的,不是讲更大的故事,而是如何让账上的钱真正变成业绩增长。

特别声明:本文为合作媒体授权DoNews专栏转载,文章版权归原作者及原出处所有。文章系作者个人观点,不代表DoNews专栏的立场,转载请联系原作者及原出处获取授权。(有任何疑问都请联系idonews@donews.com)