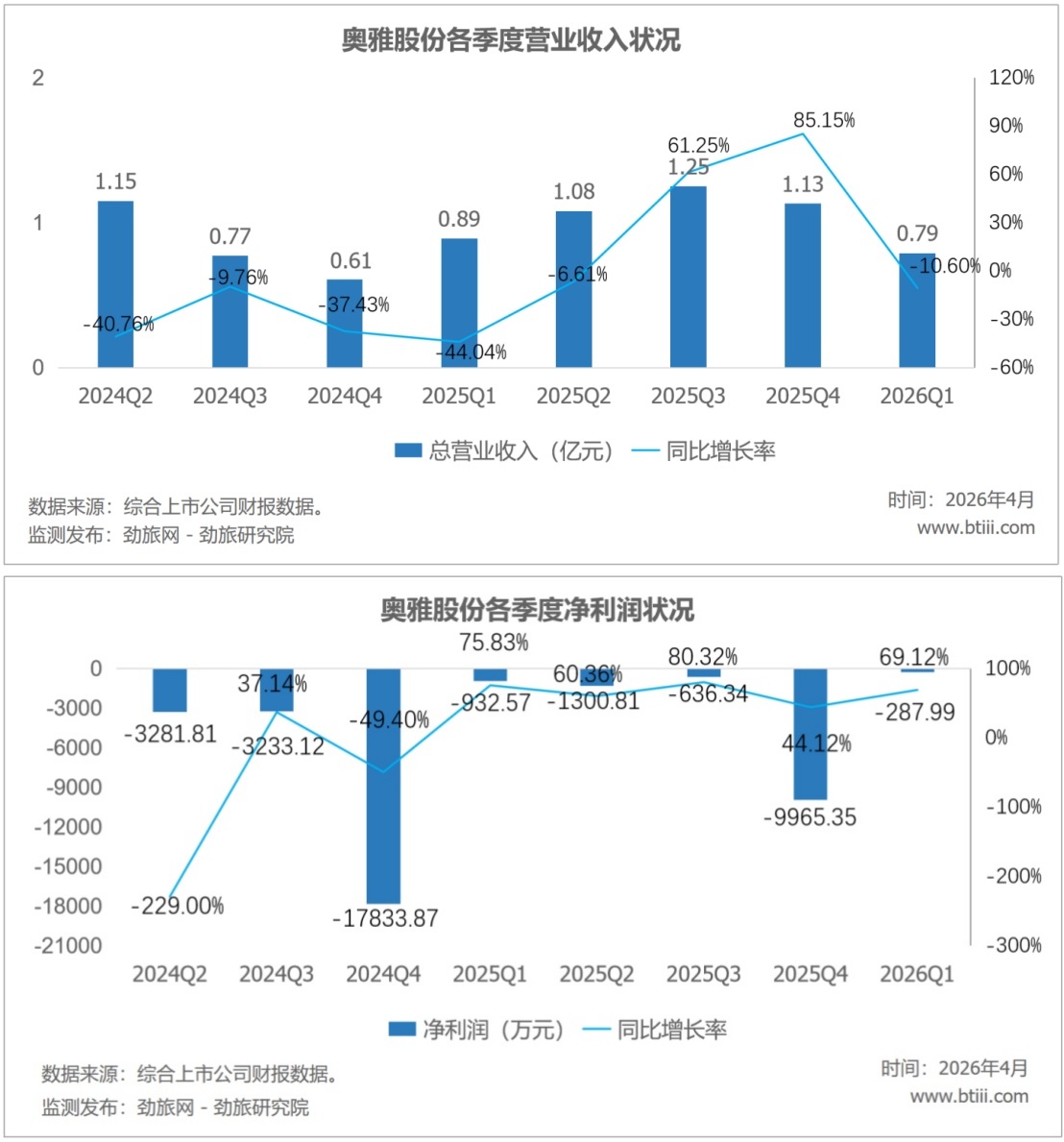

4月28日,奥雅股份发布2025年报告及2026年一季度报告。根据报告,2025年奥雅股份实现营业收入4.34亿元,同比增长5.28%。亏属于上市公司股东的净利润亏损1.28亿元,同比增长54.50%。

2026年一季度实现营业收入0.79亿元,同比下降10.60%。归属于上市公司股东的净利润亏损287.99万元,同比增长69.12%。

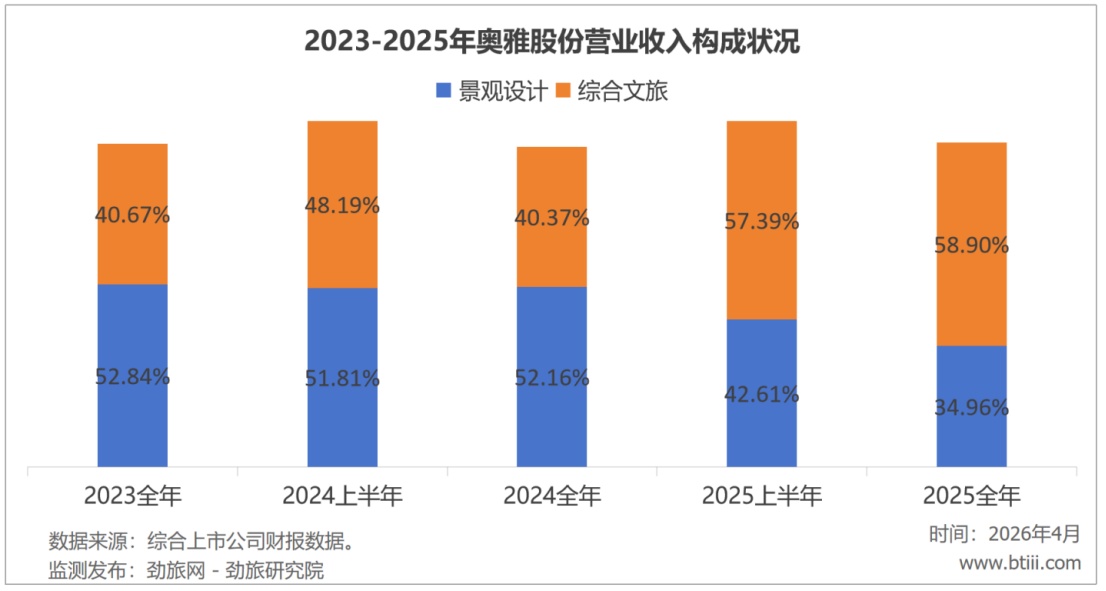

2025年中,奥雅股份主营业务景观设计、综合文旅营业收入占比分别为34.96%、58.90%。

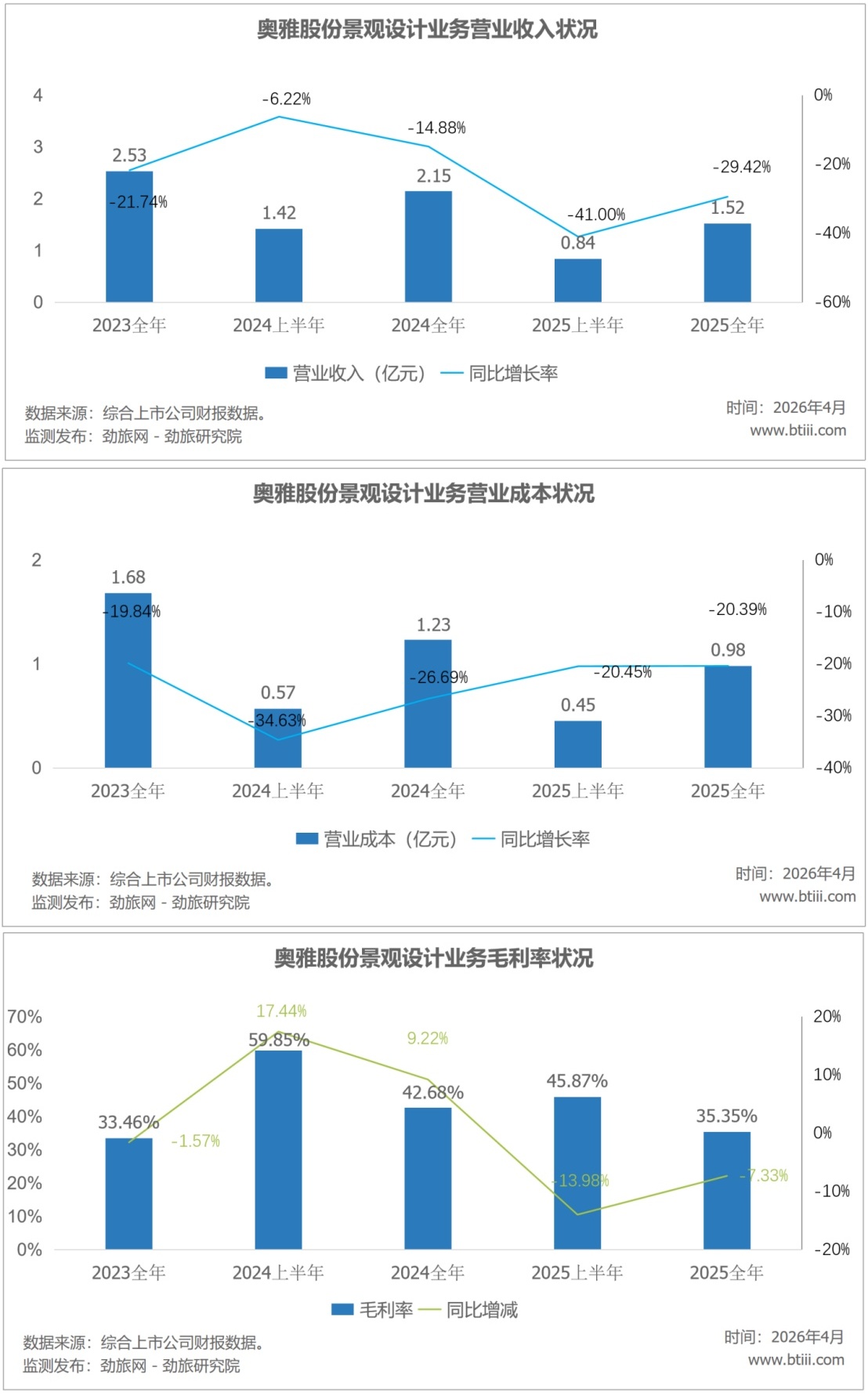

其中,景观设计营业收入为1.52亿元,同比下降29.42%。营业成本为0.98亿元,同比下降20.39%。毛利率35.35%,同比上年减少7.33个百分点。

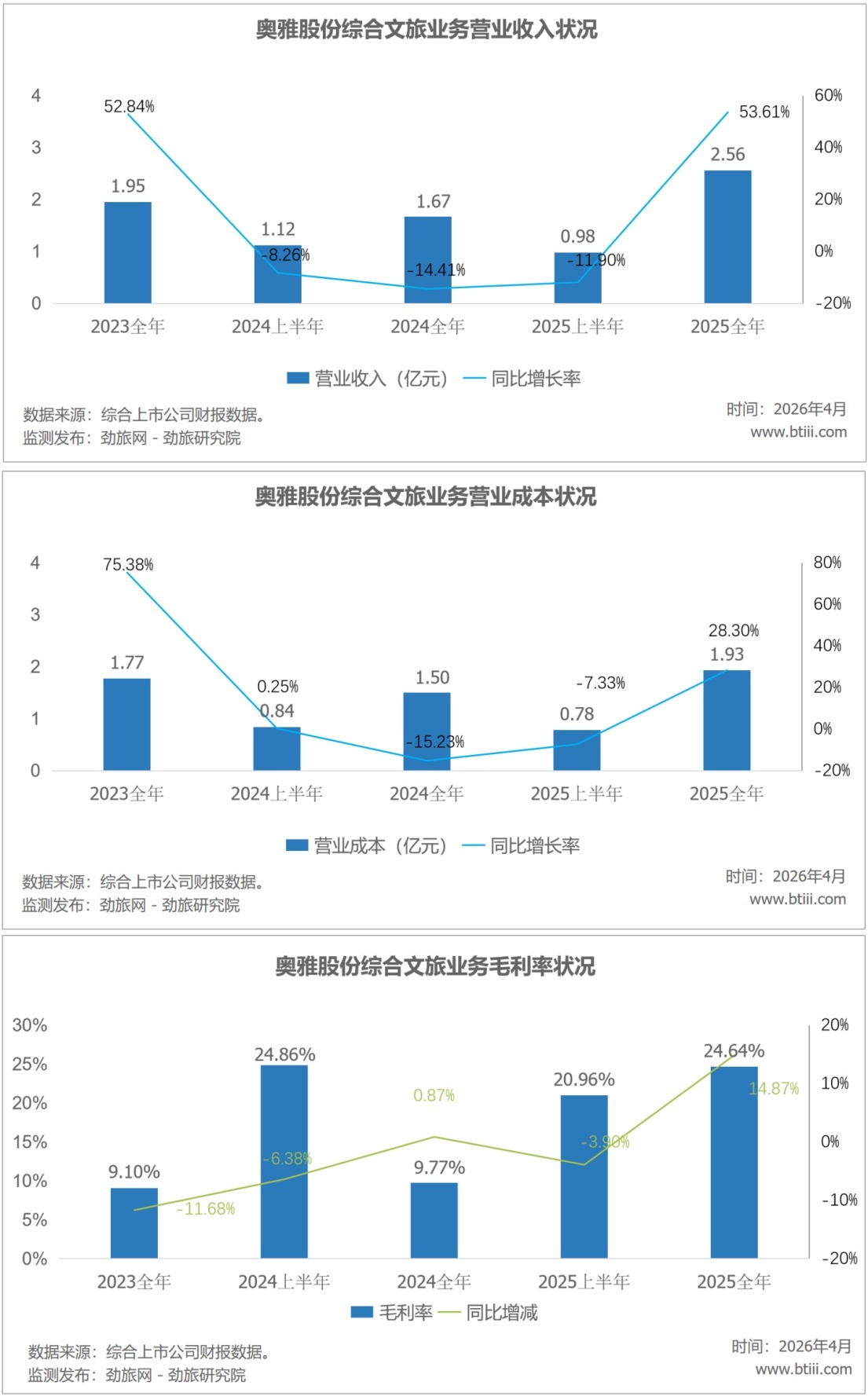

综合文旅实现营业收入2.56亿元,同比上年增长53.61%。营业成本1.93亿元,同比上年增长28.30%。毛利率24.64%,同比上年同期增加14.87个百分点。

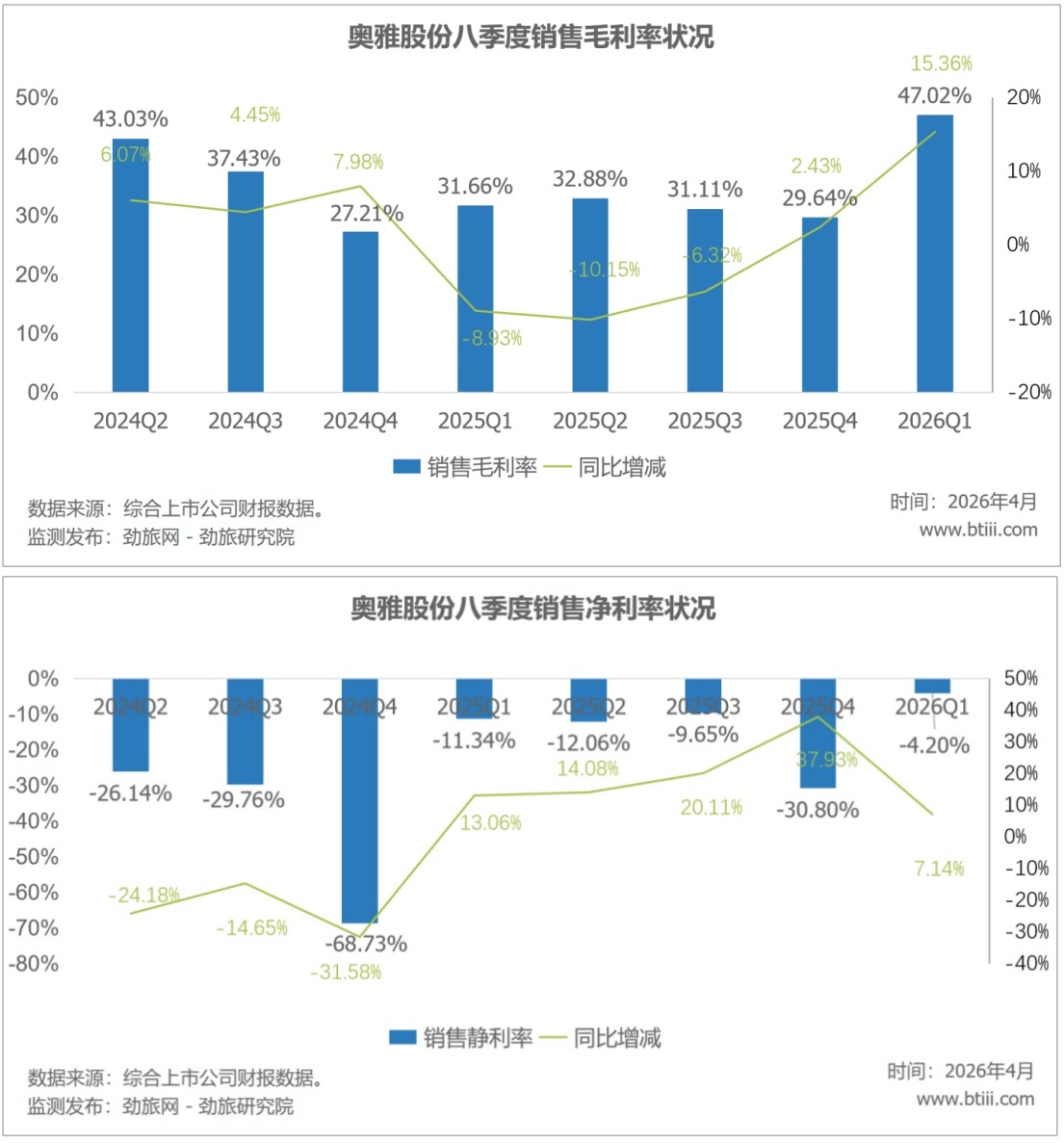

此外,奥雅股份2026年一季度销售毛利率为47.02%,同比增加15.36个百分点。销售净利率-4.2%,同比上年增加7.14个百分点。

劲旅锐评:

奥雅股份2025年年报出来以后,感觉业务不是回暖,而是勉强续命。营收微增5.28%,亏损收窄54.50%,数字看起来在好转,但把时间轴拉长,这家公司已经连续亏损四年,累计未分配利润负2.54亿元,上市募来的7.15亿元已经烧得只剩620万元。

先说营收增长的质量,2025年营收4.34亿元,同比增长5.28%,但结构问题很大。

综合文旅业务收入2.56亿元,同比大增53.61%,占营收比重达到58.90%,首次超过传统设计业务,而传统设计业务收入1.52亿元,同比下降29.42%。

一升一降之间,奥雅完成了业务结构的彻底切换,但这个切换背后有一个很简单的算术题:设计业务毛利率35.35%,综合文旅业务毛利率只有24.64%。

奥雅正在用高毛利的轻型设计业务,换回低毛利的重型文旅业务。营收是涨了,但整体赚钱能力在下降,2025年整体毛利率继续下滑。

这种以价换量的转型,到底是战略升级,还是迫于设计业务下滑的无奈之举?

更值得关注的是,文旅项目资产很重,奥雅在佛山、衢州等地落地了多个亲子文旅项目,需要前期大量资本投入,回报周期长。对于一家净资产同比缩水18.40%的公司来说,这种重资产扩张是不是太激进了?钱烧完之后,如果文旅项目迟迟不能盈利,公司还能撑多久?

季度数据更说明问题,2025年各季度营收分别是0.89亿、1.08亿、1.25亿、1.13亿,看似下半年在加速,但到了2026年一季度,营收只有0.79亿元,同比下滑10.60%。2026年一季度亏损289万元,虽然同比减亏69.12%,但关键是,还在亏。

经营现金流更是从2025年全年的+3910万元,变成2026年一季度的-2527万元,大幅恶化。公司解释说是理财赎回的基数效应,但核心业务现金流的实际表现并不乐观。

资产负债表也在持续恶化,2025年末总资产10.40亿元,比2024年末下降15.12%;净资产5.67亿元,同比下降18.40%。连续几年的亏损,已经把公司的家底掏空了大半。2021年上市时IPO募资净额7.15亿元,四年时间基本上烧完了。

奥雅股份到底还有没有投资价值?关键要看两个指标:一是综合文旅业务能不能真正跑通商业模式,从持续烧钱变成稳定盈利;二是经营现金流能不能连续四个季度真正为正。目前来看,两个问题的答案都还不清晰。因此,单季度亏损收窄或只是目前的表象,仍需持续关注。

特别声明:本文为合作媒体授权DoNews专栏转载,文章版权归原作者及原出处所有。文章系作者个人观点,不代表DoNews专栏的立场,转载请联系原作者及原出处获取授权。(有任何疑问都请联系idonews@donews.com)