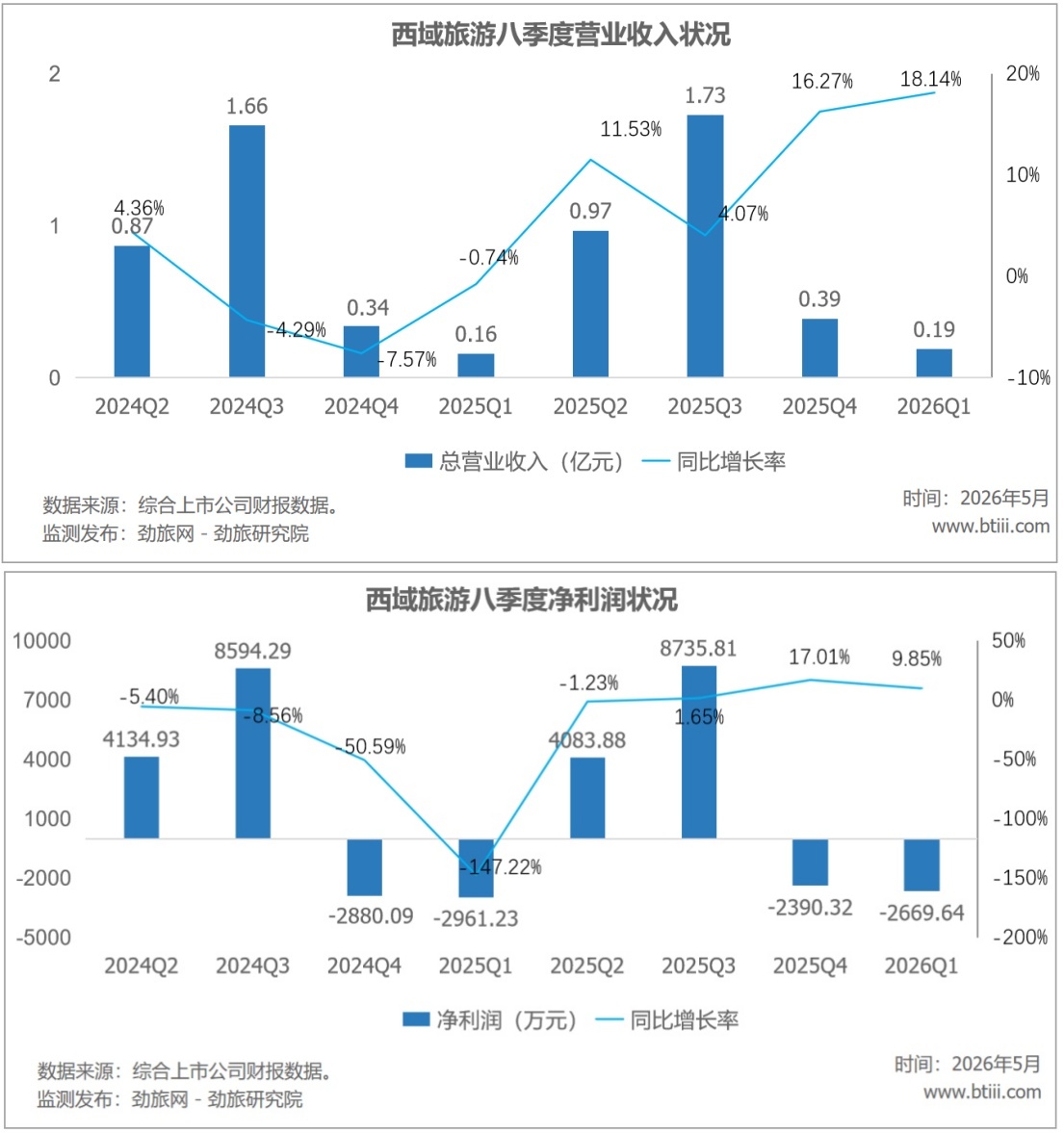

4月27日,西域旅游开发股份有限公司(以下简称“西域旅游”)发布2026年一季度报告。

根据报告,西域旅游一季度实现营业收入1918.37万元,同比增长18.14%。实现归属于上市公司股东的净利润-2669.64万元,同比减亏9.85%。

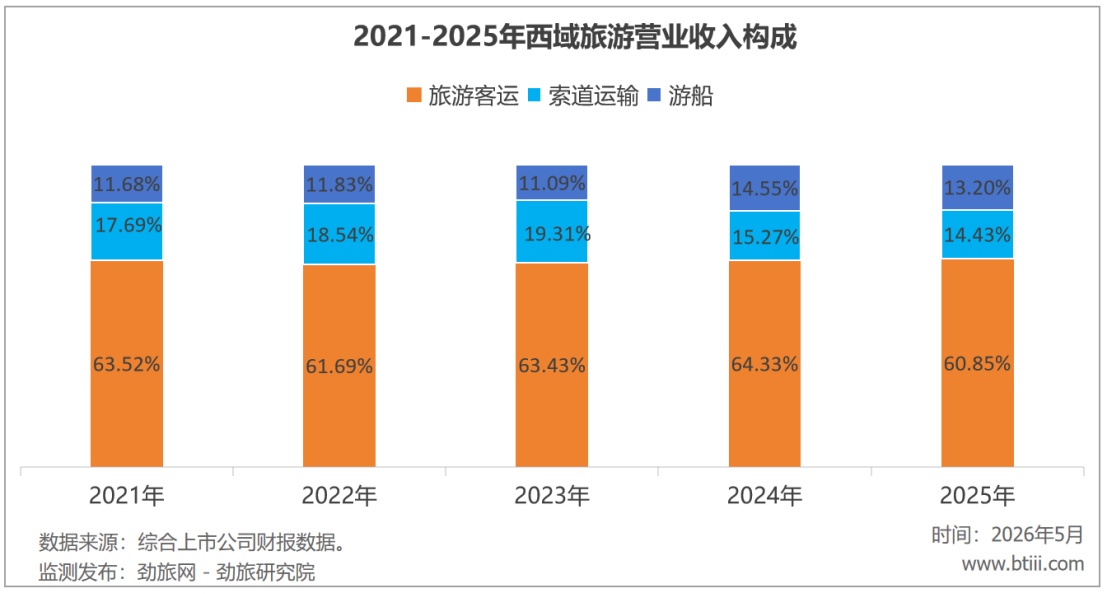

2025年,西域旅游主营业务中,旅游客运、索道运输、游船营业收入占比分别为60.85%、14.43%、13.20%。

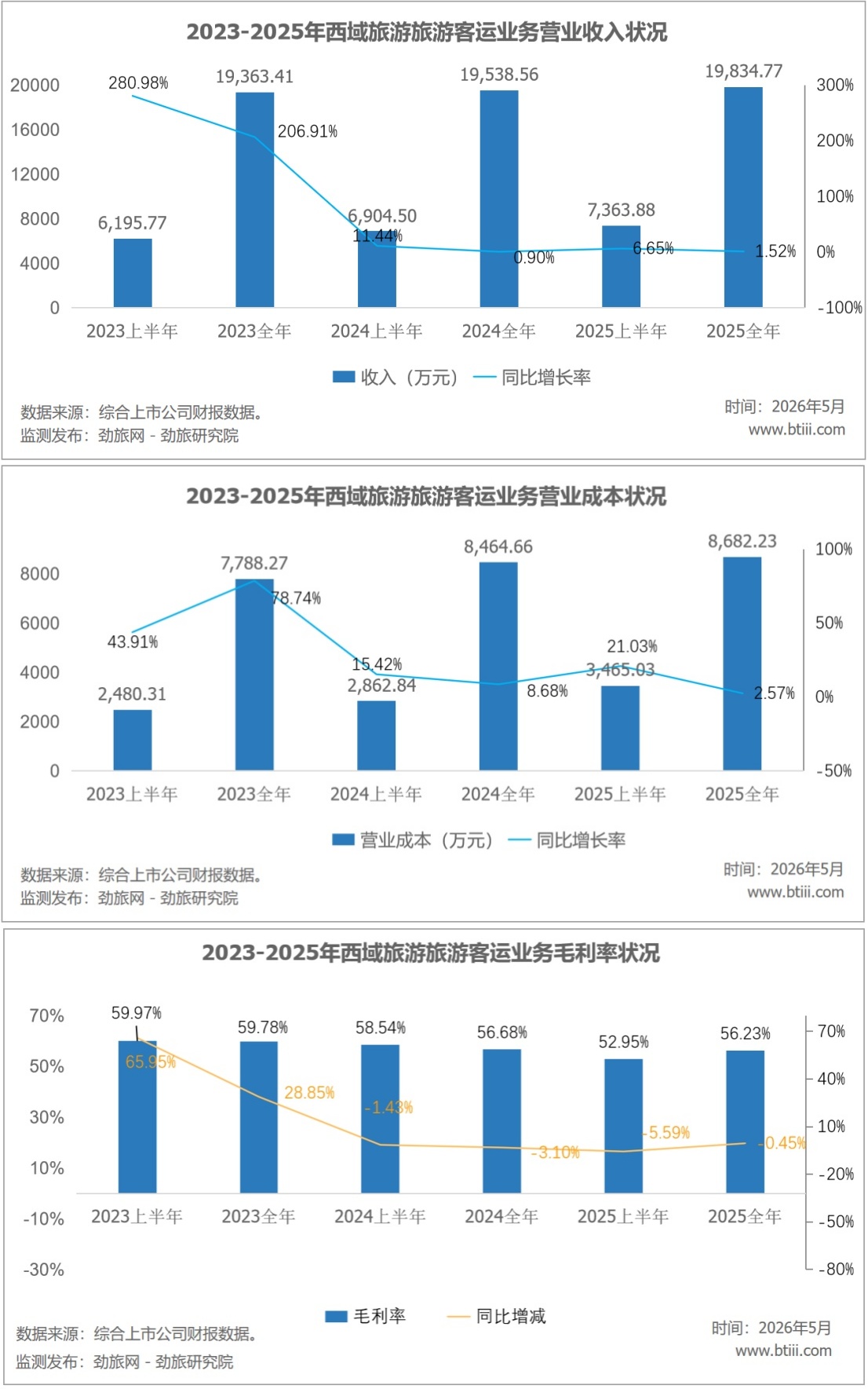

旅游客运业务实现营业收入1.98亿元,同比增长1.52%。营业成本为8682.23万元,同比增长2.57%。毛利率56.23%,同比减少0.45个百分点。

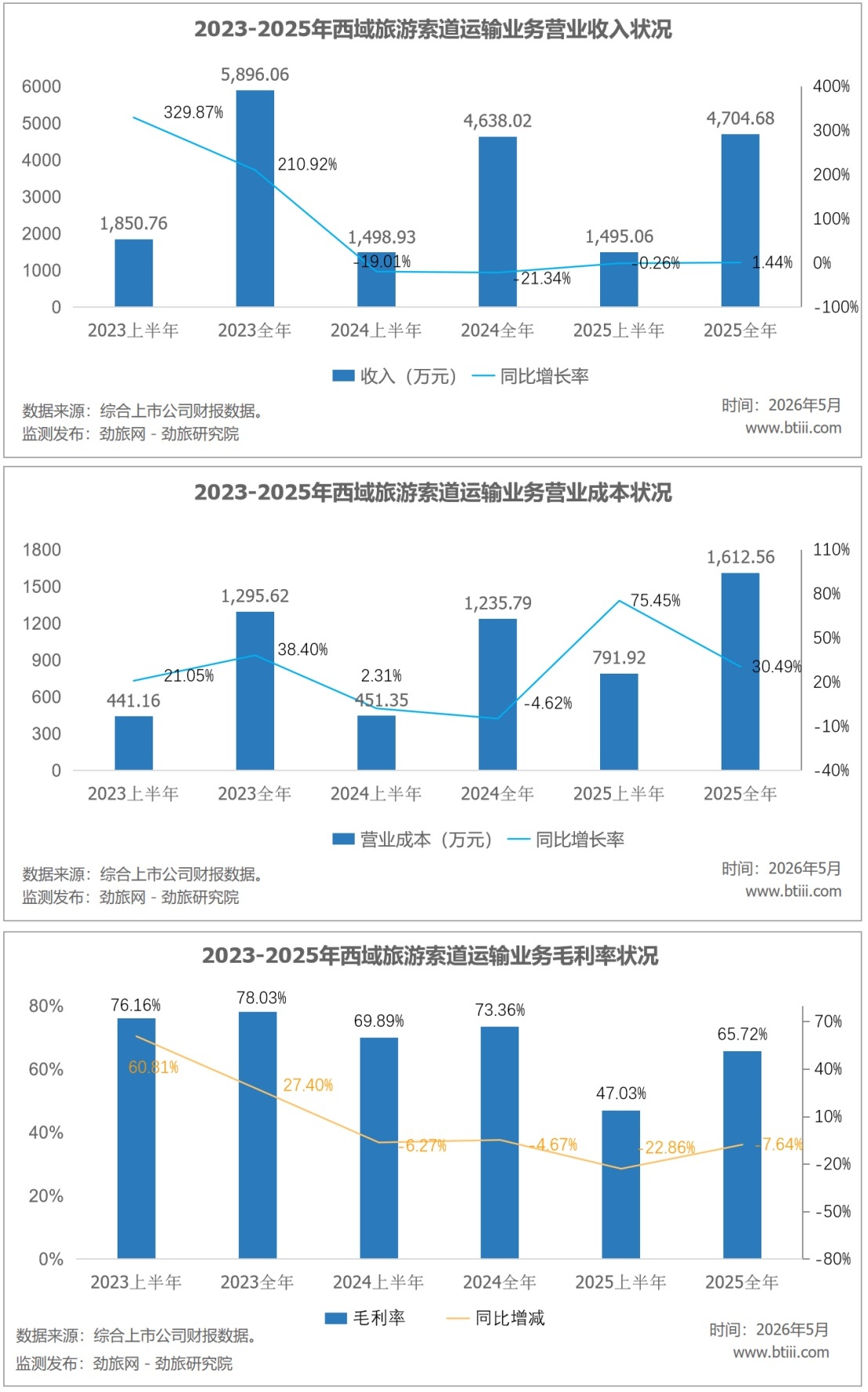

索道客运业务实现营业收入4704.68万元,同比增加1.44%。营业成本为1612.56万元,同比增长30.49%。毛利率65.72%,同比下降7.64个百分点。

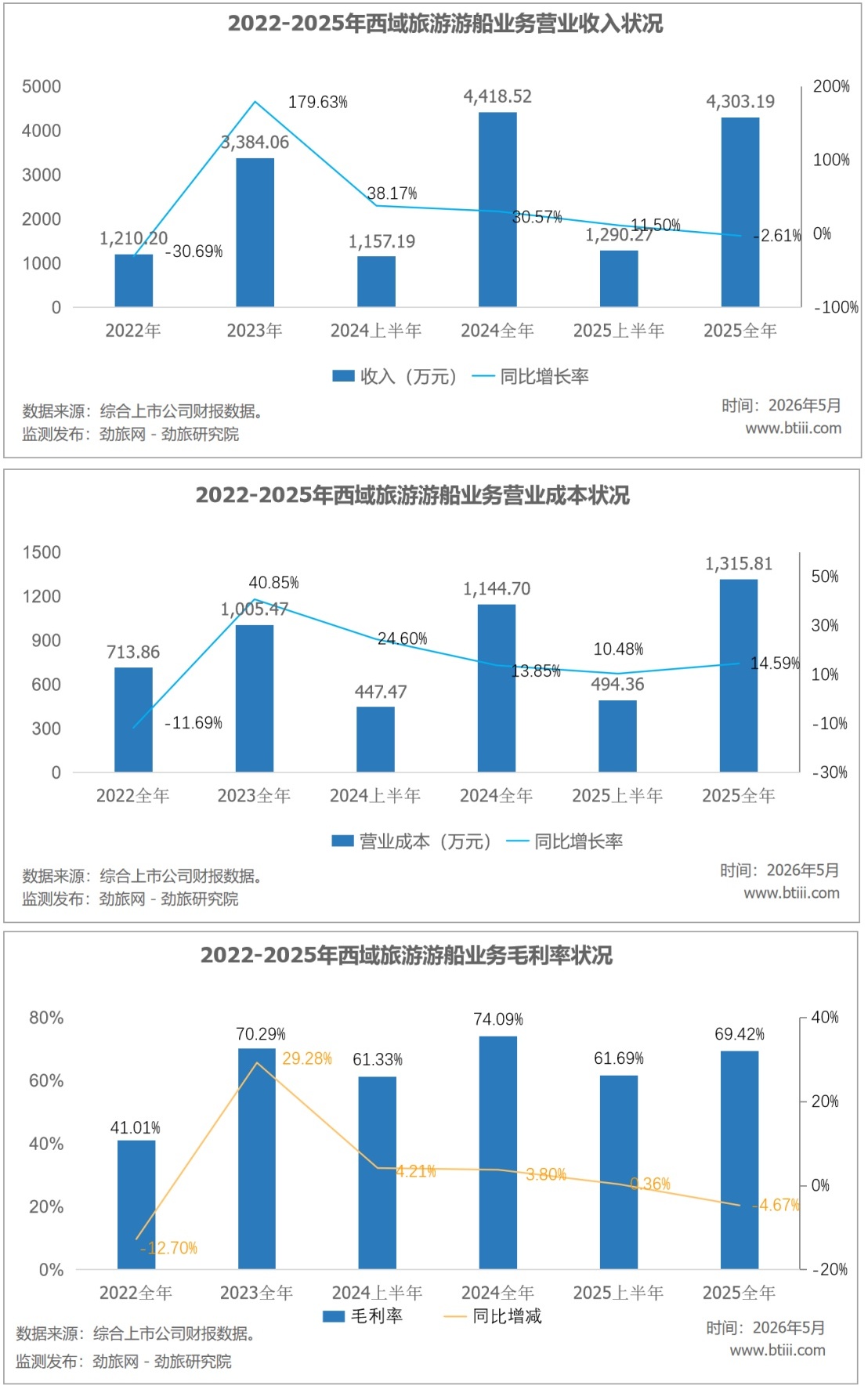

旅游船业业务实现营业收入4303.19万元,同比下降2.61%。营业成本1315.81万元,同比增长14.59%。毛利率69.42%,同比减少4.67%。

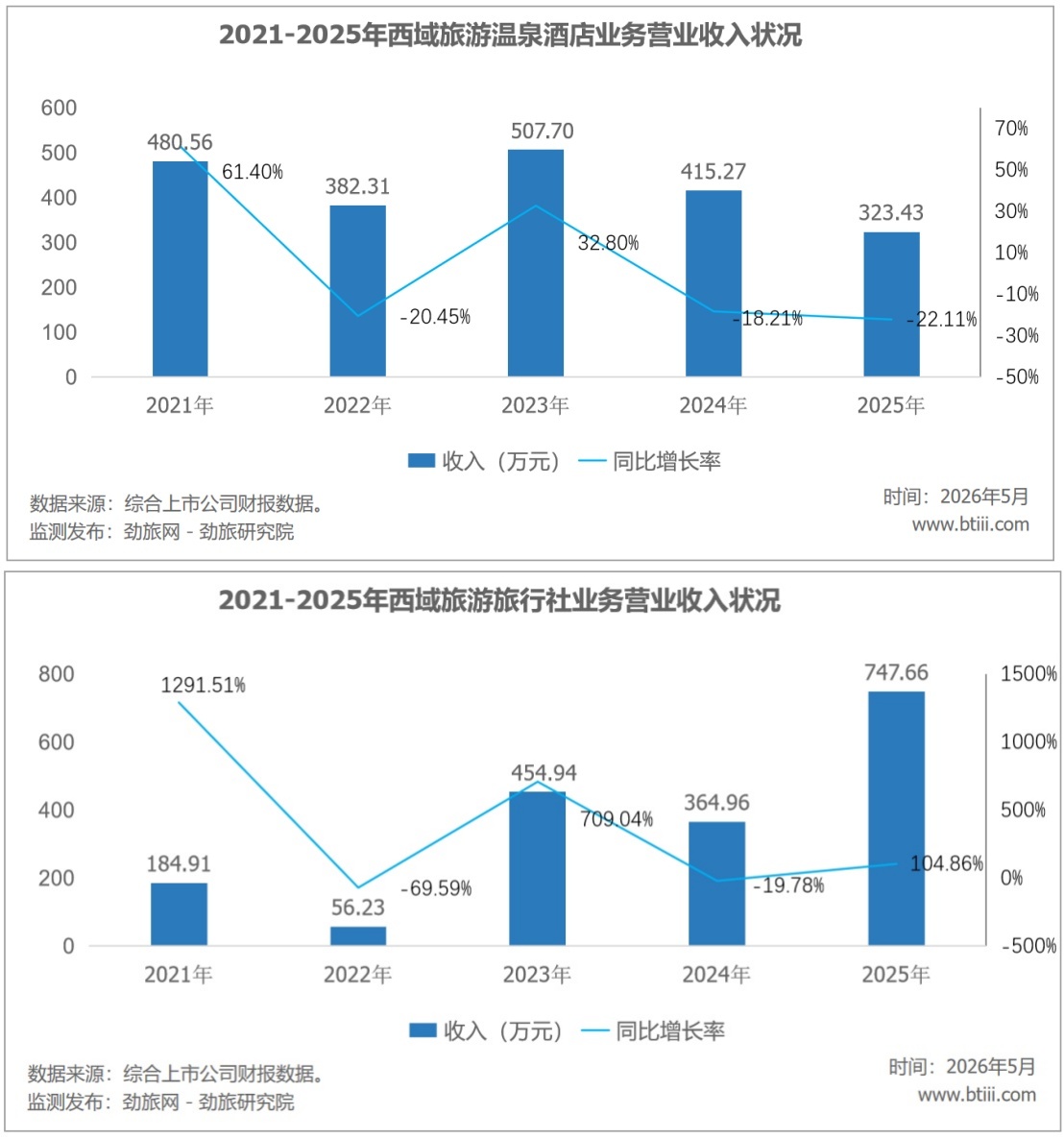

温泉酒店业务实现营业收入为323.43万元,同比下降22.11%。旅行社业务实现营业收入747.66万元,同比增长104.86%。

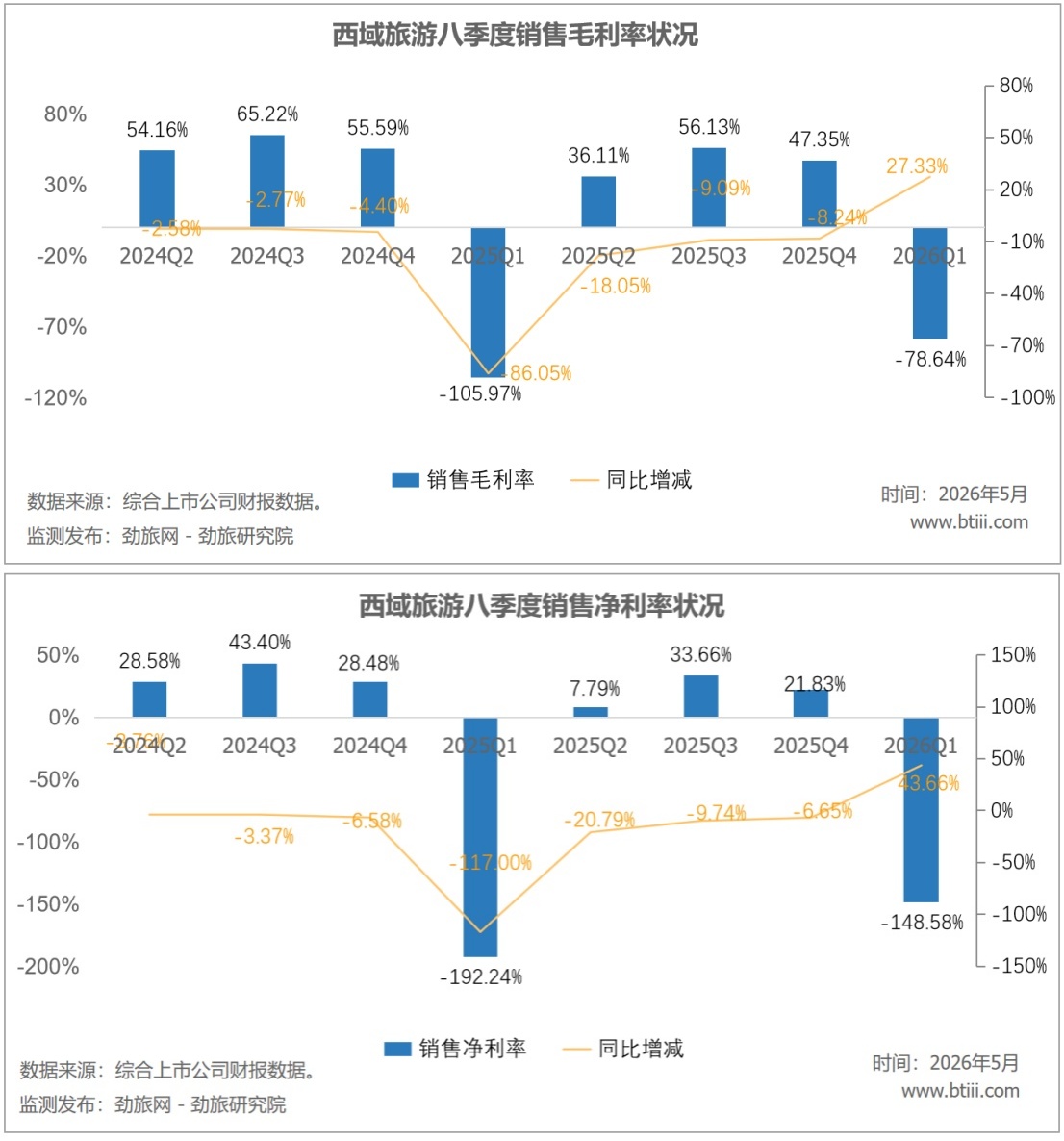

一季度,西域旅游销售毛利率-78.64%,同比增加27.33个百分点。销售净利率-148.58%,同比增加43.66个百分点。

劲旅锐评:

西域旅游2025年实现营业收入3.26亿元,同比增长7.32%,归属于上市公司股东净利润7468万元,同比下降13.68%,增收不增利的局面已经持续了两年,2023年净利1.06亿,2024年8651万,2025年7468万,一年比一年少。

拆开业务看,旅游客运收入1.98亿,占营收60.85%,仅微增1.52%;索道运输4705万,增1.44%;游船4303万,降2.61%。三大主业合计占营收88.48%,但增速全部在2%以下,基本停滞。唯一有增量的沉浸式演艺,贡献了1397万,占营收4.29%,是公司重点打造的遇见喀什和遇见赛湖两个项目,但体量太小,暂时还拉不动大盘。

利润下滑的根因在成本,营业成本1.72亿元,同比增长27.23%,增速是收入的3.7倍,旅游业主营毛利率46.63%,同比下降9.17个百分点,索道毛利率从73.36%降至65.72%,游船从74.09%降至69.42%,核心业务的盈利能力在肉眼可见地缩水。公司解释成本增加是因为索道大修和两个新项目的折旧摊销,换句话说,增量新项目还没赚钱,已经开始吃存量利润了。

费用端同样不容乐观,销售费用567万元,暴涨54.99%,淡季加大营销推广,效果如何?收入只涨了7.32%。财务费用341万元,暴增380.72%,因为遇见喀什和遇见赛湖项目贷款导致利息飙升,借钱搞新项目,新项目还在亏,利息先吃掉老项目的利润,这个循环不打破,利润只会继续往下掉。

西域旅游的根本问题是,二十年守着一个天池,业务结构几乎没有进化。客运、索道、游船三个板块加起来占营收近九成,全部依赖天山天池景区的客流。公司拥有天池景区30年唯一经营权,这是护城河,也是天花板,天池的客流增量是有上限的,而公司的收入又100%来自新疆,没有第二块根据地。

管理层显然意识到了这个问题,遇见喀什和遇见赛湖两个项目就是破局的尝试,但新项目带来的不是利润,而是折旧和利息。一个刚开业的新演艺项目,想撑起第二增长曲线,至少需要两到三年的爬坡期,而这期间老业务毛利率还在往下掉。

靠天池吃饭的日子或许还有很长时间,因为特许经营权还在,问题是,仅靠一张特许经营证,撑不起一个有想象力的增长故事,新项目能不能跑出来,决定了西域旅游是继续在天池里打转,还是能在新疆里,开辟出新疆域。

特别声明:本文为合作媒体授权DoNews专栏转载,文章版权归原作者及原出处所有。文章系作者个人观点,不代表DoNews专栏的立场,转载请联系原作者及原出处获取授权。(有任何疑问都请联系idonews@donews.com)