近日,同程旅行发布2026年一季度报告。

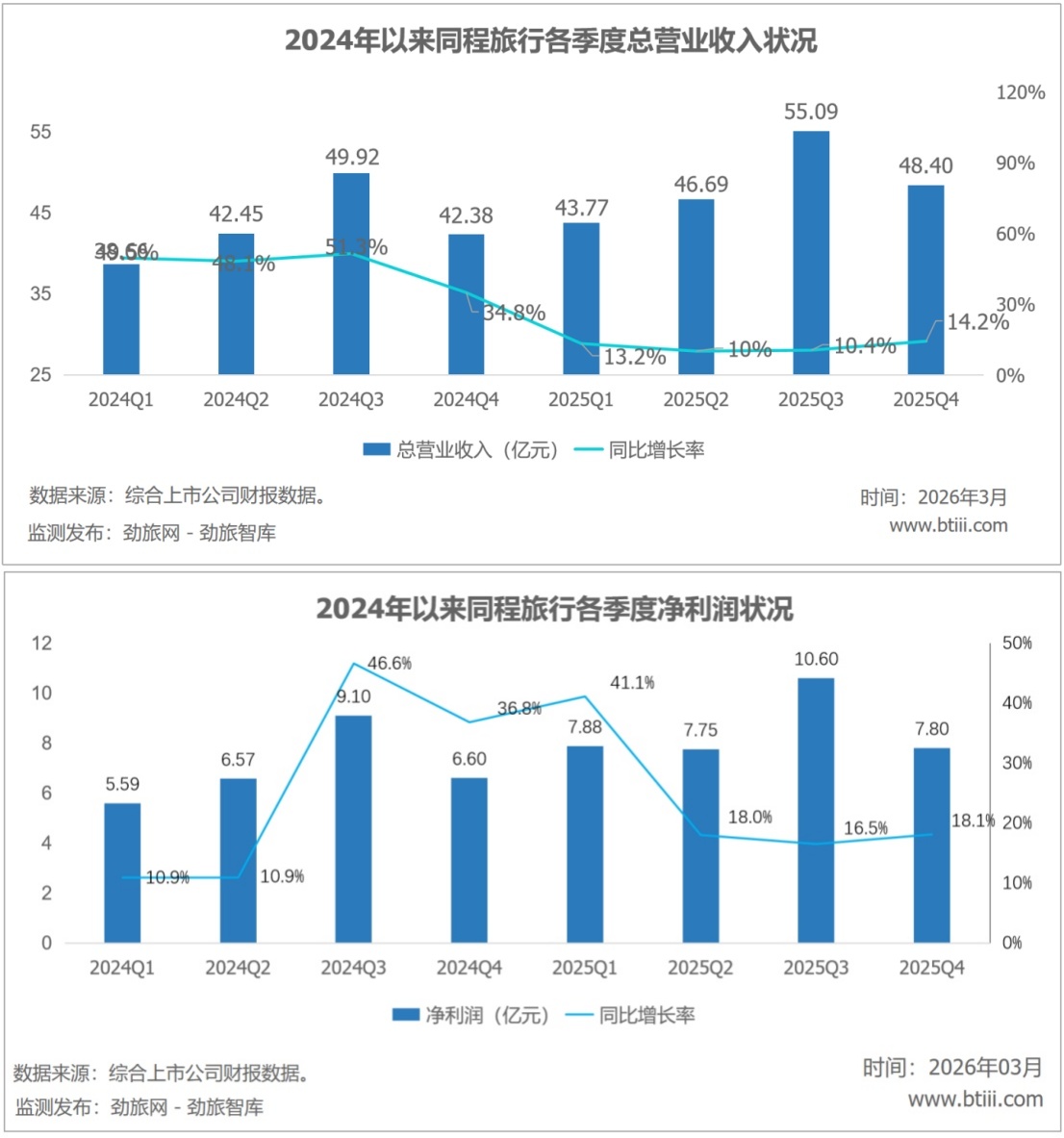

根据报告,同程旅行一季度营业收入50.06亿元,同比增长14.40%,归属于上市公司股东的净利润7.79亿元,同比增长16.5%。

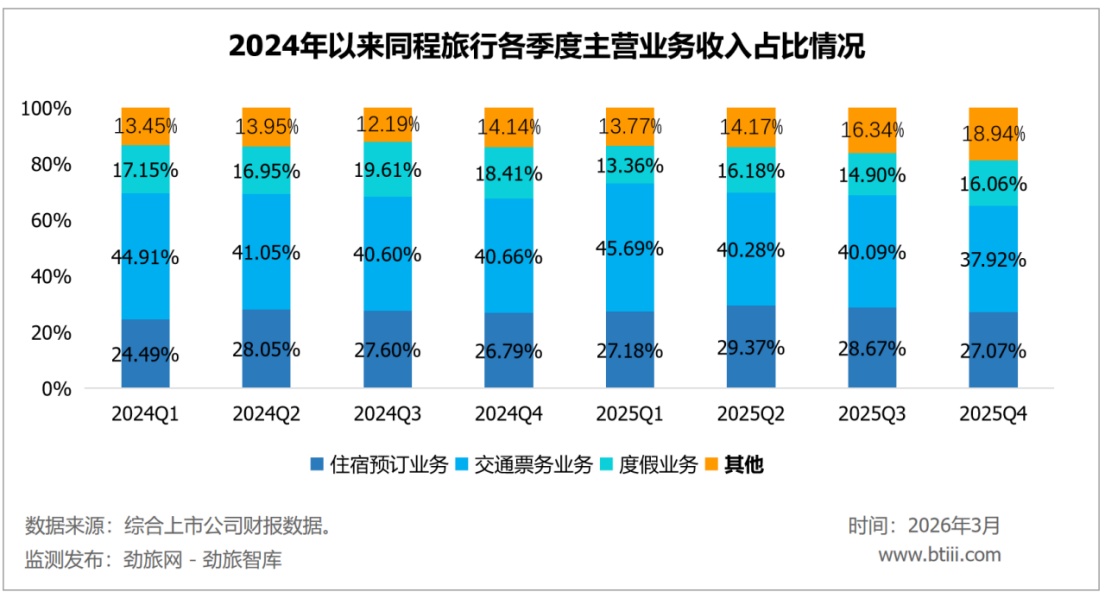

主营业务中,住宿预订业务、交通票务业务、度假业务占总收入比重分别为27.3%、42.4%、11.1%。

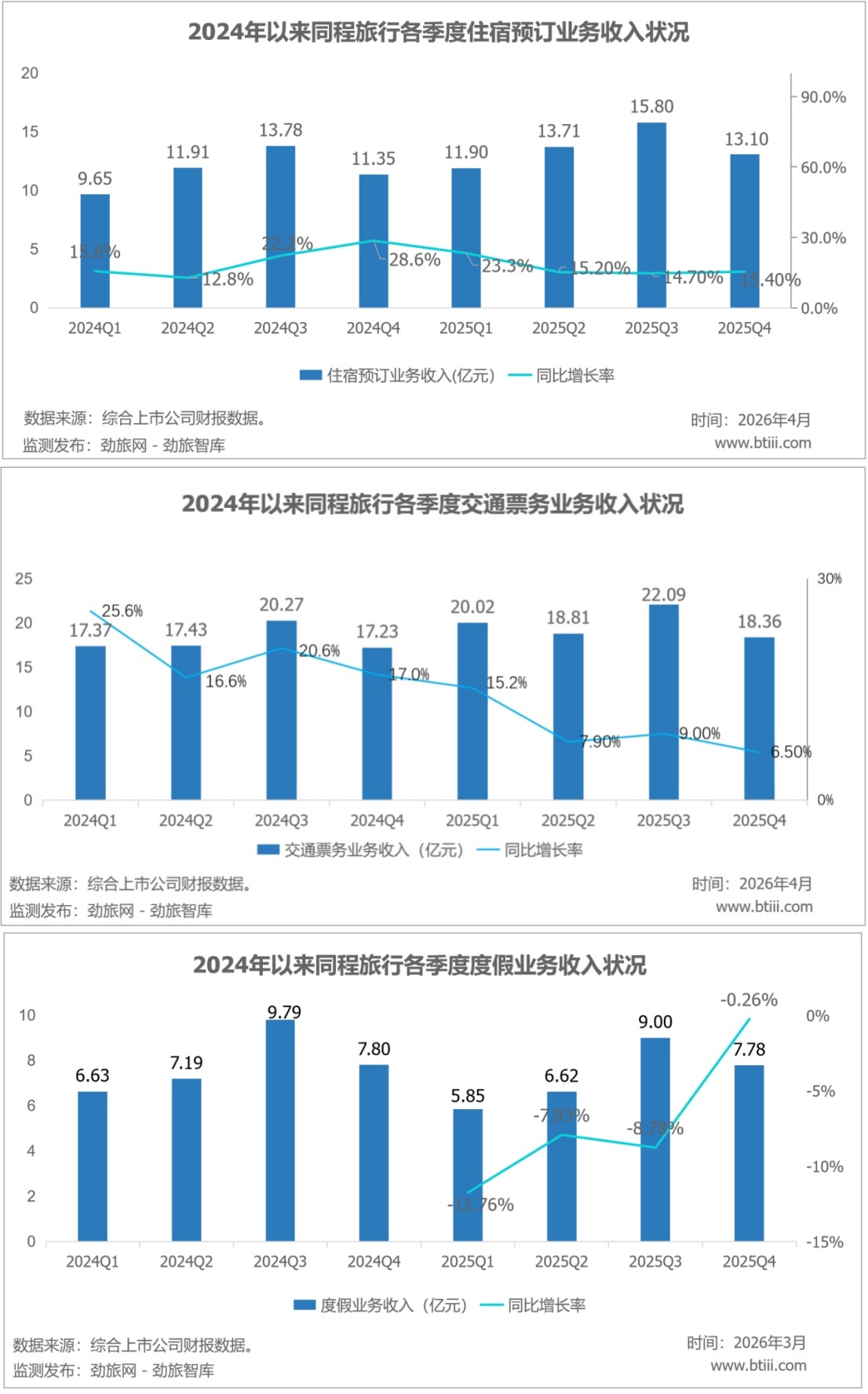

其中,住宿预订业务营业收入13.65亿元,同比增长14.7%。交通票务业务营业收入21.24亿元,同比增长6.2%。度假业务收入5.56亿元,同比下降5.0%。

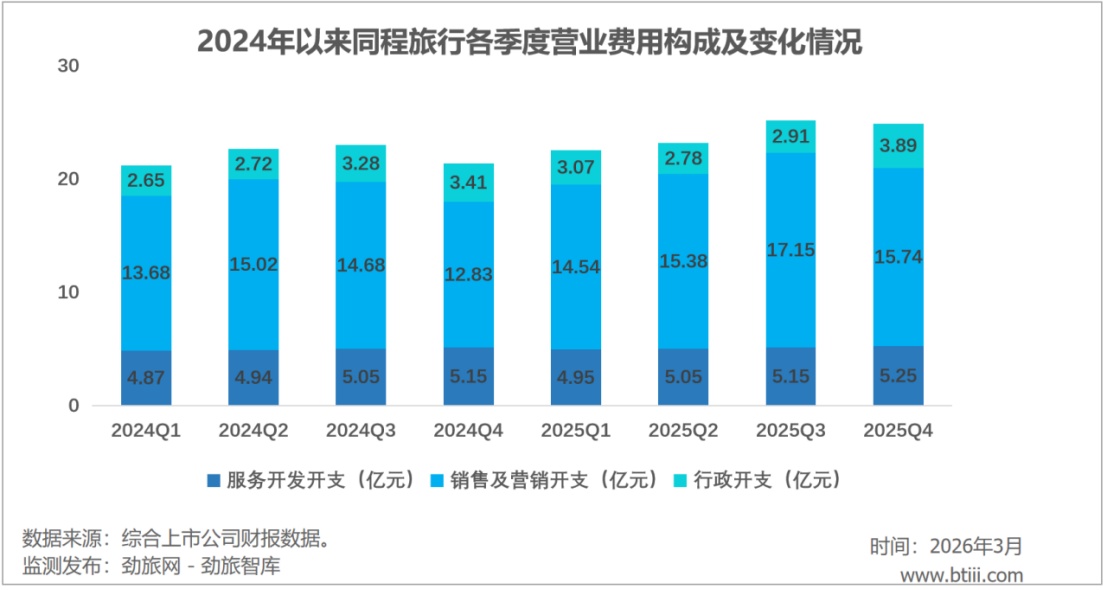

一季度,同程旅行营业费用共计30.84亿元,同比增长36.70%。其中,服务开放开支5.24亿元,销售及营销开支16.91亿元,行政开支3.27亿元。

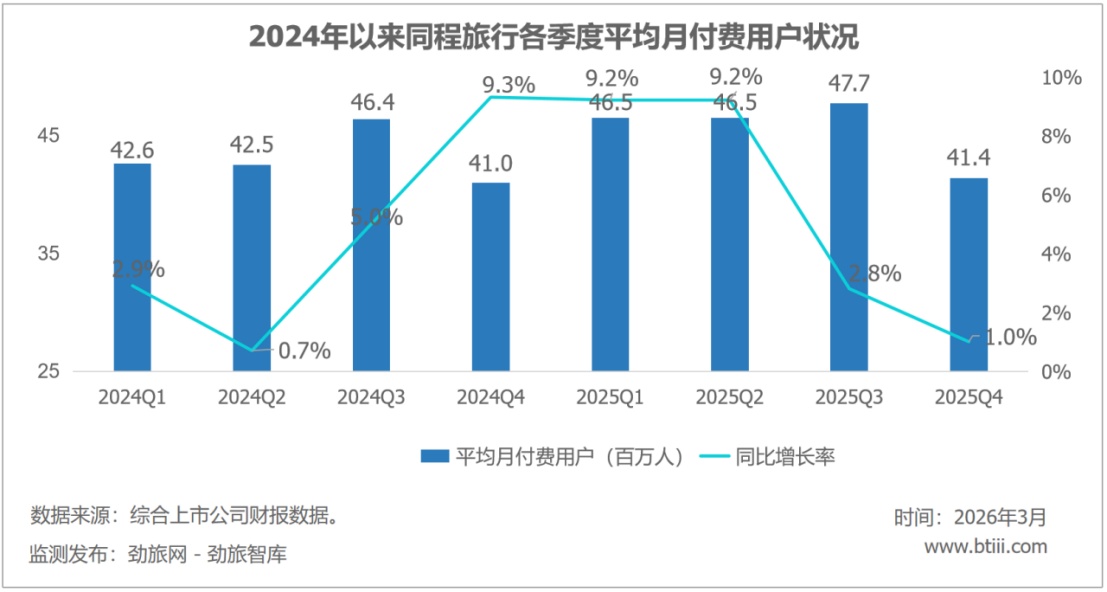

一季度平均月付费用户46.4百万,同比下降0.2%。

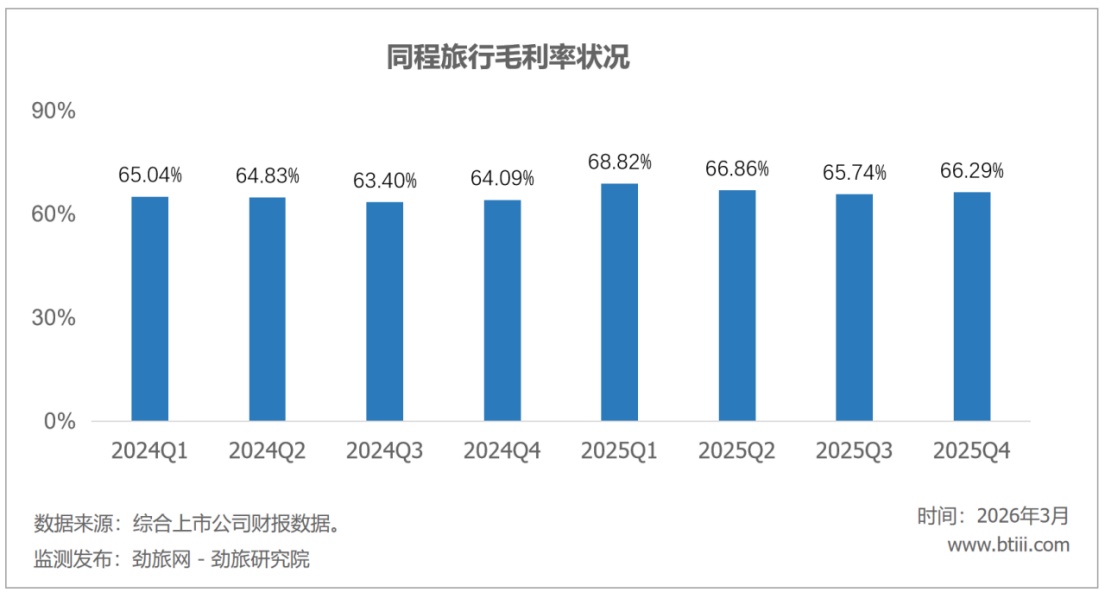

毛利率为66.29%,同比增加2.2个百分点。

同程旅行发布的2025年年报及2026第一季报,全年营收193.96亿元,同比增11.9%,归母净利润23.71亿元,同比增20.1%,增收又增利,数据很体面。

但体面之下,存在两个问题。

第一,增速在下降。2024年营收增速45.8%,2025年营收增速11.9%,增长呈现压力。

第二,度假业务从赚到亏,2024年度假业务还赚了8700万,2025年直接亏了3.85亿,全年计提了4.53亿商誉减值,收入也从31.41亿降到29.25亿,同比下降6.9%。

从业务结构来看,同程的基本盘还是很稳的,核心OTA平台收入164.71亿,同比增长16.0%。其中住宿54.51亿,同比增长16.8%,交通79.25亿,同比增长9.6%,其他业务30.95亿,同比增长34.4%,主要靠收购万达酒店管理业务拉动,毛利率从64.1%提到66.3%,经营现金流43.11亿,同比增长45.2%,现金奶牛本色没丢。

同程旅行的故事,可以这么概括,核心OTA是台赚钱机器,但增速在放缓,度假业务持续承压,2025年亏4亿加商誉减值4.5亿,2026年Q1还在缩减;酒店管理是新增量,目前靠的是收购拉动,仍需内生拉动。三块业务三种走势,拼出来的整体增速好看。

需要注意的是,当微信流量红利见顶、获客成本持续上升、度假业务持续失血,同程未来的增长引擎在哪里?AI?DeepTrip?酒店管理?

同程旅行不缺现金流,不缺基本盘,缺的是下一个能撑起增速的核心增长极。

特别声明:本文为合作媒体授权DoNews专栏转载,文章版权归原作者及原出处所有。文章系作者个人观点,不代表DoNews专栏的立场,转载请联系原作者及原出处获取授权。(有任何疑问都请联系idonews@donews.com)