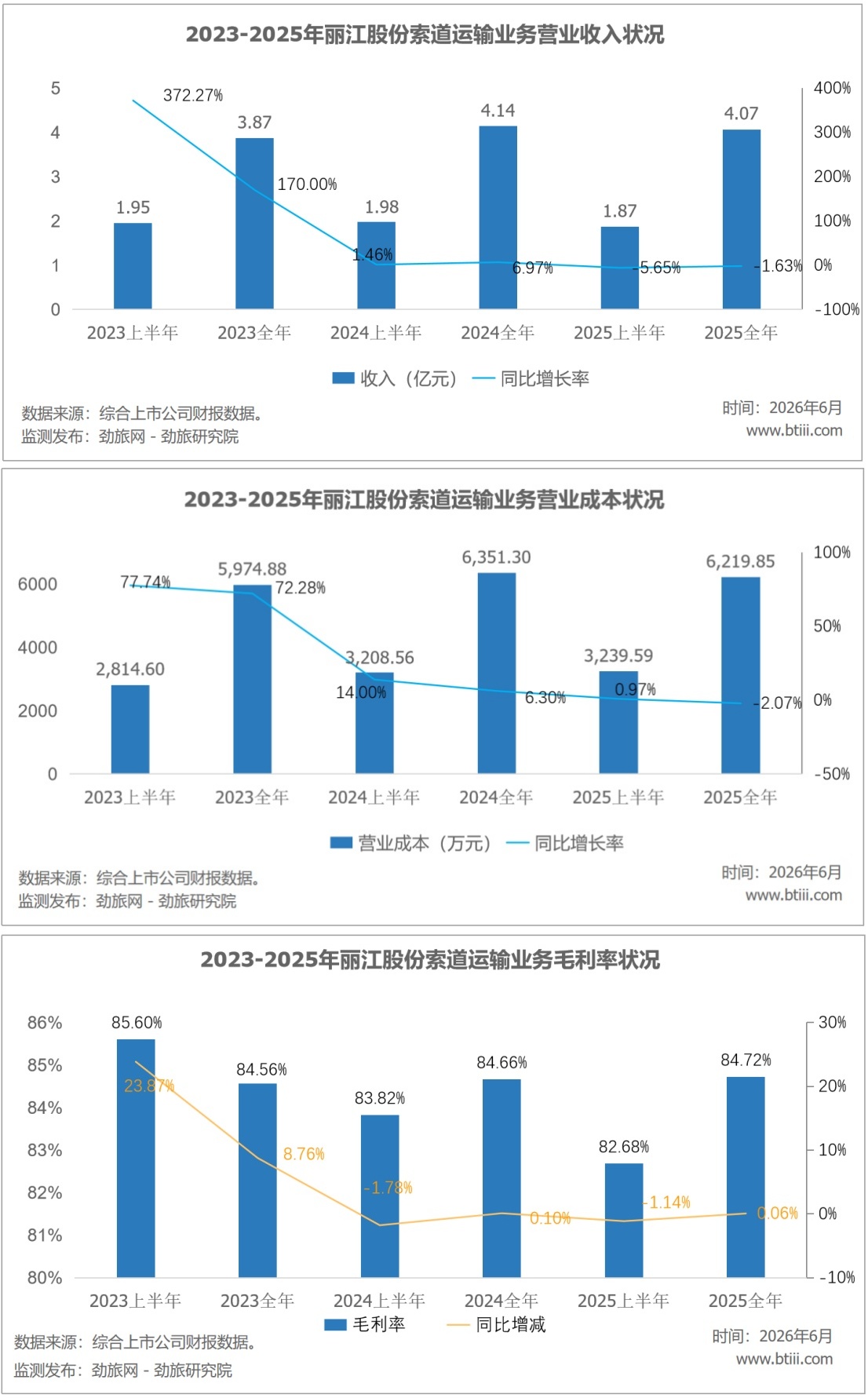

在收入结构上,索道运输一直是丽江股份的现金奶牛,2025年贡献收入4.07亿元,占营收47.33%,但同比下滑1.63%,拖累了全年业绩。

公司自己在年报里说了,索道运输板块受上半年天气影响,运输人数同比有所下降,一头是老天爷不赏饭,一头是玉龙雪山的承载力就摆在那儿,冰川公园索道运力已经接近天花板。

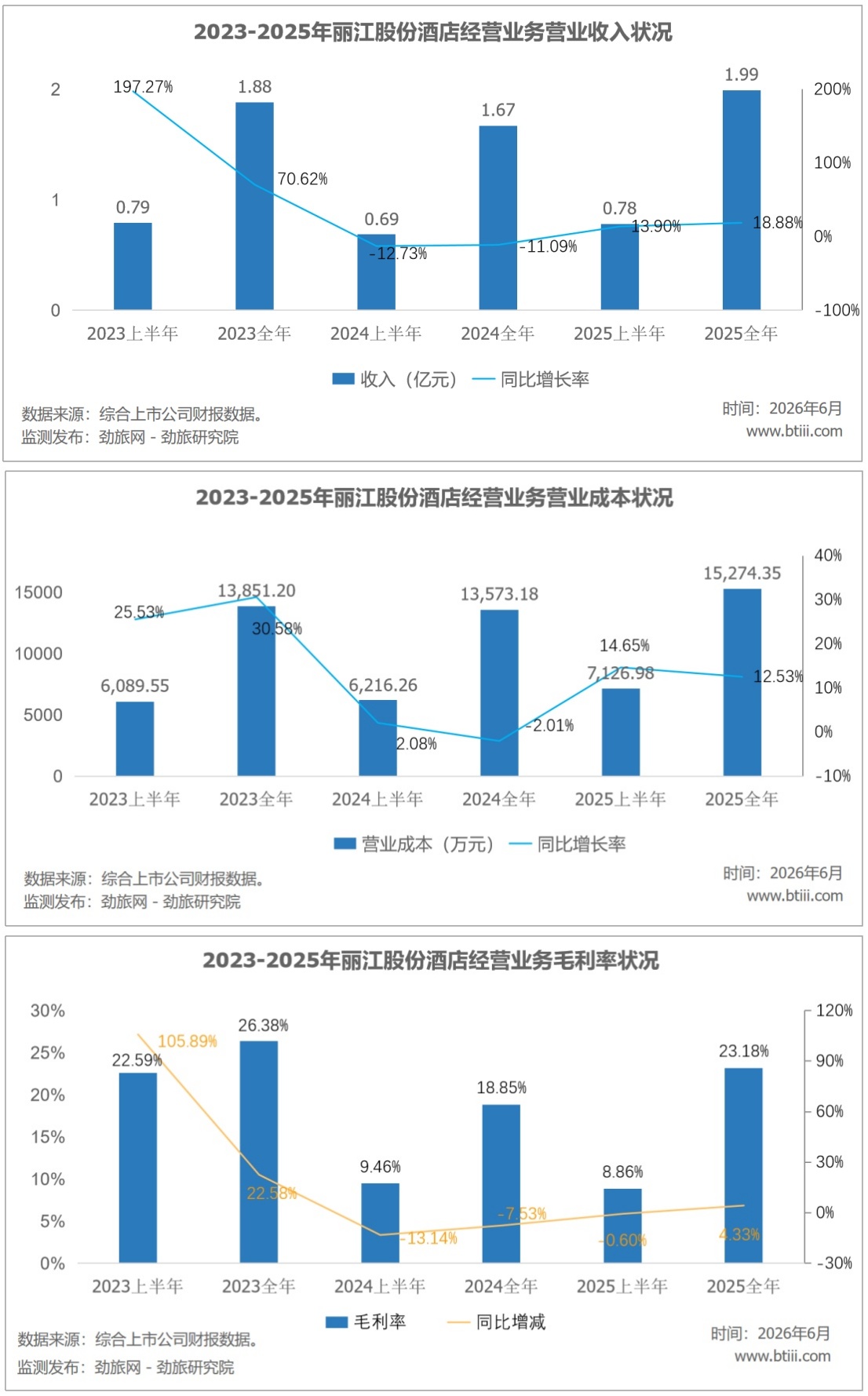

酒店板块表现倒是还不错,收入1.99亿元,同比增长18.88%,成为拉动增长的第一引擎。

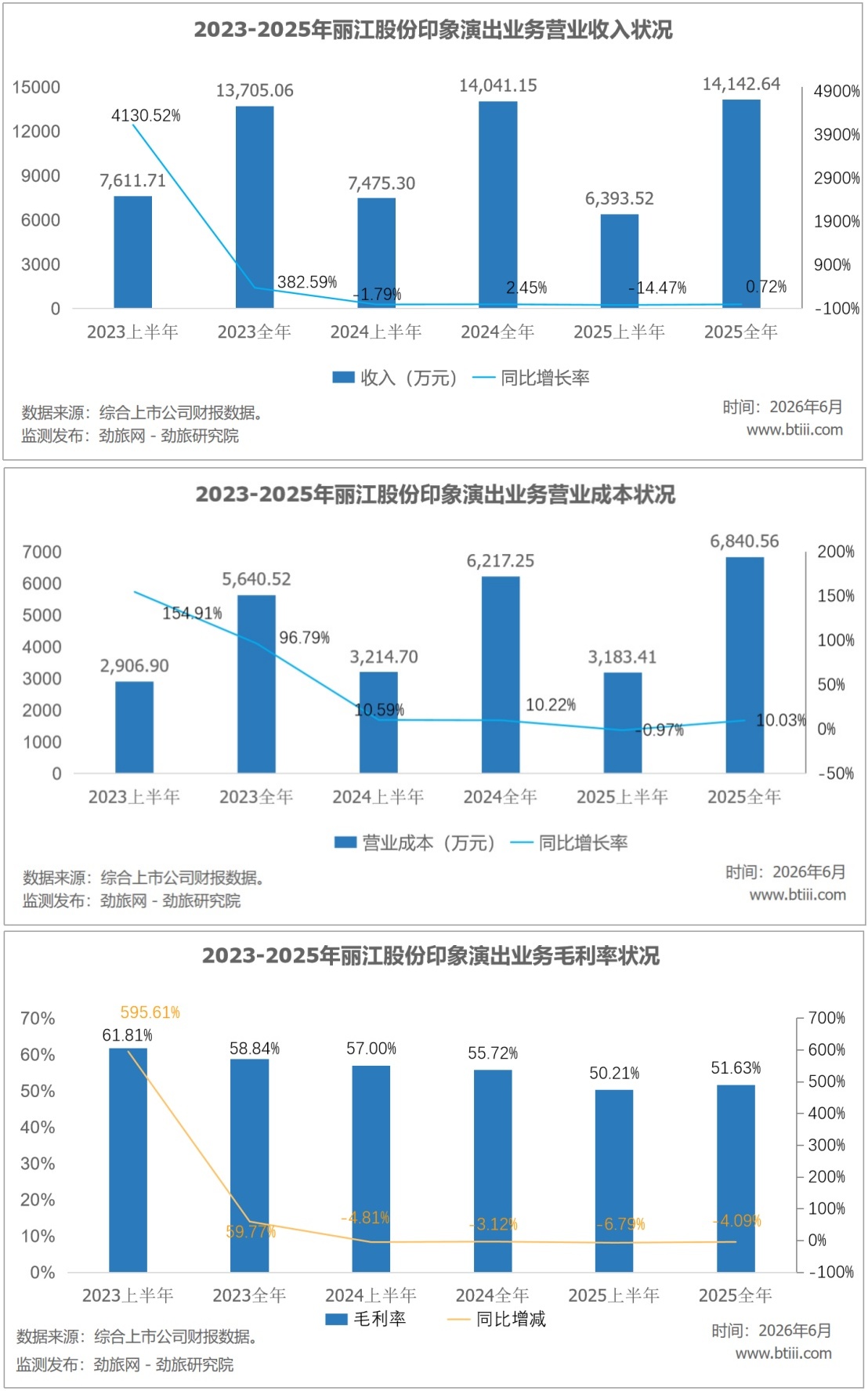

印象丽江演出收入1.41亿元,微增0.72%,毛利率却从55.67%降到51.63%,下降了4.09个百分点,成本涨了10%,收入几乎没动,利润被吃掉了。

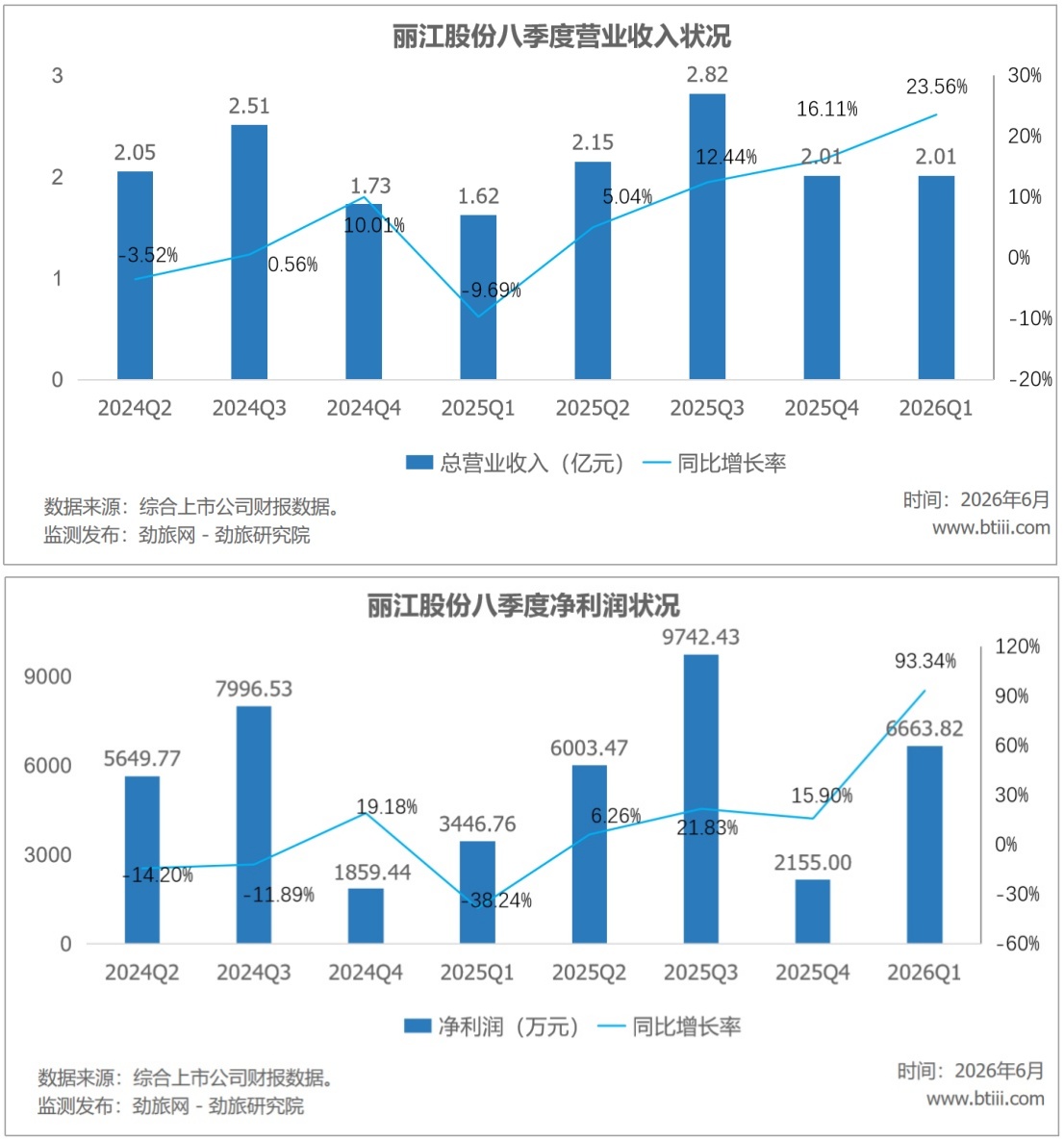

在利润质量方面,全年营收增长6.42%,净利润只增长1.24%,这差距说明什么?成本在涨,费用在涨,销售费用从2893万,涨到3627万,增幅25.35%,远超收入增速。营业利润3.06亿元,同比仅增2.1%,利润总额2.96亿元,增速2.3%,都远低于营收增速,增收不增利。

再看分区域表现,丽江地区收入8.11亿元,增速5.31%,略低于整体,说明丽江大本营增长已显疲态。香格里拉板块4340万元,增速31.64%,是亮点,但基数太小,只占5.04%,还撑不起盘面。

酒店板块毛利率23.18%,看着涨了4.33个百分点,但主要是因为营收增速快于成本增速,而非成本控制,酒店折旧成本反而增长了27.70%,新增酒店仍处于投入期。

云杉坪索道子公司净利润6190万元,是公司最赚钱的单体资产;和府酒店净利润仅203万,7亿资产只产203万利润,资产周转效率堪忧。

丽江股份的核心问题已很明显,索道是命根子,但命根子涨不动了,47%的收入来自三条索道,冰川公园运力见顶,牦牛坪停运改扩建,只剩云杉坪一条还在正常运转,这不是优化经营策略,能解决的结构性缺口。

酒店板块增速快但毛利低(23%),靠增量撑场面、不撑利润。Q1利润翻倍是天气红利,不是管理红利。利息收入消失、销售费用飙升、减值翻倍,三个信号指向同一件事,好做的都做完了,剩下的都是硬骨头。

特别声明:本文为合作媒体授权DoNews专栏转载,文章版权归原作者及原出处所有。文章系作者个人观点,不代表DoNews专栏的立场,转载请联系原作者及原出处获取授权。(有任何疑问都请联系idonews@donews.com)