华住2025年的财报,在整个酒店行业承压的大背景下,这份成绩单堪称亮眼,亮眼业绩背后,有几方面值得关注。

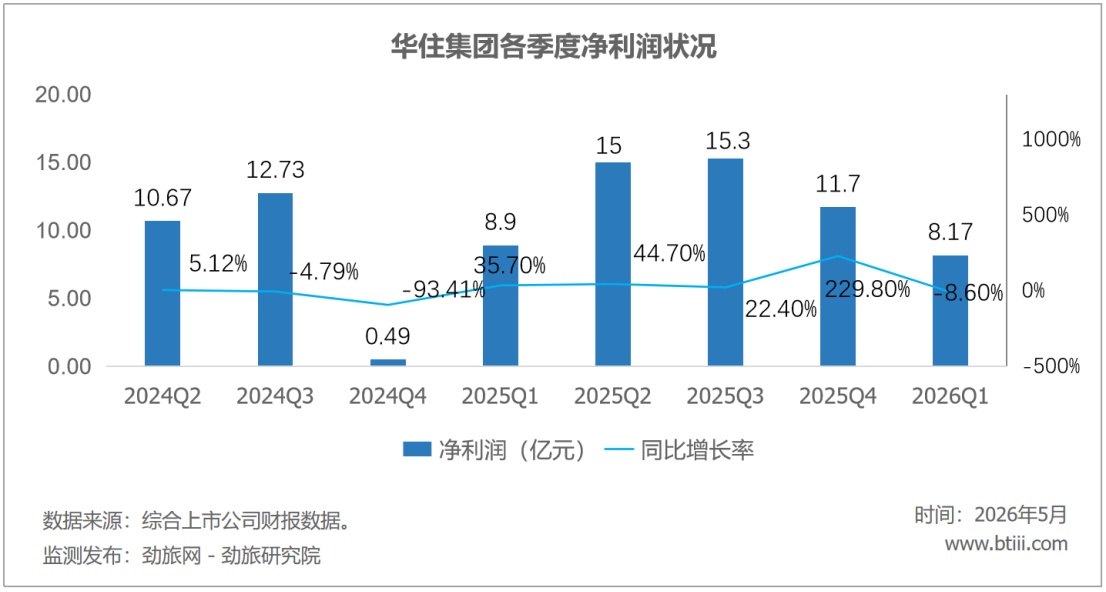

66.7%的净利润增长,不全是经营改善带来的。2025年华住录得外汇收益5.69亿元,而2024年同期是外汇亏损2.72亿元,光这一项的差额就贡献了8.41亿元利润改善。四季度又出售了4家DH租赁酒店,带来2.59亿元其他净经营利润。把这些非经常性因素剥掉,经营利润增长31.1%才是更真实的增长数字,当然31%也很好,但和66.7%比,差距不是一点半点。

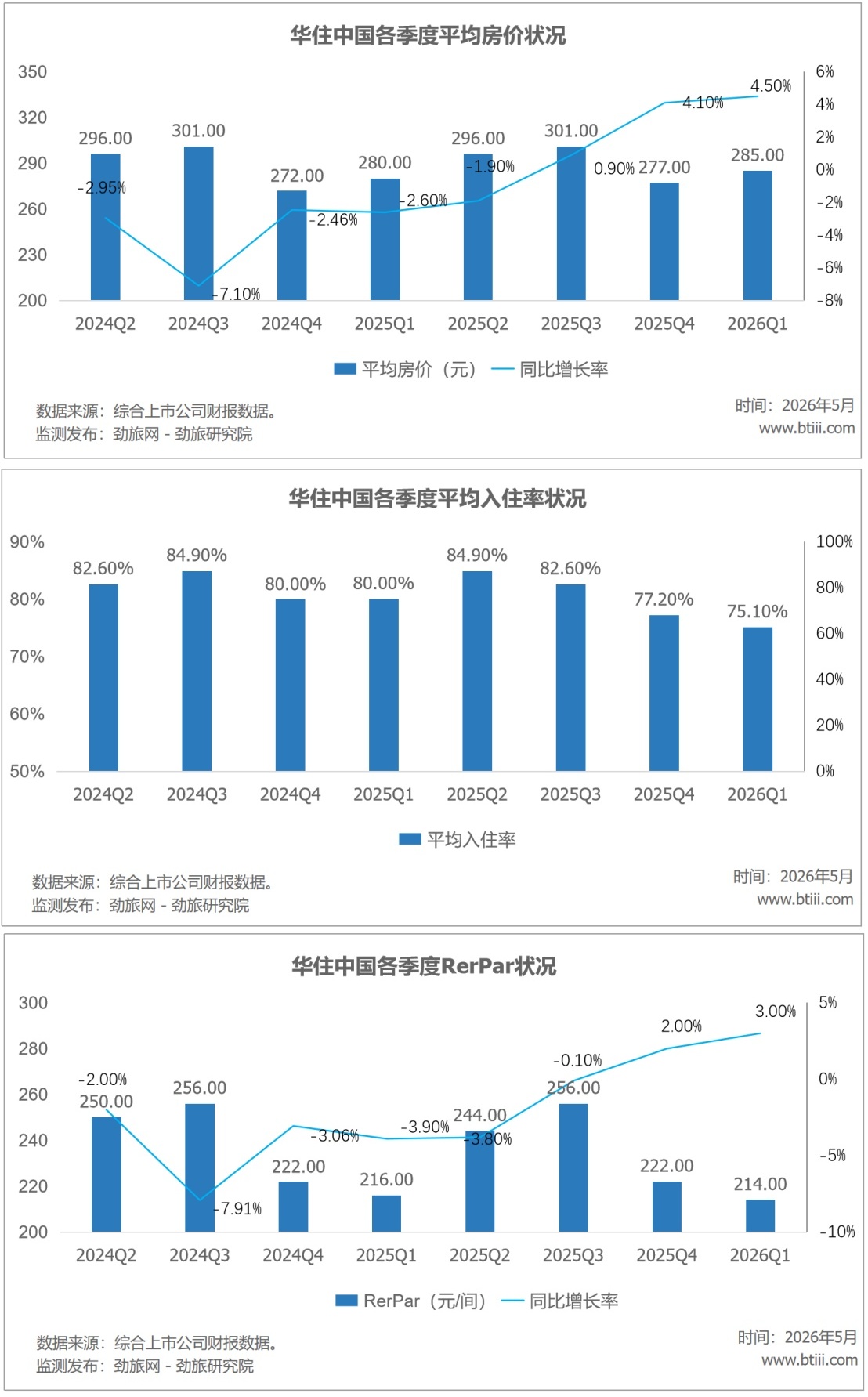

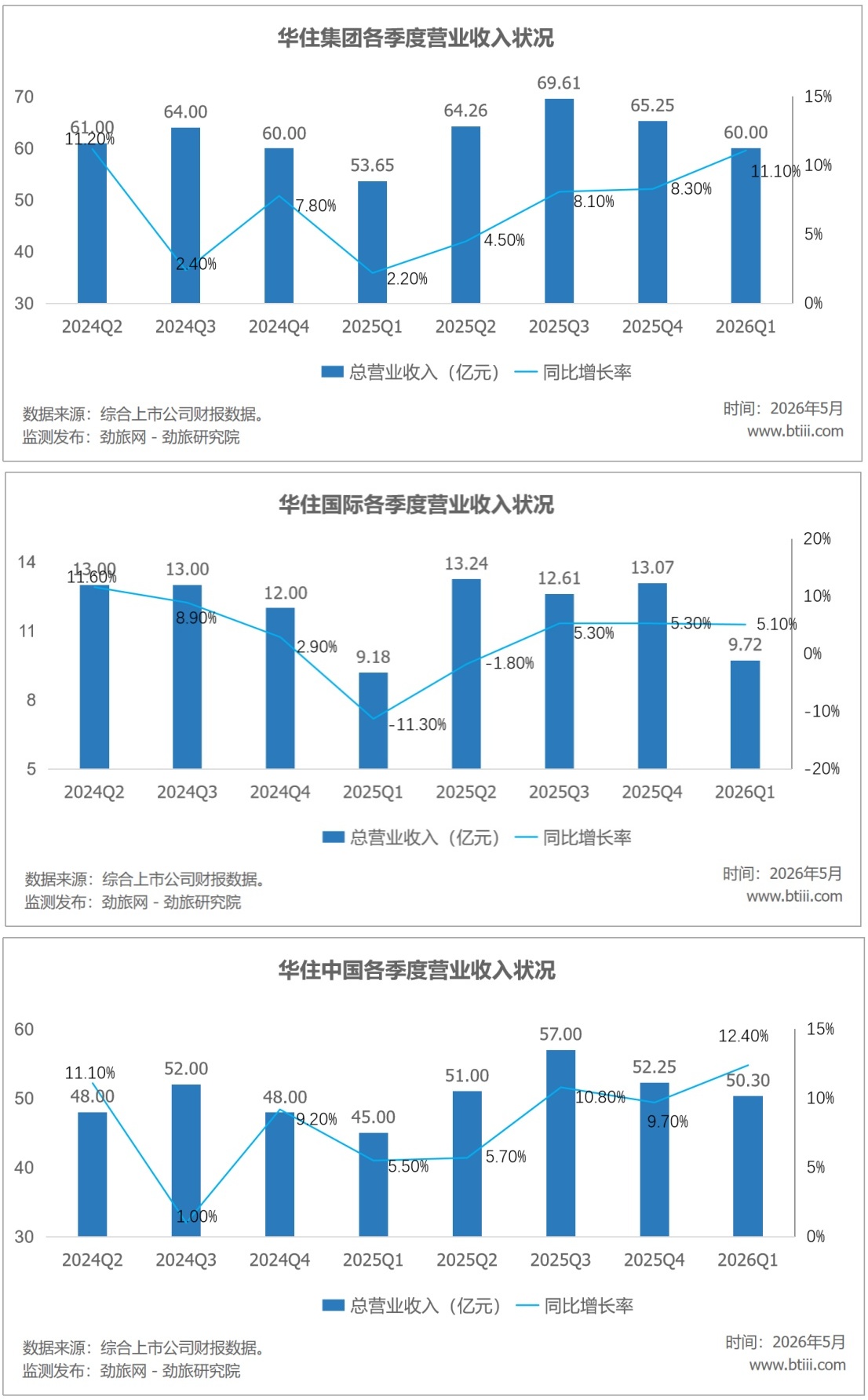

全年综合RevPAR 232元,同比下降1.3%。更关键的是同店数据,同店RevPAR全年下降5.7%,同店入住率下降2.6个百分点,同店日均房价下降2.6%。这说明存量酒店的盈利能力在实质性地下降,不是新店拖累,是老店盈利能力在下降。四季度同店RevPAR仍然下降2.5%,虽然比全年的下降5.7%有所收窄,但情况还没有真正扭转。

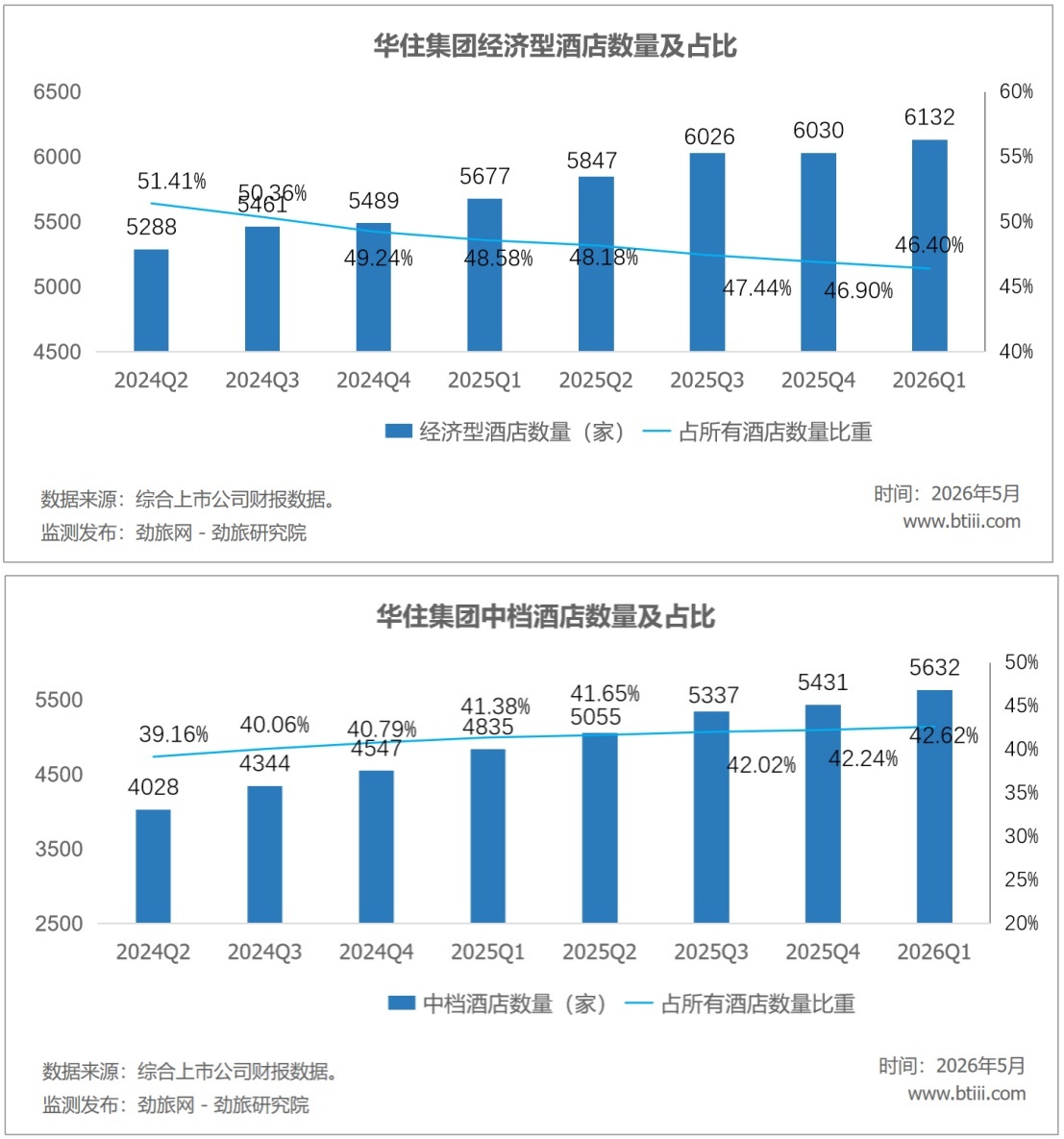

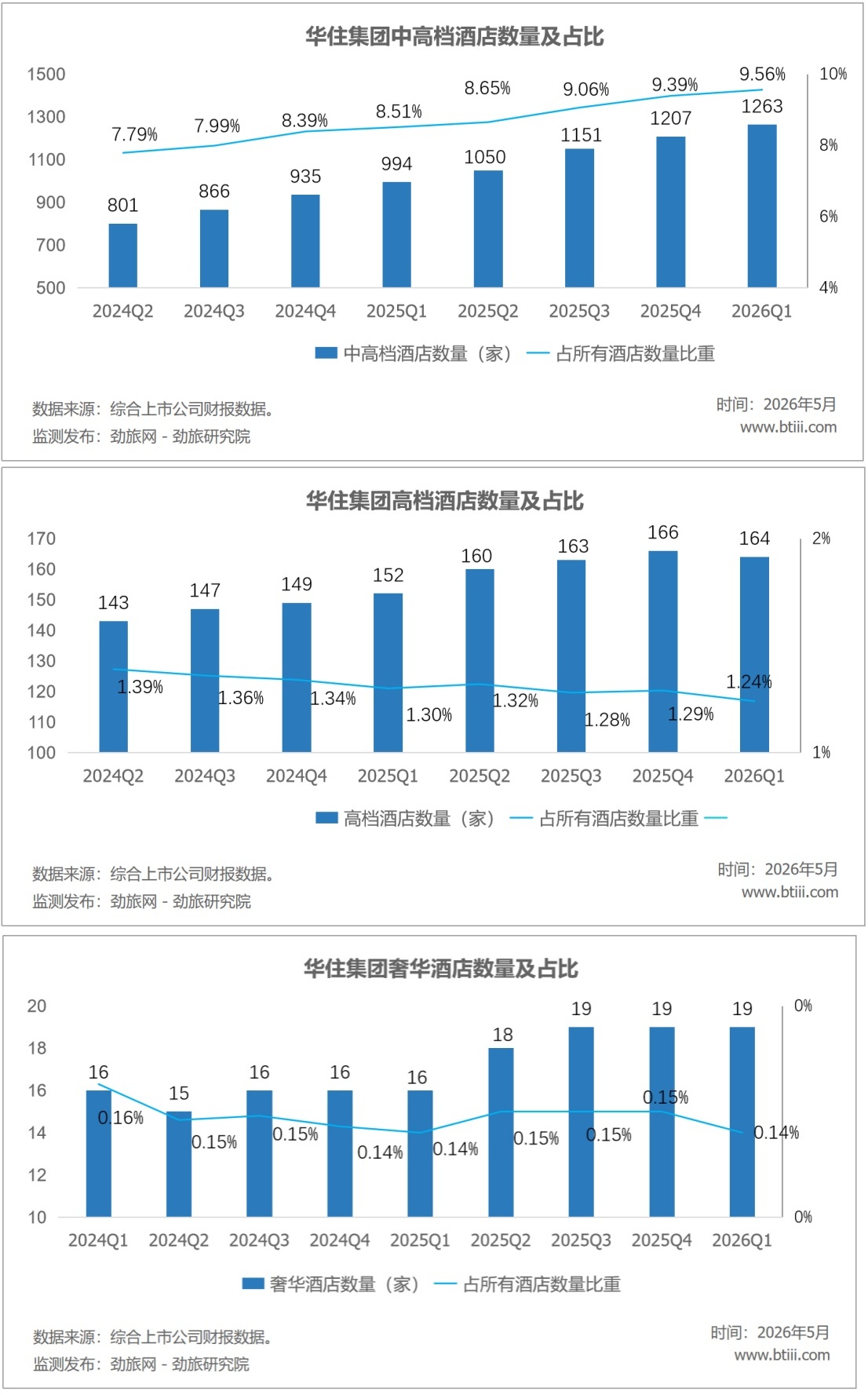

收入增长5.9%,主要靠门店数量。全年新开2444家酒店,在营酒店从1万出头扩张到12858家。但规模扩张的同时,单房产出在下降,这是用规模换增长的典型路径。管理加盟收入增长23.1%很好看,驱动力也是门店数量,而非单店效率提升。

轻资产转型方向对了,但天花板也在显现。管理加盟收入占Legacy-Huazhu收入的比例从49.3%升至56.2%,从重资产转向轻资产,从赚租金差价转向赚管理费,这个结构变化是正确的。但管理加盟的扩张速度,终归要受制于加盟商的回报预期。当同店RevPAR持续下降、加盟商盈利能力承压时,这个扩张引擎还能跑多快?值得持续关注。

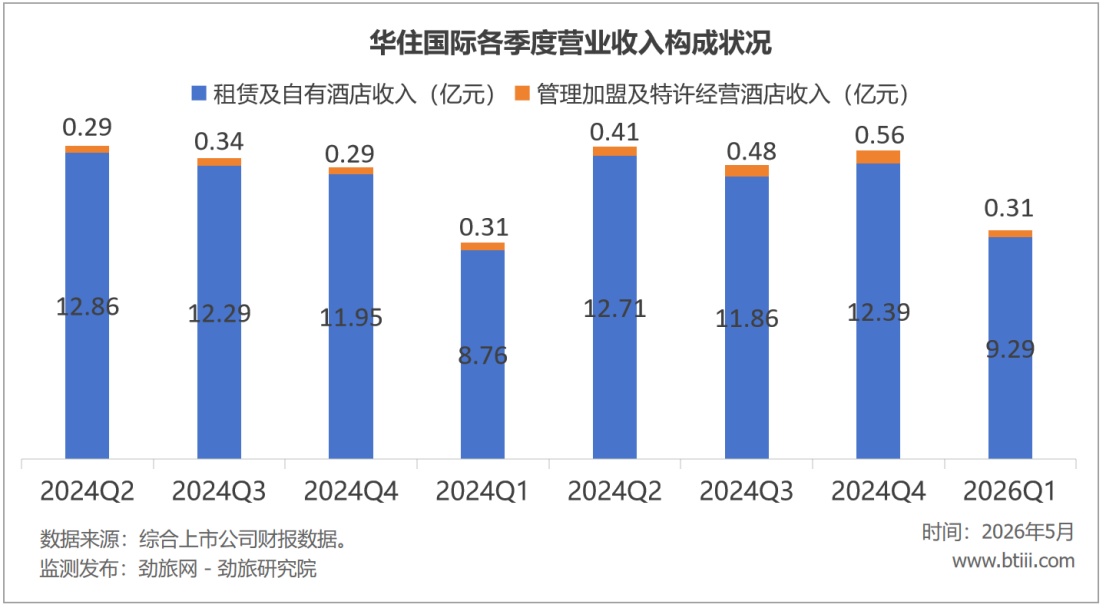

再看一下Legacy-DH的扭亏,2024年DH亏损1.54亿元,2025年盈利4.99亿元,一进一出贡献了6.53亿元利润改善。酒店经营成本率从89.1%降至81.6%,这是实打实的运营效率提升。但DH收入同比仍在下降1.8%,扭亏主要靠节流,而非开源,这条路能走多远,要看2026年欧洲市场的复苏情况。

2026年华住给出的指引是收入增长2%至6%,预期比2025年的5.9%低,管理层显然在给市场降温。在RevPAR承压、同店数据尚未真正企稳的背景下, 2026年是华住的业绩表现更加值得关注。

特别声明:本文为合作媒体授权DoNews专栏转载,文章版权归原作者及原出处所有。文章系作者个人观点,不代表DoNews专栏的立场,转载请联系原作者及原出处获取授权。(有任何疑问都请联系idonews@donews.com)