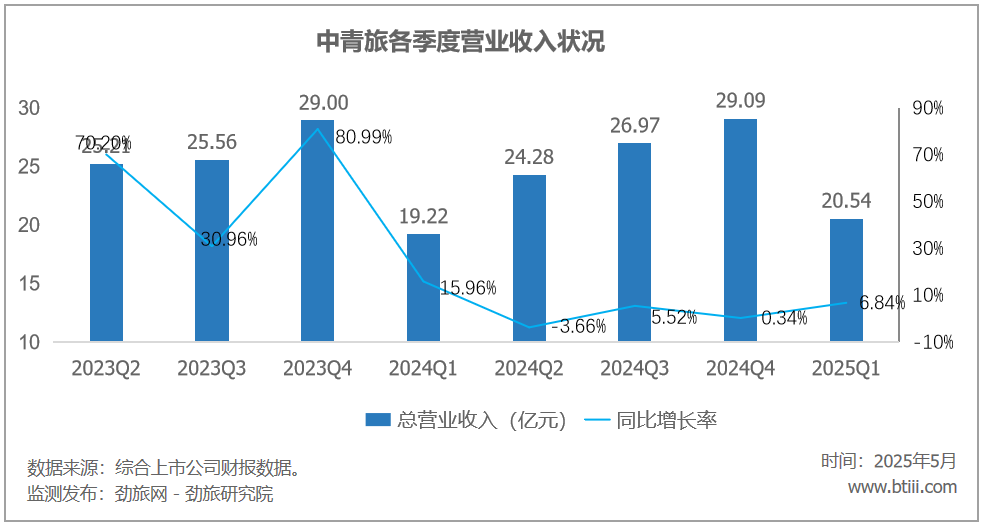

近日,中青旅控股股份有限公司(以下简称中青旅,证券代码:600138)发布2025年一季度报告。

报告显示,中青旅一季度收入20.54亿元,上年同期收入为19.22亿元,同比增长6.84%。

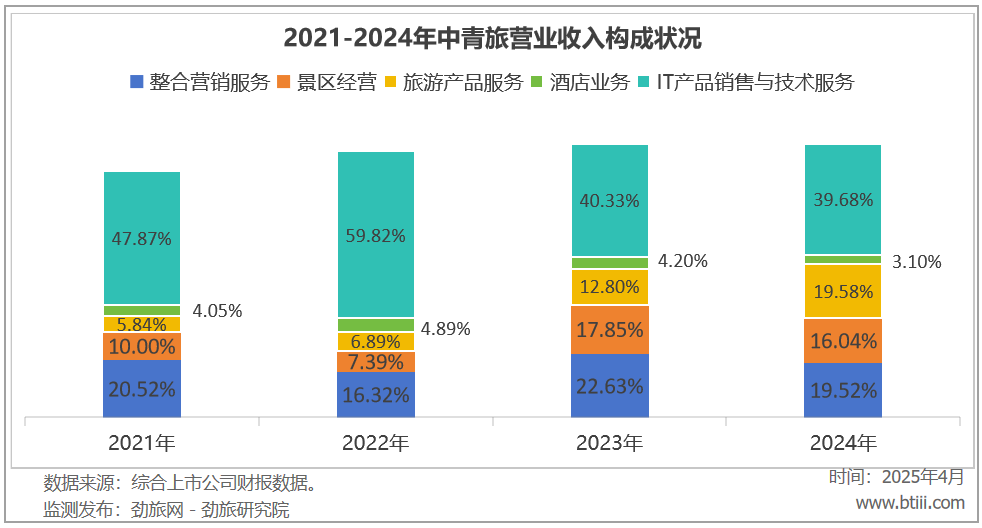

2024年主营业务方面,整合营销服务、景区经营、旅游产品服务、酒店业务、IT产品销售与技术服务收入占比分别为19.52%、16.04%、19.58%、3.10%、39.68%。

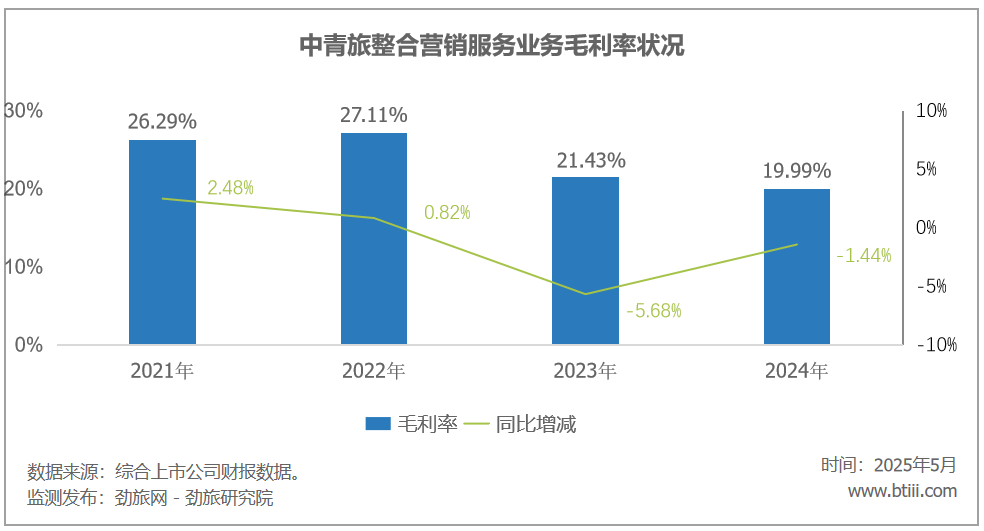

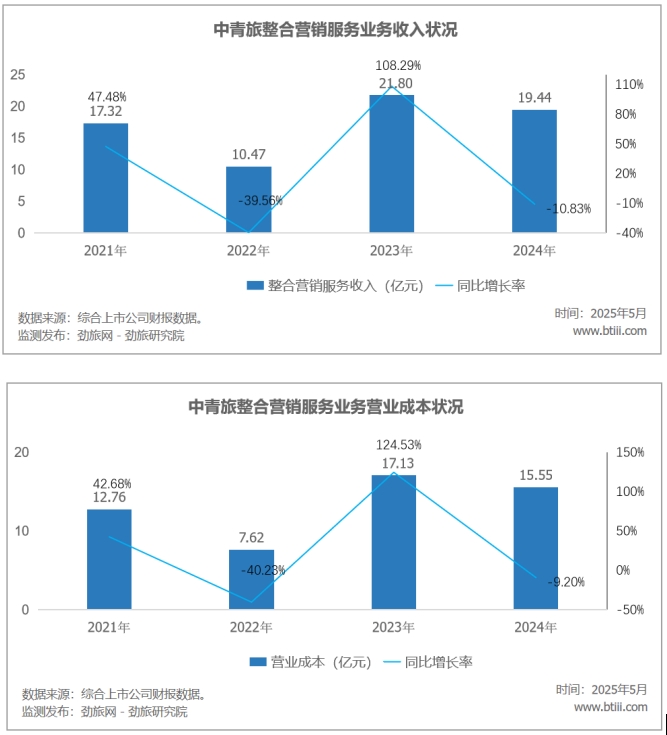

其中,整合营销业务2024年收入为19.44亿元,同比下降10.83%。营业成为15.55亿元,同比下降9.20%。毛利率为19.99%,同比下降1.44个百分点。

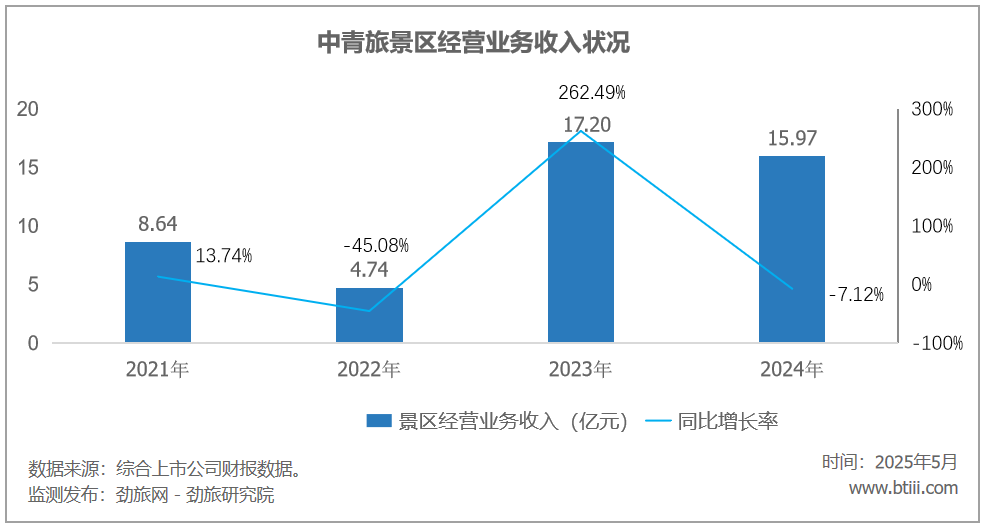

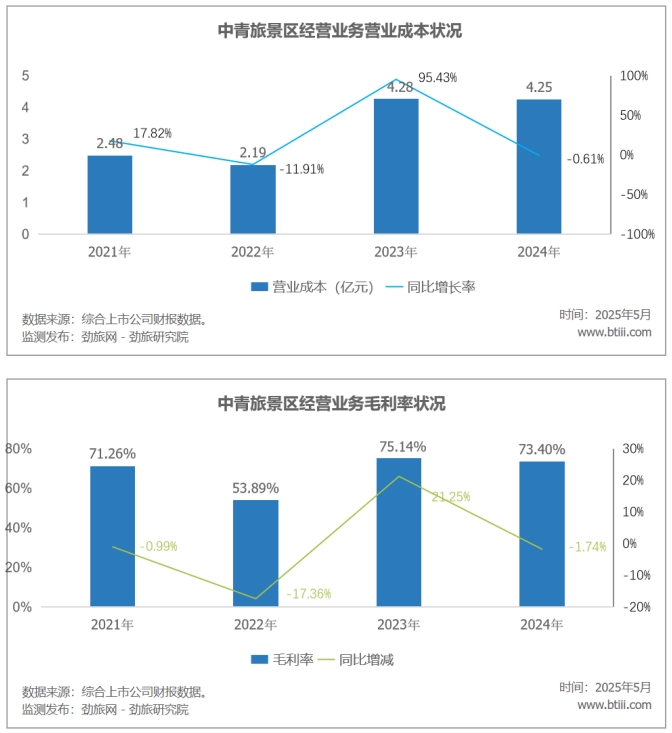

景区经营业务收入为15.97亿元,同比下降7.12%。营业成本为4.25亿元,同比下降0.61%。毛利率为73.40%,同比下降1.74个百分点。

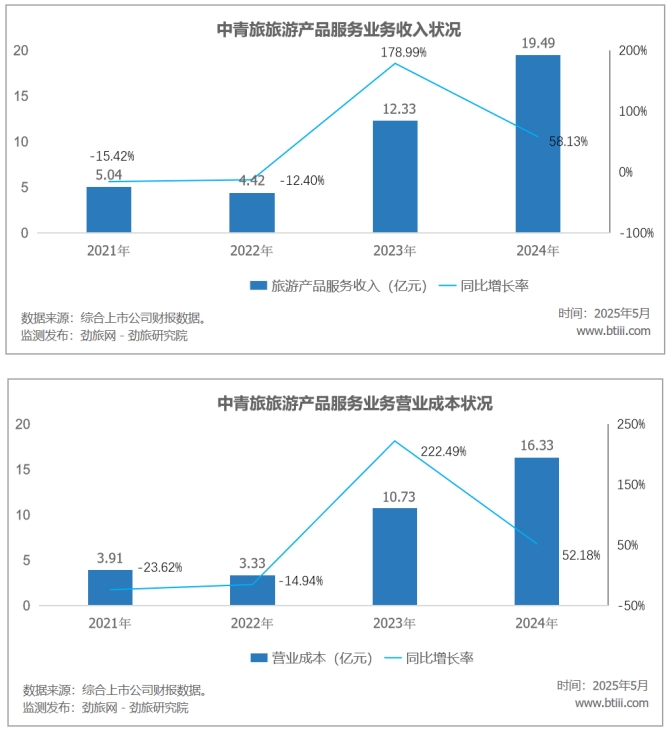

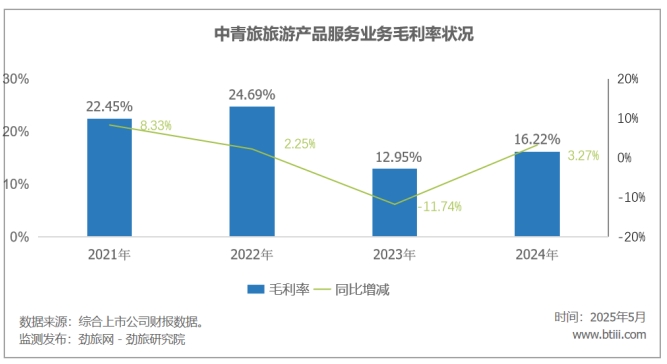

旅游产品服务业务收入为19.49亿元,同比增长58.13%。营业成本为16.33亿元,同比增长52.18%。毛利率为16.22%,同比增长3.27个百分点。

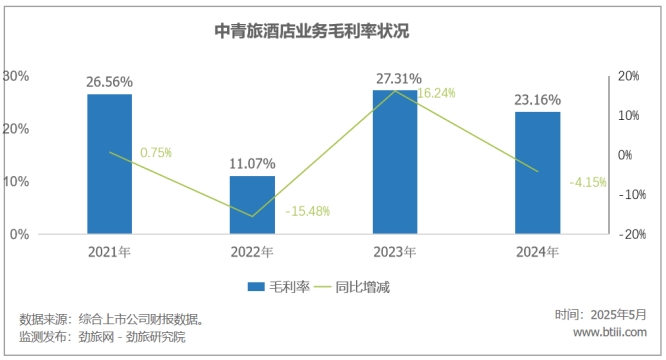

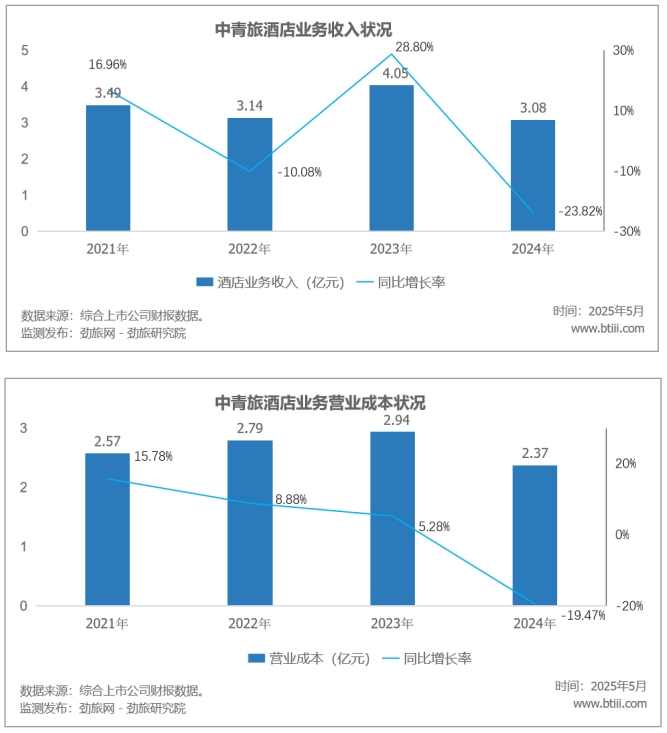

酒店业务收入为3.08亿元,同比下降23.82%。营业成本为2.37亿元,同比下降19.47%。毛利率为23.16%,同比下降4.15个百分点。

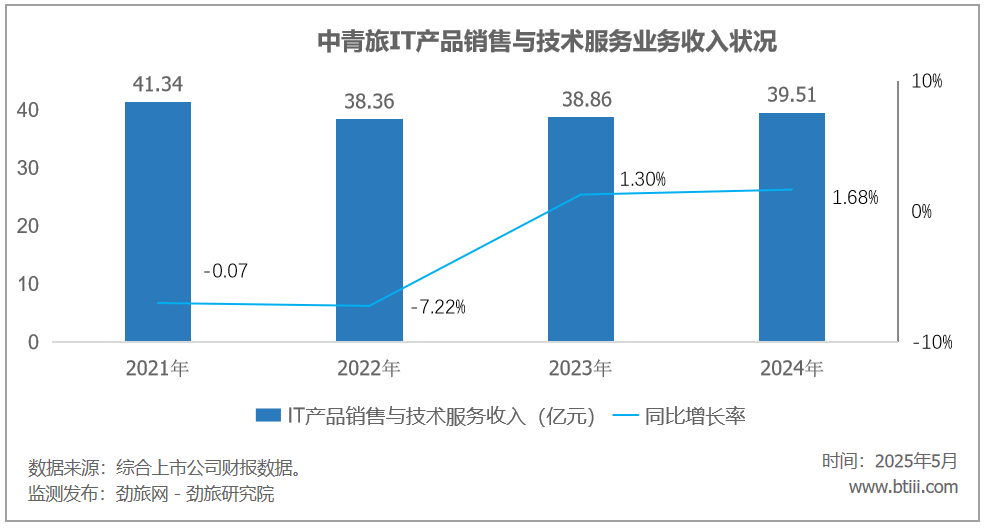

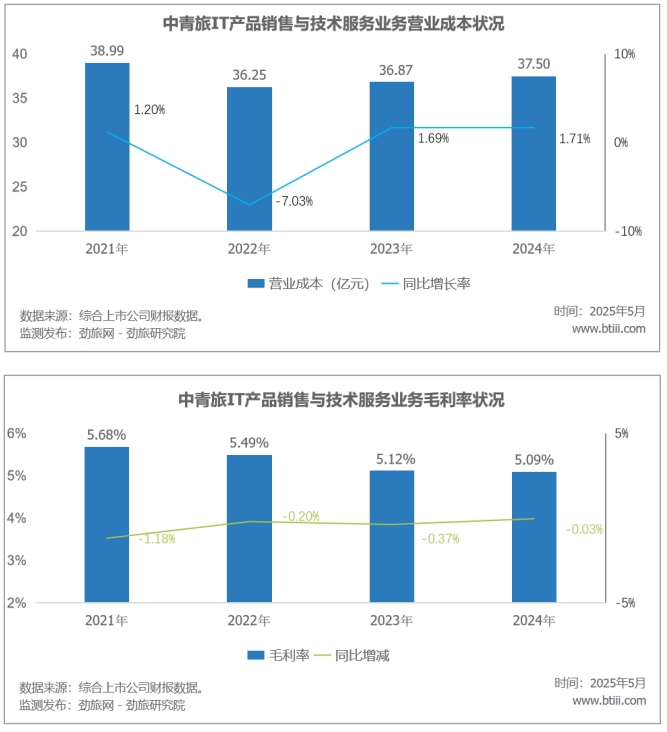

IT产品销售与技术服务业务收入为39.51亿元,同步增长1.68%。营业成本为37.50亿元,同比增长1.71%。毛利率5.09%,同比下降0.03个百分点。

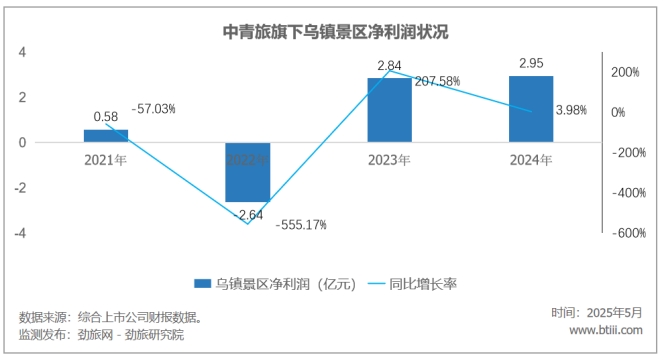

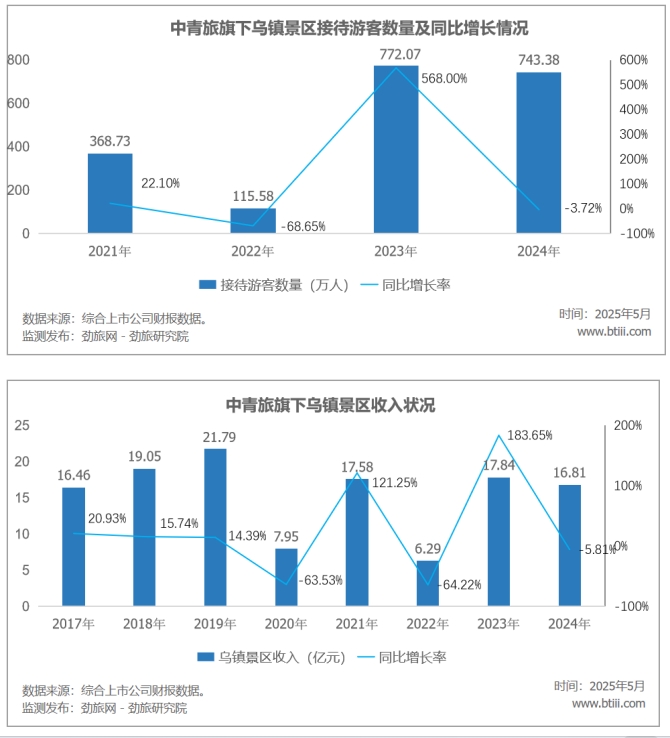

2024年,中青旅旗下乌镇景区接待游客数量为743.38万人次,同比下降3.72%。营业收入为16.81亿元,同比下降5.81%。净利润2.95亿元同比增长3.98%。

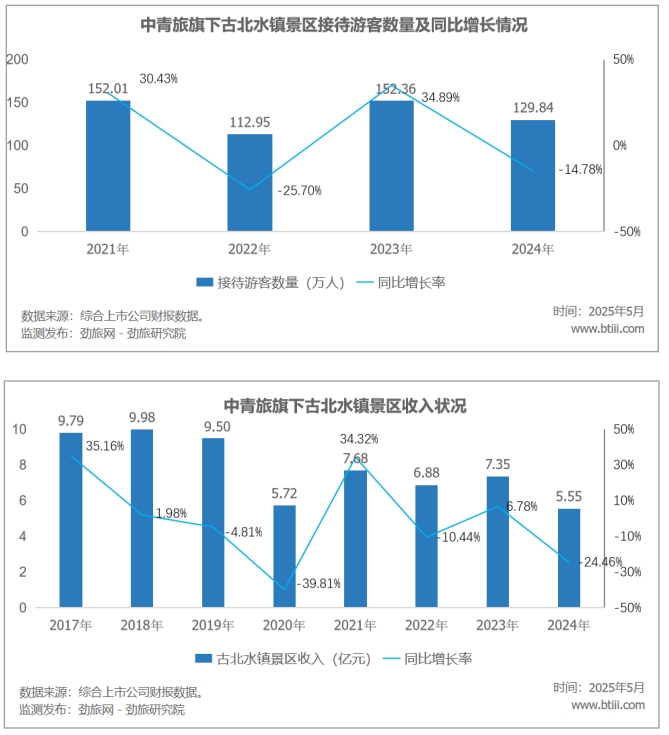

中青旅旗下古北水镇2024年接待游客数量为129.84万人次,同比下降14.78%。营业收入为5.55亿元,同比下降24.26%。

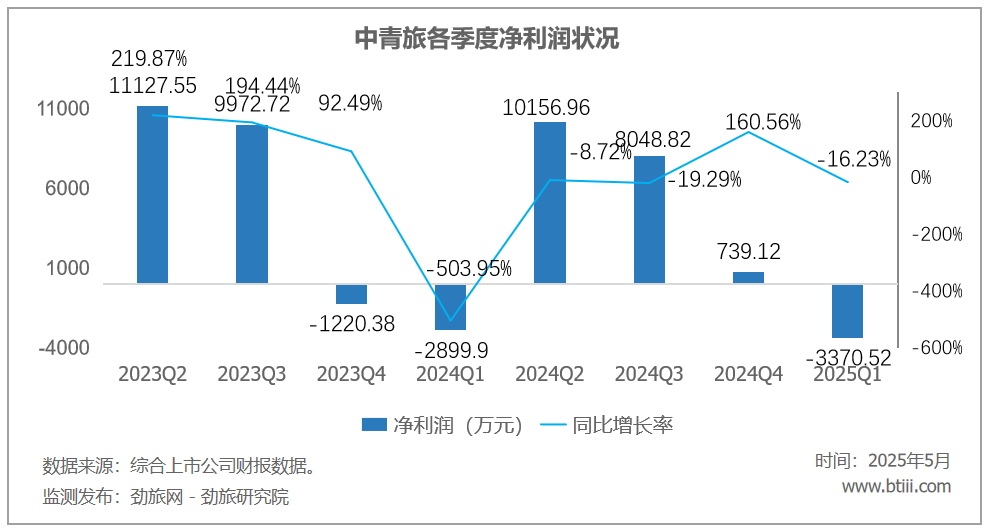

中青旅一季度净利润亏损3370.52万元,上年同期为亏损503.95万元,同比增亏16.23%。

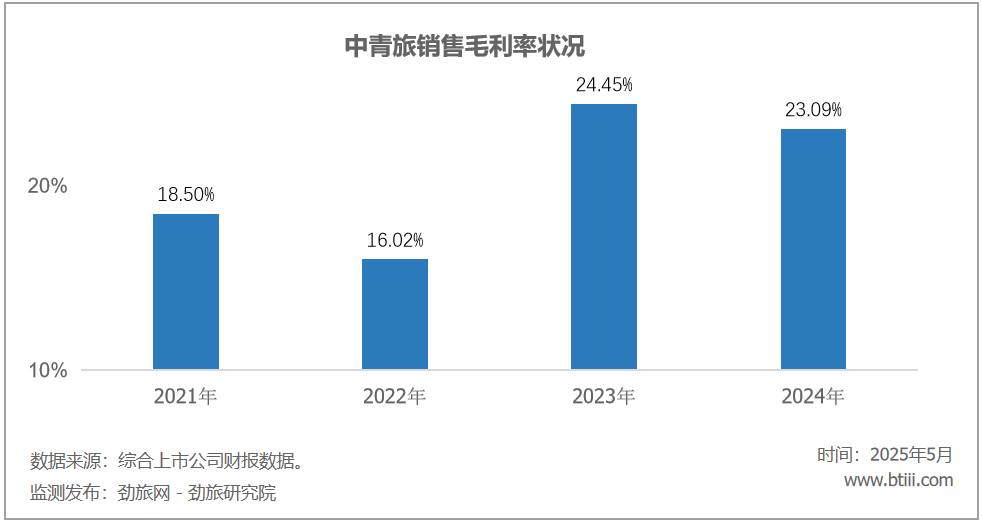

2024年销售毛利率为23.09%,上年同期为24.45%,同比下降1.36个百分点。

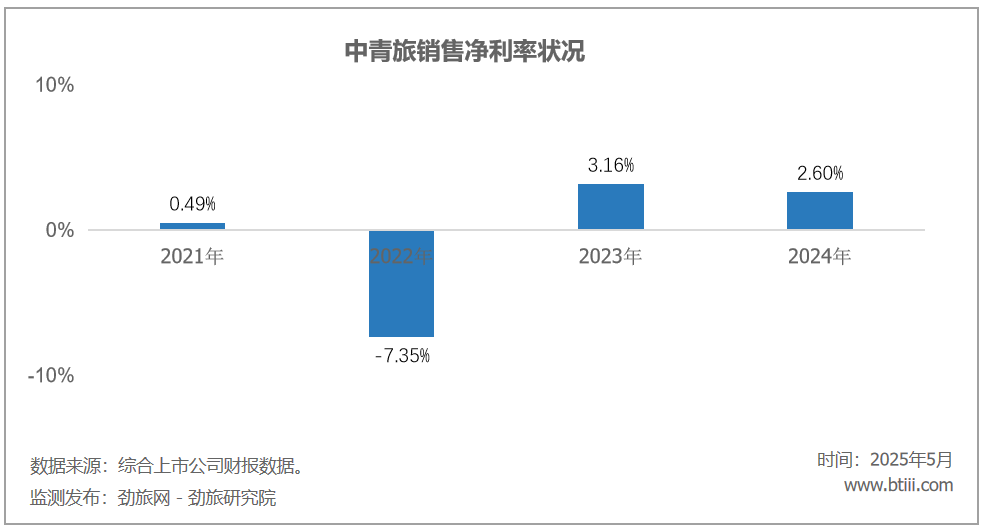

2024年销售净利率为2.60%,上年同期为3.16%,同比下降0.56个百分点。

劲旅锐评:

近两年,随着经济下行压力持续加大和消费分级影响,作为传统旅游龙头企业之一的中青旅,其主要业务板块均承受不小业绩增长及盈利压力。

旗下“全村的希望”乌镇收入较2019年减少约42%,古北水镇收入较2019年减少约23%;整合营销服务受中央关于精简规范节庆展会论坛活动,严禁使用财政资金举办营业性文艺演出,从严控制举办大型综合性运动会和各类赛会规定的严格落实,预计会对业绩有进一步的影响;旅游产品服务进入增收不增利的状况;酒店业务进入更新改造焕新升级的投入期;IT产品销售与技术服务受回款等压力持续加大等等。

综合上述状况分析,中青旅未来几年需要进行综合的战略及运营的深度转型升级,才可能续写往日的辉煌。

特别声明:本文为合作媒体授权DoNews专栏转载,文章版权归原作者及原出处所有。文章系作者个人观点,不代表DoNews专栏的立场,转载请联系原作者及原出处获取授权。(有任何疑问都请联系idonews@donews.com)