江苏瘦西湖文化旅游股份有限公司(以下简称“瘦西湖”)于2025年9月26日向港交所递交招股书,拟在香港主板上市。

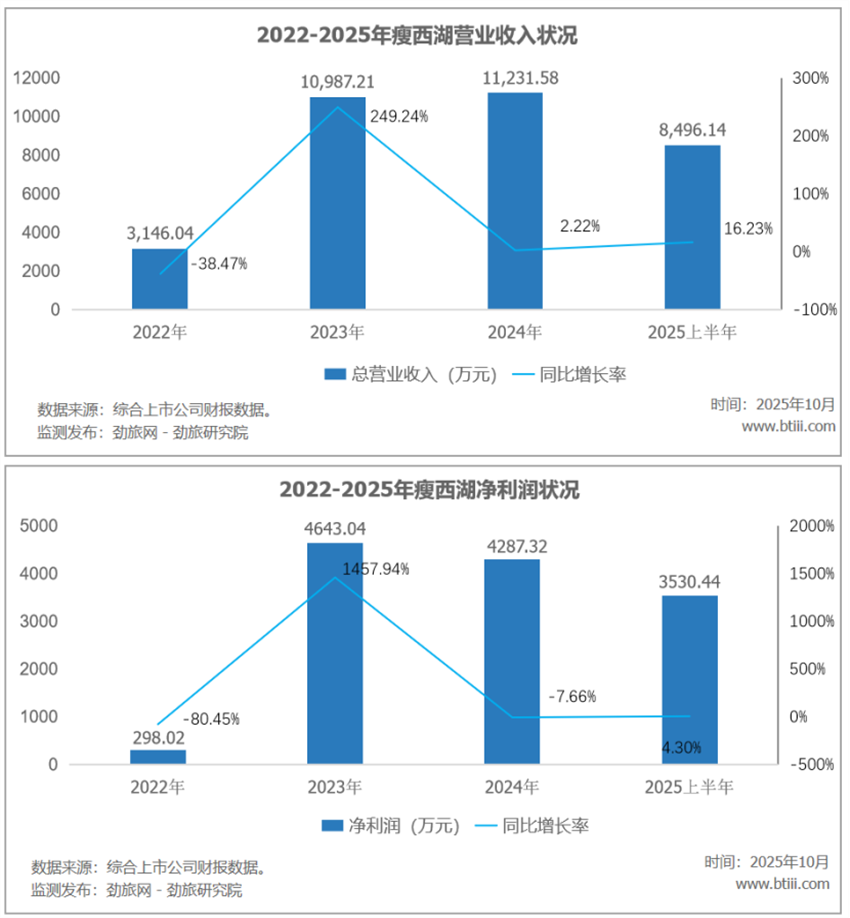

根据资料,瘦西湖2025年上半年实现营业收入8496.14万元,同比增长16.23%。归属于上市公司股东的净利润3530.44万元,同比增长4.30%。

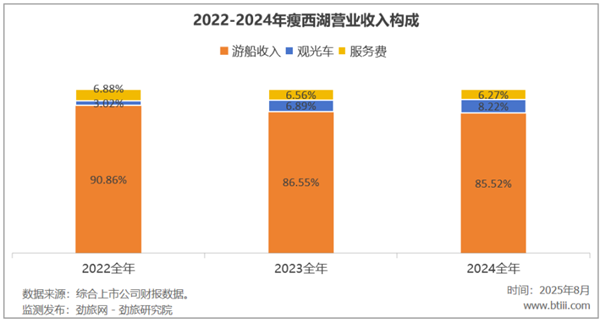

2024年,瘦西湖主营业务中,游船业务、观光车业务、服务费分别占营业收入85.52%、8.22%、6.27%。

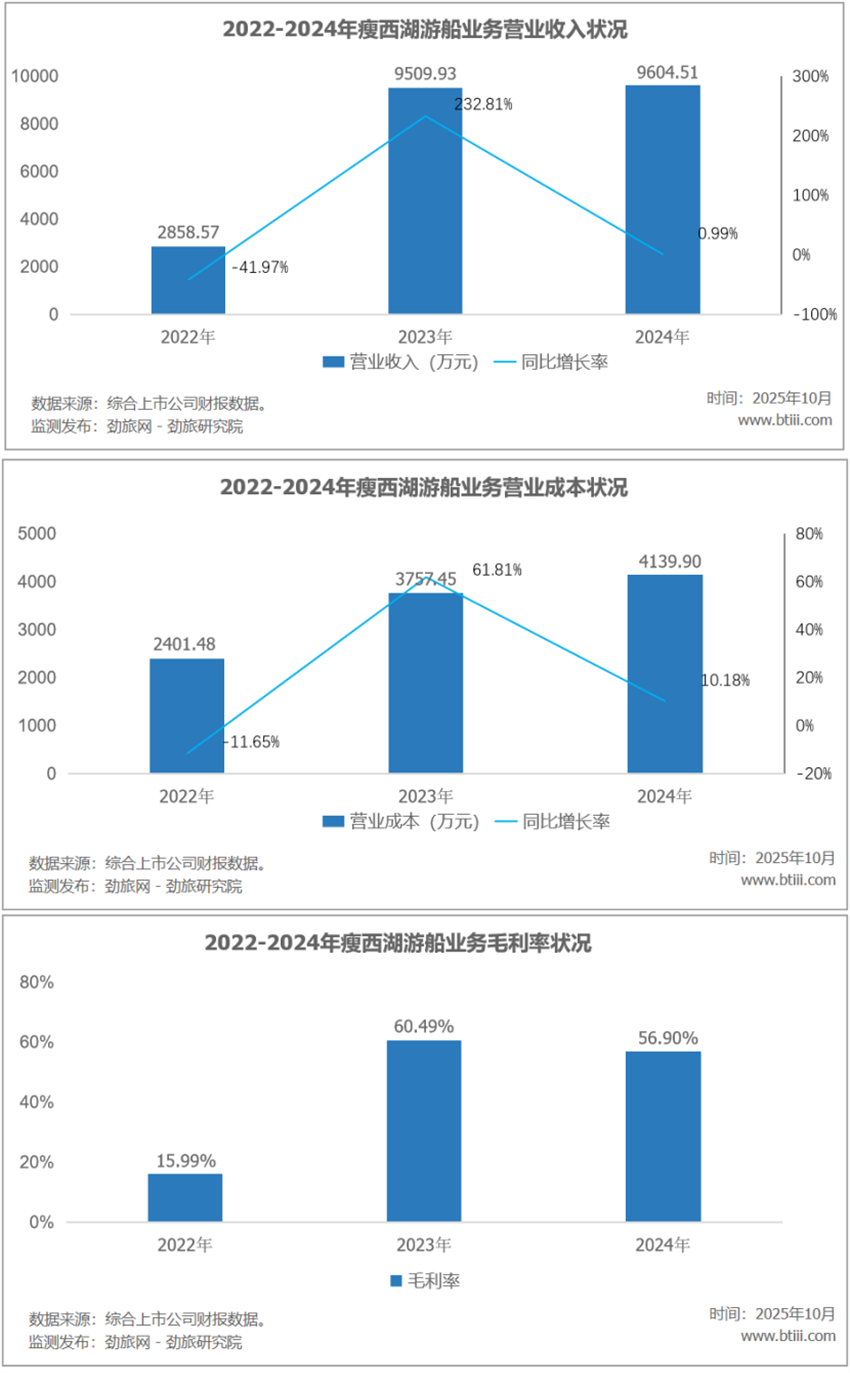

其中,游船业务实现营业收入为9604.51万元,同比增长0.99%。营业成本为4139.90万元,同比增长10.18%。毛利率为56.90%,比上年下降3.59个百分点。

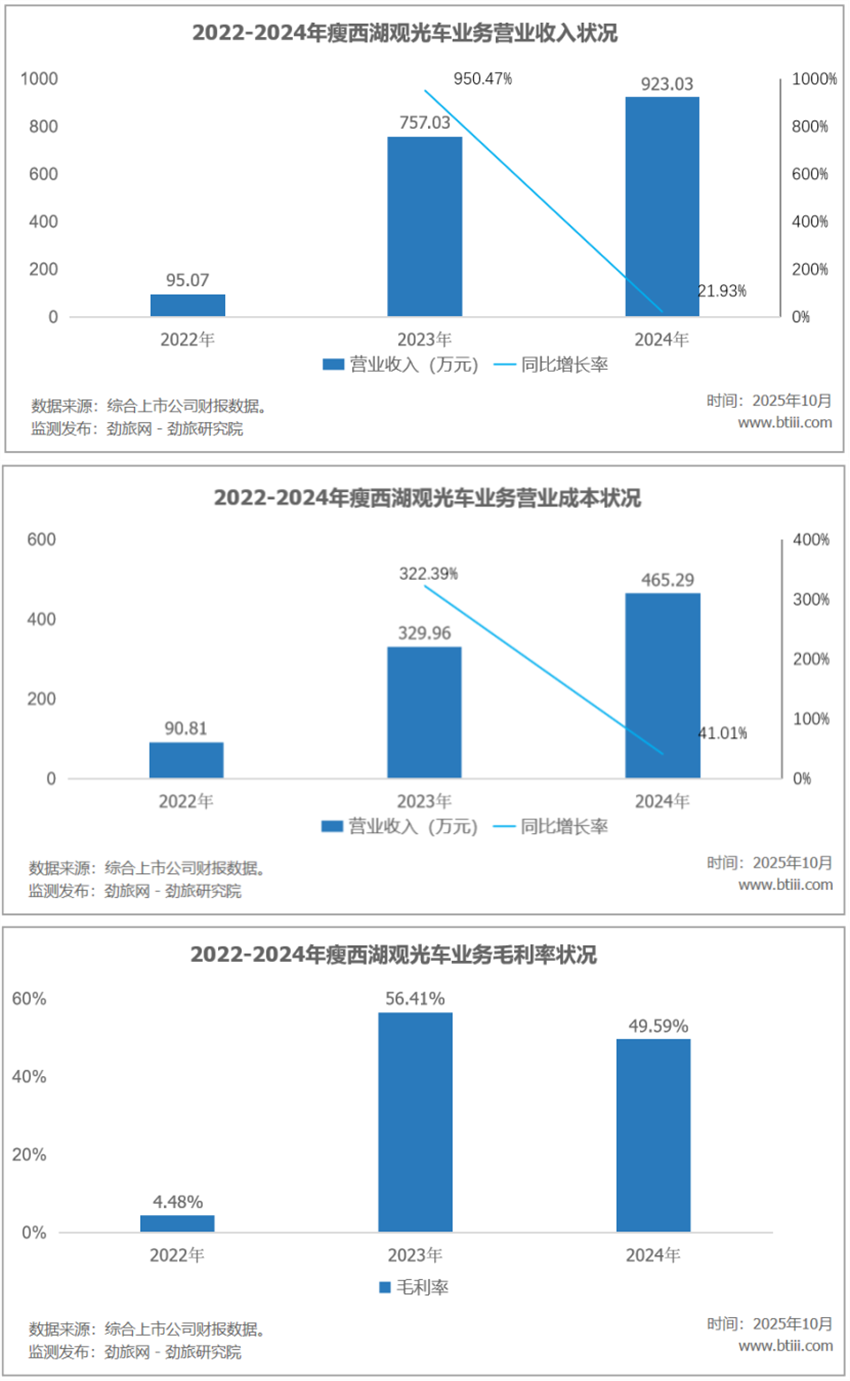

观光车业务实现营业收入923.03万元,同比增长21.93%。营业成本为465.29万元,同比增长41.01%。毛利率49.59%,比上年下降6.82个百分点。

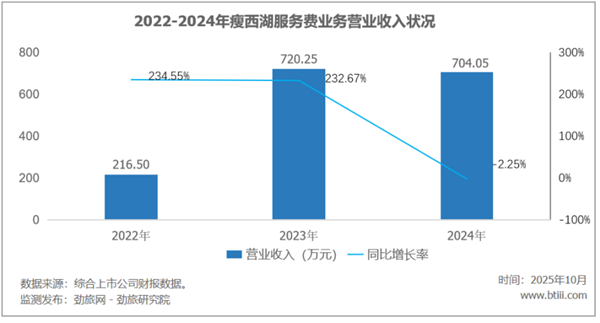

上半年服务费收入704.05万元,同比下降2.25%。

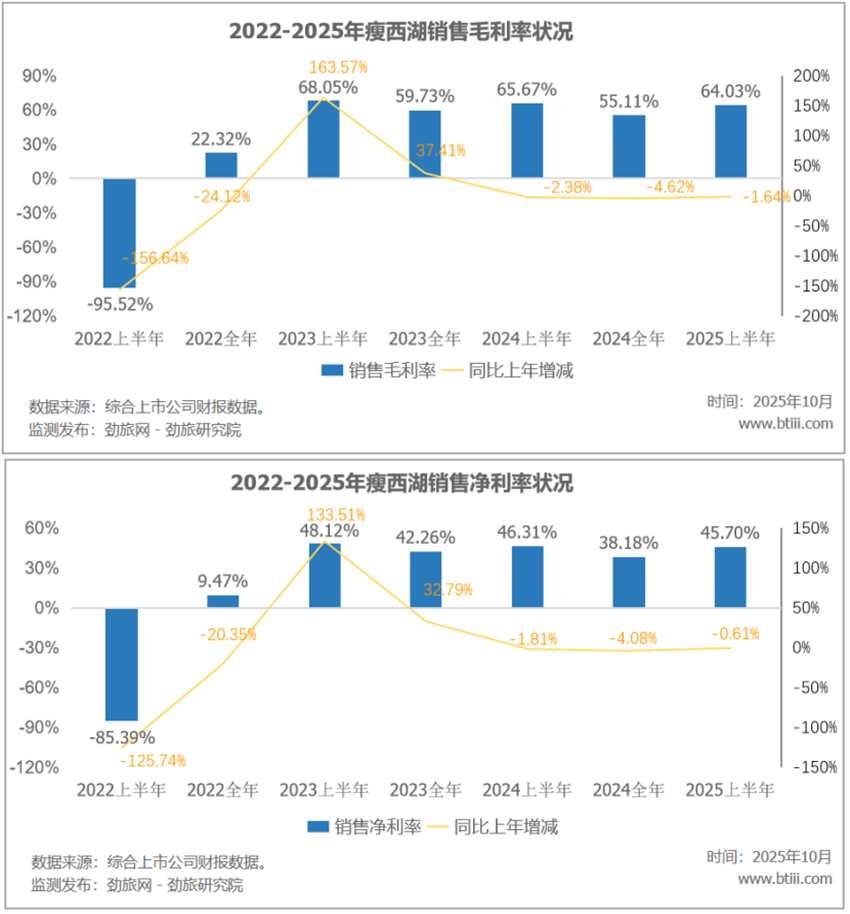

此外,上半年瘦西湖销售毛利率64.03%,比上年下降1.64个百分点。销售净利率45.70%,比上年下降0.61个百分点。

劲旅锐评:

瘦西湖的商业模式并不复杂,财报显示,其主要业务系依托扬州市瘦西湖风景区水域、古运河水域、宋夹城风景区水域、大运河水域等优 质旅游资源,为游客提供各种类型的水上游船观光服务。公司目前是扬州市唯一一家水上游船观光服务企业,并且取得蜀冈-瘦西湖风景名胜区内部水上游船独家经营服务许可,以船票收入作为主要收入来源获得收益。2022年起,公司新增为游客提供景区观光车服务以获得收益;公司与高邮清水潭景区签订托管协议,获取景区托管业务收入。2024年公司成立子公司运通公司,正式运营“大运扬州” 行进式游船演艺项目。

制约瘦西湖未来业绩成长的因素,有如下几个方面:

扬州非一线旅游目的地:数据显示,2024年扬州累计接待国内游客1.19亿人次,位列全省第四,排名在南京、苏州、无锡之后,在江苏省内并非头部,在全国更加不算突出。瘦西湖作为扬州最为核心的景区,经营业绩必然受扬州旅游目的地客流数量正相关。

瘦西湖景区收大门票:门票政策,白天门票:100元/人(旺季:2-10月);60元/人(淡季:1、11、12月),夜游门票:120元/人,老人和学生有相应的优惠和免票政策。因成年人100元的门票金额,已经算是比较高的价格,根据扬州市文化广电和旅游局的资料,蜀冈—瘦西湖景区2024年接待游客超七百万人次,客源受限于景区接待游客数量的上限,对于游船这类二次消费项目的收入增长预期是非常不友好的,想实现游船收入快速增长也不现实,甚至是其未来业绩增长的最大限制因素,也是最大业绩瓶颈。一家三口在这里游玩一天基本消费要在500-1000元左右,在现阶段及未来一段时间的居民消费和旅游支出来讲,在这样一个城市公园型景区消费如此金额,预期也是很难乐观的。

加码轻资产输出:经过之前多年的实践,多数景区轻资产输出案例,收多方因素制约,成功案例少、失败案例居多,即使能合作,收益也多数非常有限,对上市类企业的业绩贡献可谓杯水车薪,仅仅是资本故事而已。

多重因素增加经营风险:正如瘦西湖对投资者提示的那样,公司受季节性淡旺季、天气、安全因素、特许经营许可、内部控制、宏观经济状况、不可抗力,以及业务单一性等等多重因素,构成长期经营挑战和风险。

特别声明:本文为合作媒体授权DoNews专栏转载,文章版权归原作者及原出处所有。文章系作者个人观点,不代表DoNews专栏的立场,转载请联系原作者及原出处获取授权。(有任何疑问都请联系idonews@donews.com)