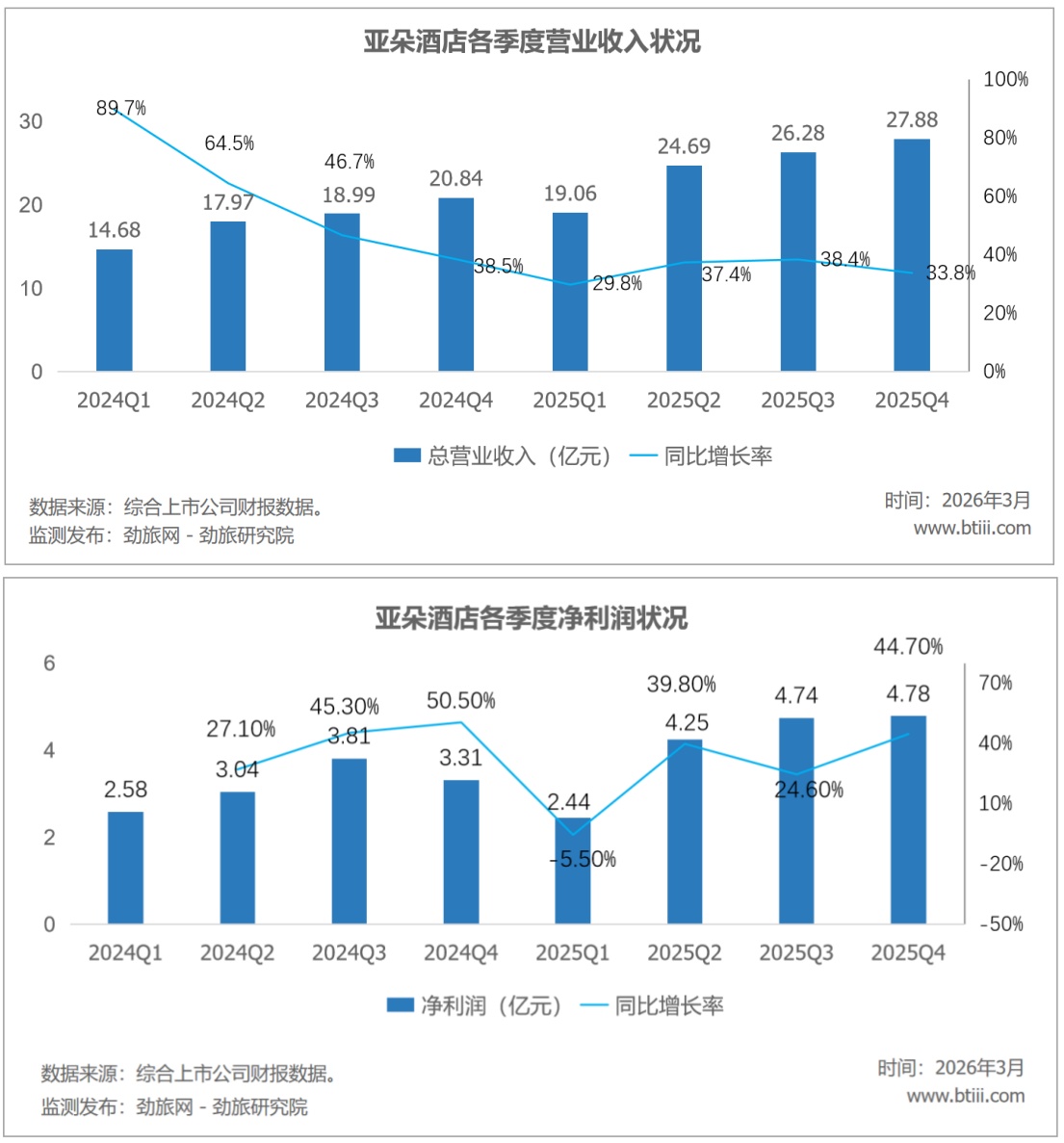

3月17日,亚朵发布2025年四季度及全年报告。根据报告,亚朵4季度实现营业收入27.88亿元,同比增长33.8%。归属于上市股东的净利润4.78亿元,同比增长44.70%。

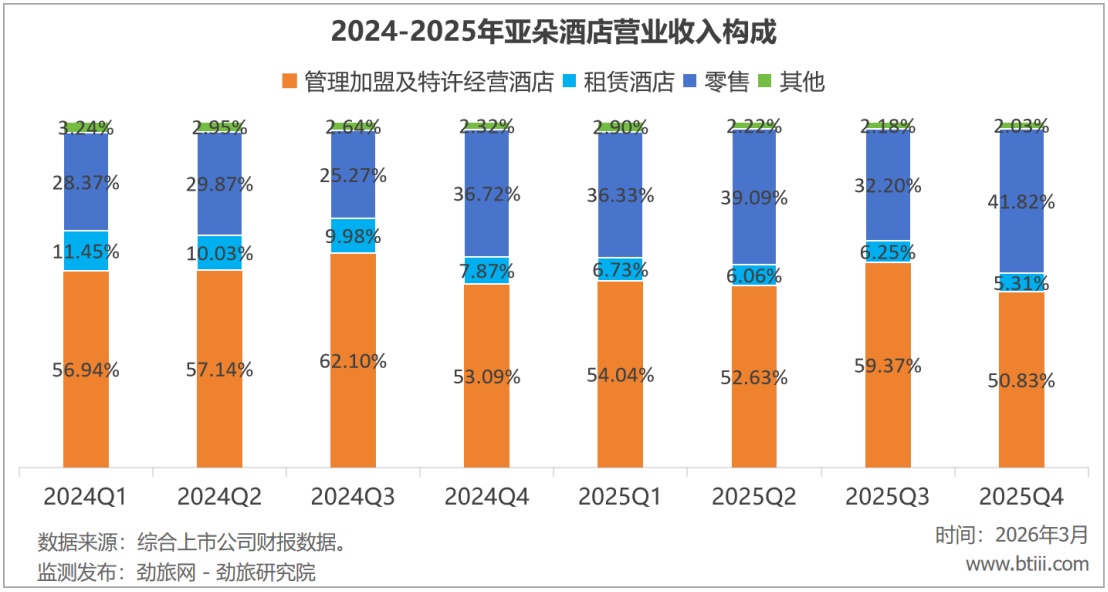

亚朵主营业务中,管理加盟及特许经营酒店,租赁酒店,零售收入占比分别为50.83%,5.31%,41.82%。

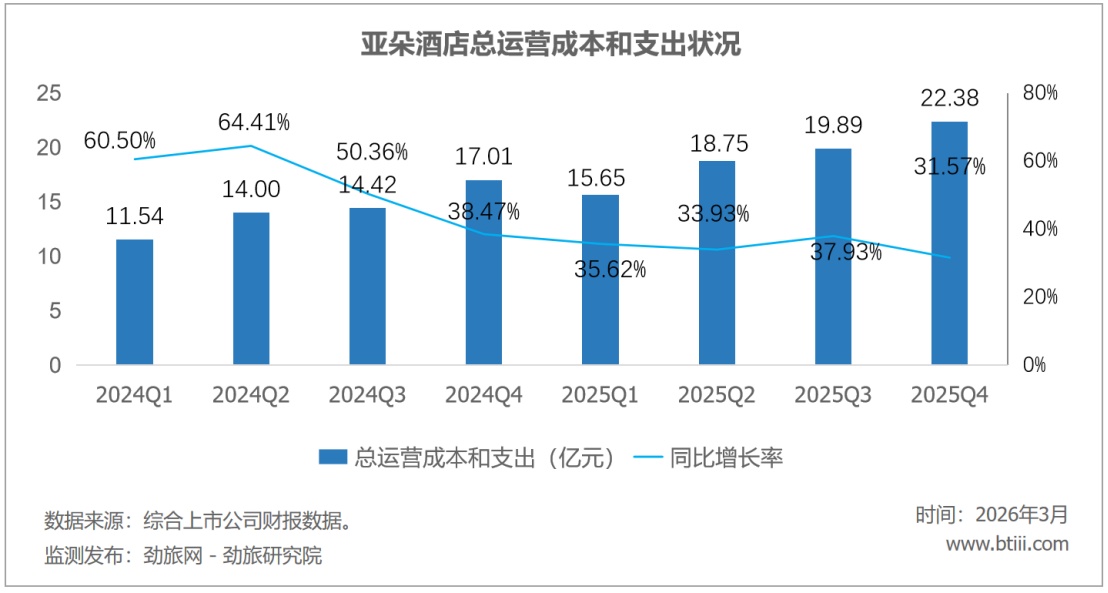

总运营成本为22.38亿元,同比增长31.57%。

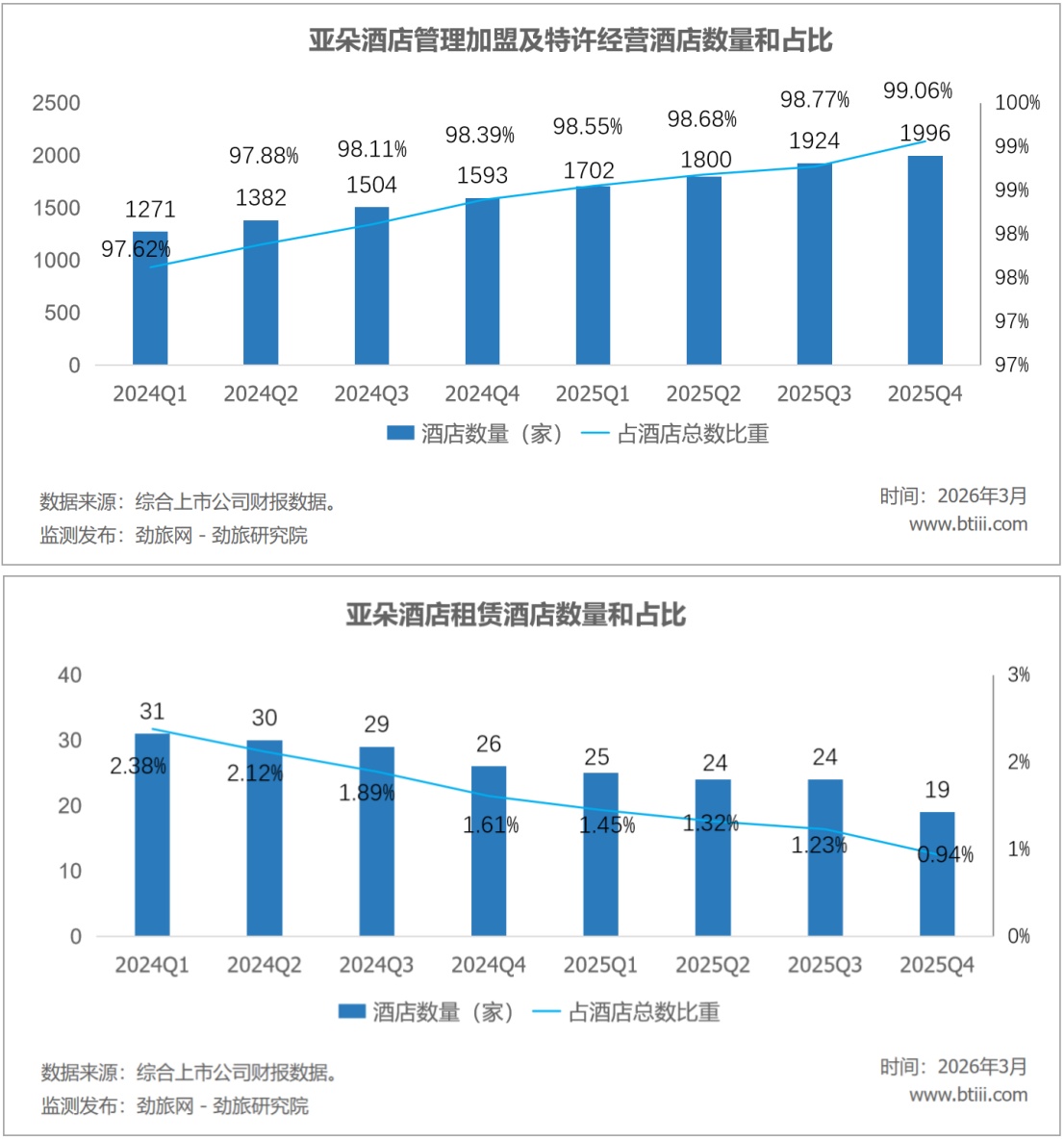

管理加盟及特许经营酒店数量为1996,占总数量的99.06%。租赁酒店数量为19,占比为0.94%。

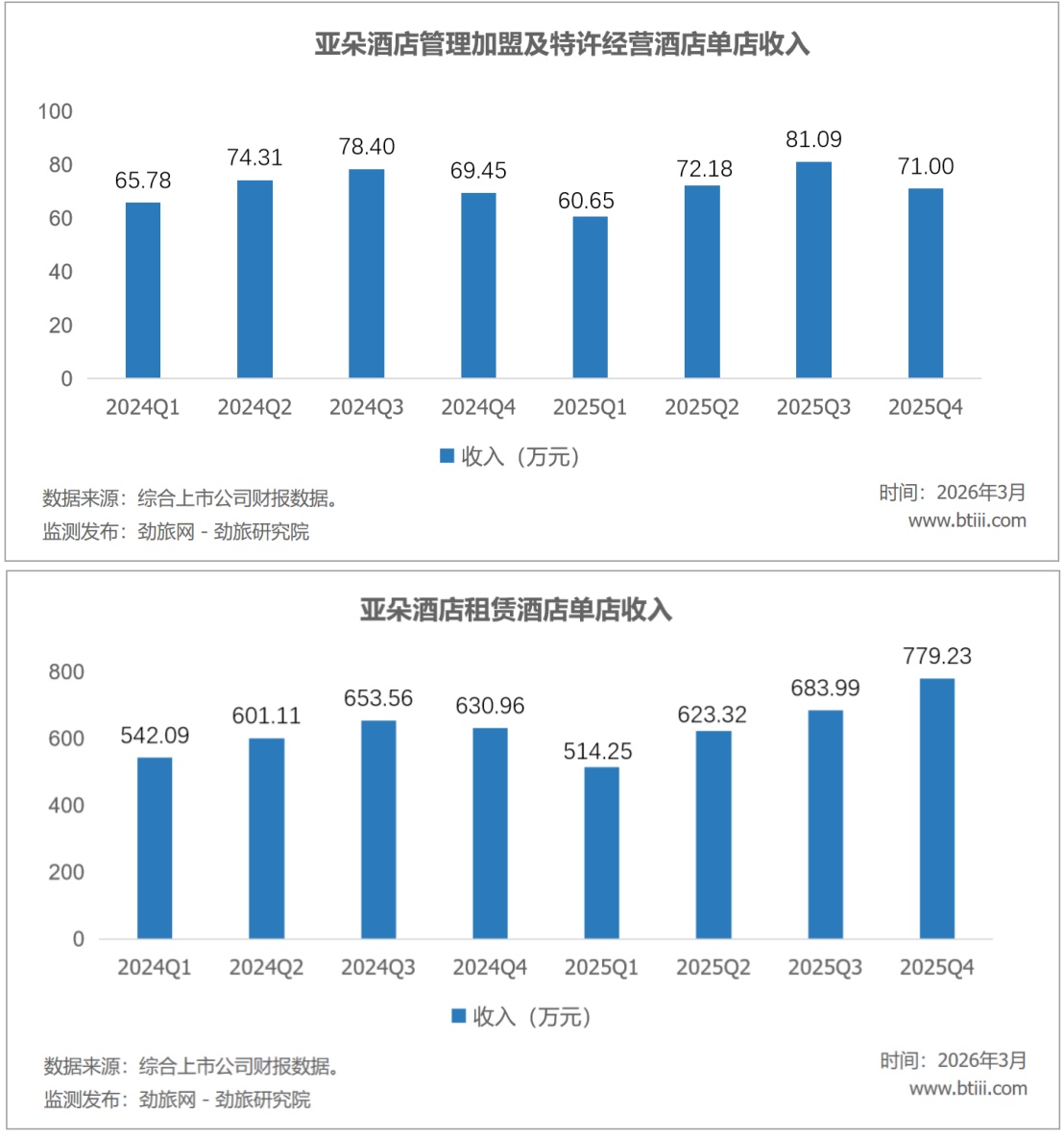

管理加盟及特许经营酒店单店收入为71万元,租赁酒店单店收入为779.23万元。

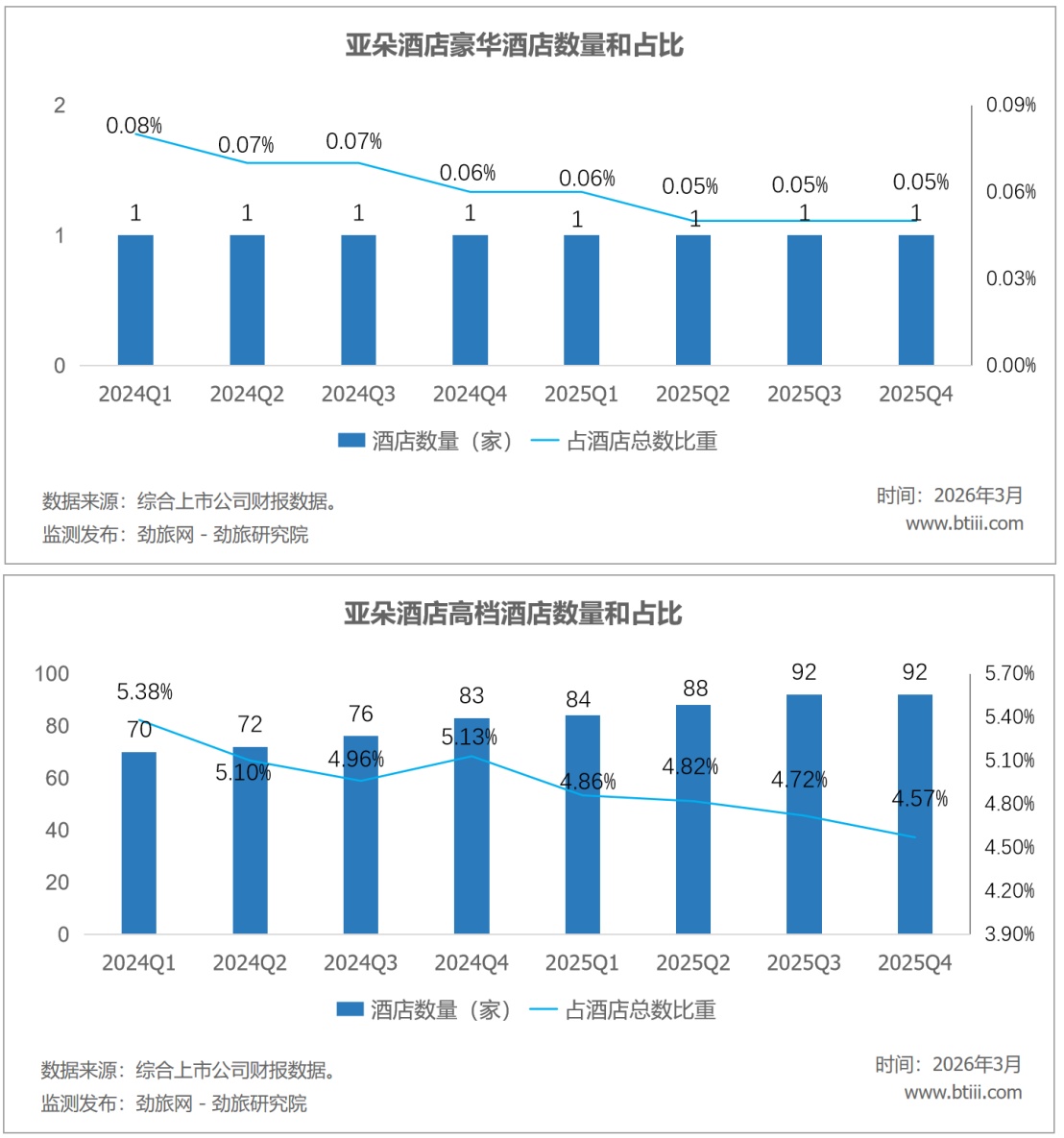

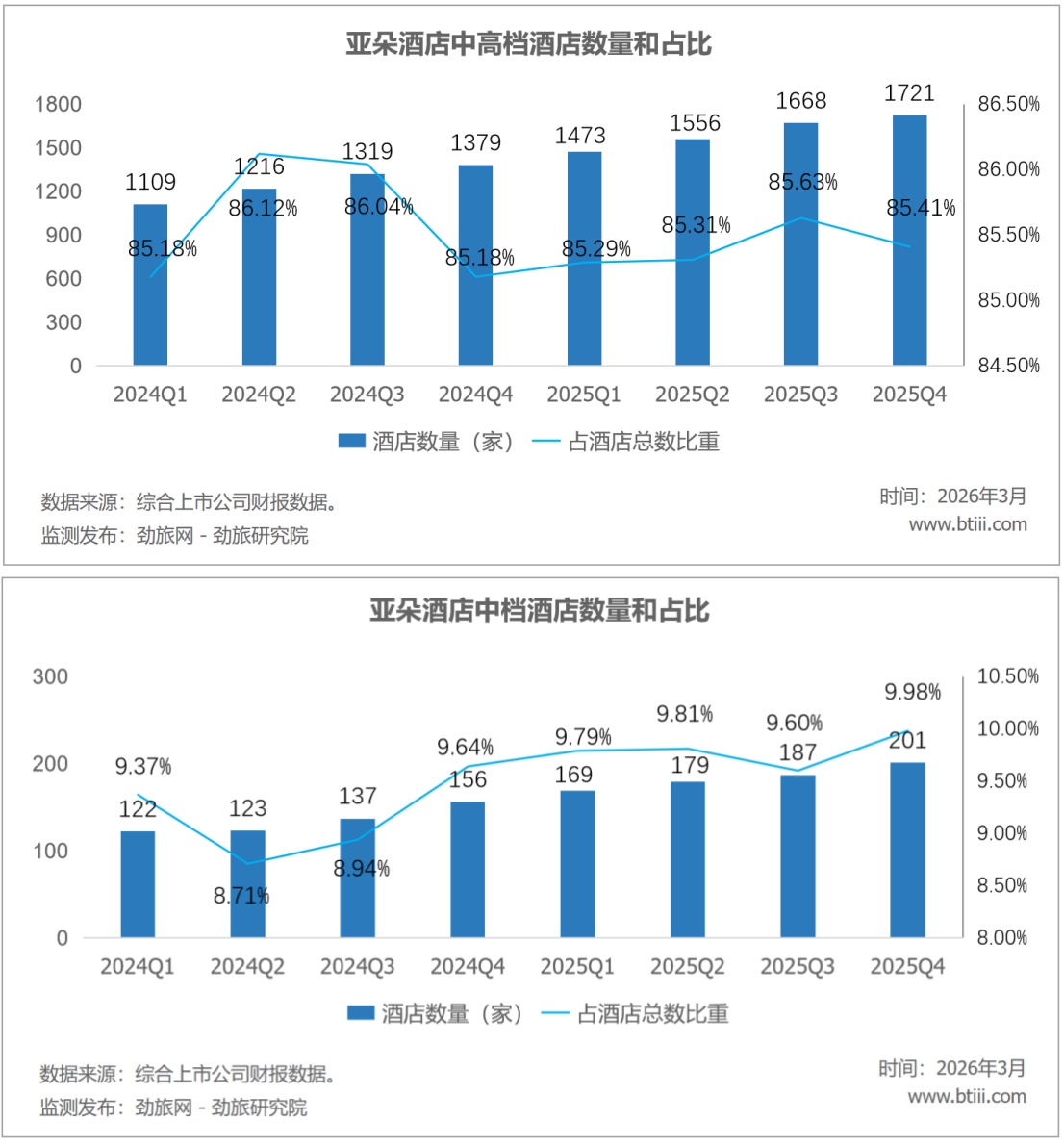

豪华酒店数量为1家,占比0.05%。高档酒店数量为92家,占比为4.57%。中高档酒店数量为1721家,占比85.41%。中档季度数量为201家,占比9.98%。

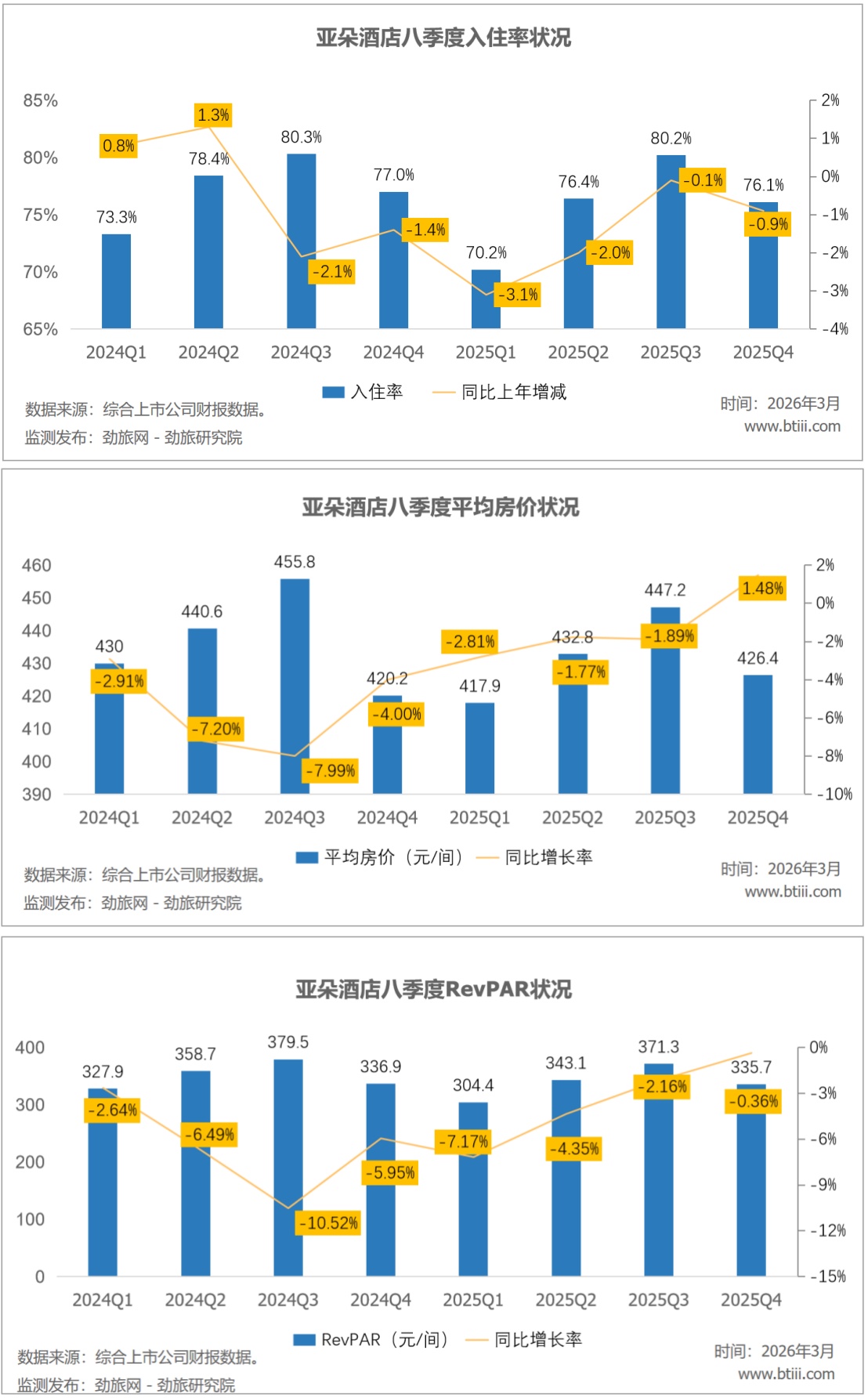

四季度,平均入住率为76.1%,同比下降0.9%。平均房价426.4元/间,同比增长1.48%。RevPAR为335.7,同比下降0.36%。

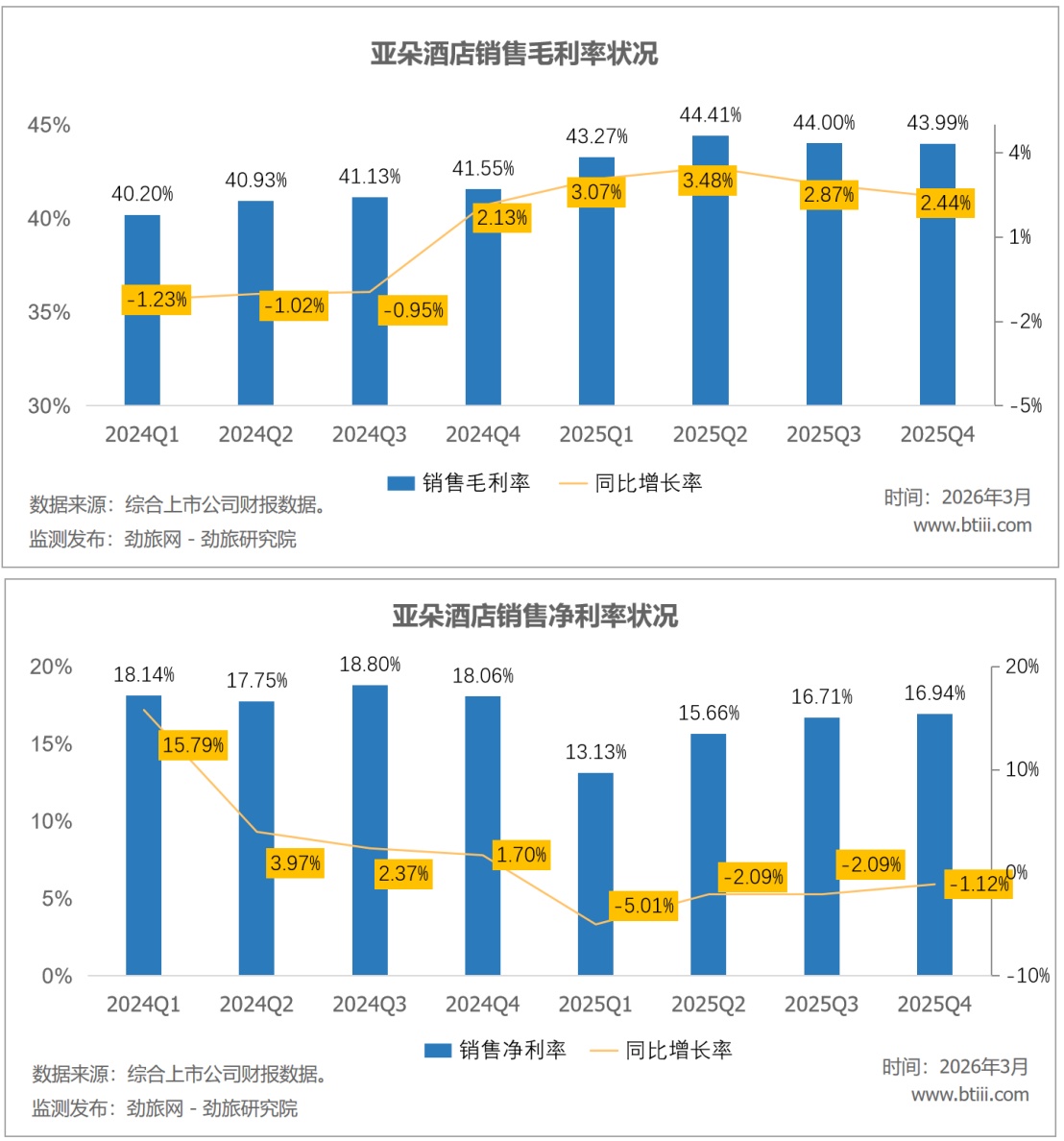

销售毛利率为43.99%,同比上年增加2.44个百分点。销售净利率16.94%,同比上年减少1.12个百分点。

劲旅锐评:

看亚朵2025年的财报,有一种感觉:酒店这门老本行,越来越像一个配角了。

先看好消息,全年营收97.90亿元,涨了35.1%,净利润16.21亿元,涨了27.4%;EBITDA同比增长35.1%,调整后EBITDA增长40%。

但看上去还不错的财务数字背后有隐忧,净利润增速27.4%,明显低于营收增速35.1%,营收增长了这么多,净利润却没有同步多起来,原因出在哪呢?

出在酒店本身,四季度的经营数据显示,入住率76.1%,同比跌了0.9个百分点,RevPAR 335.7元,同比跌了0.36%,扩了这么多店,单店每间可售客房收入反而还下去了,2015家店里,中高档占85.4%,豪华和高档合计不过4.6%,跑量的逻辑没有变,但量越大,单店的天花板就越清晰。

酒店业务还有另一组数据值得注意,2025年全年酒店运营成本37.16亿元,占管理加盟+租赁收入的比例63%,虽然比2024年的64.1%略有改善,但这个改善幅度非常有限,更棘手的是,销售和市场营销费用全年高达14.90亿元,同比暴增53.1%,这是整个运营费用里涨得最猛的一项,涨幅甚至超过了收入增速,翻译一下就是,为了维持扩张速度,亚朵花在买流量上的钱越来越多,单靠品牌自然拉力已经不够用了。

真正撑起这份财报的,是零售。

2025年全年零售收入36.71亿元,同比增长67%,占总收入的比例从30.3%升至37.5%,不只是规模大,质量也在改善,零售成本率从50.4%降至47.4%,毛利率反而在提升,这对一个做酒店起家的公司来说,有点反客为主的意思。

把住酒店的场景延伸出去,卖给那些在亚朵睡过好觉、想把这种体验搬回家的人,这个逻辑是通的,执行也不错,67%的增速证明市场买单了。

但问题是,这条路能走多远,取决于亚朵能不能持续维持住宿场景=品质背书的认知,一旦酒店端体验下滑,零售的护城河也会跟着松动。

还有一个细节藏在其他运营收入里,2025年全年政府补贴大幅增加,带动其他运营收入从2024年的7000万跳升至1.84亿元,剔掉这块,运营利润的含金量其实要打个折扣。

规模扩张越来越依赖开更多店,但在RevPAR已经承压、销售费用持续攀升的背景下,2026年能不能把增收的质量做上去,是比增速本身更值得盯的问题。

酒店越开越多,但住店的人均消费没有跟着涨,零售在高速增长,但它的天花板到底在哪里,亚朵自己也还没给出答案。

特别声明:本文为合作媒体授权DoNews专栏转载,文章版权归原作者及原出处所有。文章系作者个人观点,不代表DoNews专栏的立场,转载请联系原作者及原出处获取授权。(有任何疑问都请联系idonews@donews.com)