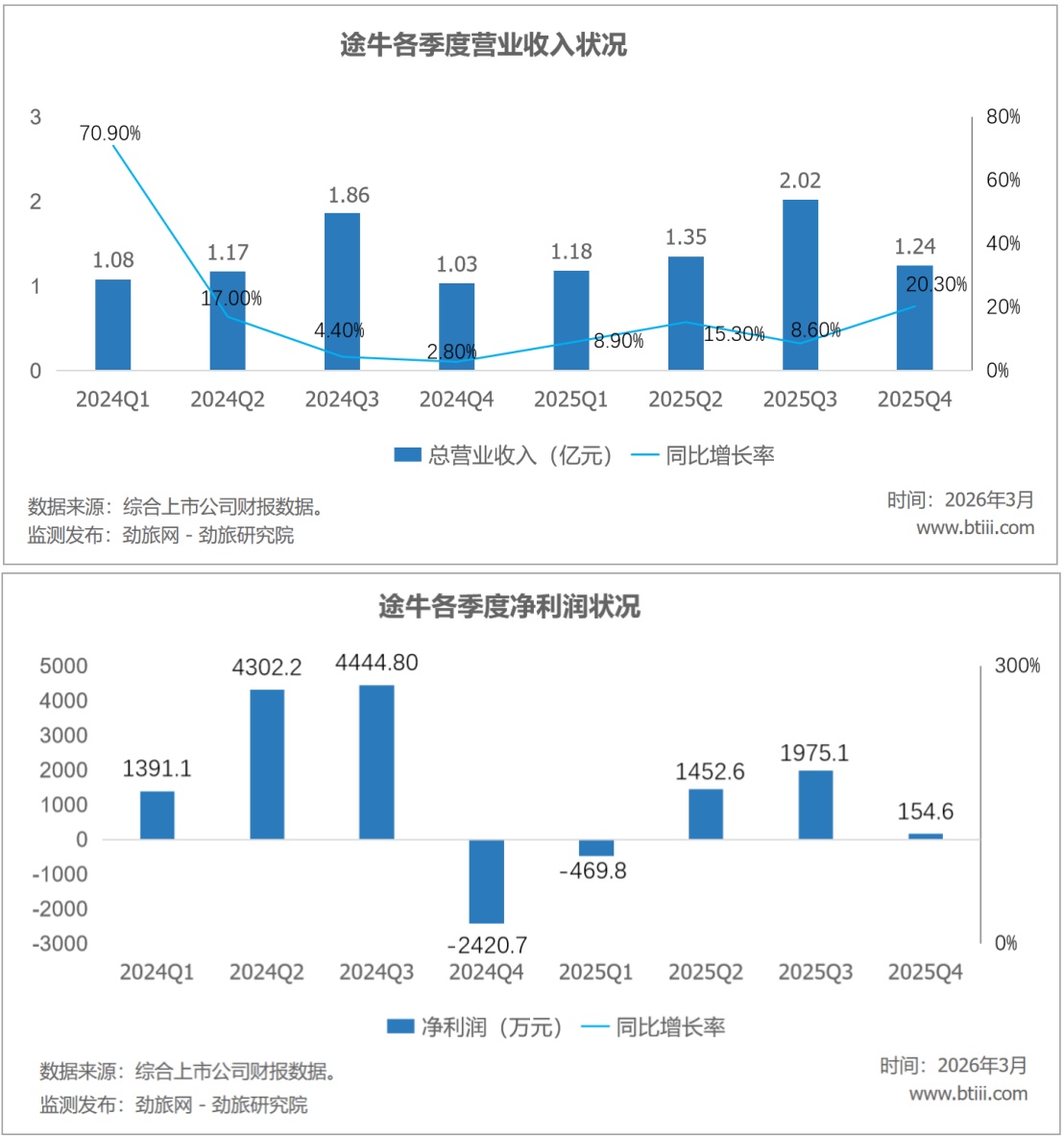

3月5日,途牛发布2025年四季度及全年报告。根据报告,4季度途牛实现营业收入1.24亿元,同比增长20.30%。归属于上市公司股东的净利润154.6万元。2025年全年的营业收入约5.78亿元,同比增长12.53%;净归母净利润约3112.5万元,同比减少59.67%。

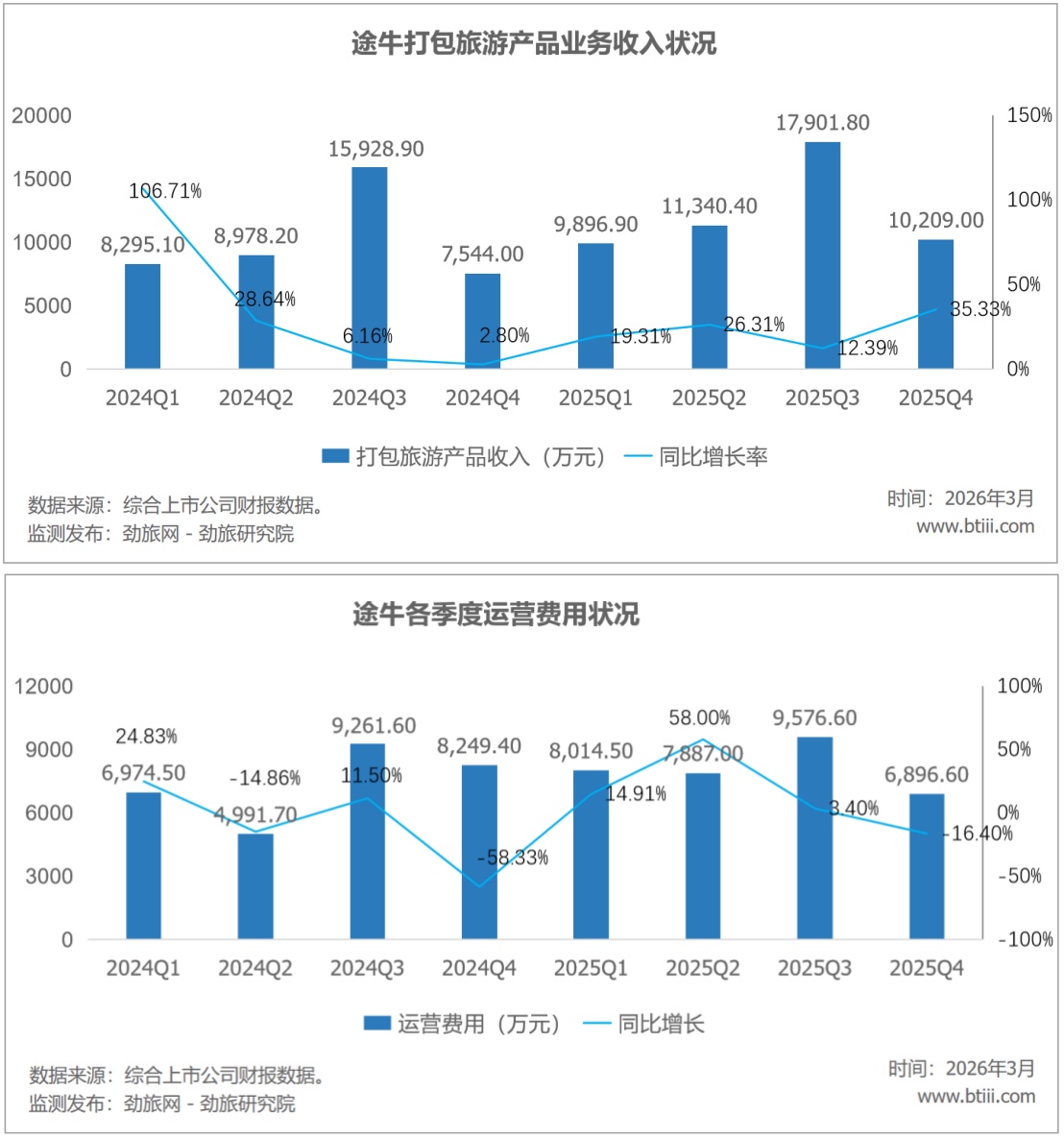

2025年四季度,途牛主营业务中,打包旅游产品收入占比为82.63%,其他收入为17.37%。

其中,打包旅游产品收入为1.02亿元,同比增长35.33%。运营费用6896.6万元,同比减少16.4%。

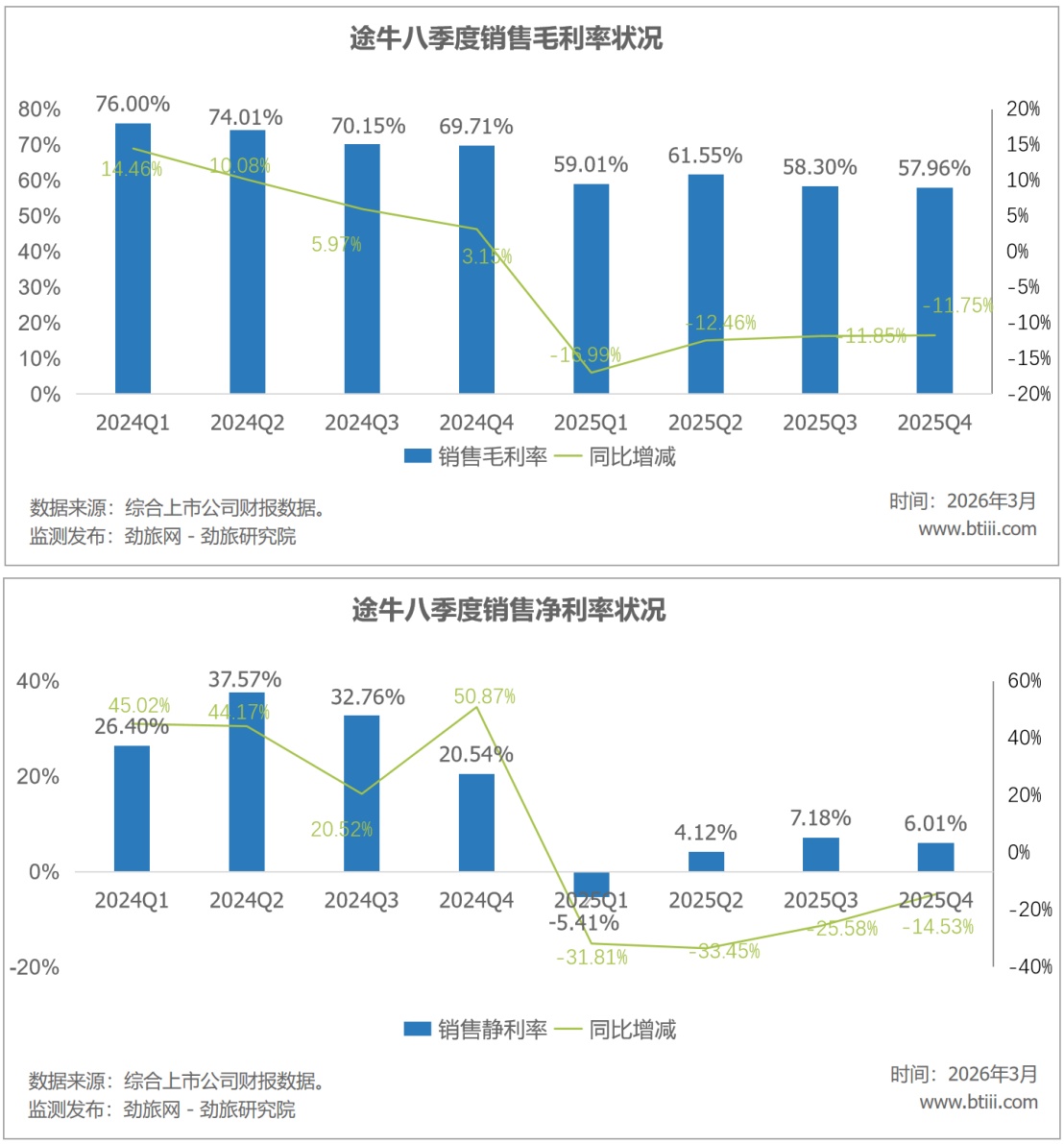

销售毛利率为57.96%,同比上年减少11.75个百分点。销售净利率6.01%,同比上年减少14.53个百分点。

劲旅锐评:

途牛2025年,收入涨了一成多,净利润反而跌了六成多,疫情之后忙了三年,又回到了从前。

先看最要命的那组数字,成本同比增长56.2%,而同期收入只涨了12.5%,两者的剪刀差,把毛利润从正增长直接拽成了负增长,用更贵的代价换来更薄的利润,那个熟悉的途牛又回来了。单量增加了,但单价没跟上,甚至还在倒贴成本扩规模,套餐旅游收入涨了21.1%,但成本涨了56%。

毛利率从2024年的69.7%直接跌到57.96%(四季度数据),全年毛利润绝对额也同比缩水了6.4%。营收规模上去了,钱反而更少了,又回到了增收不增利的状态。

有人会说,四季度不是盈利了吗?2024年四季度亏损2510万,2025年四季度净利润154万,确实是转盈了。但要注意,这个盈利154万是薄到极点的,同期运营费用还高达6897万元,靠压缩行政费用(同比降52.2%)和控制研发费用,才把亏损堵住了。这是守势,不是攻势。

再看运营费用这条线,2025年销售与市场营销花了1.94亿元,同比涨了7.5%,占净收入比例高达33.5%。研发费用5899万,同比涨12%,占净收入10.2%,加在一起,光这两项就花掉了2.52亿元,而全年的毛利润才3.35亿元,换句话说,赚的毛利,有75%都砸进了销售和研发。

2026年一季度,途牛预计营收1.257亿至1.316亿元,同比增长7%至12%,增速预期在放缓,成本控制是否跟上还是未知数。

特别声明:本文为合作媒体授权DoNews专栏转载,文章版权归原作者及原出处所有。文章系作者个人观点,不代表DoNews专栏的立场,转载请联系原作者及原出处获取授权。(有任何疑问都请联系idonews@donews.com)