分拆是一个关键词。近年来,快手成功搭上了AI的列车,并在主站业务难寻增量的底色下,孕育出一个飞速成长的新生命——可灵AI。当这一新业务成长到足以独立行走时,“分家”就成了最自然的选择。

5月12日,快手确认计划将可灵AI分拆独立,估值高达200亿美元,并寻求Pre-IPO融资。次日港股开盘,快手股价应声大涨近10%。

资本市场用真金白银投下了赞成票。但“分拆”背后两个问题浮出水面:如果可灵成功独立上市、走向自己的命运,快手将得到什么,又将失去什么?

快手得到的是一台“碎钞机”的离场,以及让新业务在更大舞台上全力奔跑的机会。但与此同时,它也要重新面对一个早已失速的基本盘。

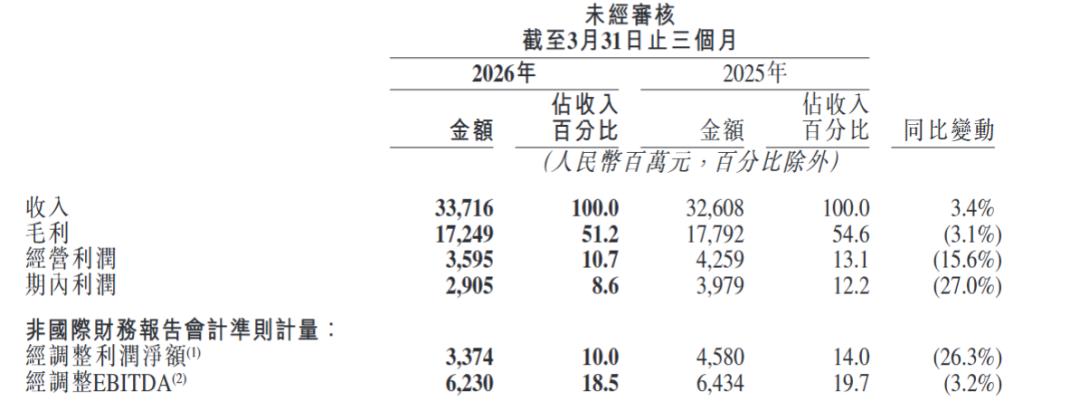

5月27日,快手发布2026年Q1财报,收入337亿元,同比仅增长3.4%。快手的用户增长已触碰天花板,广告、电商、直播三条核心曲线难寻增量,AI赋能主站的故事尚未兑现。

图源快手财报

就在可灵分拆消息放出的前两天,5月10日,快手完成了一轮意味深长的人事调整:今年2月接替离职高管丁雨晴出任电商业务一号位的孔慧,履职仅约三个月即被调回商业化板块。电商业务改由快手核心管理者王剑伟直接负责,这意味着广告、电商、本地生活三大商业化板块事实上已全部汇聚到他一人手中。集权,意味着快手似乎想在可灵AI计划离开之时,重塑它的核心主业。

可灵AI分拆的想象力,与分拆后快手基本盘的赤裸,将构成了这家公司的一体两面。

01

快手的“得”:卸下“输血”重担,让新业务自己奔跑

将可灵AI分拆出去,快手最直观的收获是财务负担的减轻。

过去一段时间,AI投入大幅推高了资本开支,可灵AI成为一台昂贵的“碎钞机”。

2026年第一季度,可灵AI单季营收超过6.5亿元,占快手总营收337亿元的比例仅为1.93%。但这不到2%的营收,却消耗了巨量的资本投入——快手2025年经调整净利润约206亿元,AI算力和研发支出吃掉了超过一半的利润。

多重压力下,快手的现金流正在走弱。2025年全年经营活动所得现金净额267亿元,同比减少10%;2026年Q1为31亿元,同比再降4.8%。

可灵AI正处于饱和式投入期,只可能继续加码投入。2026年快手计划全年资本开支将从2025年的约150亿元大幅提升至约260亿元,新增的约110亿元几乎全部投向可灵大模型及其他基础大模型的算力支撑。

这将带来服务器折旧摊销及研发费用的显著跳升,短期内对经调整净利润率形成持续压制。华泰证券预测,2026年快手经调整净利润或同比下滑15%至176亿元。

但一旦可灵独立融资成功,将从一级市场获得“自我造血”的弹药,大幅减轻快手母公司的资金压力。

更深层的收获是,发展自由的让渡。假如可灵AI继续留在上市公司体系内,团队在制定发展规划时,必须考虑自身对母公司盈利状况的拖累。

目前快手的投入规模在行业内其实算不上大。快手2026年260亿元的资本开支,对标字节跳动2026年高达2000亿元左右的资本支出预算,投入差距显著。

对于一项正处于投入期、需要持续进攻的新业务而言,要求它兼顾成长和盈利,是一个几乎不可能完成的任务。

分拆融资,是可灵寻求更大资金池、参与更高维度竞争的必然选择。

而对快手而言,这是一笔“孩子离家,但仍在族谱中”的交易。如果可灵未来成功上市,快手将获得可观的投资收益和估值释放。

02

快手的“失”:褪去AI滤镜后,主业还剩什么?

可灵AI独立后,业绩将不再并入快手财报。未来资本市场再看快手,只能看到主业本身。

快手的用户盘已经难超预期增长。2025年全年,快手平均日活跃用户4.1亿,同比增速仅2.76%;平均月活跃用户7.25亿,同比增速仅2.11%,已贴近用户规模的天花板区域。2026年Q1在此基础上仅实现微增,平均日活跃用户达到4.127亿,平均月活跃用户达到7.717亿。

快手正在推动业务的全面AI化,但尚未转化为三条曲线的实质性提速。

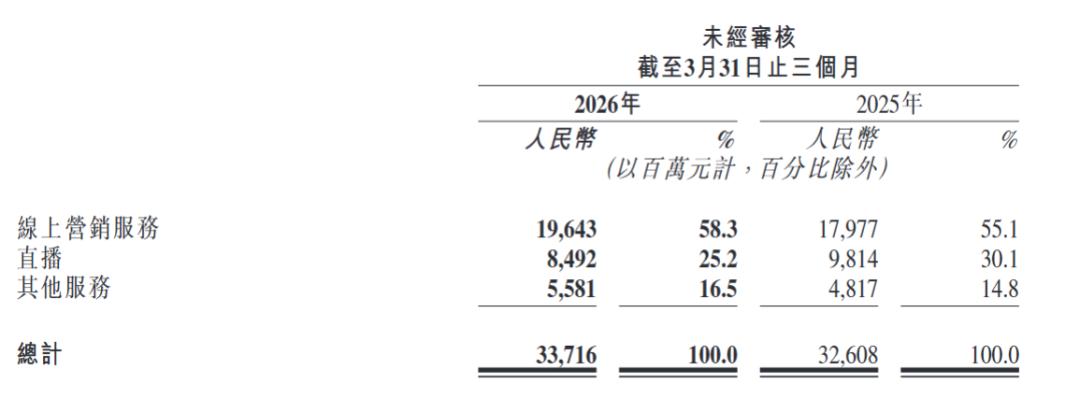

线上营销是快手第一大收入支柱。2026年Q1,快手加速了AI在投放前、投放中及投放后等多个营销场景中的渗透,线上营销服务收入达到196亿元,同比增长9.3%。

这一增速处于历史底部区间,虽然受春节淡季的季节性因素影响,但即便观察后续季度,增速回升的空间也相对有限。

图源快手财报

第二条支柱电商业务,则正处于增长严重放缓的通道。快手近几年持续加码货架能力建设以及内容与电商的融合,新一代生成式搜索框架OneSearch V2在电商搜索场景全量上线,带来电商搜索业务GMV约3.0%的增量。

但这些动作,并未从根本上改变快手电商货架场景心智不强、流量优势不及抖音的结构性短板。

2026年Q1,快手包括电商佣金在内的“其他服务”业务板块实现收入约56亿元,同比增长约15.4%,增速较2025年Q2-Q3的30%-40%高位明显回落。

更值得注意的是,“其他服务”收入自2025年起已纳入可灵AI的收入,2026年Q1可灵AI收入超过6.5亿元,这意味着纯电商佣金收入的同比增速实际上低于15.4%。

最后是直播业务。2019年,直播一度贡献了快手约80%的收入,如今已降至不足三成。

自2024年全行业进行直播生态治理以来,快手因清理不合规内容导致付费直播收入持续萎缩,叠加内容同质化竞争加剧、用户打赏意愿下降等因素,近三年直播业务增速远低于其他业务。

2026年Q1,直播业务收入为85亿元,同比下滑13.5%,单季度收入回落至2024年同期水平线以下,成为三大核心业务中表现最弱的板块。

快手“能赚钱”的底色还在,但“赚得更轻松”的时代结束了。

AI赋能的叙事几乎所有头部平台都在讲,但如果可灵独立,它的首要任务将是追求自身收入和估值最大化,而不是服务快手主站的需求。

两者之间的战略协同,将在可灵独立后不可避免地弱化。

这或许是快手在分拆前夜紧急集权的原因。最新的人事调整后,王剑伟一人统管广告、电商、本地生活三大商业化板块,用意很明显:在可灵离开、AI滤镜褪去之前,快手必须为主业找到新的增长密码。

但现实是,线上营销增速趴在历史底部,电商心智不敌抖音,直播收入持续萎缩——三条曲线均未见明确的反转信号。

如果广告、电商、直播继续失速,而快手又难以找到放大AI对主业反哺的路径,资本市场对快手的估值模型将停留在平庸框架里:低增长、低估值、低想象空间。

分拆,是可灵AI的成人礼,也是快手的一场压力测试。前者获得了独立闯荡的门票,快手则要独自面对失去最性感增长叙事后的考验。

特别声明:本文为合作媒体授权DoNews专栏转载,文章版权归原作者及原出处所有。文章系作者个人观点,不代表DoNews专栏的立场,转载请联系原作者及原出处获取授权。(有任何疑问都请联系idonews@donews.com)