6月1日的上交所上市委会议近在眼前,宇树科技这家全球四足与人形机器人的双料冠军,正在经历登陆科创板的关键时刻。

然而,其交出的2026年一季度的成绩单却让外界有些措手不及:营收增速从上年同期的332.64%骤降至68.49%,扣非净利润从8483.65万元下滑至4025.36万元,同比“腰斩”,降幅达52.55%。

更矛盾的画面出现在二级市场。5月26日,就在上会稿披露的次日,大盘整体泛绿,但“宇树链”概念股却走出了一波强势行情:中大力德涨停,长盛轴承涨超13%,卧龙电驱涨超6%,首开股份开盘后直线封板。“宇树链”股在A股一枝独秀,资金几乎就盯着“人形机器人”五个字。

上市公司净利润腰斩,供应链概念股却全线飘红,这场看似分裂的市场狂欢背后,究竟发生了什么?

01

宇树自己怎么说

面对业绩波动的疑问,宇树方面给出了相对坦诚的解释。

根据招股书(上会稿),宇树科技2025年实现营业收入16.99亿元,归母净利润2.78亿元,但2026年上半年增收不增利,扣非净利润同比下滑,该公司预计上半年实现营业收入10.52亿元至11.28亿元,预计实现扣非后归母净利润2.36亿元至2.8亿元,同比减少6.43%至21.97%,利润下滑主要受研发投入加大及股份支付费用增长影响。

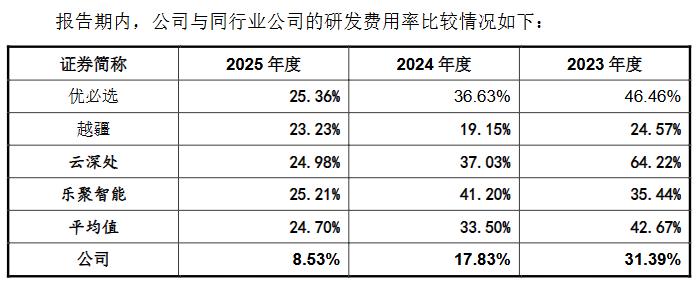

数据层面看,宇树研发端的投入强度确实不容忽视。2023年为约4995万元,2024年增至约7002万元,2025年进一步跃升至约1.45亿元。与此同时,研发费用占营收的比例却从2023年的31.39%一路下滑至2025年的8.53%,折射出营收增速远高于研发增速的阶段性特征。

进入2026年一季度,公司继续加大在具身大模型、人形机器人本体等前沿领域的投入,研发费用的绝对值同比增长了约3832万元,叠加销售端的品牌推广费用上涨,直接导致利润空间被大幅压缩。

宇树还就行业层面的不确定性打了“预防针”:若通用机器人商业化进度不及预期,或产品技术未能满足下游需求,将导致营收增长进一步放缓;若机器人租赁等短期需求热度下降向上游传导,引发行业价格竞争,产品售价可能面临主动或被动下降的局面。

换言之,宇树已经提前警示了“高速增长不可持续”的风险。

02

如何看待宇树的“业绩变脸”?

1.净利润下滑并非宇树独有,这是人形机器人赛道从“高烧”走向“冷静”的集体阵痛,但资本市场似乎并不在意。

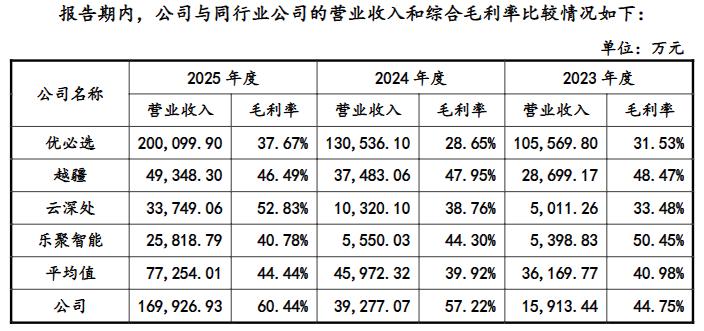

宇树一季度的利润腰斩,放在更广阔的行业坐标里审视,并非特例。2025年,优必选营收同比增长53.3%至20.01亿元,年内亏损仍高达7.90亿元;卧安机器人年内亏损2726.3万元;越疆亏损约8404.7万元。相比之下,宇树2025年全年扣非净利润达5.91亿元,已是行业内为数不多实现规模化盈利的企业。

并且有趣的是,二级市场的反应与基本面形成了某种“背离”。

从5月26日收盘情况看,上纬新材涨幅高达18.18%,科达自控涨超15%,中大力德、中京电子、沃特股份等多只个股涨停。首开股份因通过控股子公司首开盈信间接持有宇树约0.3%股权,开盘后直线涨停,尽管公司声明该投资“持股比例极低,对基金决策运作无控制力和影响力”,但这并未阻挡资本市场对“宇树概念股”的追捧热情。

换言之,当前市场的追捧更多是对“具身智能第一股”IPO预期的情绪驱动,而非供应链订单的直接兑现。

2.研发投入并非“侵蚀利润”,而是宇树从硬件公司向AI公司转型的必经代价,而这一转型恰恰吸引了各路产业链伙伴。

相比于去年研发费用率高达21.8%的华为,和15.8%的百度,研发费用率仅约8.53%的宇树和它想成为的“头部AI公司”差距明显。 公司自身也在招股书中坦陈,后续仍需持续加码数据采集、场景实训等投入,长期高研发支出“或将成为常态”。

从产品布局上也能窥见转型的端倪。4月30日,宇树发布售价仅2.69万元起的双臂半身机器人R1-D,主打科研教育、轻工业装配等务实场景。

5月25日,公司测试发布WVLA2.0具身大模型,同步落地G1人形机器人会议室自主整理应用,机器人无需远程操控即可完成物品归置、分类收纳等操作。这些部署传递出的信号是:宇树正从“炫技”走向“干活”。

更重要的是,宇树的转型并非没有“听众”。据证券时报不完全统计,目前宇树科技的A股“朋友圈”涵盖核心零部件供应商、技术生态合作方、股权投资或资本参股方等上市公司,构建起了一条完整且具有竞争力的具身智能产业链。

3.增速放缓与盈利承压叠加,宇树的IPO定价逻辑面临市场审视。

要知道,二级市场对“高增长+亏损”的容忍度,往往远高于“增速放缓+盈利承压”。当营收增速从三位数回落至两位数、扣非净利润出现实质性下滑,投资者是否仍愿意给出同样的溢价,确实是宇树上会及后续发行定价过程中的一大变量。

但“宇树链”概念股的集体走强,同时也提供了一个不可忽视的信号——市场对人形机器人赛道的定价逻辑,正在从个体公司向产业链延伸。

九方智投的分析指出,券商普遍看好头部本体厂商的供应链机会,“对于二级市场投资者而言,关注2026年头部本体厂商的上市进程及其实质性订单落地情况尤为重要”。

此时再回过头来看,宇树的价值或许已无法仅用自身当期的利润表来丈量。它所牵引的产业链生态,正在成为资本市场重新定价人形机器人赛道的重要坐标系。

而6月1日上会那天,市场的审视目光,恐怕会比以往任何时候都更加复杂。它不仅要看宇树自己的账本,还会看它身后那条产业链的厚度。

特别声明:本文为合作媒体授权DoNews专栏转载,文章版权归原作者及原出处所有。文章系作者个人观点,不代表DoNews专栏的立场,转载请联系原作者及原出处获取授权。(有任何疑问都请联系idonews@donews.com)