3月5日,京东发布2025年全年及四季度业绩:全年收入13091亿元,同比增长13%,年度活跃用户突破7亿。在这份财报里,"中国第一大品牌电商平台"的地位已经完全做实,消费电子和日百品类守住的那条品质护城河,要延伸到更多场景里去了。

即时零售,正是这条护城河最新的延伸方向。包括外卖、国际和京喜等业务在内的新业务板块全年收入492亿元,同比增长157%。

钱确实烧得很重,这是大家都知道的事情。

CEO许冉在财报中给出的判断是:外卖"自成立以来,规模稳步扩大的同时,亏损逐季收窄"——公司的视角落在单均经济模型的改善,而非账面亏损总额。

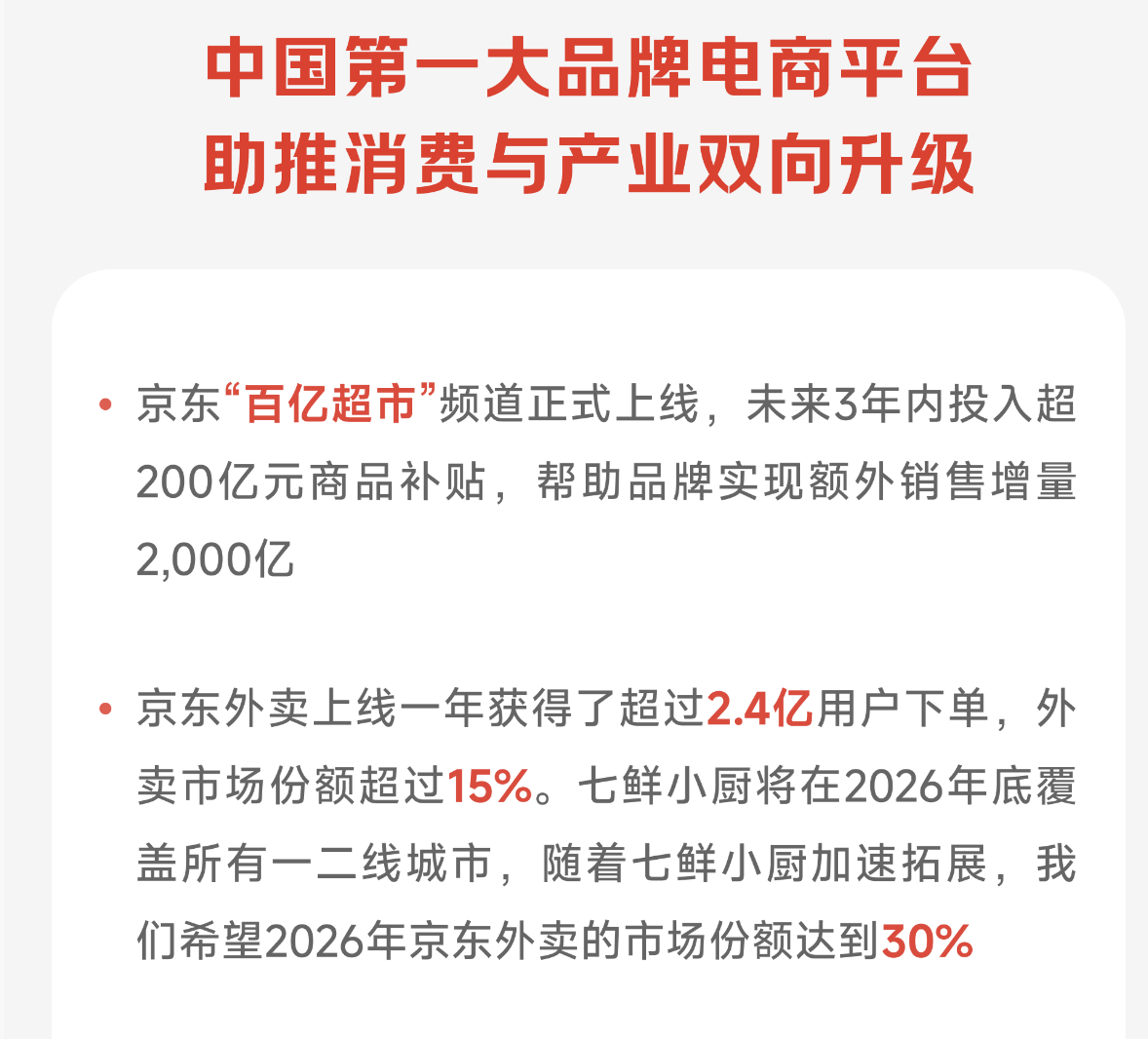

从2025 年 3 月开始冷启动,京东外卖已积累超过2.4亿下单用户,市场份额超过15%。

很难说这场外卖大战是谁赢了,但可以确定的是:京东绝没有输在起跑线上。

外卖是一门做了十几年的老生意,但消费者的抱怨从未停过:幽灵餐厅横行、食材来路不明、商家被高佣金压得喘不过气、骑手在路上拼命跑却连社保都没有。这些问题,行业早就知道,只是还没迎来那个"吹哨人"。

2025年,京东入场了,选了这条难走的路。

打破两个行业“惯例”

外卖行业有两个长期“惯例”,一个关于商家,一个关于骑手。

商家端的“惯例”是:平台抽佣是天花板,15%到25%是行规,进入越久越难谈判。这个结构锁住了大量中小餐饮商家,有堂食的品质店和纯外卖幽灵餐厅混在一起,平台没有动力区分。

骑手端的“惯例”是:骑手与平台之间不构成雇佣关系,社保是省下来的成本。全国1300万外卖骑手,加上自带社保的不足10%。

杀入外卖之后,京东把这两个“惯例”都打破了。

商家侧,京东宣布入驻商家25年全年0佣金,长期佣金率承诺不超过5%,并设置了整个行业几乎最严格的准入门槛:必须有堂食场地或线下客流,通过营业执照审核、门店照片核验、带LBS定位一镜到底视频三道关卡,整体通过率约40%。200万家品质餐饮门店入驻的背面,是另外60%被挡在门外。

骑手侧,2025年3月起,京东为全职骑手全额缴纳五险一金,包括个人应缴部分。这是行业首次,这也给了友商很大压力,尝试通过社保补贴的形式缓解一部分。

一个延续了十几年的行业惯例,在一年内变成了行业红线。

这两个动作的本质,是在供给侧重新设定标准:谁能进来,谁能留下。准入门槛把坏供给挡在外面,骑手保障让履约稳定性可以提升客户体验。

光挡住劣质供给还不够。2025年7月,京东在北京开出第一家"七鲜小厨",开始供应链模式上的创新探索。

七鲜小厨的模式之下有三大亮点透明厨房、新鲜现炒、24小时后厨直播;食材由中央工厂统一洗切、净菜冷链配送;核心食材合作大品牌并向社会公示,来源全程可追溯。

传统餐饮里最难管控的食安环节,在这套流程里被系统性消除。以食品安全为核心优势的七鲜小厨推出以来也得到了大众的反馈:首店开业首周,日均订单超过1000单,三日复购率比平台平均水平高出220%。

截至2025年底,七鲜小厨已在北京实现五环内基本覆盖,上海、深圳、广州、天津、哈尔滨等多地新店也密集亮相,目标是2026年底覆盖所有一二线城市。昨晚电话会上,许冉在介绍完七鲜小厨进展数据后说了一句:"欢迎投资人们来品尝。"这句话有意思——对一门生意来说,味道通常不是最重要的;但对一个要走到普罗大众餐桌上的品类来说,味道或许恰恰是让规模效应真正成立的前提。

而通过高品质打造的规模效应,才是外卖这个行业真正需要的。

带来一个餐饮模式的范本

资本市场最想知道的是:七鲜小厨能走出瑞幸、蜜雪冰城的那条路吗?

两者的商业模式有一个深层共性——用标准化生产换规模溢价。瑞幸的核心不是咖啡,是供应链标准化之后的极速开店能力;蜜雪冰城自建原料供应链,把柠檬水卖到4块钱还能赚钱,靠的是极致的成本控制。两者走到万店规模的共同路径是:单店模型跑通→标准化复制→供应链规模效应→单店成本继续下降的正向飞轮。

这套模式的价值不只在于收益,更在于它证明了一件事:标准化与高品质可以并行。你可以喷瑞幸和蜜雪的某些品类不好喝,但说他们出品的味道不稳定、产品用料有问题,消费者自己会跳出来为他们证明。

七鲜小厨的逻辑框架与瑞幸、蜜雪们相似。通过统一的供应商把好食材关,又能通过集中采购,降低食材成本;骑手调度算法的训练数据也随之更丰富,配送效率还能继续优化。规模越大,成本越低,飞轮越转越快。当然,得益于京东多年积累的超级供应链优势,最终的规模效应会更加明显,想象空间也会非常大。

七鲜小厨也还正在探索那些对标准化能力要求更高的场景——高铁站、高速服务区,以及养老助餐等民生需求场景。这些场景长期被主流外卖平台忽视,但需求是真实且刚性的:封闭环境、流动人口、对食品安全和出品稳定性的要求远高于普通餐饮。这正是重供应链、重品控的七鲜小厨最有竞争力的地方,也是它区别于普通连锁餐饮品牌的真正壁垒所在。

这些场景开拓不只是门店数字的增长。当七鲜小厨的覆盖足够广,它对京东外卖整体供给结构的影响才会真正显现——优质供给的比例越高,平台的品质口碑越难以被对手复制,京东给自己定下的2026年30%外卖市场份额目标,才有更确定的支撑。

另一个考验是开店速度本身就是对供应链铺设、选址系统、人员培训都是巨大的压力测试。这个目标并不容易,但敢喊出来,底气想必很足。

规模效应的故事并不需要现在就讲完。更准确的判断是:七鲜小厨的模型是否成立,看的不是开了多少家店,而是单店盈利模型跑通之后,复制速度能有多快。这个答案,大概还要再等一两年的市场验证。

而这,其实也只是京东在即时零售上的一环而已。当出品稳定、品质优异的供应端链条配合上京东领先的履约能力后,零售电商和即时零售之间的边界将会彻底被打破,而这一链路也或许将成为整个电商行业的范本。

结语

东哥曾经在内部说过,“外卖之争背后的生鲜供应链才是我们真正想要的”。这句话放在现在来看,是整盘棋最重要的注脚。京东从来追求的都是超级供应链的生意,这几乎从未变过。

从严格准入到骑手五险一金,从七鲜小厨到AI调度,京东这一年的每一个动作,都指向同一件事:在供给侧建立一套对手难以快速复制的系统能力。市场份额目标从15%到2026年的30%,靠的不是低价——低价从来都不是竞争优势,这套供给侧结构能力,没那么容易抄。

特别声明:本文为合作媒体授权DoNews专栏转载,文章版权归原作者及原出处所有。文章系作者个人观点,不代表DoNews专栏的立场,转载请联系原作者及原出处获取授权。(有任何疑问都请联系idonews@donews.com)