你钱包里还有信用卡吗?你现在还在用信用卡吗?

据2026最新消息,广州银行开年仅半月,就接连关停中山、江门两家分中心,这背后隐藏的信息是:信用卡办不动了?

曾几何时,信用卡是每个人钱包里不可或缺的存在,有的人十几张信用卡来回倒,以达到奇妙的收支平衡;有的人每日忐忑,生怕第二天就还不上款项。

随着年轻一代的消费者开始觉醒,他们意识到,超前消费换来的很可能是无休止背负贷款的日子。

跑马圈地的时代终结

在过去十余年的时间里,信用卡随处可见,不少人在生活中自己诞生了一套生活哲学:以卡养卡。这跟如今的以贷养贷有异曲同工之妙。

那么,从以卡养卡到以贷养贷的转变,中间发生了什么?

注意,这里所说的以贷养贷主要是网贷产品,这在十几年前还比较少见,当时主要流行的是以卡养卡,具体操作就是凭借虚假消费套现的方式,维持信用卡的信用记录。

在如此操作之下,有的人能够维持十几张信用卡之间来回倒还不至于卡被刷爆,堪称奇迹。

这在十几年前的中国年轻人群体中较为常见,随着线上金融服务的崛起,这种以卡养卡的现象开始逐步减少。

在中国人民银行的调查报告中,2022年6月末,全国信用卡和借贷合一卡达到8.07亿张的历史高点,此后每个季度都在缩水,到2025年6月只剩7.15亿张,三年净减9200万张。换句话说,2022年夏天就是信用卡由增转减的拐点。

不往前说,单说2022前后的社会环境,2022年正好是疫情后扫码支付彻底普及的节点,线下二维码完成最后一波渗透,年轻人连买瓶水都使用手机扫码付款。

信用卡最拿手的刷卡支付--无形中就失去了便捷性这一优势,交易量与卡片数量自然而然地就掉下去了。

同时,随着监管新规同期落地,同样2022年,《信用卡新规》执行表定时间表启动,规定睡眠卡占比不得超过20%、刚性扣减授信、营销“八不准”。

银行为了达标,只能把长期不动的卡批量销户,给新客户的授信也更谨慎,增量一下子被控制住了。

另外,那批年轻人的观念同步转向之后,也开始意识到信用卡背后的消费观念危害性,于是社交平台上开始兴起“注销多张信用卡”“拒绝透支消费”等话题。

行业断臂求生的缩影

面对年轻人觉醒、监管环境日趋严格以及客户消费行为习惯的改变,广州银行关停中山和江门两家分中心自然也说得过去。

据不完全统计,2025年以来,全国已有超过60家信用卡分中心获批终止营业,其中交通银行一家便裁撤了50余家。

这股从国有大行蔓延至城商行的关停潮,本质上是银行对低效产能的主动出清,因为这些银行开始意识到:

市场不好我就精简结构,不仅能削减人力与运营成本,还能依托分行的本地化资源实现精准风险控制与客户经营,何乐而不为?

这正是广州银行关停两家分中心的实质性原因。

可预见的是,在这样一份不够理想的财报上,广州银行势必要在新的一年里走向转型的道路。

转型之路漫漫

当原有的产品与服务模式已经不适合当前的市场环境了,企业商家最先考虑的应该是转型。

虽然广州银行还未公布2025年度报告,但从其2024的年报中就可发现该行的零售业务与信用卡业务是呈现递减趋势的。

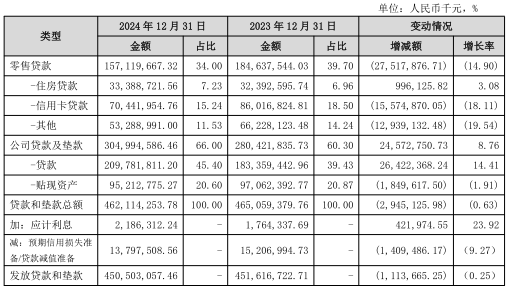

截至2024年末,广州银行零售贷款余额1,571.20亿元,较上年减少了275.18亿元,降幅14.90%;其中信用卡贷款704.42亿元,减少155.75亿元,降幅18.11%,是零售贷款下滑最快的一块。

(图源:广州银行2024年报)

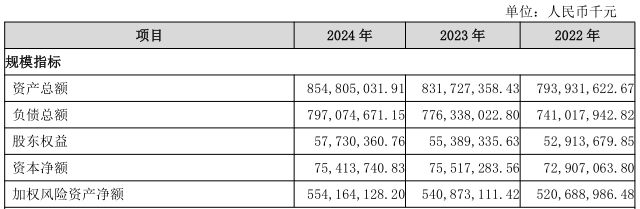

在其他数据表现上,广州银行2024年末的总资产有8,548.05亿元,看上去很多,实则为近五年最低;贷款总额微降0.63%,存款增幅12.41%。

(图源:广州银行2024年报)

此外,净息差为1.35%,同比下降0.40个百分点,低于全国城商行平均水平;净利润为10.12亿元,降幅66.47%,触底信号明显。

(图源:广州银行2024年报)

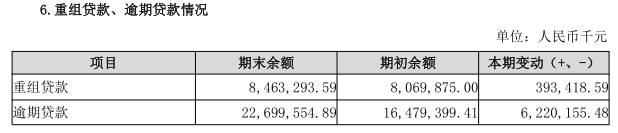

在重组贷款、逾期贷款的情况中,广州银行可以说是十分头痛,逾期贷款增加 62.2 亿元,增幅 37.8%,而重组贷款仅增加 3.93 亿元,增幅 4.9%,两者增量相差近 16 倍,说明大量逾期贷款未能通过重组方式化解,风险敞口在扩大而非收敛。

对于这种局面,广州银行的转型之路只能说是迫在眉睫。

消费者的新课题

那些曾经背负多张信用卡的年轻人,如今大多已过而立之年,他们之中,有些人已还清最后一笔账单,但征信报告里依然留着五年才能消散的逾期记录;有的人现今仍在倒卡与最低还款之间挣扎,等待着彻底上岸的那天。

与曾经那批年轻人相似,新时代的信用卡客户也在换代,作为消费者的他们,需要面对似乎也如同之前那批年轻人一样,

而就在这个节骨眼上,银行信用卡业务的转向,让这些旧时代与新生代的信用卡人群,处在一个悄然变化的处境中。

过去,年轻人还能靠一手以卡养卡来暂时缓解压力,可现在要是还不上了,那下场是手里的信用卡被系统标记,额度也会被银行立即自动收回一定比例,想靠另一张卡拆东墙补西墙已无可能。

这放在过去,分中心客户经理还能给你通融一下,如今中山、江门等分中心相继关停,属地分行只保留了催收与账户管理职能,对于那些还欠着信用卡的年轻人,算不上是一件好事。

再说了,现在银行的决策大都由风控模型自动执行,那些习惯了打个电话求宽限的持卡人,面对的已是冷冰冰的算法,而算法是不会给你通融的。

那些年轻人哪怕最终还清了信用卡,征信上的逾期记录还是会保留五年,银行 2025 年全面推行的白名单模型,是会在审批时自动过滤近这些客户的,这意味着刚刚上岸的年轻人在申请房贷、车贷时,仍会因信用卡逾期记录被算法拒之门外。

结合之前说过的时代背景与广州银行的过往财务表现,该行连续关停两家分中心,并不意味着业务的消失,而是服务模式开始走向重构的预兆。

至于如何重构,除了那两家关停的分中心,后面还得看广州银行如何谋划未来的信贷服务布局,是拥抱科技提供优质化服务?还是继续关注信用卡的下沉市场?都说不准,我们现在也难以根据广州银行2025的年报数据进行分析(因为它没发)。

现在可预见的是,未来的信用卡市场是数字化、场景化与精细化运营的竞技场,谁能站在风口当那只起飞的猪,还要看各行之间的博弈情况。

如今,不光是之前的背负信用卡负债的年轻人,连现在的银行也开始学会做减法了,只不过前者做的是负债减法,后者做的是结构优化。

特别声明:本文为合作媒体授权DoNews专栏转载,文章版权归原作者及原出处所有。文章系作者个人观点,不代表DoNews专栏的立场,转载请联系原作者及原出处获取授权。(有任何疑问都请联系idonews@donews.com)