拼多多已将今年618的大促活动周期拉至41天,从5月21日起始到6月30日结束。拼多多在这场大促当中首创了“降价补差”承诺,消费者只要购买了带有大促标识的商品,并且是在5月21日至6月21日这个时间段下单的,要是发现活动当中买贵了的话,就可以获得商家补差价。

此外,平台还将商家资源与大促深度绑定,推出产地直发、品牌联合补贴、直播间专属价等新玩法,并首次将世界杯和端午节等热点深度融入大促节奏。可以感觉到,掌门人陈磊很明显是想要打一场和以往不太相同的仗 。

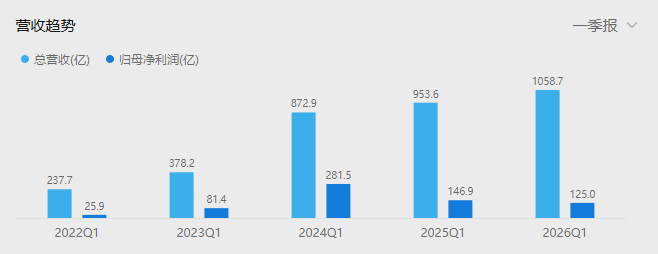

Q1营收1062亿:拼多多仍是赛道里跑得最快的?

2026年第一季度,拼多多实现营收1062亿元,与去年同期相比增长了11%。在电商行业整体增速普遍都处于放缓的状况下,拼多多还能够保持双位数的营收增长,可真的是不太容易的。要是进行横向对比,那么淘天和京东在同一个季度里的营收增速都已下滑到了个位数,拼多多的增速虽说也在放缓,可是它依然还是国内电商赛道当中跑得比较快的那一个。

拼多多2026年第一季度的业绩快报当中,它的业务收入结构已出现巨大变动。在线营销服务及其他收入为499.36亿元,与去年同期相比仅仅出现了非常微小的增长,增幅为2.5%。这个数据意味着商家在该平台之内投放广告的力度已不是那么强劲了,换一种说法来讲就是:商家对于广告投放采取了比较保守的态度。

但不同的是,该季度中拼多多的交易收入却一下冲到了563亿元,和2025年同一季度相比增长高达20%,首次成为拼多多的第一大收入来源。

这两种最为核心的业务发生了改变,意味着拼多多主要的收入获取途径,已从以往商家花钱去购买流量投广告,转变成如今依靠消费者真金白银成交所产生的交易服务费。在这样的一个背景之下,平台的核心任务也随之变化,它不能只是一心想着去售卖广告位来获取收入,而是得想方设法去促成更多数量、更高价值的实质性交易来赚钱。

所以呢,拼多多这次的618大促,无论是采取的无套路直接补贴、商品全域流量加码及产业带专项扶持等等,都是在基于其营收增速和业务收入结构变化之下自然而然采取的策略。

拼多多的战略不只是低价

其实陈磊的战略布局也是很值得关注的。

无论是农产品上行,还是电商西进,再或者说是百亿补贴和千亿扶持等等,拼多多这些策略每一步都踩在了国内消费分层的脉搏上。

到了今年618这个时间节点,拼多多不仅重点补贴C端消费者,更以越来越大的力度扶持平台商家,不管是特定订单技术服务费可退、物流运费补贴,还是流量资源倾斜及西部订单实行“分段运输+二段集运+中转费减免”模式等等,拼多多明显呈现的是一副要和商家共进退的姿态。

拼多多联席董事长、联席CEO赵佳臻曾这样说过:我们笃定于高质量发展战略,消费者和商家的利益要先于平台利益。在消费复苏尚显脆弱的当下,拼多多还能做出这套“平台让利、商家赚钱、用户省钱”的经营策略,那是尤为难得的。

同时,赵佳臻在去年年底还曾提出“力争三年再造一个拼多多”的战略。意思很简单,就是拼多多已经启动了“新拼姆”品牌计划,第一笔150亿元的资金已经投入,力求整合“拼多多+Temu”供应链资源,实现系统性孵化多市场、多品类品牌,并以这种自营品牌模式进军全球市场。

这个战略构想很有野心,如果拼多多真能做到从单纯的交易平台转向“平台+品牌”的模式,那它的护城河可就不再只是低价了,而是将拥有供应链深度和品牌溢价。

41天+降价补差:今年618拼多多玩真的

过去,拼多多618大促所采用的是“流量轰炸”这种玩法。但是今年招商的规则发生了改变,转为以价格承诺作为核心。也就是参与大促活动的商品,商家得去承诺全程都是最低价,要是在规定期限内让消费者发现不是最低价的话,就会触发平台的降价补差承诺。

很显然,拼多多就是想要朝着消费者传递这么一种意思:到拼多多这里来买东西,不用去担心买贵,能够获得实实在在的优惠。

在下沉市场领域,当京东、淘宝、抖音都在强化低价战略的时候,拼多多并没有一味顺着低价这条线路进行被动防守。它尝试着用千亿资金去扶持并绑定商家生态,用“新拼姆”去切入品牌的上游打造新增长引擎,还利用41天的超长618大促周期来锁定消费者的注意力,这是一套主动升级的策略组合拳。

简单来说,拼多多这边心里的想法是:你们都想要和我在低价里面卷?不好意思,现在我希望去比较比较谁的生态更加稳定、供应链更加深厚还有商家的忠诚度更加高。

这里得重点说一下,“新拼姆”品牌计划可不是普通的那种贴牌生意,它是要深入到工厂去开展C2M反向定制的,得从原材料一直到成品进行全程的把控。从这种重资产、长周期的投入策略,能够看得出来拼多多是真心想要把品牌给做好。

那究竟是什么促使拼多多急切地想要向上进行突围呢?去看看营收以外的数据就能够明白了。

拼多多在2026年第一季度当中,归母净利润同比出现下滑15%,毛利率从去年的63.9%降低到了约56%。还有在一季度营收1062亿元的状况下,它的销售与营销费用依然高达338亿元,占营收比重差不多有三成。这么来计算的话,平台每收入10块钱,大概就有3块钱用在了补贴和拉新这些方面。

更为危险的是,以往拼多多的增长绝大部分是依靠补贴来进行支撑,但是一旦补贴减少了,那么增长就很有可能失速。

并且拼多多的低价标签并不是一种坚固的壁垒,当下抖音、京东、淘宝等平台都在加大力度强化低价战略,因此低价这一块蛋糕正在被竞争对手所瓜分。准确地说,拼多多试图向上实现突围是出于被迫的情况,因为它要是再依靠补贴来强撑,那往后很有可能就真的支撑不下去了。

从“便宜货”到“确定性低价”:用户体验在升级

拼多多的出现,它确实使得电商行业得重新去思考“性价比”是什么?它还迫使传统电商的巨头们放下那高高在上的架子去角逐下沉市场,并且重新去审视低价战略。与此同时,它也让很多中小商家瞧见了得以突围的机会。更使得公众慢慢发现,再便宜的物品也能够有好的质量,只要将供应链打造到极致,这不是什么遥不可及的目标。

在商家或者产地的层面上,就拿农产品来举例,拼多多从产地直接进行采购,再到冷链物流、品控标准、品牌包装等一系列环节,它用长时间的深入耕耘,确实帮助不少地区的农特产达成了从“卖不出去”到“能够卖到更多更远地方”的跨越。这里头的社会价值可不仅仅是用GMV数字就能够去衡量的。

再说消费者体验服务这个方面,拼多多一直在投入相当多的精力升级履约体系。以前被人们所诟病的物流速度缓慢、售后质量较差的状况已得到很明显的改善。现在就连一二线城市里的用户也慢慢开始选择到拼多多去购买家电、购买数码产品,甚至于购买大牌美妆产品。这也就意味着拼多多这个平台的用户圈层,正在朝着更上层的方向拓展。

陈磊的三重考题:商家、资本、时间

2026年一季度财报发布当天,拼多多股价随即在盘前一度下挫逾8%,早盘跌幅一度扩大至10.7%,全天收跌约10.38%。业绩增长不及预期或许是股价下跌的重要影响因素。对此,市场甚至怀疑拼多多是不是真的已经摸到了“补贴驱动增长”的天花板?

综合来看,现在摆在陈磊、赵佳臻等管理层面前的有三道不容忽视的考题。

第一道考题来自商家。平台长期饱受争议的“仅退款”服务,对商家来说是一种偏向消费者的售后政策,虽然可以给拼多多带来“用户至上”的人设,可代价却是一些商家因用户“任意仅退款”导致利润被侵蚀。

第二道考题来自资本。如果一家公司的估值逻辑从“高增长神话”变成“什么时候才能停止烧钱”时,那么它的市值底座就已经松动了。所以陈磊等管理层需要向资本市场证明的是,拼多多不靠疯狂补贴也能继续增长。

第三道考题来自时间。赵佳臻喊出“力争三年再造一个拼多多”,且启动了“新拼姆”品牌计划,这点说明了拼多多已经感觉到了竞争危险。但做品牌通常需要五到十年的沉淀,三年的时间够不够?或者说三年的时间是不是过长了?如果“新拼姆”不能快速形成品牌溢价,不能成为新的增长引擎,那在这三年之内拼多多又该如何抵挡竞争对手的“低价围堵”呢?

今年的618大促活动,拼多多可谓是动了真格,它确实想向市场表明自身不仅能继续增长,还能在增长中讲出新故事。

但资本市场关注的是618大促之后,拼多多的经营如果没有补贴撑着,也没有什么促销活动,那它还能不能在平常时间的经营里继续增长?这道题还需要拼多多交出答案。

特别声明:本文为合作媒体授权DoNews专栏转载,文章版权归原作者及原出处所有。文章系作者个人观点,不代表DoNews专栏的立场,转载请联系原作者及原出处获取授权。(有任何疑问都请联系idonews@donews.com)