导语:低温鲜奶的战争,即将开打?

乳制品企业之间的竞争,已经图穷匕见。

近日,伊利推出了独立低温鲜奶品牌“秒鲜”,该产品和君乐宝的“悦鲜活”高度相似。

二者都采用了INF 0.09秒超瞬时杀菌技术,保质期都是19天,每100ml均含有 3.6g原生乳蛋白,甚至价格也极为相近。

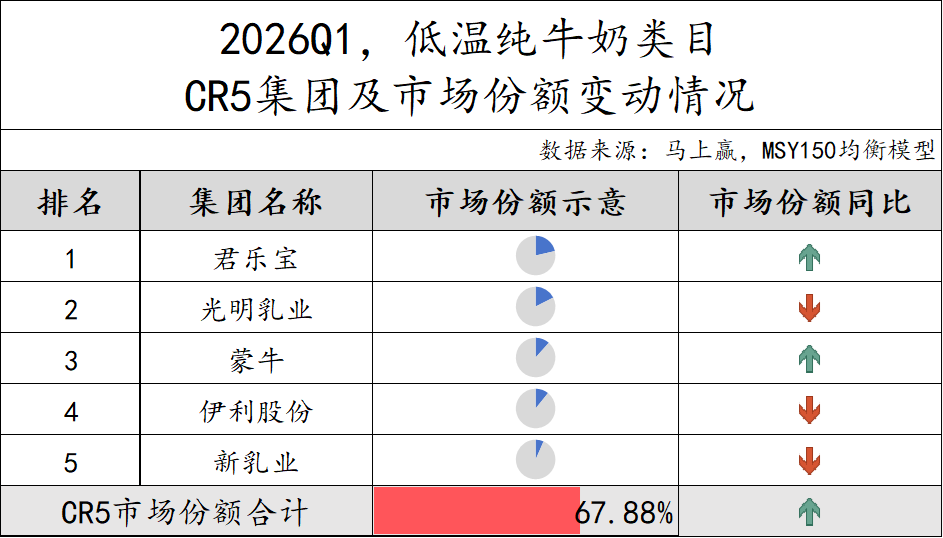

根据马上赢品牌CT数据,截至2026Q1,君乐宝在低温纯牛奶赛道排名第一,而伊利则排名第四。

君乐宝招股书显示,按2024年中国零售市场销售额计,“悦鲜活”在高端鲜奶市场的份额已达到24.0%,位居该细分领域首位。

伊利推出“秒鲜”,很可能就是受了“悦鲜活”成为爆品的启发,相似的卖点也很可能让二者成为直接竞对。

君乐宝能守住阵地吗?千亿鲜奶赛道争夺战的胜负手会是什么?

一、保质期越长,伊利的优势越大?

乳制品行业进入存量竞争以后,留给企业的机会已经不多了,低温赛道算是其中一个。

一是低温赛道有增量。马上赢品牌CT数据显示,2026Q1低温酸奶类目占比同比增长超1%,低温纯牛奶占比同比也有接近1%的增长。

相比之下,常温纯牛奶占比同比下滑近3%,是占比同比下滑最多的类目。

“低温上升、常温下滑”的趋势在延续,可能是这一轮以及未来,乳制品类目结构性升级的方向之一。

二是低温赛道的集中度并不高。常温奶市场,伊利和蒙牛两大巨头的市场份额合计已经超过80%,而低温纯牛奶类目CR5累计市场份额只有67.88%。

有增量,市场格局分散,这在任何一个行业都是有潜力的赛道。

更重要的是,低温奶赛道的品牌护城河似乎没有那么深。

常温奶因为有礼品属性,所以品牌还是很重要。比如不少消费者到超市选购整箱纯牛奶时,会直奔伊利的金典或蒙牛的特仑苏而去。

相比之下,低温鲜奶更偏向即时消费,在同一个冷柜里,蒙牛、伊利、光明、君乐宝的产品看起来并无多大区别,很容易彼此替代。

光明乳业曾被称为“低温之王”,是低温鲜奶赛道的绝对龙头,在上海和华东地区更是一骑绝尘。

后来蒙牛推出了爆款产品“每日鲜语”,用低价策略在光明的大本营上海和华东做出了年销量增长近500%的成绩。

2025年,光明乳业在上海地区的营业收入同比减少9.22%,毛利率比上年减少0.28%。

当然光明也没有坐以待毙,其借鉴了蒙牛打入华东市场的低价策略,以7.5元甚至5元一瓶的促销价杀入三元和君乐宝的华北大本营,在短时间内对北京人喝了十几年的三元鲜奶造成了强烈的冲击。

可以看到,低温鲜奶大多有“高端”之名,但消费者对品牌的忠诚度可能并没有那么深,只要渠道通畅,价格够低,巨头们可以很容易就攻入彼此的腹地。

伊利和蒙牛早期之所以没有在低温奶赛道大举进攻,主要是被低温奶的保质期限制了。

最早的巴氏奶保质期只有4—7天,对冷链的要求又特别高,运输、销售、存储等各个环节都需要在4摄氏度左右的环境中冷藏,这使得巴氏奶无法像常温奶那样全国铺货。

所以在很长一段时间里,低温板块盈利能力更强的多是区域乳企。

而如今,这一限制已经越来越小了。

“每日鲜语”“金典鲜牛奶”等主流产品的保质期已经普遍延长到了15天左右,悦鲜活采用INF 0.09秒超瞬时杀菌技术,保质期更是长达19天。

保质期越长,销售半径就越大,巨头们的渠道和规模实力就越能发挥出来。

据《21世纪经济报道》,多位北京奶站老板表示,悦鲜活较长的保质期让其敢于进货。

冷链物流也越来越完善,蒙牛的每日鲜语据说已经实现了高达80%的产品“T+0”履约,也就是当天生产、当天送达或上架。

这些改变很可能令低温赛道回归到基础实力的比拼上:产品、价格、渠道、营销。

因此,伊利“秒鲜”给君乐宝“悦鲜活”带来的威胁很可能是全方位的。

产品上二者几乎没有差异,杀菌技术、营养含量、保质期等高度相似。价格也基本重叠,在北京永辉超市,秒鲜405ml装8.9元、悦鲜活450ml装9.9元,均为2.2元/100ml。

而伊利凭借着更多的牧场和更大的规模效应,可能很快会在产能和成本方面展现出优势。

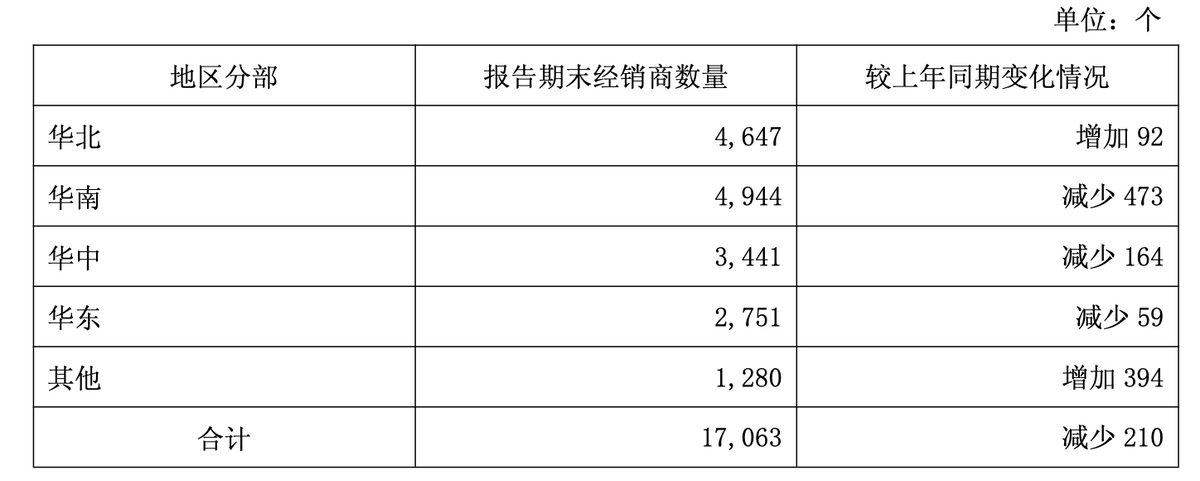

渠道方面,截至2025年年末,伊利经销商总数为17063家,而君乐宝截至2025第三季度末的经销商总数只有5500多家。

当然低温鲜奶的主要销售渠道是住宅区周围的便利店以及送奶入户,经销商数量并不能绝对说明问题。

伊利虽然拥有深厚的传统商超渠道壁垒,但“秒鲜”目前尚未完全打通社区渠道,这可能是君乐宝的优势所在。

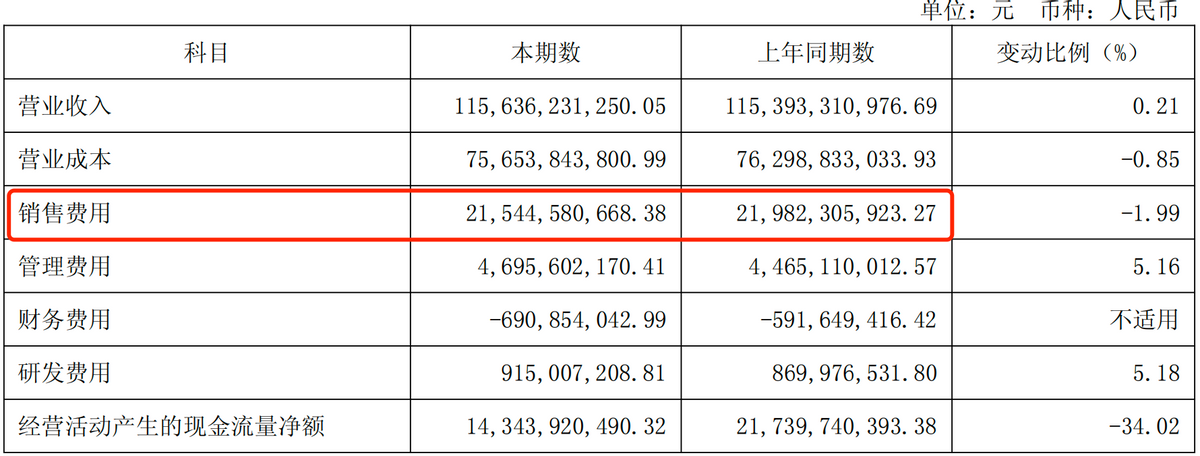

营销方面,伊利2025年的销售费用率为18.63%,单看比率并不高,但绝对数值达到了215.45亿。

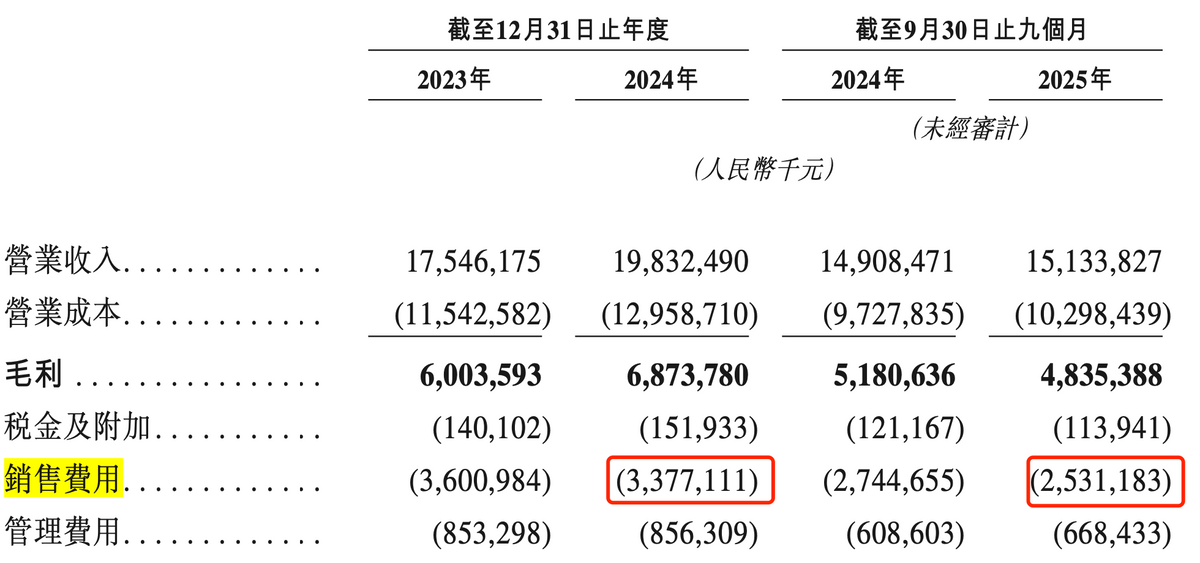

作为对比,君乐宝2024年全年销售费用为 33.77亿元;2025年前三季度销售费用为 25.31亿元。

总之,君乐宝可能需要更加积极地巩固自身优势,才可能免于重蹈光明乳业的覆辙。

伊利推出“秒鲜”这个子品牌,感觉上和淘宝闪购做外卖一样,是为了补足自身业务线上的拼图。

而君乐宝对“悦鲜活”的依赖则要大得多,在其冲刺港股上市的进程中,悦鲜活是招股书中反复强调的核心支点。

多元打一元,大多数时候都是前者更从容。

二、低温鲜奶,越来越像饮料?

问一个问题:低温鲜奶的卖点是什么?绝大多数人的回答可能是:营养。

但事实上,低温鲜奶的营养含量和常温奶其实差不多。

比如同时蒙牛旗下产品,每日鲜语4.0的蛋白质含量为4.0g/100ml,特仑苏的蛋白质含量为3.6g/100ml,一公斤每日鲜语4.0比一公斤特仑苏多出的蛋白质,大约相当于 0.5到0.7个鸡蛋的营养物质。

而低温鲜奶保留的活性物质,对人体健康整体益处也有限。

真正令消费者愿意花费2-3倍价格选择低温奶的首要原因,可能还是口感。

比如“悦鲜活”保质期长达19天,这意味着其活性物质含量大概率小于保质期更短的传统巴氏奶。

但悦鲜活的销售情况却很好,产品层面的原因可能在于君乐宝引入了“闪速脱气去腥”工艺,并在0.09秒内完成超瞬时杀菌,从根源上解决了腥味和蒸煮味,让口感更加醇厚顺滑。

长保质期加上浓郁的奶味,也使得“悦鲜活”天然适合咖啡和新茶饮赛道(如幸运咖),打开了巨大的B端市场。

从这个维度上讲,低温鲜奶可能会越来越像酸奶或者饮料,口感在产品竞争中越来越重要。

而以口感为卖点的产品,生命周期一般都会比较短。

蒙牛的特仑苏、伊利的金典纯牛奶,问世时间都已经超过20年,却依旧是各自的主力,而同时代的营养快线、鲜橙多等“国民饮料”早已不复往日辉煌。

娃哈哈虽然因为各种场外事件常驻热搜,但由于缺乏新产品补位,形势似乎也不容乐观。

据《中国企业家》,有经销商反映,娃哈哈市场动销缓慢、大量经销商仓库爆仓,甚至部分经销商直接拒收厂家来货。

低温鲜奶在未来可能也会如此:没有常青的爆品,必须不断迭代,出新才能保持竞争力。

你看鲜奶产品家族从最初的“纯鲜”,到现在的A2β-酪蛋白、娟姗奶、高钙、低脂、零乳糖,各类细分产品层出不穷。

因此从长期来看,只有建立起丰富的产品矩阵,才有可能长久保持竞争力。

比如农夫山泉除了作为压舱石的饮用水业务,还在饮料赛道上进行了广泛布局,推出了诸如东方树叶、茶π、农夫果园等一系列产品,这使得农夫山泉在风云变幻的市场上有着极强的抗风险能力。

因此,低温奶赛道的玩家们可能也要以多元化的眼光参与竞争。

从更宏观的视角看,整个乳制品行业的竞争都是多元化越成功,竞争力越稳固。

比如伊利和蒙牛的差距之所以越来越大,主要原因就在于前者多元化更成功。

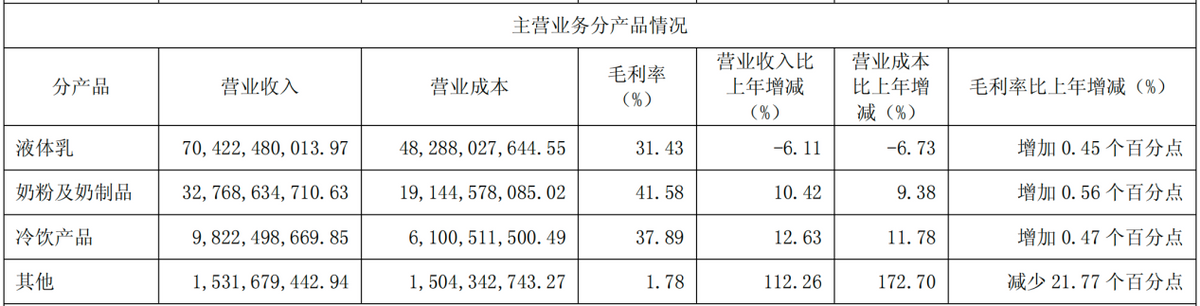

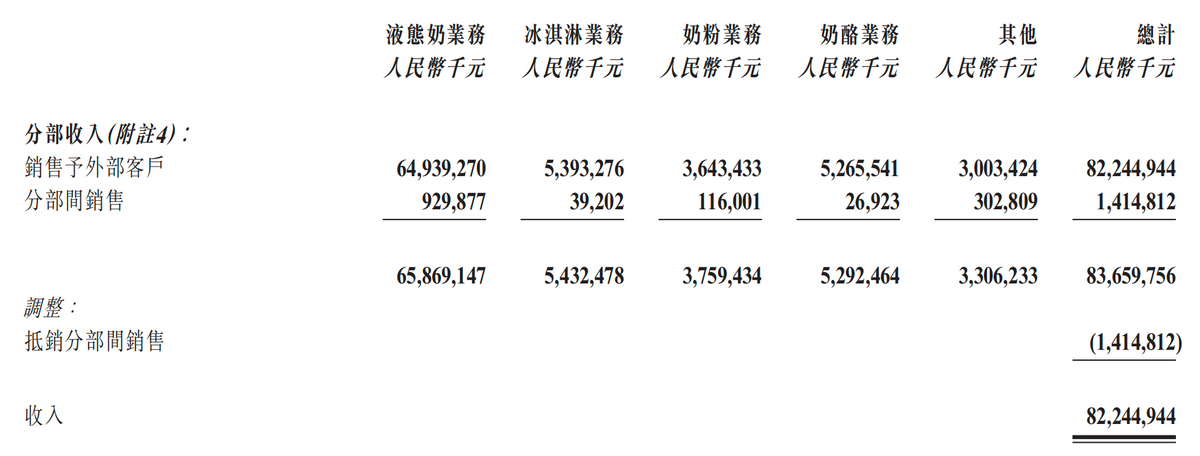

财报显示,2025年伊利液态奶业务营业收入为704.22亿元,蒙牛是649.39亿元,二者相差并不是很大。

但总体业绩上,2025年,伊利全年营收1156.36亿元,归母净利润115.65亿元;蒙牛营收822.45亿元,归母净利润15.45亿元。营收差了334个亿,利润差了整整7倍多。

伊利在奶粉和冰激凌业务上的成功,真正令其拉开自己与同行之间的距离。

当然,多元化也并非全无风险。比如伊利多元化走得太快,可能在一定程度上影响了主业表现,2025年液体乳业务营业收入同比减少6.11%。

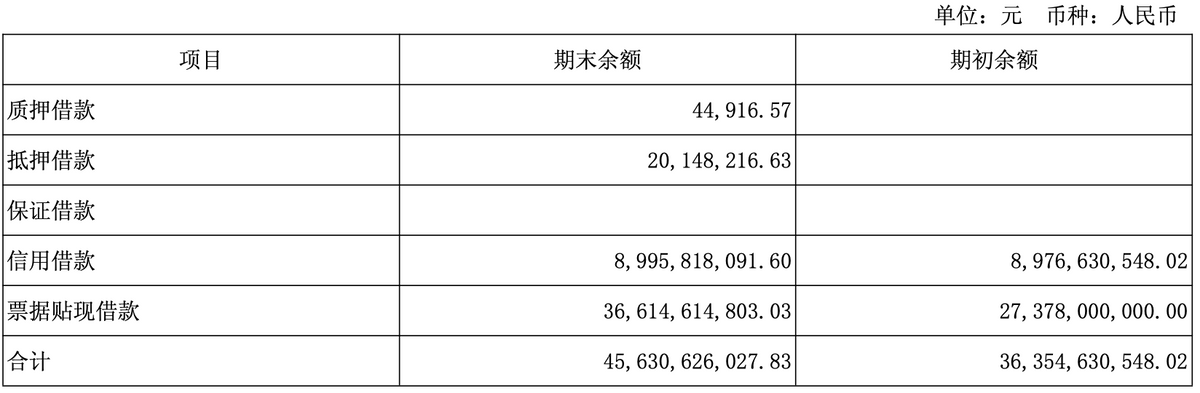

同时,四面出击也加大了资金消耗。财报显示,截至2025年年末,伊利的短期借款达到456.30亿元,同比大涨25.5%。

但即便如此,多元化可能仍是乳制品企业对抗风险的有效选择。

说到底,企业的终极护城河,从不取决于某一款爆品的生命周期,而在于能否以多元布局对冲单一品类的先天脆弱。

乳业之争,终局不在牧场,而在餐桌的广度与深度。当行业摆脱“一瓶奶打天下”的思维定式,才能在消费浪潮的反复冲刷中,真正站稳脚跟。

特别声明:本文为合作媒体授权DoNews专栏转载,文章版权归原作者及原出处所有。文章系作者个人观点,不代表DoNews专栏的立场,转载请联系原作者及原出处获取授权。(有任何疑问都请联系idonews@donews.com)