摘要:Meta市值1.7万亿美元

来源:朝阳资本论

作者:江夏

端侧AI革命以来,AI眼镜是PC产品之外最被寄予厚望的选择。

据《朝阳资本论》不完全统计,仅今年上半年,就有超过65款AI眼镜发布,其中雷鸟一家就发布了5款,包括雷鸟X3 Pro、雷鸟Air4 Pro、雷鸟GT Max、雷鸟GT、雷鸟V4等,售价从1849-8499元不等。

实际上,距离国内首款AI眼镜诞生,也不过才两年多时间。

彼时,早期玩家乐奇Rokid、雷鸟、XPEAL,虽然早有深耕AR技术,但真正具备大规模量产“语音/视觉AI+显示/拍摄”的AI眼镜产品标准形态,是在2024年(XREAL的ONE系列)。

也就是说,国内AI眼镜发展,满打满算也就不到3年。

而海外首家Meta第一款智能眼镜为Ray-Ban Stories,于2021年9月正式发布;如果指具备实时AI助手交互能力的型号,则为2023年9月发布的Ray-Ban Meta(第二代)。

就是这样一个诞生不到3年的年轻赛道,即将出现AI眼镜“第一股”。

2026年4月1日,XREAL正式向港交所递交招股书。

紧随其后,爱企查信息显示,Rokid完成股份制改造,内部上市窗口指向7月;雷鸟创新则在年初拿下中国移动、中国联通超10亿元融资后,公开招聘具备上市经验的投资人总监。

三家头部企业几乎同时叩响资本市场的大门。

2026年,被行业称为“AI眼镜IPO元年”。

喧嚣背后,回到商业本质,AI眼镜赛道,真的是一门好生意吗?

为什么是2026年?

IDC报告显示,2026年一季度,全球智能眼镜市场出货量达到356.6万台,同比增长130.1%。

具体到中国市场,一季度中国智能眼镜出货量61万台,同比增长23.5%,位居全球第三。

IDC预测,2026年中国智能眼镜市场出货量将突破491.5万台,扣除掉洛图科技预测上半年的101.2万台,今年还剩390.3万台缺口。

为什么会在2026年爆发?

毕竟AI眼镜并非新生事物,谷歌早在2012年就发布了Google Glass。

说千道万,还是要归功于AI。

第一,AI大模型催熟。无论是语言还是视觉交互,2023年之后,大模型技术突破让AI眼镜从“能看见”变成“能理解””。科技公司关注的不是一副能显示信息的眼镜,而是新的AI入口。这一轮竞争背后,是模型能力、终端入口和生态控制权的重新分配。

第二,端侧AI革命。AI端侧设备的崛起并非简单的技术延伸,而是AI应用场景从云端向终端渗透的必然结果。“轻量化+AI”已成为明确趋势,智能眼镜重量小于50克的产品占比持续提升。IDC预测,2026年重量小于50克的智能眼镜产品占比将超过45%。

第三,政策红利释放。2026年,智能眼镜首次被纳入国家补贴范围,与手机、平板、智能手表并列成为四大补贴品类。按售价15%补贴、单件上限500元,单价不超过6000元的产品均可享受。补贴直接拉动了渠道备货和终端需求。

那么,业内具体几家究竟卖的如何?

根据当前的市场格局来看,不同统计口径下排名各异。

从AR眼镜细分市场看,雷鸟创新以全球24.7%的市场份额、中国31.7%的份额位居第一。在更前沿的波导AR市场,Rokid以41%的份额位居全球第一。

从整体智能眼镜出货量看,Counterpoint数据显示,中国市场小米以28%的份额排名第一,阿里巴巴以21%位居第二。

从线上零售额看,奥维云网数据显示,2026年第一季度Rokid以1.2亿元、21.2%的份额居首。

从全渠道销量看,沙利文认证阿里巴巴旗下千问AI眼镜获得2026年1-5月“AI眼镜全国销量第一”。

简单来说,AR技术派(雷鸟、Rokid、XREAL)深耕技术和显示体验;跨界巨头派(小米、阿里)携生态和渠道优势迅速冲入前列。

但无论哪一派,目前都还没有谁能建立起绝对统治力。

到处都是“第一”,赚钱了吗?

终端品牌打得不可开交,上游供应链“卖铲人”先赚得盆满钵满。

毕竟相对于雷鸟、乐奇们要出货,上游厂商是最先拿到实实在在的订单的。

一般而言,在一副带显示功能的AI眼镜中,光学显示部件成本占比达到四成至五成,主控芯片则占两成至三成,两者合计吃掉了产品七成以上的成本(东吴、方正券商研报数据)。

于是,市场先给出了答案。

Wind数据显示,AI眼镜概念板块今年以来持续受到资金追捧,万得AI眼镜主题指数(866535.WI)5月涨幅达17.71%。聚焦ePOP嵌入式存储的佰维存储、聚焦光学显示的蓝特光学涨幅都超过100%。

产业层面的订单同样在放量。

华为鸿蒙AI眼镜由歌尔股份代工;佰维存储为Meta、Google、小米等多品牌供应存储芯片;蓝思科技下半年批量交付光波导镜片;台湾光学厂今国光上半年营收同比增长58.78%,玉晶光上半年累计营收118.23亿元。

正如行业人士所言:“AI眼镜的硬件基本掌握在供应链,现在赚钱的主要是产业上游。”

这样的的历史规律,一次次在产业上重演。

智能手机爆发期,无论哪家手机品牌胜出,高通和康宁都稳赢;新能源汽车时代,宁德时代的市值超过多数整车厂。

终端的牌局越混乱,上游的筹码越稀缺。

和上游增长确定性相反,终端品牌是陷入了高增长、高亏损的囚徒困境。

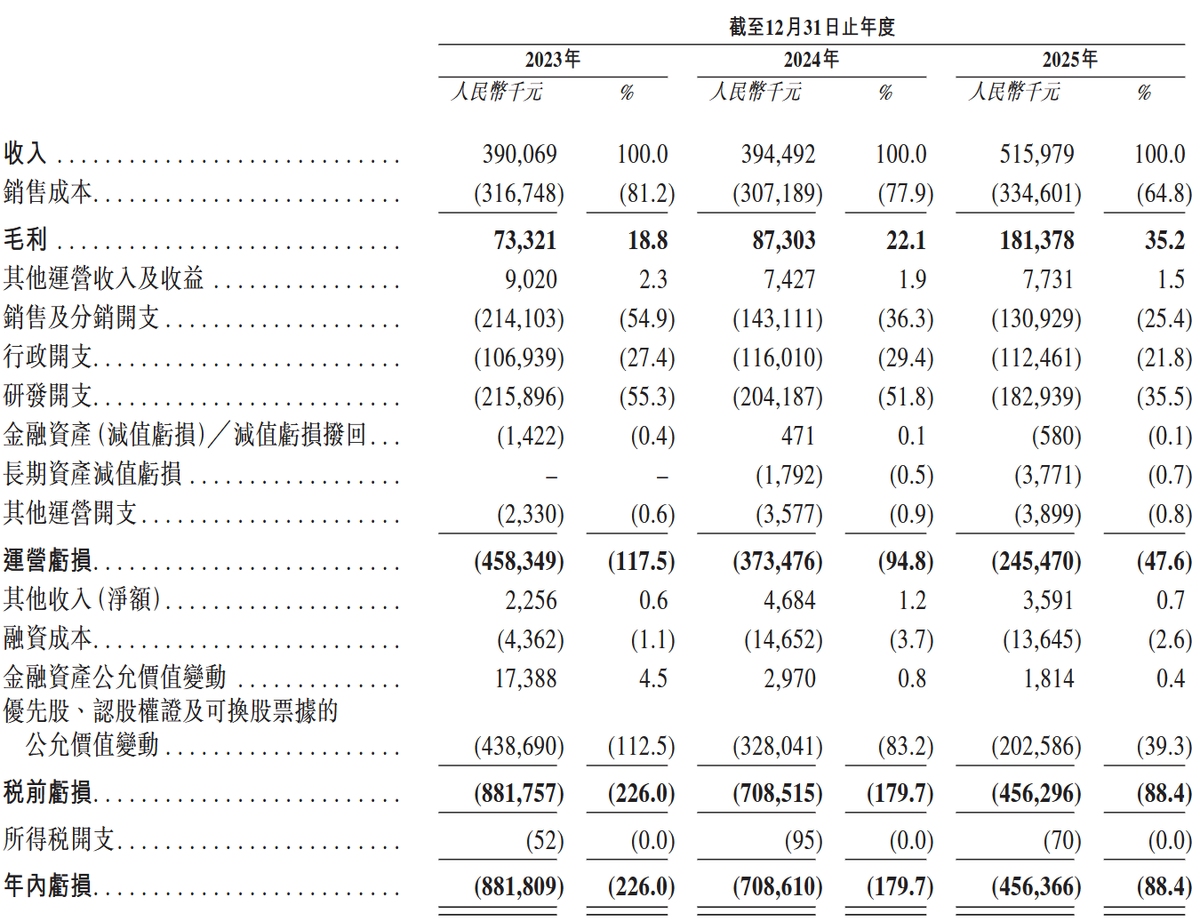

从XREAL的招股书来看,营收在增长,但远未盈利。

2023至2025年,XREAL营收从3.9亿元增长至5.16亿元,2025年同比增幅30.8%。毛利率从18.8%提升至35.2%,接近成熟硬件企业水平。

但同期净亏损分别为8.82亿元、7.09亿元和4.56亿元,三年累计亏损超过20亿元。即便剔除优先股公允价值变动等非现金项目,经调整净利润依然为-4.37亿元、-3.75亿元、-2.5亿元。

截至2025年末,XREAL现金及现金等价物仅约6363万元。而同期经营活动所用现金净额为-2.03亿元。流动负债净额从2023年的19.32亿元增至2025年的30.84亿元。

图源:XPEAL招股书

亏损的原因,其实摆在明面上。

一是优先股等公允价值变动带来的非现金亏损;二是持续的研发投入,三年分别约2.16亿元、2.04亿元、1.83亿元;三是作为新兴行业必须承担的营销和市场教育成本。

XREAL如此,乐奇Rokid也不例外,从成立至今同样经历了漫长的亏损期。

行业普遍共识是,智能眼镜是一个极其烧钱的赛道,超小光机、波导镜片、空间感知算法、高密度电池,每一项技术背后都需要巨额的“前期成本””。

XREAL之所以率先冲刺IPO,或许部分来自外部股东压力。

公开数据显示,XREAL至今累计融资超23亿元,投资方包括阿里、快手、红杉中国等明星机构。创始人徐驰合计持股约27.98%,虽为单一最大股东,但持股比例未过半数。

对于一家成立9年、累计亏损超20亿、现金流不足1亿的企业而言,IPO不仅是获取资金的渠道,也是投资人实现退出的优先路径。

乐奇Rokid和雷鸟面临类似的压力。

爱企查信息显示,2026年1月完成C+轮融资,新增股东包括蓝思科技、商汤科技、三星医疗等产业资本,现金流储备超过15亿元。

雷鸟则在年初完成中国移动、中国联通超10亿元融资。

“AI眼镜第一股”很可能在2026年内诞生,XREAL已递表,乐奇Rokid、雷鸟虽未正式递表但市场持续关注。

现在的问题不在于“是否上”,而是“谁先上”。

Meta市值1.7万亿美元,中国AI眼镜是否被低估?

要向资本市场伸手要钱,总得拿出货真价实的筹码。

目前来看,AI眼镜赛道基本面还是扎实的。

首先,市场规模虽然不大,但增长潜力还是有,且目前并没有出现绝对头部,谁都有可能做第一。 IDC预测,2026年全球智能眼镜出货量将突破2368.7万台;艾媒咨询数据显示,2025年全球智能眼镜市场规模为125.8亿美元,预计2029年将达到1387.3亿美元。

其次,技术拐点已至。

今年,AI眼镜技术从单一功能向多形态分化,录音、拍摄、翻译、支付等功能落地刚需场景。

此外,巨头集体押注。

近两个月,乐奇Rokid、雷鸟、XREAL、阿里千问、科大讯飞等厂商密集发布或预告新品。Meta计划2026年底前将Ray-Ban Meta年产能翻倍至2000万副。

只是,“好赛道”不等于“好生意”。

当前AI眼镜面临的核心矛盾是,市场规模在爆发,但单个企业仍未找到盈利模式。

行业机构统计显示,行业新增的200多个AI功能,用户长期使用率不足6%。京东、天猫等主流电商平台AI眼镜平均退货率高达30%。

国内的“AI眼镜第一股”,如果需要有参考标的,那么就是海外市场的Meta,毕竟Meta海外一家独大。

截至目前,Meta美股市值1.7万亿美元。

这1.7万亿美元,对应的出货量和市场份额是:Meta在全球无显示智能眼镜市场的份额已接近84%。2025年其AI眼镜出货量达740万台,年增281.3%(Counterpoint数据),美国仍是全球最大智能眼镜市场。

至于中国市场,以乐奇Rokid祝铭明本人对Rokid的销量目标规划来看,2026年超过100万台,2027年达到200万至300万台,2028年突破1000万台。

也就是说,要用3年时间,来追平全球第一的出货量,而3年后,Meta又到了何方,尚未知。

值得一提的是,竞争格局方面,国内市场与海外市场高度集中形成鲜明对比,一年时间,市场前五的名单已发生剧烈变动。

这种格局意味着国内市场仍有变数,但也意味着没有企业能靠单一优势建立护城河。

谁能和Meta一拼?

基于当前的竞争态势,国内玩家大致可以分为四个梯队。

第一梯队:雷鸟创新,属于技术派的“光学卷王”。

雷鸟是少数具备核心光学元器件全链路自研能力且能大规模量产的厂商,其优势在于光学技术的物理壁垒,上游供应商的护城河是物理极限,而物理极限是最顽固的。不过,雷鸟产品价格锚定中高端,难以触达大众市场且AI模型依赖外部供应。

第二梯队:乐奇Rokid,跨生态“外交家”。

乐奇Rokid最鲜明的标签是开放,智能眼镜可自由切换千问、DeepSeek、Gemini等主流大模型。密集引入产业链企业作为股东,将供应商转化为利益共同体。先发优势积累的品牌声量和与央视世界杯的合作是差异化亮点,但盈利能力依然是市场关注焦点之一。

第三梯队:阿里千问,生态派的最强选手。

千问AI眼镜深度打通支付宝、淘宝、高德等生态。这种“硬件+AI+生活服务”三位一体的模式,是互联网巨头做硬件的典型打法。2026年1-5月全渠道销量第一的认证证明了生态的力量,但挑战在于硬件并非阿里的核心能力,产品定义和供应链管理仍需时间打磨。

第四梯队:小米、华为,蓄势待发的巨头。

小米以28%的出货量份额位居中国第一,华为首款鸿蒙AI眼镜起售价2499元。两者的共同优势是成熟的渠道网络、庞大的用户基数、深厚的供应链管理能力。一旦AI眼镜进入“性价比”和“生态协同”的竞争阶段,后劲不容小觑。

至于科大讯飞,4299元的定价和122种语言翻译的定位,主要是切入商务翻译的垂直场景,在AI眼镜的泛大众市场竞争中,暂时还难以与前四家正面抗衡。

整体来看,行业1-2年内还是处于“百镜大战”的混战阶段,最后还是要看剩者为王。

乐奇Rokid创始人祝铭明在2026生态及开发者大会上也表示,“现阶段行业无需过度追逐短期市场占有率,整个赛道仍处于'黑莓时代',产业真正规模化爆发的临界点尚未到来。”

但是参考智能手机发展轨迹,2009年诺基亚、黑莓、HTC、摩托罗拉群雄并起,最终只剩苹果、三星、华为、小米等少数玩家,AI眼镜大概率会复刻这一剧本。

上游供应链的成熟将降低进入门槛,但品牌、生态和渠道的壁垒会越来越高。

最终能活下来的,可能不超过5家。

当AI眼镜真正成为“下一代计算平台”,厂商竞争的本质是模型能力、终端入口和生态控制权的重新分配。

拥有大模型能力、操作系统、硬件制造能力和渠道覆盖的企业,将更有机会走到最后。

特别声明:本文为合作媒体授权DoNews专栏转载,文章版权归原作者及原出处所有。文章系作者个人观点,不代表DoNews专栏的立场,转载请联系原作者及原出处获取授权。(有任何疑问都请联系idonews@donews.com)