撰文 | 李信马

编辑 | 杨博丞

导语:8月10日晚间,中国恒大发布公告,称正在接触潜在独立第三方投资者,探讨出售恒大汽车及恒大物业的部分资产。巨大的债务压力下,恒大还能撑多?

恒大缺钱,已经逐渐成为了共识。

2020年9月24日,一份真假莫辨的《关于恳求支持重大资产重组项目的情况报告》,将恒大的债务问题在舆论中引爆,其中谈到,截至2020年6月30日,恒大集团有息负债余额高达8355亿元,一旦资金链断裂将牵扯甚大,恳请省政府帮忙。

有关恒大债务的具体内容,我们在《恒大债务疑云》一文中已经进行了分析,在还债一事上,许家印早有准备。

早在2020年3月31日,恒大就宣布开启“高增长、控规模、降负债”的战略转型,许家印表示将“用最大的决心、最大的力度,把负债降下来”。在今年3月,更是给出了具体的时间表:2021年6月30日,将净负债率降至100%以下;2021年12月31日,现金短债比达到1以上;2022年12月31日,将资产负债率降至70%以下。

行动上,今年上半年,恒大物业销售金额高达3567.9亿元,回款也达到3211.9亿元,其中6月30日前的35天,通过购房节优惠大促销,就回款了874.9亿元,而恒大“全款七折”的折扣力度也惊到了一众同行。经过一年半的努力,包括“赖账式”地将1300亿战投中的1257亿债转股,恒大成功地在6月30日将净负债率降至100%以下,有息负债也从最高时超过8700亿降至5700亿左右。

图片来源:恒大公告

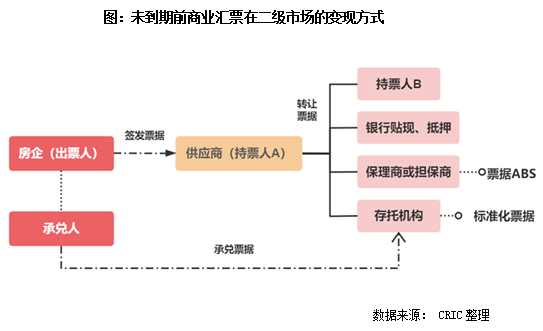

商票手续方便,在“三条红线”政策出台后,还有一大优点——商票在会计准则中不计入有息负债。对房企来说,优先偿还有息负债,通过商票将债务移花接木,达到红线转绿极具操作性。

据上海票据交易所数据显示,2020年中国商票签发金额3.62万亿元,同比增长19.77%,其中,在TOP19房企中,其总体商票承兑余额达到3355.74亿元,较2019年增长了36.59%,明显高于其他行业。易居中国旗下的CRIC研究中心曾跟踪77家样本房企,其应付票据的规模2016年为750.74亿元,到2020年已经增长到4040.95亿元,增速明显高于有息债务的增长。

但商票的缺点也很明显,就是企业到期无法兑现的风险大,因此有的持票人在拿到商票后,由于急需用钱或者担忧风险,会在市场上折价转让票据,一般承兑人信誉越好,折价就越小。恒大的商票在业内颇有名气,信誉一直不错,但从2020年底开始,却出现部分商票未兑付的情况,并在2021年开始愈演愈烈。

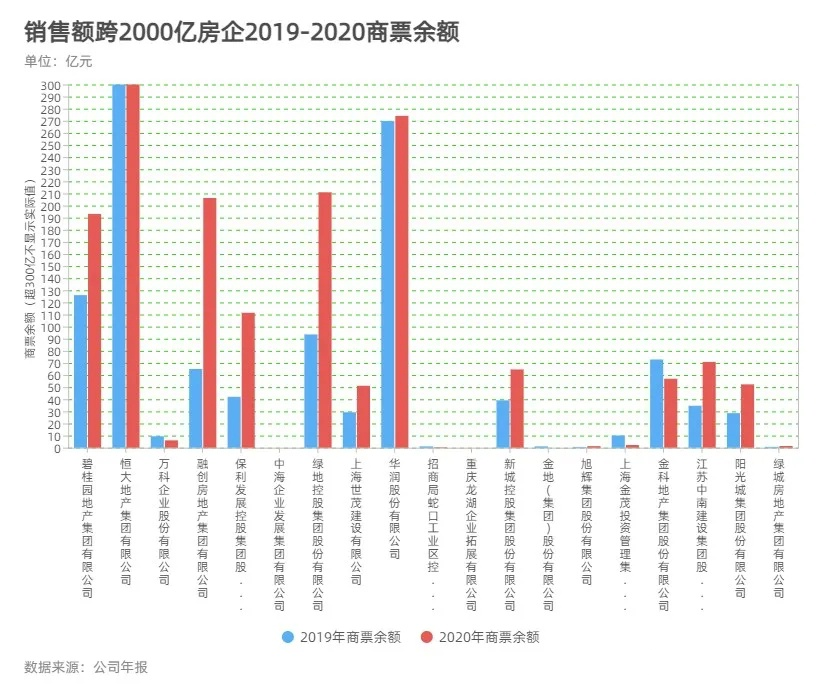

图片来源:CRIC研究中心

恒大有息负债的减少,很可能就是以商票规模的增长为代价的。商票圈5月的报告中显示,恒大地产的商票规模已经高达2052.67亿元,恒大一家就占了地产行业商票总规模的约半数。而从比例上来看,恒大商票余额达到了有息负债的28.6%,在房企中也是一骑绝尘的存在。下图中位于第二列的恒大似乎不起眼,其实是因为其规模过大,房企中排第二的华润才不过274.07亿元,仅为恒大的13.35%,因此为了方便,超过300亿的部分没有显示。

2018年,恒大商票的贴现率还在15%左右,而现在已经突破30%(贴现率高意味着收益高,但风险也更高)。2021年6月30日,央行启动“将商票纳入房企债务监管”的试点工作,要求房企每月上报商票数据,很难说不是有的放矢。

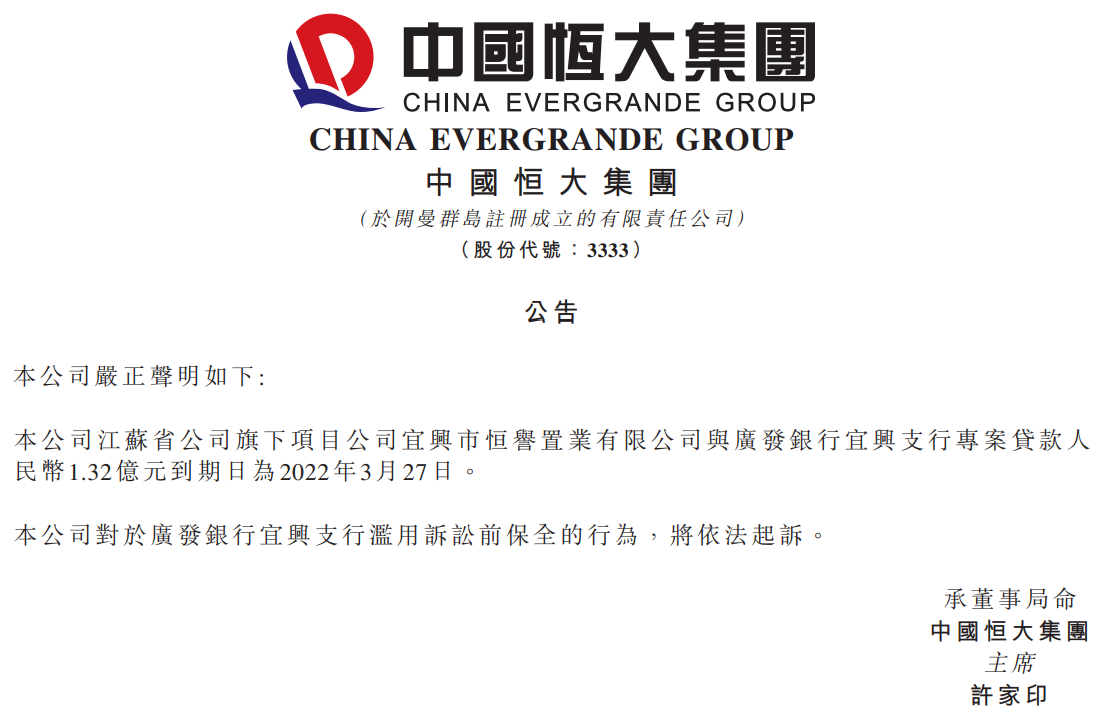

7月19日,广发银行近日请求冻结被申请人宜兴市恒誉置业有限公司、恒大地产集团有限公司银行存款1.32亿元人民币,或查封、扣押其他等值财产。当日收盘,中国恒大股价跌幅达到16.22%,旗下的恒大汽车大跌19.10%,恒腾网络跌幅11.76%,恒大物业跌幅为13.38%。晚上恒大发布公告,称该专案贷款的到期日为2022年3月27日,并将依法起诉广发银行宜兴支行滥用诉讼前保全的行为。

图片来源:恒大

但7月26日,国际评级机构标普宣布下调中国恒大集团及其附属公司的评级,中国恒大、恒大地产和天基控股的评级从B+下调至B-,展望为负面。标普在评级报告中表示,这家开发商融资渠道的减弱将“打击其流动性状况和有序减少债务的能力”,恒大的信用状况也受到“盈利能力严重下降”的拖累。当天,恒大各公司股价再度大跌。

图片来源:恒大

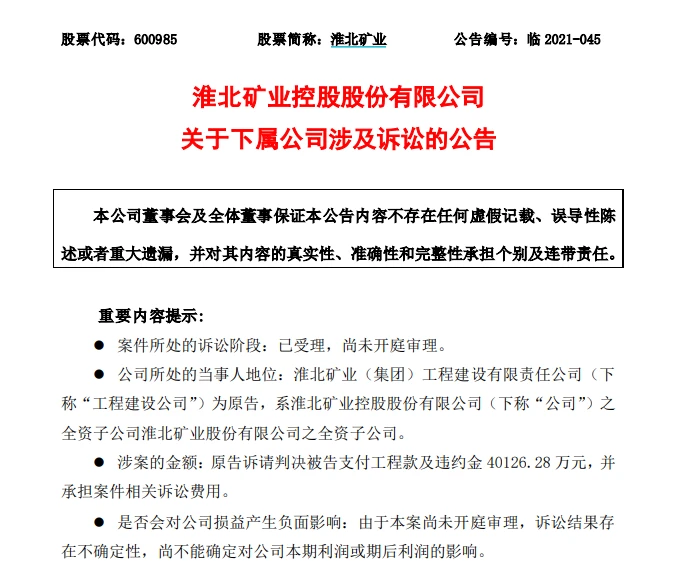

到了7月28日,淮北矿业称恒大旗下子公司六安恒达置业有限公司拖欠工程款39633.03万元;同日,兰州市自然资源据发布公告,要求41家开发企业尽快补缴土地出让金,其中20家隶属恒大;7月29日,廊坊发展股份有限公司公告因恒大子公司与孝感市高创投资有限公司的商业纠纷,恒大方面持有的廊坊发展20%股权被冻结,涉及股份价值约3.49亿元。

可能由于坏消息过于频繁,直到30日,恒大才发布公告进行解释,也是少见的一份公告澄清两件事情。随之而来的是另一个不太好的消息,8月3日,恒大发布了7月份的运营数据,相比6月促销时高达716.3亿元的合约销售金额,7月迅速回落到了437.8亿元,合约销售面积也从918.1万平米骤降到了543.5万平方米,分别下降了38.9%和40.8%,可见之前的业绩,的确是冲刺的结果,但还债却是场漫长的马拉松。

8月5日晚间,标准普尔再次将中国恒大及子公司恒大地产、天基控股评级从“B-”下调至“CCC”,“CCC”属于较低的等级之一,距离违约级仅高出4级。标普估计,恒大未来12个月有超过2400亿元人民币(370亿美元)的票据和应付账款需要结算,其中1000亿元今年到期。同一天,财新网报道,涉及恒大集团及其关联企业的案件都将统一移交至广州中院受理,集中管辖是指将分散在各基层法院、中级法院的案件集中交由一家或几家受案较多、审判力量较强的中级法院或基层法院管辖,此前不少面临债务危机的大型企业也是如此。

有媒体报道,目前恒大集团总部已经同意各省分公司与债权人拟定“以房抵款”的方案,折扣为六到八折,能以房抵债的房源,都可以办理网签,用以解决商票问题。我们的受访人也证实,有部分位置不好的楼盘被拿出来抵商票,不过要两三年后才能交房,而且已经快“抵没了”。

由于已经亏了差不多十万,他不愿意割肉卖掉,也不想换房,而是打算“赌一把”等到期。让他保持些许信心的原因主要有两个:一是太多人买了恒大的房子,国家不会不管,另一个则是他觉得恒大汽车应该也满值钱的,有这两点,恒大不会倒闭。

恒大也没有放弃“回血还债”的可能,8月1日,中国恒大通过出售港股上市公司恒腾网络11%的股权,回笼资金32.5亿港元,其中7%的股权被腾讯买下,4%的股权由独立第三方买方收购。8月9日,“跌跌不休”的中国恒大股价开始回升,10日,恒大发布公告称,“本公司正在接触几家潜在独立第三方投资者探讨有关出售本公司旗下部分资产,包括但不限于出售本公司上市附属公司中国恒大新能源汽车集团有限公司(708.HK)及恒大物业集团有限公司(6666.HK)的部分权益”。11日开盘,中国恒大股价随之大涨。

中国恒大股价 图片来源:富途牛牛

恒大的这番操作,不禁让人想起2017年之后的万达。同样是高杠杆、高负债模式的房地产企业,同样融资困难,在遭遇了“股债双杀”后,万达只能不断出售资产还债,恒大的许家印也是在这段时间超越王健林成为房地产行业的首富。

但有一点不同的是,万达卖资产的时候,资产贬值并不严重,而恒大汽车与恒大物业却错过了值钱的时候。在今年4月19日的时候,恒大汽车的股价还位于70港元的高点,恒大物业也在15港元左右,上海车展之后,恒大汽车成了皇帝的新衣,股价一路跌到12港元左右,恒大物业也跌至5港元左右。与之类似,恒腾网络在6月22日卖给柯利明的价格是6港元每股,不过两个月出头,再卖给腾讯的价格已经跌到3.2港元每股了。

恒大汽车(上)与恒大物业(下)股价变化 图片来源:富途牛牛

归根结底,恒大汽车值不值钱,投资人心里是有数的。同样在上海车展期间遭遇负面的特斯拉,股价从700多美元跌到了550美元左右,现在又涨回了700美元,而8月9日恒大汽车发布公告显示,上半年公司预计净亏损达到48亿元,是去年同期的两倍。亏损不可怕,可怕的是看不到扭亏为盈的希望,随着蔚来、理想和小鹏纷纷在港交所二次上市,只靠PPT的恒大汽车显然很难劝说投资人留下。

眼前是至少2400亿一年内到期的债务,手中是贬值严重的资产,而中国恒大2020年的净利润不过314亿元,2021年现金短债比(年经营现金净流量/年末短期负债)达到1以上的目标真的能实现吗?按照标普的估计数字,显然是不可能的。

对恒大来说,能像万达一样缓过来、活下去,可能就是最好的结果了。

7月下旬曾有传闻称,珠江投资、广州城投、越秀金控、华润等城投及万科、保利等央企正在与恒大展开联合开发的谈判,预计会对恒大释放超过6000亿的流动性。这让人不禁回想起去年9月底冒出的《关于恳求支持重大资产重组项目的情况报告》,指望国家队救恒大的逻辑在于,手里拿着恒大商票,付了房款等着网签和收房的人太多了,恒大如果撑不下去,会坑惨一批人。

但如果真的这样做,被坑的则是全国人民,“房住不炒”的政策就优先破产了。况且,国家队拉民企一把,能做到苏宁那样就是仁至义尽,要活下去,恒大还是要靠自己。