只剩下“烟草味”的电子烟,还会有人抽吗?

撰文 / 李里里

编辑 / 李信马

题图 / IC Photo

3月11日,电子烟龙头企业雾芯科技(悦刻)发布2021年第四季度及全年财务报告,亮出了一份不错的成绩单。

财报披露,雾芯科技2021年第四季度收入达到19.044亿元(人民币,下同),同比增长17.7%;净利润达到4.944亿元,去年同期为亏损2.367亿元。全年收入为85.21亿元,同比增长123.1%;净利润达到20.281亿元,2020年则亏损1.281亿元,非美国通用会计准则下(Non -GAAP),2021财年净利润为22.515亿元,2020年为8.010亿元。

雾芯科技CEO汪滢表示:“对第四季度的运营和财务表现感到满意。公司全年一直专注于优化分销和零售渠道,并投资于科学研究、新产品开发及数字化升级,未来也将持续探索在电子烟市场的增长。”

不过,财报的优异表现并没有打动资本市场,当天雾芯科技股价大跌36.32%, 3月14日一度跌至1.16美元/股,较曾经35美元/股的高点几乎“脚踝斩”。

“好数据”难扛“大政策”

雾芯科技财报表现优异,股价却大跌的直接原因,来自于3月11日,在雾芯科技发布财报几个小时前,国家烟草专卖局发布的电子烟监管政策。政策规定电子烟不应对未成年人产生诱导性,不应使产品呈现除烟草外的其它风味,且电子烟企业IPO上市时应报经国务院相关部门审查同意。

图1:国家烟草专卖局发布《电子烟管理办法》公告 来源:中国烟草官网 制图:DoNews

花旗分析师Lydia Ling表示,非烟草味的电子烟占雾芯科技产品组合的80-90%,这意味着未来雾芯科技80%-90%的产品线及销售线都将面临一定调整,而且对之前的用户留存也会造成一定影响。其次,电子烟监管政策不仅会对雾芯科技目前的库存造成影响,还会对线下经销商及零售商的业务增长造成一定压力。

在电话会议上,当被问及不允许电子烟带有各种风味的政策出台后,公司如何提高烟草味电子烟的竞争力,是否已研制出新的产品线抵御该方面的影响时,雾芯科技并没有给出正面的回应,仅透露目前有几条新的产品线,产品原型已完全准备就绪。

但据了解,这些新产品的研发更侧重于产品安全上,例如采用符合要求且无毒无害的原材料,对材料摄入和释放的物质施行严格的要求,在电子烟的防水性上进行改善,设计儿童锁功能及研究防止意外激活设备的功能等,在“烟草味”电子烟上进行技术创新的研究却没有听到多少。

新出台的监管政策,可以说刚好打在了雾芯科技的软肋上。

虽然未雨绸缪,却也无可奈何

电子烟行业最大的风险就是政策性风险,这多少已经成为了业界的共识。

早在2021年3月22日,当工信部发布征求关于修改烟草专卖法的意见稿,提出将电子烟纳入监管并参照卷烟执行规定的意见时,雾芯科技就已经开始考虑如何面对即将到来的市场监管,并及时申请了《烟草专卖生产企业许可证》及《烟草专卖批发企业许可证》,同时也在申请美国售前烟草产品申请(PMTA)资格认证。

当国家卫健委在2021年5月份发布了《2020中国吸烟危害报告》后,更多的舆论聚焦在电子烟本身的危害及安全性上,雾芯科技基于对市场的觉察,建立了中国第一个电子烟临床试验项目,并在财报中表示将会投入更多资源到科学研发、质量保证和控制、品牌建设及合规性上,以此来抵御潜在的市场政策风险。

自此雾芯科技在安全及合规性上的研究投入就没有间断过。

2021年12月2日,国家烟草专卖局发布了电子烟管理办法(征求意见稿),文中指出,从事电子烟生产、批发和零售的市场主体须相应取得烟草专卖行政主管部门核发的许可证。2月22日,国家烟草局还与教育部依据该政策,发布了《清理向未成年人销售电子烟 严厉打击涉电子烟违法犯罪专项工作方案》的专项工作指导文件,并采取相应措施,查处了未取得许可证的零售店,下架大量电子烟产品,对当时电子烟的线下零售商及经销商造成不小的冲击。

雾芯科技的营收增长主要依赖线下业务的拓展,虽然从2021年第二季度开始,就对线下零售店的业务进行约束,管理经营规模,但监管的层层加码,还是劝退了大量的资本,致使其股价一跌再跌。

而一直以来,雾芯科技对市场监管的准备主要是针对电子烟健康及安全性的研究,还有对线下零售店的管理,此次监管落到对电子烟水果风味的限制上,明显有些出乎雾芯科技的意料了。

经营不顺,颓势初显

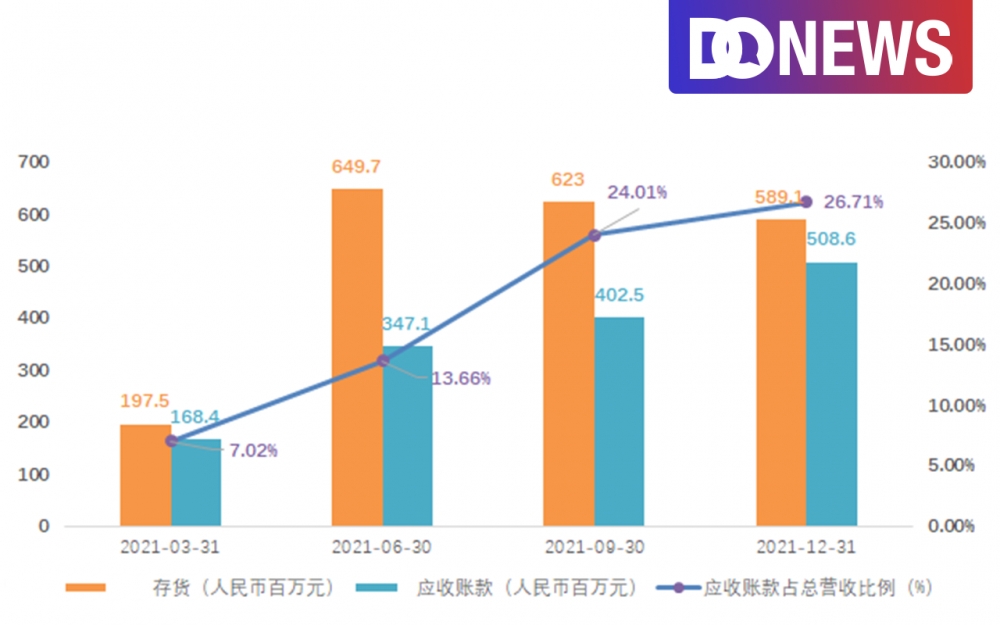

自第二季度以来,雾芯科技曾反复强调会优化零售及经销网络,但其线下市场的拓展并没有想象中那么顺利。在第二季度电话会议中,公司就提到很多线下经销商存在降价及转移销售区域的做法,影响了品牌的市场价格。同时,大量竞品的出现和增长导致市场竞争加剧,让雾芯科技的存货在第二季度飙升,经销商出货速度慢、回款压力大,又导致其应收账款持续增长。

第三季度,雾芯科技开始着手减少库存并小有成效,公司发言人在电话会议中强调,公司正处于过渡期,会更加注重库存指标的变动,未来也将会采取更灵活的方法管理分销商和零售商的库存,并通过谨慎地履行订单,来减少可能存在的库存过剩风险。

但从财报看,雾芯科技第四季度应收账款环比增长26.3%至5.08亿元,占其季度总营收的26.68%, 2021年以来“应收账款”和“应收账款占总营收比例”保持着明显的增势。

图2:雾芯科技21年单季度库存及应收账款情况 来源:雾芯科技财报 制图:DoNews

至于第二季度以来,雾芯科技曾提出将尝试更多的产品创新及研发,来提升产品的竞争力,从存货和应收账款来看,效果并不明显,许多尝试也可能在新政策发布后沦为无用功。

有钱没处花,不如买理财

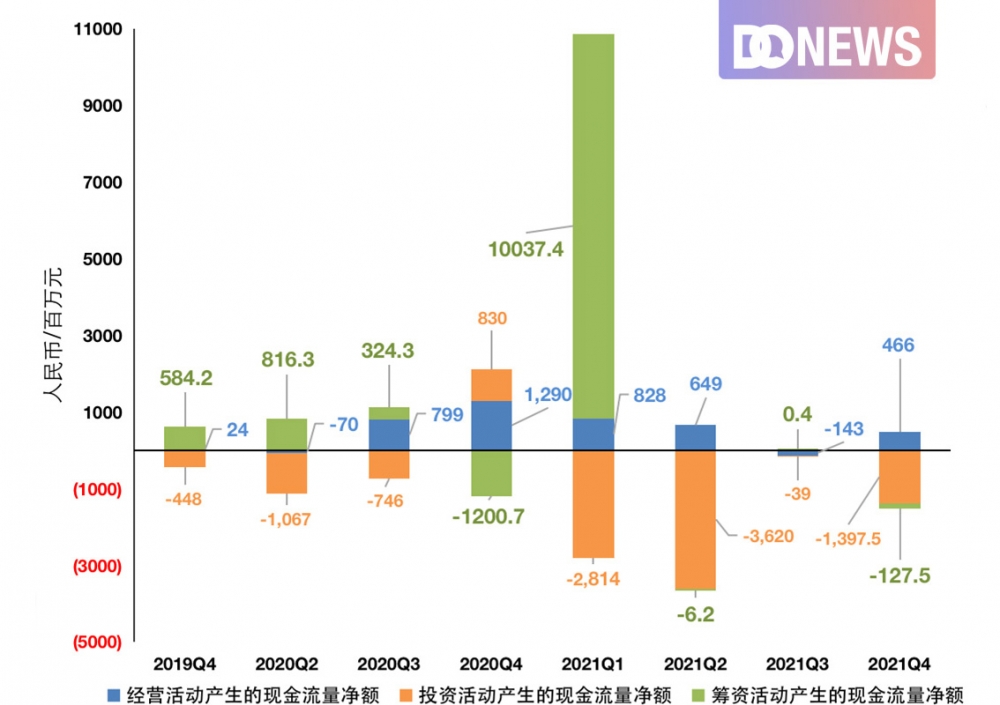

截至2021年12月31日,雾芯科技的现金和现金等价物、限量现金、短期银行存款、净短期投资和长期银行存款共计148.6亿元人民币,观察其现金流变化可以看出,上市后,雾芯科技产生了大量的投资,但其经营现金流却并不明显。那上市融资的钱是花到哪里了呢?

图3:雾芯科技2019-2021单季度现金流状况 来源:雾芯科技财报 制图:DoNews

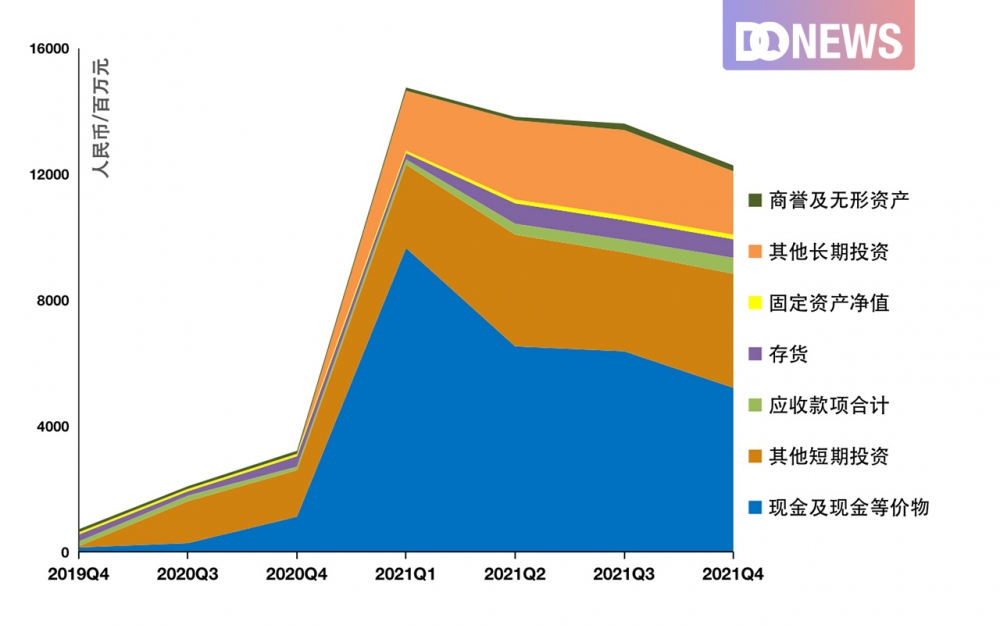

分析其资产构成的变化可以看出,目前雾芯资产的固定资产净值、存货和应收账款只占其资产的极小比例,过去一年大量的现金及现金等价物转化为短期投资、流动资产和长期投资。

图4:雾芯科技2019-2021总资产变化趋势 来源:雾芯科技财报 制图:DoNews

目前雾芯科技的流动比率为5.09,货币资金比率为1.9,总负债率为17.8%,可以说财务状况优良。行业全球前三的菲利普莫里斯、奥驰亚、英美烟草公司,流动比率分别为0.92,0.71和0.85;货币资金比率分别为0.81,0.53和0.19;总负债率分别为119.88%,104.06%和50.93%。与三家同行业顶级公司对比,雾芯科技的财务状况显得过于“健康”了,甚至是处于“闲置”状态。

图5:雾芯科技与国际前三公司的资金状况对比图 来源:各公司财报 制图:DoNews

可能是面对不确定的政策监管,雾芯科技不愿意盲目扩张,也可能只是市场拓展并不顺利,产品供过于求,导致无法扩张。但从结果上来看,雾芯科技对扩张表现得非常谨慎,本应该用于扩大生产和开拓市场的资金,被雾芯科技大部分用于投资,其主营业务,却有掉队的趋势。在2021年8月20日第二次电话会议中,雾芯科技曾表示,会结合宏观和微观的因素来监控和评估线下门店盈利能力,当商店优于预期的生产率曲线时,会允许开设一些新店。

而雾芯科技在上市后的第一季度便实现了48%的营收增长,首次突破20亿,在第二季度实现5.9%的增长至25.41亿,在第三季度时,却环比降低了34%,营收仅为16.77亿,第四季度的环比增长仅为13.5%,营收净额只有19.04亿。

图6:雾芯科技单季度总营收增长表 来源:雾芯科技财报 制图:DoNews

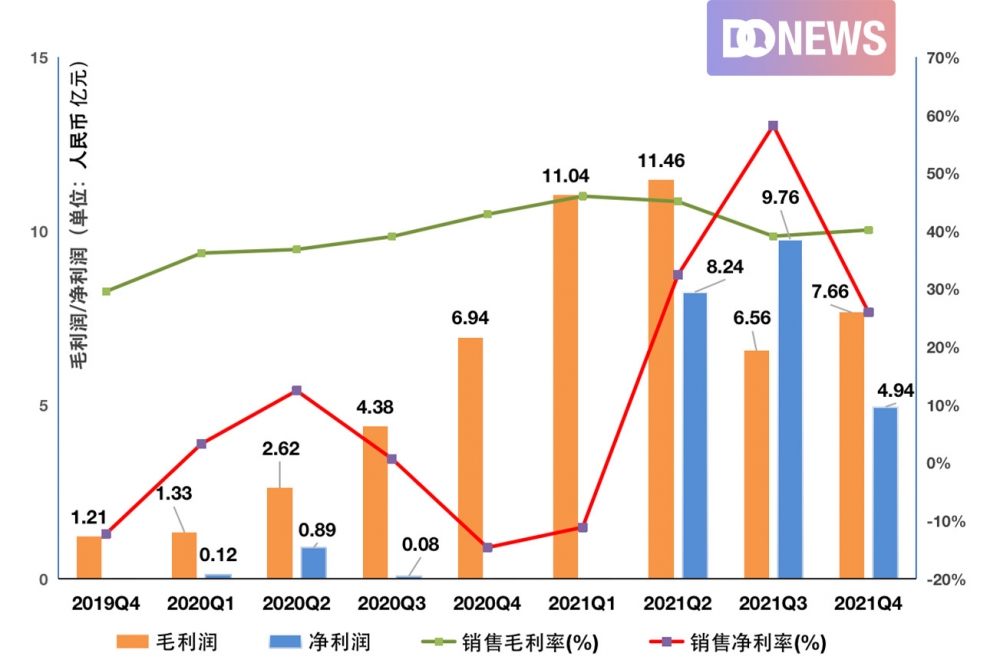

此外,雾芯科技第四季度的净利润仅为4.94亿,较三季度大幅下跌。对此,雾芯科技表示利润率的下降与公司的营销活动费用及公司商品库存费用的增加有关,营业总支出中的产品材料费、运输成本费用及员工的工资福利费用也有一定程度的上涨。

图7:雾芯科技单季度毛利润/净利润表 来源:雾芯科技财报 制图:DoNews

据艾媒咨询发布的《2021-2022全球电子烟产业发展趋势专题报告》显示,2021年全球新型烟草市场零售规模达到3605亿,增幅达25.6%;中国内销规模的增幅则达到73%。此外,据《2021年电子烟产业蓝皮书》数据显示,在出口方面,电子烟总产值已达到1383亿,中国电子烟制造及品牌企业也已超过1500家。

处于这样快速增长的蓝海市场中,作为龙头上市公司的雾芯科技,发展状况却起起伏伏,不禁让人感慨,企业的成功,既要看自身的努力,也要看历史的进程。2021年财报的发布和新监管政策的宣布,对雾芯科技来说只是一场模拟考和正式考试的通知,5月1日新政策的正式执行,才是对其真正的大考。好在得益于其前期谨慎的扩张政策,目前雾芯科技手握大笔现金,在转型的选择上依旧握有主动权——虽然可选的选项似乎也不多了。

只剩下“烟草味”的悦刻,能浴火重生,还是会一蹶不振呢?

每篇一问:

你会抽“烟草味”的电子烟嘛?