撰文 | 文 林

编辑 | 李信马

题图 | IC Photo

7月26日,沽空机构Blue Orca Capital(蓝鲸资本)发布了对美股上市公司、中国零售商名创优品($MNSO)的做空报告,直指名创优品存在三大问题:

- 所谓的独立加盟商网络,其实全由公司高管秘密经营;

- 董事长叶国富“暗箱操作”,有侵吞股东资产之嫌;

- 对投资者隐瞒业务下滑实情,营收自2018年峰值缩水40%以上。

“名创优品更像是一个衰落的实体运营商,应该对其重新进行估值。”

Blue Orca Capital的报告结论就像一记重击,让名创优品的港股股价一度下滑超12%,创下自香港上市以来的新低,美股跌幅也近15%。

图片来源:百度股市通

致命三连问,名创招架的住吗?

27日一早,名创优品就发布公告回应称,相关报告毫无依据,且包含有关公司的误导性结论和解释,内部已成立独立委员会对相关指控展开独立调查。28日,名创优品发布公告,并给出了初步调查结果。

图片来源:名创优品

首先,名创优品是否在其核心商业模式上撒谎?

Blue Orca Capital给出的证据是:“经过 7 个月的调查,我们发现 620 家商店由$MNSO高管或与$MNSO董事长叶国富有密切关系的人拥有。例如,当我们核对中国企业注册处的店铺位置时,发现名创优品副总裁兼海外首席运营官黄铮拥有10家名创优品店铺。”

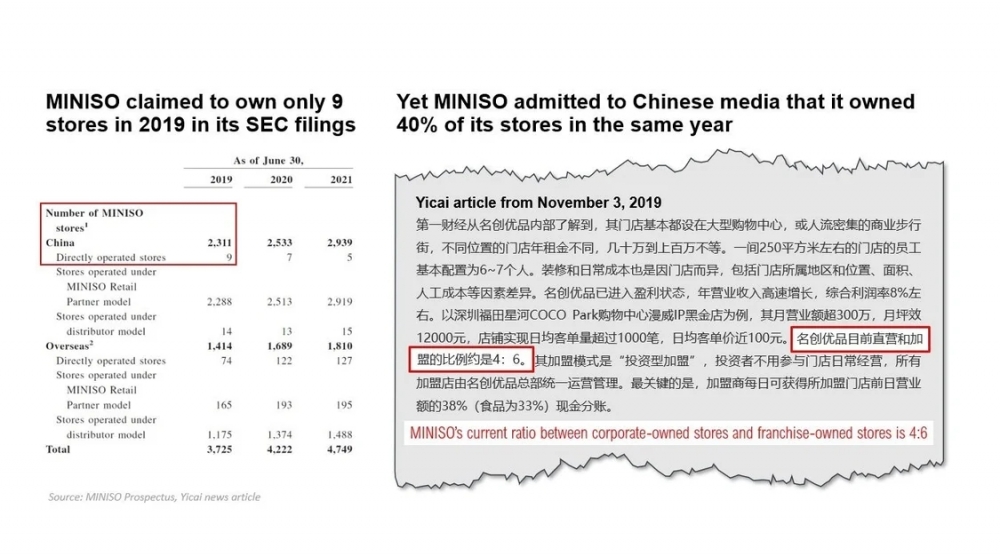

此前,名创优品曾声称在国内的99%门店由独立于公司的加盟商经营,国内直营店仅有11家。但从以往的公开数据来看,名创优品的直营店比例和数量并不低。

例如,2017年5月,名创优品方面提供给腾讯财经的数据显示,当时名创优品在国内有总计1669家门店,其中加盟店1248家,合作店212家,直营店209家。名创优品在《21世纪经济报道》的采访中也表示,当时一线城市的繁华地段基本上都是直营店。

2019年11月,中国国有媒体发表的另一篇文章称,40%的名创优品门店是由公司拥有和经营的,这也与Blue Orca Capital的调查结果大致吻合。

图片来源:蓝鲸报告

对此,名创优品回应称,公司采取名创合伙人模式作为其于中国开展经营的主要业务模式,当一名名创合伙人加公司门店网络时,该名创合伙人(而非公司)自行承担相关的资本开支和运营费用,所有名创合伙人均独立于公司,在法律上、经营上或其他方面均不由公司拥有或受公司控制,因此报告中“620多家门店由名创优品行政人员或与主席有关连的人士注册”的指控失实。

其次,董事长是否通过“暗箱操作”侵吞股东资产?

报告称,名创优品疑似向董事长叶国富输送利益。上市后不久,名创优品与董事长成立了一家英属维尔京群岛的合资公司。尽管名创优品仅持有20%的股权,但却将最初购买土地所需的3.46亿元人民币保证金全部转至合资公司,不到一年后,又以6.95亿元从叶国富手里收购该公司剩余的80%股份。

“我们认为,这样的行为是将股东资金赤裸裸地转移给董事长,因为根据中国记录表明,其董事长可能从未向合资企业出资。”在Blue Orca Capital看来,名创优品这一操作的意图再明显不过。

对此,名创优品回应称, 2020年12月,名创优品及叶国富就于中国购买一幅地块建设办公楼成立合资企业,叶国富持有合资企业80%权益,名创优品持有余下20%。为获得合资企业80%股权,叶国富向合资企业作出如下出资:

- 于2021年2月2日,YGFMCLimited(叶国富个人所有的一家公司)向合资企业注资3450万美元(约为人民币2.23亿元);

- 于2021年2月4日,叶国富透过其拥有及控制的另一家公司获得贷3.2亿元,并将贷款所得款项注入合资企业;

- 于2021年5月25日,YGFMCLimited再次向合资企业注资2亿元。

叶国富向合资企业注资合共约7.43亿元,超过2021年10月名创优品购买叶国富所持有的80%权益的6.95亿元。

此外,名创优品业务下滑严重,是否应该对其重新估值?

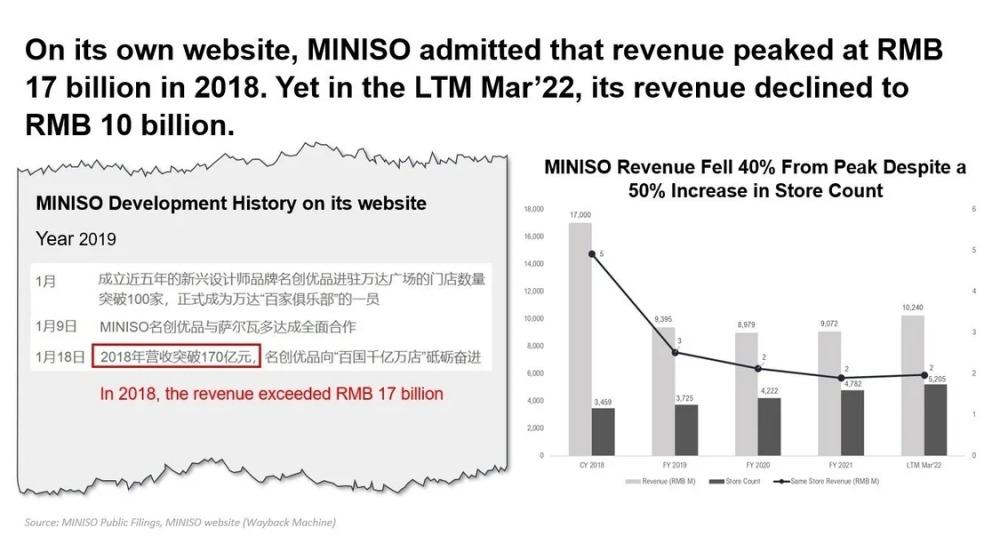

名创优品曾在其官网承认收入在2018年达到170亿元人民币的峰值,而2022年3月,这一数值缩减到100亿,较峰值缩水了40%以上。

图片来源:蓝鲸报告

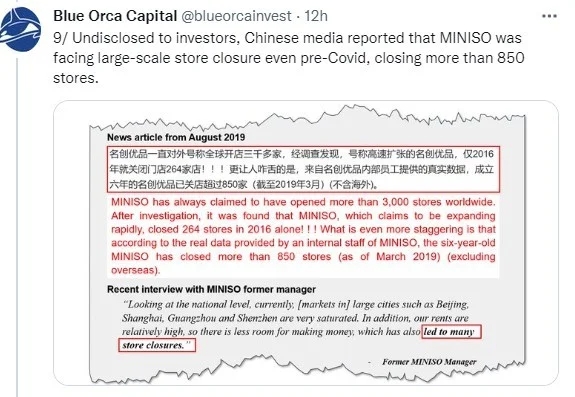

Blue Orca Capital称,名创在新冠疫情之前就面临着大规模的门店关闭,涉及850多家门店。同时,为了拼命吸引加盟商,名创优品在过去两年中将特许经营费降低了63%。这些都是业绩严重下滑的迹象,但名创优品却并未向(美股)投资者披露。

图片来源:蓝鲸报告

对此,名创优品回应称,公司降低授权费并非公司陷入困境的迹象,而是公司为激励名创合伙人在中国三线及以下城市开设门店而深思熟虑的战略的一部分。该战略获得成功,名创优品在中国三线及以下城市的门店数量从2019年6月30日的806间增加至2021年12月31日的1307间。公司从名创合伙人收取的授权费收入于相关期间亦有所增加,关于门店关闭,该报告引用了数家媒体几年前报导的不准确的闭店数据。

“类直营加盟”的进退两难

一般而言,沽空机构指控上市公司的问题点主要集中在财务造假、业绩预期等方面,比如瑞幸的销售数据造假,蔚来被指业绩超预期等。而此次Blue Orca Capital对名创优品的“致命三连问”中,两个都涉及到了名创优品的“类直营加盟模式”。

了解名创优品“发家史”的人应该知道,名创优品之所以能取得成功,离不开其在品牌、产品、渠道上的创新打法。

在品牌定位上,名创优品走的是日系风,逐步树立起简约时尚的品牌形象;在产品定位上,名创优品靠着缩短账期等方法压低进货价格,主打“极致性价比”;而在渠道上,名创优品采取的“类直营加盟模式”,成为其在国内市场迅速突围的关键。

所谓“类直营加盟模式”,就是主要由加盟商提供资金投入,名创优品负责整体品牌运营和门店管理。加盟商可分得日营业额38%(食品33%),名创优品则分得每日营业额62%(食品67%)。

图片来源:东方IC

这样的打法既能满足轻资产快速扩张,又能保证门店的品质把控。最为关键的是,经营风险几乎都在加盟商那里,名创优品只承担产品生产、管理成本,只要继续开店,无论加盟商是盈是亏,名创优品都能做到“旱涝保收”。

不得不说,在发展前期,“类直营加盟模式”确实帮助名创优品承担了大部分经营风险,造就的规模效应也一直是名创优品的主要壁垒及利润来源。但时间久了,这种模式的弊端也开始显现出来。

财报显示,过去三年名创优品的单店收入连续负增长。2019~2021财年,名创优品单店收入分别为270万元、220万元以及190万元,同比跌幅分别为19.8%和11.3%。以2021财年Q4为例,名创优品的单店平均季度收入仅为37万元,相较于此前76万元的高点,下跌51.32%。而单店盈利能力也直接影响到了公司收益,整个2021财年名创优品总营收同比增长仅为1%。

这是因为加盟扩展模式随着门店的不断增多,开始边际效用递减,也让名创优品陷入了两难的境地:扩张快,会拉低单店收入,影响整体盈利水平;扩张慢,营收增长就放缓,业务就会陷入瓶颈。

说到底,仅凭单一的市场扩张终究是有上限的,一旦走到头,营收多样性不足的问题就会显露出来。名创优品想“躺”在加盟店上一直数钱,怕是有些天真了。

名创优品还有想象力吗?

其实,抛开Blue Orca Capital报告中指出的问题不谈,名创优品近几年的多项操作,也确实有些让投资人失望了。

先是连年亏损的财报数据。

纵观名创优品的财务数据,2019财年至2021财年的数据显示,名创优品的营收分别为93.9亿元、89.9亿元、90.7亿元,可以说是没有任何的增长。而在利润上,这三年名创优品分别亏损2.9亿元、2.6亿元、14.3亿元,三年内累计亏损近20亿元。

然后是企业发展战略出现失误。

通过规模效应获得优势后,名创优品错估了自身真正能吸引到的用户群体数量,在疫情压力下仍旧大肆扩张海外,想要通过出海拓展新市场和拉升毛利率。但名创优品在海外市场是个陌生品牌,对加盟商的吸引力不足,只能先做直营打造样本。因此,出海不仅前期成本投入较大,还要承受疫情反复的经营压力。

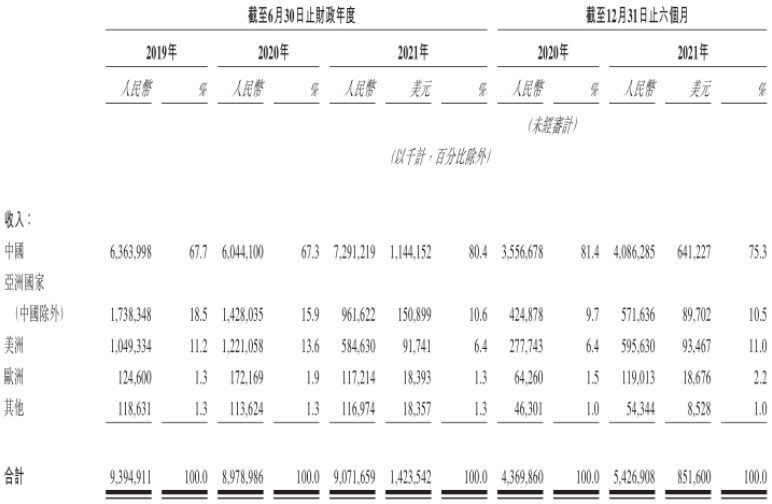

数据显示,2019-2021财年,名创优品海外门店数量由1414家增加至1810家,但三个财年的海外市场收入分别为30.31亿元、29.35亿元及17.81亿元,海外业务呈持续下滑趋势。

图片来源:名创优品财报

海外门店多了,收入却下滑得越来越严重,就连叶国富在采访中也不得不承认在海外战略上的误判,“2015年出海到现在6年,我们对国际化准备得还不是很充分的时候就已经投入。我们也不应该一下子做这么多市场,应该更聚焦规模大的市场,每个市场一个一个打透。”

还有被寄予厚望的“潮玩”,表现也不如人意。

2020年12月,名创优品发布了自己的全新独立品牌TOP TOY,定位为潮玩集合店,想要借毛利率较高的潮玩市场,开辟“第二增长曲线”。

图片来源:东方IC

一经诞生,TOPTOY就直接“继承”了名创优品的开店、选址和运营能力,一年时间内开店89家。但是一顿操作猛如虎,一看数据原地杵。2022财年Q1,TOPTOY的收入为1.09亿,占名创优品整体收入的4.1%;到了Q2,TOPTOY的收入达1.31亿,占整体收入的4.7%,几乎没有变化,这种增长速度或许还不如海外业务复苏更值得期待。

总之,名创优品这几年尽管陆续讲述了下沉市场、品牌出海、潮玩赛道等众多“新故事”,但始终效果不佳,业务表现低于预期。而这背后既有名创优品对渠道模式的懈怠、对品牌认知的不足、对原创的投入力度不够,也有在更多领域浅尝辄止。待到同类型的对手不断出现,原有的策略逐渐失效时,名创优品就必须找到更多的竞争护城河。

眼下,尽管不排除这份做空报告是有失偏颇的,但其中提到的某些问题也算是“肉眼可见”,切中了投资者的内心,这对于正处在内忧外患的名创来说,造成的伤害不容小觑。