撰文 | 茜茜、李里里

编辑 | 李信马

题图 | IC Photo

8月12日,中国人寿、中国石化、中国石油、中国铝业等五大央企宣布将从纽交所退市。

除了同一天发布外,五家企业的公告内容,还有相应的流程也大概一致。比如最早发布公告的中国人寿,拟于2022年8月22日或之后向美国证劵交易委员会提交表格,退市预计在提交10日后生效,存托股在纽交所交易的最后日期预计为2022年9月1日或之后。

对于最近企业宣布启动自美退市,证监会当日在答记者提问时表示:我们注意到了有关情况。上市和退市都属于资本市场常态。根据相关企业公告信息,这些企业在美国上市以来严格遵守美国资本市场规则和监管要求,作出退市的选择是出于自身商业考虑。这些企业都在多地上市,在美上市的证券占比很小,目前的退市计划不影响企业继续利用境内外资本市场融资发展。

图片来源:证监会网站

曾经,美国是中国互联网公司上市的首选,美国互联网行业的快速发展,让投资者更容易理解中国互联网公司,从而提供更高的估值,相比之下,A股及港股对企业盈利要求较为严格。对大部分中资企业而言,美股市场意味着更大的资金体量、更活跃的流动性、更多元化的投资者,以及更高的国际知名度。

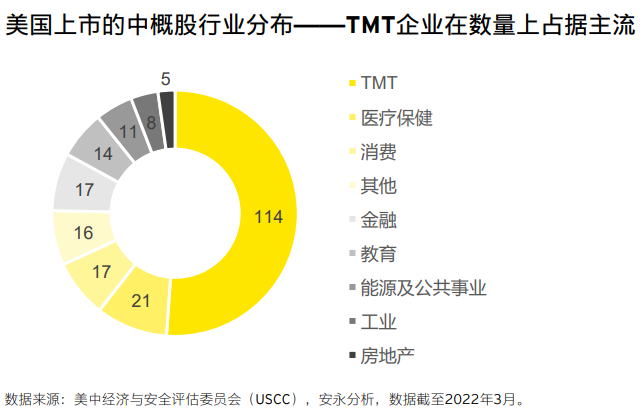

据安永分析统计,截至2022年3月,共有223家中国企业在美国主要证券交易所上市交易,其中TMT企业114家,占比超过50%,占全部中概股市值的51%。

但近几年来,大环境的改变下,从三大运营商从美股退市,到中概股纷纷选择在港交所二次上市,再之后,阿里巴巴等公司被“预摘牌”,再到五大央企的退市,不禁让人感慨,一个时代结束了。

美股大变天

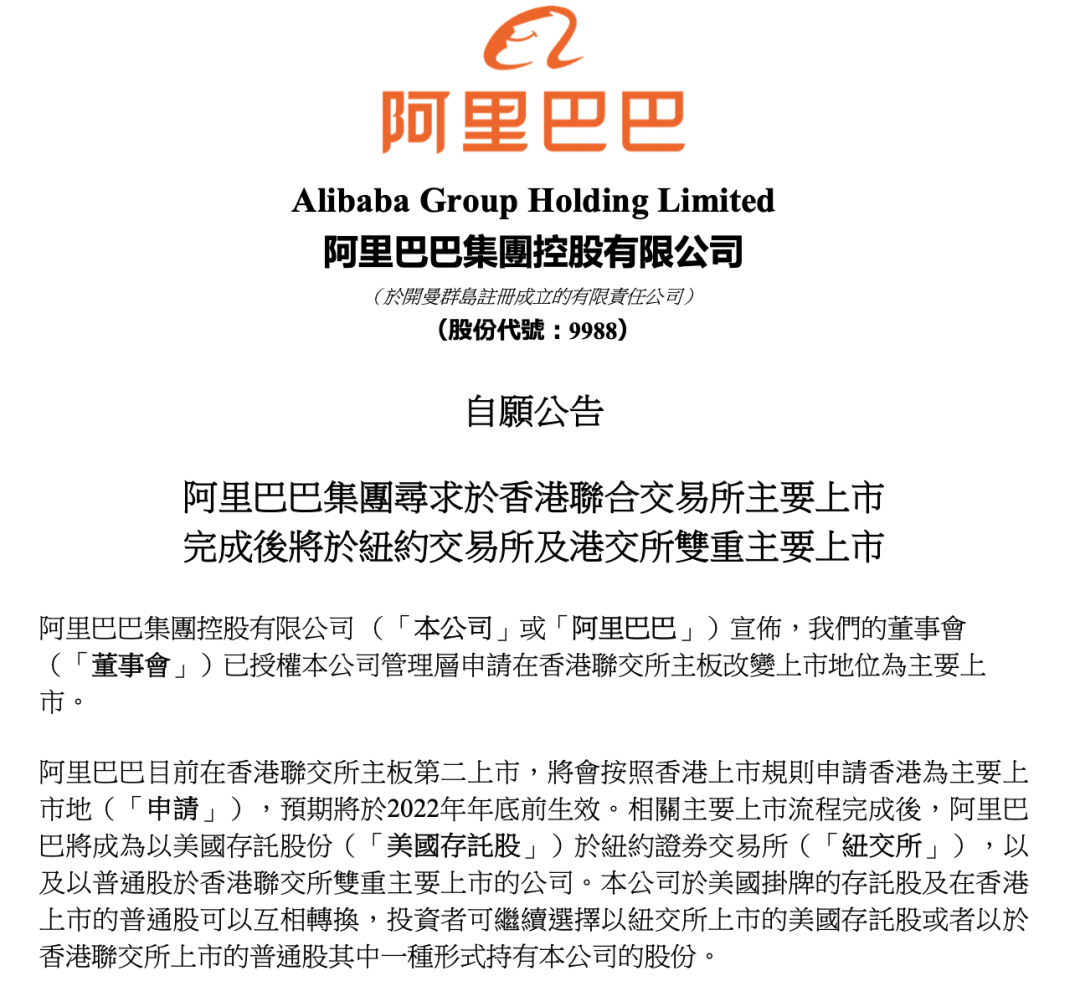

2022年7月26日,阿里巴巴发布寻求在港完成自二次上市转换为主要上市的公告,公告称,董事会已授权管理层向香港联交所提交申请,拟将香港新增为主要上市地,在完成审核程序后,阿里巴巴将在港交所及纽交所两地双重主要上市。

图片来源:阿里巴巴

公告显示,相关流程预计在2022年年底前完成,之后阿里巴巴在美国挂牌的存托股和在香港上市的普通股将可以继续互相转换,投资者可继续选择以其中一种形式持有阿里巴巴的股份。

对于“主动转换”的理由,阿里巴巴表示,自2019年11月于香港第二次上市以来,阿里巴巴在香港联交所的公众流通量及交易量显著增加,鉴于在大中华区拥有大量业务运营,以及香港与阿里巴巴在大中华区的主要业务之间的联系,主动转换将拓宽阿里巴巴的投资者基础及带来新增的流动性,尤其是可触达更多位于中国及亚洲其他地区的投资者。

2014年9月阿里巴巴在纽交所上市,曾让前港交所行政总裁李小加深以为憾:“我们碰到这么大一件事,世界上最大的IPO,阿里巴巴居然要远走他乡。”未能上市的主要原因,是港交所未和阿里巴巴在双层股权架构上达成一致。

此后在2018年,香港联交所启动上市制度改革,提升了对互联网企业的吸引力,2019年11月,阿里巴巴在香港二次上市,当时的李小加称之为“欢迎回家”。而美股的环境却在恶化,2020年5月,美国国会参议院通过《外国公司问责法案》,对在美上市企业的信息披露做出进一步规定。根据《外国公司问责法案》,美国证券交易委员将对于无法提供审计底稿的中概股企业予以退市处理,后续进展存在诸多不确定性。

2021年6月,国内通过了《数据安全法》,对境内企业的数据管理与安全做出相应规定,与《外国公司问责法案》不可避免的产生了一定的冲突。投资机构因中概股面临退市风险而大幅减持,国内“双减”、反垄断政策也影响了投资者对在线教育、电商等企业的信心,大量中概股的股价腰斩,与2021年的高位相比,总体已跌去超万亿美元的市值。

2021年11月,港交所简化、优化在香港、中国境外注册或成立的发行人上市制度,降低二次上市门槛,特别是同股同权且无须证明是“创新产业公司”的大中华发行人也可第二上市;拓宽双重上市接纳度,对于同股不同权和VIE结构的公司,可以选择直接申请双重主要上市,无须为了完全符合联交所的上市规则及指引而改变企业架构;为海外市场摘牌提供了豁免期。此外,若发行人在港上市后大部分交易转到香港将自动获主上市地位,未来甚至有进入港股通的可能。

2021年12月,美国证券交易委员会(SEC)《外国公司问责法》实施细则公布。对连续三年不满足美国公众公司会计监督委员会(PCAOB)跨境审计要求的中概股,将禁止在美交易。同月美国公众公司会计监督委员会(PCAOB)发布《〈外国公司问责法〉认定报告》,认定60余家在美注册中国会计师事务所“无法完成检查或调查”。

2021年12月,我国证监会也发布了《关于境内企业境外发行证券和上市的管理规定(草案征求意见稿)》和《境内企业境外发行证券和上市备案管理办法(征求意见稿)》,明确提出“境外证券监督管理机构对境内企业境外发行上市及相关活动进行调查取证的,可以向证监会提出协查请求,证监会可以依法提供必要协助……境内单位和个人按照境外证券监督管理机构调查取证要求提供相关文件和资料的,应当向证监会报告,经证监会和有关部门同意后方可提供”。

可以看到,中概股在美国资本市场面临日益严格的监管环境和要求,以及我国更加重视数据安全与隐私保护,让在美股上市的困难和风险都日益增加。企业的持续经营依赖资本市场的资金支持,在此背景下,众多公司转而把眼光投向了香港市场以及A股市场,港交所也成为企业的“避风港”。

港交所成“避风港”

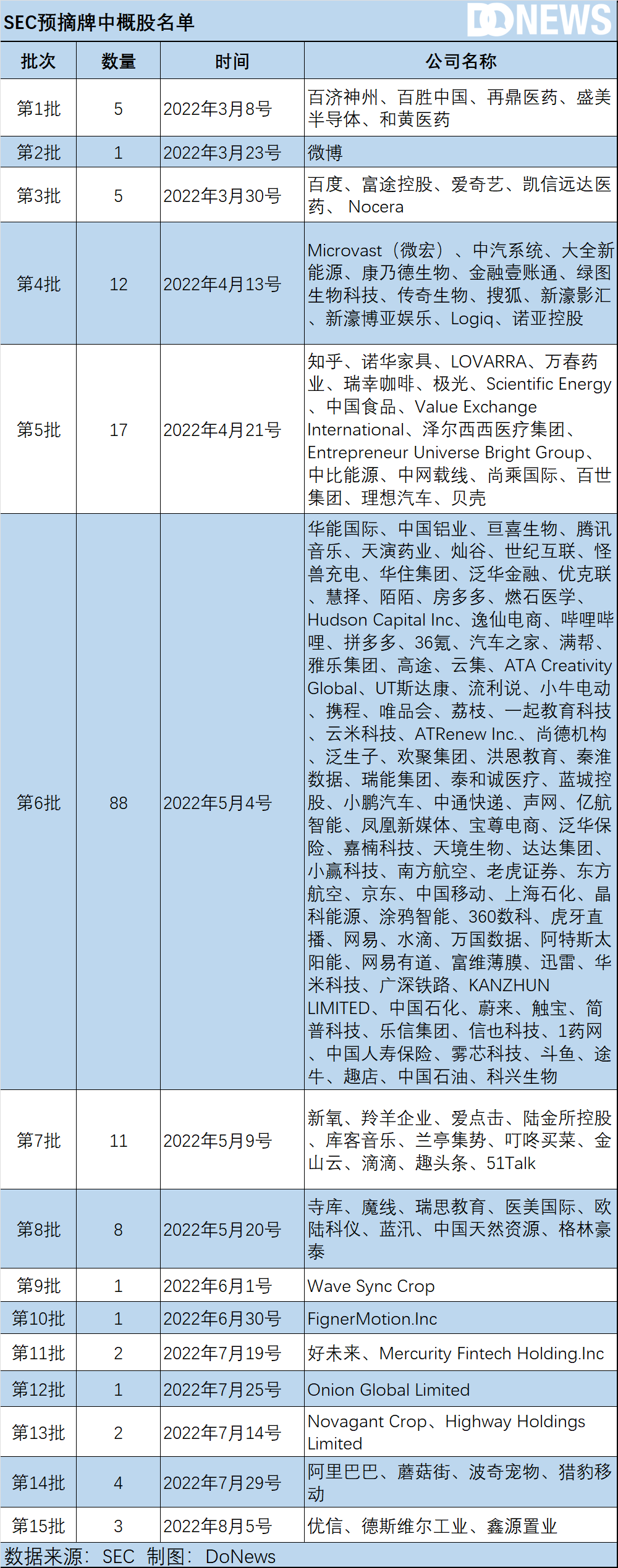

进入2022年,中概股回港上市和被列入“预摘牌名单”的进度几乎同步进行。2022年3月,SEC公布将百济神州、百盛中国、再鼎医药、盛美半导体、和黄医药等5家中概股公司列入有退市风险的清单,如果无法提供审计底稿,则这5家公司在2024年季报发布后便会相继进入退市程序。

在阿里巴巴宣布寻求在港完成自二次上市转换为主要上市后不久,7月29日,SEC 将阿里巴巴、蘑菇街、猎豹移动、波奇宠物等4家中概股企业加入“预摘牌”名单,阿里巴巴股价随即大跌。截至目前,SEC已经先后分15批将162家公司列入“预摘牌”名单,其中已有153家因无法在限期内证明不具备摘牌条件已被转入确定名单,这无疑也加快了中概股“撤离”的速度。

除了被迫出走外,香颂资本执行董事沈萌告诉DoNews,在香港上市,企业有可能进入港股通名单,可以获得内地投资者以合法途径投资。

此外,安永的报告中提到,国内市场用户更加了解中概股企业的商业模式;宏观政策方面,包括“东数西算”、“十四五”数字经济发展规划等政策的支持;资本层面,如北交所对于“专精特新”的细化,可以帮助更多企业有更好的资本交流。

安永大中华区科技媒体与电信行业咨询服务主管合伙人张伟雄在发布会上提到:“越来越多的TMT中概股回归对A股、港股肯定具有一定推动作用。目前A股多了很多板块,如科创板、创业板、北交所,政策层面将吸引更多的优质中概股资产回归,对于A股、内地投资者利好。而港股层面,也对新政策具有一定驱动力,明星股回归港股,还能提供更多活水,吸引香港基金和国内基金。”

中概股回归港股主要有三种途径,分别为私有化退市后赴港直接上市(primary listing)、港股美股双重上市(dual primary listing)以及通过挂牌的方式二次上市(secondary listing)。据DoNews统计,目前已有33只中概股以不同形式回归港股,其中中国飞鹤、药明康德、易居中国、三生制药和乐逗游戏为私有化退市后上市,其他为双重上市和二次上市。

从回归路径上来看,回归港股的三种途径,粤开证券的报告认为,私有化涉及合规,融资成本高,使用范围受限;双重主要上市则基本等价于港交所IPO要求,股价相对独立,不受到美国上市地位变化的影响,但难度较大;而二次上市则基于海外上市地位为前提,面临一定风险,不过最便捷,之后也可以转为双重上市,也因此二次上市的中概股数量最多。

在今年计划回港上市的企业中,知乎属于双重主要上市,知乎官方对DoNews表示,双重主要上市在两地上市具备同等上市地位,双重主要上市尽管申请和审批流程比较复杂,存在变数,但是在多家中概股公司被美国证监会认定为具有退市风险之后,寻求双重主要上市就被多家中概股公司纳入议程。

阿里巴巴近期的情况变化可能也有类似的原因,8月15日晚,百胜中国也发布公告称,申请将其在港交所主板第二上市地位自愿转为主要上市。

但沈萌认为,两地上市的企业需要同时遵循不同市场的监管要求,承担多个市场的交易成本,目前没有现象表明两地上市具有明显优势,只是中概股企业在政策环境变化之下,不得不进行的选择,以规避监管打击,而选择回港而不是A股,主要考虑到资金的互联互通问题。“扣除交易转换成本,两地上市没有差别,因为香港、美国市场互联互通,若有明显差价,就存在无风险跨市场套利机会。”沈萌说。

虽然被列入“预摘牌”名单的企业高达162家,这些企业有“回港”的动力,但有些企业自身基本面不足以满足两地上市的要求,如业绩、市值、规模。此外,清除海外股权架构的困难在于让股东接受。

“不是每一个中概股企业都适合回归港股或者A股二次上市,大部分中小中概股不满足港股二次上市的规定,在基金抢夺方面难与龙头企业竞争。毕竟,A股或者港股将会面临一个更加严峻的基金竞争环境。继续留在美股上市可能是这些企业的选择。所以,每家企业都要关注自身经营情况、盈利情况、现金流和各方面上市要求,来平衡是否进行二次上市。”张伟雄说。

东吴证券报告显示,中概股回港还可能面临两个风险,第一,如果中概股退市仅在港股上市,且发行规模占比较高的情况下,或面临流动性折价风险。第二,中概股回港二次上市概率提升,如果从美股退市,美元投资者可能集中出售所持股份。特别是美国共同基金+养老金持股市值占比较高的公司,如新东方、百盛中国等,退市或面临美元投资者集中出售的压力。

“二次上市后,炒港股的资金可能会引发市场波动,从而带动美股价格波动。”沈萌表示。

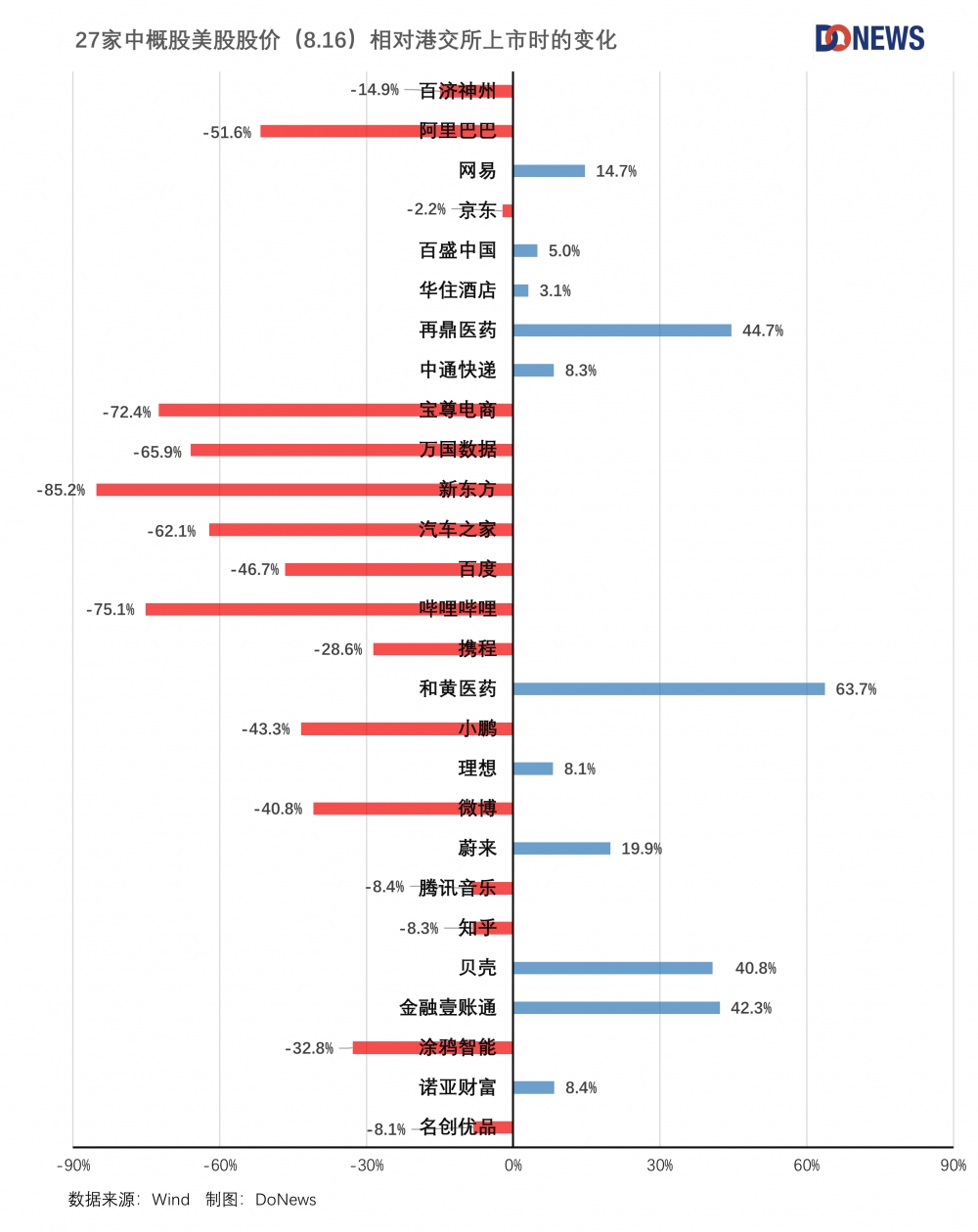

DoNews整理了目前在美股和港股同时上市的27家公司,对比了它们在美股截至8月16日收盘价和各自登录港股时股价的变化,可以看到,其中仅有11家股价上涨,16家股价下跌,其中股价涨幅最大的是和黄医药,为63.7%,跌幅最大的是新东方和哔哩哔哩,分别是85.2%和75.1%。

安永大中华区科技媒体和电信行业政务服务主管合伙人魏伟邦也认为,中概股回归过程中,除了战略、财务和经营等问题以外,企业也要关注回归过程中的税务成本等潜在风险,尽早做筹划。如问题处理不当,企业会增加他们企业回归时的成本,带来一些风险,进而影响回归上市的经营权。

无论如何,中国企业纷纷赴美上市的盛况很可能不会再出现了,而是中概股的逐渐退市和回到港股、A股上市,中国企业也将更多选择在国内上市。至于失去美股这一重要融资途径这对中国经济的影响,将会在未来的几年慢慢释放,让我们拭目以待。

参考资料:

1.《2021年终盘点之港股》,来源:万全智策

2.《中概股回归路径与体量冲击》,来源:东吴证券

3.《中概股“回港”上市水到渠成》,来源:粤开证券

4.《TMT中概股回港二次上市的热行动与冷思考》,来源:永安分析