撰文|赵丹

编辑|彭箫恒

2022年的火锅市场可谓是风云万变。疫情带来的周期性洗礼让火锅行业迎来诸多变化。在闭店中守住固有阵地,在扩张中求增长,成为火锅品牌们“活下去”的迫切需求。

在关店与开店之间,海底捞正在为处境择优平衡点。

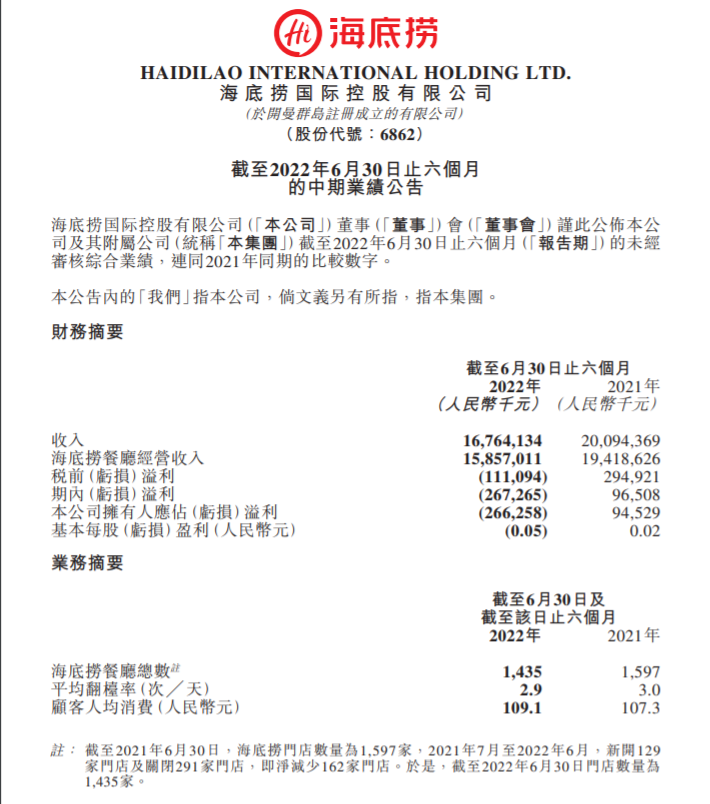

“啄木鸟计划”执行大半年,海底捞还在被早期的扩张诟病所影响。据海底捞发布的2022年中期业绩,上半年海底捞实现营业收入总额167.64亿元,同比下降16.6%,净亏损约2.67亿元,上年同期为盈利约0.95亿,同比大幅下滑381.67%。

随着利润下降关店数量上升,截止2022年6月30日,海底捞餐厅总数为1435家,餐厅总数净减少162家。从公司经营情况来看,平均翻台率从去年同期的3.0次/天下降为2.9次/天。

针对亏损,海底捞从两个方面给出解释。首先是报告期内新冠疫情带给集团的影响仍然显著,营收的减少主要是由于2022年3月- 5月疫情反复,中国大陆地区若干餐厅停止营业或暂停堂食服务及客流量减少——每天平均有超过200家海底捞暂停堂食。其次是因“啄木鸟计划”餐厅数目对比2021年同期减少。

将亏损归咎于疫情是事实,但不能完全作为说服依据,显然背后还存在着更深的含义。

01.火锅界的独角兽遇阻

首先我们尝试来回答一个问题,“海底捞为啥不香了”?这是近来人们普遍对海底捞发出的疑问。

疫情之下火锅市场内卷系数提高,想要在竞争中脱颖而出,就要给到消费者一锤定音的消费理由。从海底捞的现状来看,海底捞的“超级服务”已经说服不了消费者付费。

从呼声最高的两点来看。一方面,消费者更愿意为性价比买单。“海底捞不仅变贵了分量也减少了。吃一顿海底捞的钱,别的火锅我可以吃三顿。这不香嘛”一位95后火锅爱好者这样说道。

另一方面,海底捞产品同样受到质疑。九月初,因消费者质疑海底捞猪肚鸡汤底是粉料冲泡,引发的热议一度冲上热搜榜。

虽说海底捞官方强调,料包都是由正规厂家供应,厂家资质合规,海底捞也严格按照国家要求进行索证、索票,门店按照出品标准进行配置,奉客产品均符合法律标准。

但对于产品中含有植脂末、氢化植物油并未给出合理解释。这无疑是对消费者的一次重创,造成海底捞遇阻的潜在风险。

除了产品本身外,“快速开店”是海底捞遇阻的主要元凶。更早要追溯到海底捞上市,这加快了海底捞拓店的野心。

2018年对于海底捞来说是吸金元年。港交所上市后的海底捞,总市值一度达到4700亿港元;总营收169.69亿元较上年同期增长59.5%;净利润方面从2017年11.94亿元上升到2018年的16.4亿元,增长了38.1%,而2015年到2017年的利润的复合增长率为70.5%,占比一半以上。

此外公司经营数据也很亮眼。餐厅经营收入作为主要收入来源,占比97.2%;全年餐厅营收由2017年的103.88亿上升至2018年的164.91亿,增长了58.8%;2018年末新开餐厅增至466家,翻台率保持为5次/天;人均消费也从2017年的97.7元上升到了2018年的101.1元。

从一系列的数字来看,仅在这一年海底捞就赚的盆满钵满,但仍不能满足创始人张勇布局全球的野心。

2019年海底捞加速扩张,甚至将开店计划扩展到全球,仅当年在全球就新开出308家店。

即使在疫情影响下的2020年,海底捞扩店依然凶猛,继续开店544家。原本想凭借特殊时期迅速扩张占领市场,反倒为日后的亏损埋下伏笔。

2021年海底捞继续扩张421家门店。而在这一年中,盲目的扩张不但没能让海底捞创造更多财富,反倒拖垮了翻台率。

当海底捞疯狂扩张的同时,其实已经将单店潜在的客群人数平均分配。相比2018年巅峰时期翻台率为5次/天,随着扩店数量增加,翻台率数据已经降到当前的2.9次/天。

疯狂扩店+翻台率下降,直接导致海底捞2021年亏损41.61亿元。这个数字相当于将上市后三年的净利润一次性亏光。

为了扭亏为盈,海底捞推出啄木鸟计划,一方面关闭亏损门店,另一方面优化内部流程降本增效。为了构建新增长曲线,海底捞打开堂食之外的新空间。

02.在逆境中寻“破局之法”

为应对疫情带来的业务冲击,海底捞推出多项举措,一是为了主动“消费降级”,二是为了“解救困局”。虽说“啄木鸟计划”很大程度上控制了海底捞的亏损,但为了增长业绩,海底捞还是很大程度调整了策略。

在运营端海底捞成立了社区营运事业部布局外卖和预制菜业务。形成外卖+直播+社群+线上商城的营运模式。

此业务专注整合社区配送力量,优化社区到家餐饮服务。尝试在后疫情时代,部署“到家+到店”核心战略,顺应餐饮当下趋势,满足消费者常态化下的需求。

操作上海底捞通过打通线上线下流量,与自有平台“捞点好货”以及第三方外卖平台进行对接,强化品牌粘性,提高餐品运送的速度,以更好地满足市民在家就餐的需求。

其中外卖业务成效显著,仅推出一个月,总营收就达到了2亿元,要知道去年一整年的数字也只有7亿元。与此同时公司鼓励各门店加入私域流量,通过社群展开便民服务。

除了打通运营渠道外,海底捞还在产品上下功夫。

在产品端海底捞推出“青年套餐”。主推产品有小龙虾、酸菜鱼、椒麻鱼等预制菜,分为78元的单人餐和108元的双人餐。相比到店吃火锅的价位,确实实惠不少,仅上线十天左右累计销售达2.8万份。而小龙虾在过去两个月中的销量也超过了19万份。

除了产品端外,分拆海外业务上市也成了海底捞紧盯着的“解药”。

海底捞谋求撬动新资本。7月海底捞海外业务运营主体特海国际控股有限公司(简称“特海国际”)在港交所提交上市申请。

招股书显示,海底捞将会把持有的90%特海国际股份,按照各股东在海底捞的持股比例分派出去。其中,张勇为海底捞的最大股东,持有64.85%的权益。

从经营情况看,特海国际报告期内并未实现盈利,2019年到2021年,特海国际分别亏损2.3亿元、3.5亿元和9.6亿元。亏损虽然有疫情的影响,但没有疫情的2019年公司也未实现盈利。

从翻台率数据了解,2019年特海国际翻台率为4.1次/天,2020年和2021年,特海国际翻台率下滑到2.4次/天和2.1次/天。即便是这样的数据,海底捞专挑这个时候分拆特海国际上市,确实有不少私心。

海底捞在此节点促其上市,不仅将部分亏损业务剥离之外,更是为了缓解海底捞国内市场关店、业务压力,并打开融资渠道的方式,间接增厚海底捞自身的利润。

虽然这次特海国际并不募资,但分拆能让特海国际获得独立的上市地位及独立的募资平台。未来,特海国际可以根据自身业务规划选择融资。

从特海国际现状来看,目前经营仍以扩张门店为主,又处于亏损之中没有造血能力,所以融资是早晚的事情。而且在招股书中,特海国际还披露了希望通过分拆达到释放业务价值的效果。

但实际情况是,特海国际目前经营情况还不及海底捞。预计未来特海国际再融资以及获得估值溢价都将是不小的挑战。而海底捞想要扭亏为盈,光靠剥离国际业务还不够,要知道海底捞的火锅业务营收占比高达96%,完善主业才是王道。

03.餐饮行业打铁还需自身硬

根据国家统计局最新数据显示,2022年6月,餐饮收入3766亿元,同比下降4.0%;2022年7月份,餐饮收入3694亿元,同比下降 1.5%。虽整体仍处于下降趋势,但下降幅度明显变窄,传递出积极的信号。

海底捞的亏损反映出的更多的是当下餐饮行业的现状,但并不代表市场前景变弱。

弗若斯特沙利文预计:2022上半年中国火锅市场收入规模预约2985亿元,全年收入规模预计5969亿元。此外艾媒数据预计2025年市场规模将达到6689亿元。这意味着火锅的市场体量还在增加。

在疫情常态化下,火锅业仍能保持增长态势。一方面是火锅对消费者的吸引力在日益增长;另一方面火锅业抗风险的能力也在不断提升。

疫情的短期冲击,加快了整个餐饮业的变革和转型,也见证了餐饮行业求生欲背后的辛酸泪,但无论如何还需自身灵活变革实现突破。

在这个过程中,餐饮企业既要去根据需求和消费场景的转变,重新设计自己的产品跟服务,又要进行数字化转型,去押注长期发展趋势。

值得一提的是,即便亏损近3亿,海底捞也没放弃扩店计划。就在啄木鸟计划”实施不足一年后,公司表示将择机启动“硬骨头”门店计划,即正考虑重新启动开业此前关停的部分门店。

海底捞在中报中披露,管理层会在未来持续重新评估这些关停门店的选址、物业条件、人员配置、经营面积、经营提升潜力等因素,在满足市场条件,保证顾客满意度、不影响现有门店经营表现及人员充足的情况下,循序渐进地选择符合重新开业条件的门店。

之前,啄木鸟计划曾被诟病“一刀切”。而据此前36kr报道,啄木鸟计划实际执行过程中,存在按照盈亏平衡标准,对水平线以下门店直接“粗暴”做关闭处理的做法。这显然会“误伤”一些因疫情回本周期拉长、但仍处于正常爬坡期的门店。

而今,时间过去半年多,“硬骨头”门店重启计划的出现,不论对于海底捞,还是商场方,可能都需要一段时间来消化。

一方面,是海底捞的审慎,此前海底捞新任CEO杨利娟接受媒体采访时曾表示,“在平均翻台率达到或超过4次/天之前,海底捞原则上不会规模化开新店。”另一方面,商场方因去年的啄木鸟计划,对“硬骨头”计划或许会更加谨慎。

相比关店的迅猛,扩店的想法很果断。这一次海底捞把握几何,还需在下一次市场数据中见证。不过创始人张勇的话此刻回荡耳边“稳定了我就冲锋,冲不动了就继续稳定”。