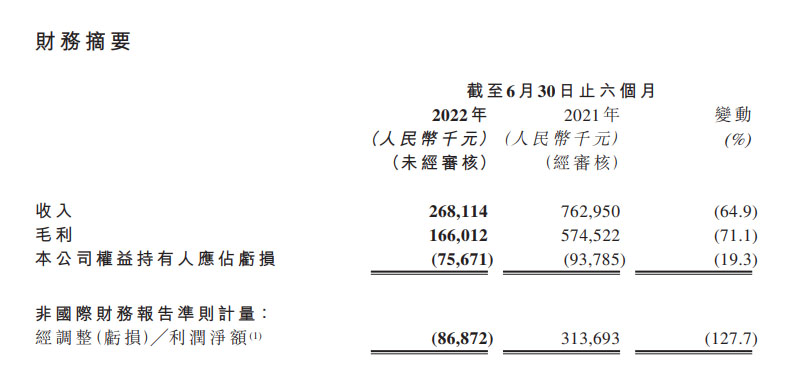

青瓷游戏8月底公布2022半年报,期内公司营收2.7亿元(人民币,下同),同比大跌65%,净利润-8700万人民币,由盈转亏。与此同时,公司市值也由2021年12月上市时的70亿港元下降到现在的45.56亿港元,缩水35%。

这样一份糟糕财报也创下了近期国内上市游戏公司营收的最大跌幅,值得注意的是,青瓷在上市当天即跌破发行价,属于“流血上市”,为何不被市场看好?我们仔细研读了青瓷的半年报,发现了以下这些问题。

营收太依赖单一游戏

根据青瓷半年报披露,今年营收大幅下跌的主要因公司在运营的2020年10月上线的《最强蜗牛》和2021年3月上线的《提灯与地下城》,进入游戏成熟期,收入分别发生54.6%和90.1%的大幅度下滑,以及《最强蜗牛》2022年6月8日在日本上线,营销推广支出费用较多导致。

青瓷有多依赖《最强蜗牛》?根据此前招股书披露,仅在2020年,《最强蜗牛》就为公司带来了了11.7亿元的收入,占同期其总收入的95.34%。而此次2022年上半年,《最强蜗牛》的营收为2.348亿元,占同期其总收入的86.96%。

2021年3月上线的《提灯与地下城》,虽然在上线后首月就取得了1.85亿元流水(含平台等分成),2021年1-3月(含内测收入)取得1.33亿元的收入,2022年上半年取得1860万元的收入,与《最强蜗牛》相比仍有很大差距。

《最强蜗牛》过于氪金

在玩家社区TapTap上,《最强蜗牛》目前评分为6.3分,玩家反映的主要缺点包括过于氪金、体验较差、运营不足、抽卡概率低、上手难度大和广告太多等,而优点仅有有趣好玩和画面优良。

作为一款放置类休闲手游,“重氪”确实是一个很大的问题。在重氪游戏中“不充值你就无法变得更强”,充钱了的玩家就是老大,可以横着走,钱充得越多就越强大。但这也势必会影响到游戏的平衡性。

久而久之,没有充钱的玩家在游戏中没有获得好的体验,就会心灰意冷不上线或者彻底退出游戏。

而充钱的玩家毕竟是少数,当一个服务器中占绝大多数的未充钱玩家流失,无疑也会影响游戏生态,最终付费玩家也会离开。

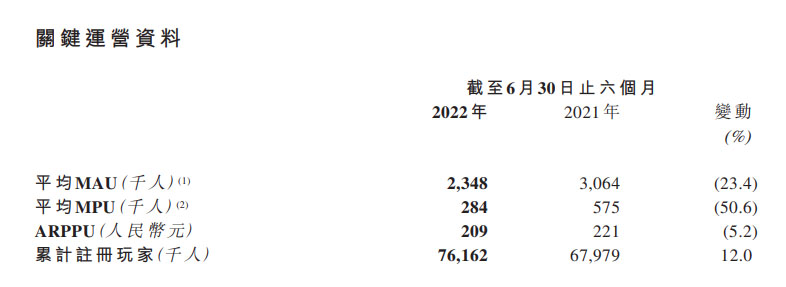

从青瓷此次半年报中也可以验证这种趋势:公司产品的平均月活人数MAU由2021年的306.4万人下降到234.8万人,同比下降23.4%。

平均月付费用户MPU也从2021年的57.5万人下降到28.4万人,同比下降50.6%;付费用户平均收益ARPPU由2021年的221元下降到209元,同比下降5.2%。

后续产品跟不上

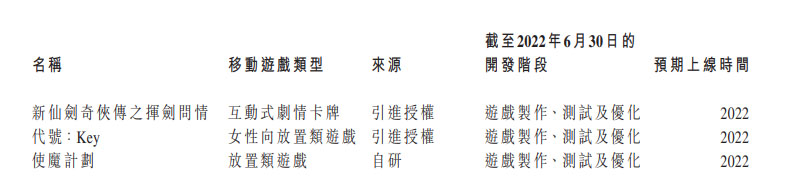

2022年下半年,青瓷储备有四款游戏,《时光旅行社》原计划在2021年上市,但因为版号的原因推迟了一年之久,现在已经开始小规模公开测试。

除此之外,还有三款游戏,分别是与中手游联合发行的《新仙剑奇侠传之挥剑问情》,女性向放置游戏《代号:Key》和自研放置游戏《使魔计划》,不过拿到版号的只有《使魔计划》一款。

当前版号发放趋严,游戏企业比此前更难取得版号。在这种情况之下,2022年下半年青瓷可能只能靠《时光旅行社》和《使魔计划》来获得营收,然而现在Q3已经过了三分之二,真正要获得收入恐怕最早也要Q4了。

写在最后

作为一家聚焦放置游戏细分赛道的青瓷,从上市至今,却只能单靠《最强蜗牛》一款游戏担重任,而这款游戏的“重氪”特性,注定了其生命周期不会太长久。新作供给不及时,让青瓷当前正处于“青黄不接”的尴尬境地。

财报显示,2022年上半年青瓷用于营销推广的费用为1.52亿元,同期研发费用为5560万元,营销费用是研发费用的2.7倍。

虽然青瓷号称自己是一家研运一体的公司,但从数据来看,公司“轻研发,重营销”的程度可见一斑。

今年截止至今,共发放游戏版号241款,平均每月不到27款。在版号难以获取的当下,游戏企业纷纷选择精品化的道路,向研发领域砸入重金。

国内游戏市场强手如云,竞争激烈,一旦不能持续产出好的作品,青瓷很容易掉队甚至被淘汰。