撰文/肖岳

编辑/彭箫恒

题图/IC Photo

海天酱油“双标”事件的不断发酵,引发了各界对于酱油,乃至整个调味品行业的关注。

海天酱油陷“双标”风波始末概述:

事件始于一位以“科技与狠活”为口头语的短视频博主,其在发布的短视频中,通过采用食盐、味精和其他食品添加剂兑水合成了足够以假乱真的酱油,并在品尝了自己制作的酱油后,在视频中直言,味道比真的酱油还好。

虽然该博主在视频中并未提及任何品牌酱油,但该视频发布后,部分网友联想到了海天酱油,更有网友直接在该视频评论区点名海天,此后该事件逐渐演变成了一场全民参与的围绕食品安全的讨论。

就在该事持续发酵的阶段,又有网友在对比过海天在国内和日本所售产品的配料表后发现,日本的海天酱油配料表中仅有水、大豆、食用盐、砂糖、小麦,但国内的产品配料表在此基础上,还多了添加剂,如谷氨酸钠等,基于此,一波未平一波又起,海天又陷入了“酱油添加剂双标”的争议之中。

虽然海天也曾发布三份公告回答消费者的质疑,其中一份公告曾对“双标”一事进行了解释称,“食品添加剂广泛运用于世界各国的食品制造中,各企业都会依据法规标准和产品特性合法合规使用食品添加剂,海天产品的内控标准要求大多都高于甚至远高于国家标准,同一品质的产品,国内国际的内控标准都一致。”

然而,网友却认为海天发布公告属高姿态,无异于让事件愈演愈烈。

事实上抛开公关层面的问题,之所以能够因一则短视频引发如此大的舆论关注,也与海天本身在业内的地位相关。

作为一家创办于1995年的企业,海天味业旗下产品销往全球80多个国家与地区,而在国内,海天味业更是稳坐酱油市场的头把交椅。

首先,在市场占有率上,据东兴证券相关研报显示,在2020年中国酱油市场中,海天占比17.7%,放在国内品牌集中度并不高的酱油行业,这样的比重还是非常亮眼的,对比来看中炬占比3.74%、李锦记占比2.9%、加加占比1.82%,而凭借“0添加”实现弯道超车,近些年备受消费者热捧的千禾,占比为1.5%。

其次,在营收上,海天味业也领先于排在其后的中炬高新(厨邦酱油生产商)和千禾味业,以2021年为例,2021年海天味业全年营收250.04亿元,中炬高新为51.16亿元,千禾味业则为19.25亿元,这也意味着这两家企业在2021年的营收加起来,仍不足海天营收的1/3。

基于这样的背景,也就不难理解海天在此次风波中为何备受关注的原因了。

事实上,在此次舆论风波之外,更大的挑战或来自于海天自身的业绩增长性以及对业务多元化的探索,好消息是凭借渠道优势以及庞大的经销商体系,让海天拥有着远超其他品牌的基本盘,但至于多元化的尝试,或需交给时间检验。

1、“拳头”产品酱油,是福还是祸?

或受“双标”事件波及,截至10月14日收盘,海天味业的市值为3471亿元,这与其在2021年年初接近7000亿元的市值相形见绌。

自2014年2月11日海天味业正式登陆A股后,凭借其在国内调味品行业“一哥”的地位,备受资本热捧,在上市当天股价曾一度上涨29.58%,市值接近500亿元,此后在2000年8月,海天味业市值突破5000亿元,并在2021年又一次刷新了企业市值的新高。

这样高企的市值,还引发了万科董事会主席郁亮的评论,郁亮曾提到,“有人说卖房子的不如卖酱油的(海天),我是服气的。”

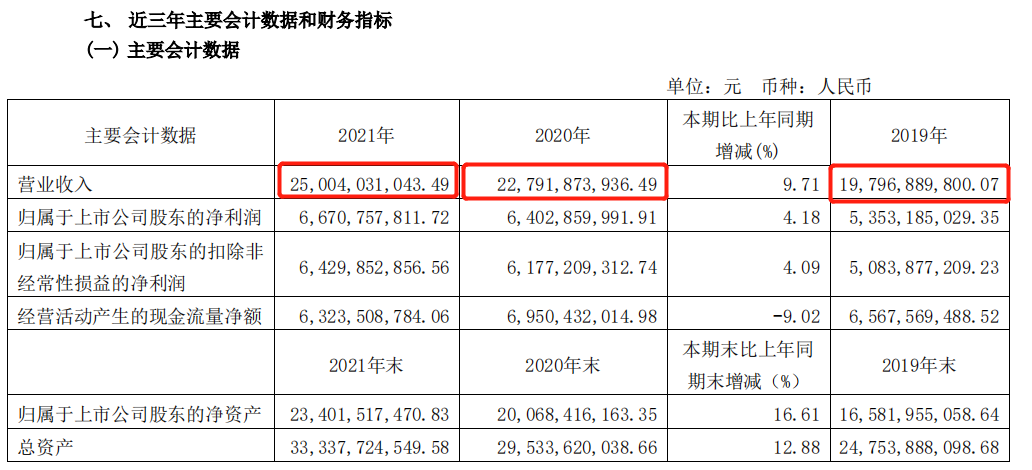

值得注意的是,在高企的市值背后,海天味业近些年来在营收上的表现也可圈可点,据其2021年全年财报显示,自2019年至2021年这3年间,其营收分别为197亿元、227.92亿元以及250亿元。

其“拳头”产品酱油,营收也逐年上升,财报显示,2019年酱油部分营收116亿元,2020年酱油部分实现营收130.4亿元,2021年酱油实现营业收入为141.88亿元。

在酱油营收逐年上升的同时,因原材料包材等价格上涨等多方面原因,该部分业务的毛利率出现了逐年下滑,2019年该部分业务毛利率为50.38 %,2020年为47.38%,而到了2021年则进一步下降至42.91%。

而且根据近年来大豆价格一直处于比较高的位置来看,毛利率降低情况,或将在一定时间内持续影响到公司利润,尤其是酱油在占据营收5成以上(2022年年中报占比为55.38%)的情况下。

事实上,酱油作为营收主力的情况,在另外两家调味品企业千禾味业和中炬高新身上也有所体现。

以2021年为例,据千禾味业发布的2021年财报显示,全年营收为19.25亿元,其中酱油品类实现营收11.82亿元,而中炬高新则在2021年全年营收51.16亿元,其中以其旗下美味鲜为代表的酱油品类实现收入28.27 亿元。

虽然在上述三家企业的营收中,酱油均扮演了重要的角色,但具体到每家企业的营收结构上,却存在着显著的不同。

这一点在上述三家企业此前发布的2021年全年财报中也有所体现,比如在海天味业的财报中,主要涉及酱油、调味酱和耗油,而中炬高新的财报中则主要涉及酱油、鸡精和食用油,千禾味业财报中则主要体现了酱油和食醋。

2、庞大经销商兜底,仍陷增长乏力

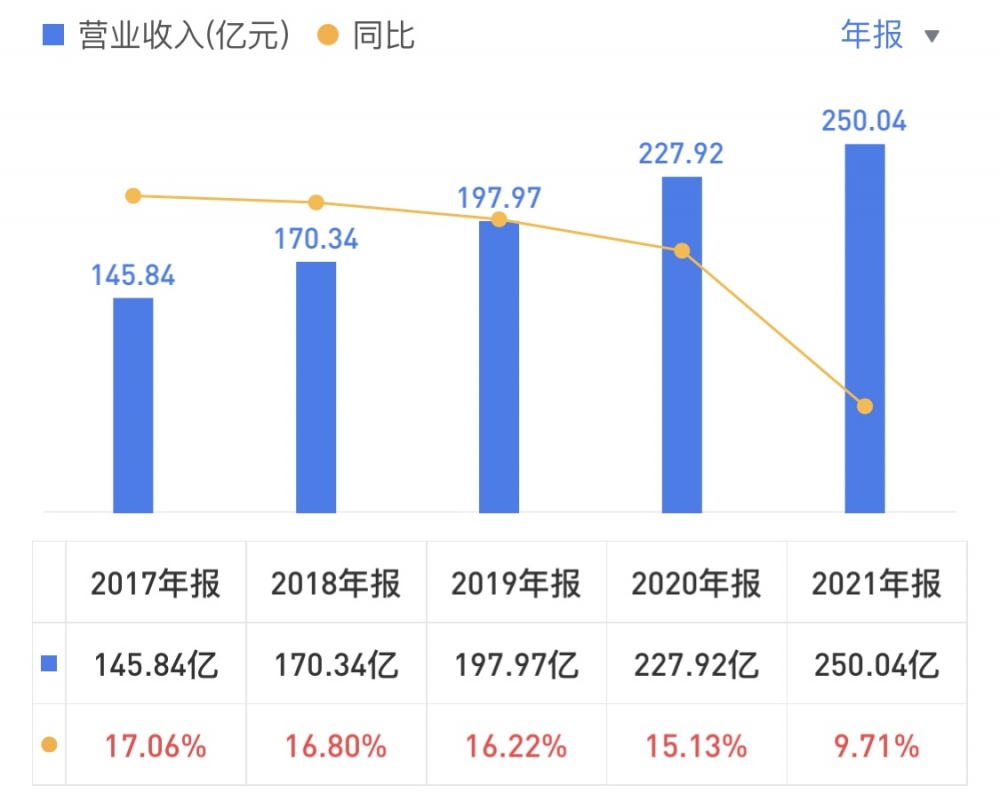

事实上在海天味业营收逐年攀升的同时,营收增速却逐年放缓。

自2017年至2021年,海天味业营业收入同比增速一路下滑,从2017年同比17.06%的增速,一路下降到2021年同比只有个位数的9.71%的增速。

在营收增速出现放缓同时,海天味业的营业利润、以及归母净利润的绝对数虽然逐年攀升,但营业利润、以及归母净利润的同比增速均出现乏力。

营业利润的同比增速情况,从2017年的23.79%,一路跌至2021年的2.31%,而归母净利润的同比增速情况,则从2017年的24.21%,也跌到个位数至2021年的4.18%。

一边是绝对数一路攀升,另一边则是相对数的一路下跌,即便有庞大的经销商网络兜底,海天味业增长乏力的情况,多半也是由基本盘传导而来。

据公开资料显示,在2015年时,海天味业的经销商数量为2600余家,而等到了2021年这一数字已经攀升至7000余家,对比来看,排在调味品行业前三名中的千禾味业和中炬高新,截至2022年上半年时,千禾味业的经销商数量为1903个,中炬高新为1893 家。

庞大的经销商规模,也在特殊时期,正给海天味业带来诸多不确定性因素。

在海天味业最近发布的2022年半年财报中,提到了提到了疫情对于其线下零售以及B端生意可能存在的影响的潜在风险。

对于零售终端,财报中提到,“虽然目前国内疫情防控取得重大战略成果,但与此同时, ‘外防输入、内防反弹’的任务依然艰巨,若疫情反复,产品出货量会受到影响。”

但海天没有提到的因素还在于,新消费趋势下的新零售渠道的崛起,正撼动着这个习惯传统渠道打法的“酱油茅”,无论是分销还是广告,海天味业都要积极适应新零售的布局。

而对于B端生意,财报中则表示,“虽然调味品是属于一个刚性需求较强的一个产品,但易受餐饮不景气、食品加工业下滑等因素的影响,大众消费品的增速也有可能面临下行的风险。”

来自华鑫证券的数据显示,海天味业是国内最早进入餐饮渠道的调味品企业之一,2020 年餐饮渠道收入占比达 60%,2021年由于疫情原因下滑至 50%左右。如果疫情反复,对餐饮业影响非常大,酱油的销量可能还会下降。

3、布局“0添加”,弯道超车还是狭路狂飙?

就在海天味业因“添加剂双标”风波,在节后首个交易日市值蒸发近360亿的同时,千禾味业股价在10日开盘便迎来了“一”字涨停,更为关键的是,伴随着海天味业“添加剂双标”的不断发酵,千禾味业一直主打的“0添加”概念也获得了不小的曝光度。

而事实上“0添加”在千禾味业的发展历程中,始终扮演着重要的角色。

1996年,伍超群与哥哥伍学明一起创办了千禾味业的前身——四川恒泰实业,据公开资料显示,初期恒泰实业主要做的生意是生产食品添加剂,主营产品为“焦糖色”,当时其所接触的客户中不乏一些当下的酱油巨头。

随着业务发展,不满足屈居于原材料供应商的伍超群开始涉足酱油生意,自此,千禾味业诞生。

在面对海天味业、李锦记等市场已有巨头的盘踞,千禾味业另辟蹊径地选择了高端市场,并在2007年通过高举高打“0添加高端酱油”,走入了千家万户的餐桌。

当然,在“0添加”差异化打法的背后,千禾味业的产品也颇具差异化,相较其他企业为了延长酱油保质期选择食品添加剂的方式,千禾味业在主打0添加的同时,还推出了180天、280天、380天等不同保质期的0添加酱油,而这样的打法,也让千禾味业在消费者市场中提高了声量,并在海天味业等头部企业盘踞的调味品市场中撕开了一条口子。

此后,随着酱油主业的不断扩大,恒泰实业通过改制正式更名为千禾味业,而此时的千禾味业已经成为了一家囊括酱油、食醋、复合调理汁等多种调味品于一体的企业。

时至2016年,千禾味业旗下产品千禾酱油产销量已跃居西部地区第一,也是在这一年,千禾味业通过登陆A股成功进入资本市场,也是自此,千禾味业业务飞速发展的同时,企业自身也踏上了成长的快车道。

据千禾味业发布的2021年财报显示,全年实现营业总收入19.3亿元,同比增长13.7%,实现净利润2.21亿元,同比增长7.58%,实现扣非净利润2.18亿元,同比增长8.26%。

在千禾味业中,酱油同样是拳头产品,据财报显示,2021年来自于酱油业务的营收为11.8亿元,占总营收比重为61.4%,毛利率为43.93%。

对于“0添加”的执念,在此前千禾味业在互动平台上回答投资者的提问时也可以显见,回复中千禾味业提到,“目前零添加调味品收入占公司调味品营收的50%以上。”

尽管“0添加”酱油毛利会有所下降,但当注重食品安全以及大健康人声鼎沸情况下,“0添加”调味品正吸引越来越多企业跑步入场。

其中就包括海天味业、李锦记、太太乐等头部品牌,海天味业推出了零添加的海天酱油“0金标生抽”,李锦记推出了零添加醇味鲜特级酱油,太太乐则推出了太太乐0添加原味鲜酱油... ...

但在零添加赛道上,还有多少机会留给后来者,仍是未知数。相关数据显示,千禾味业是最早推出零添加酱油的,目前市占率已经达到56%,在零添加赛道占据着主导地位。

可以预见的是,随着更多品牌的加入,“0添加”的市场或将面临更加激烈的竞争,而这种竞争所带来的风险,不仅是千禾味业要面对的,其曾在财报中提到:

“随着行业内企业的跨区域扩张以及在调味品行业巨大市场空间吸引下其他大型粮油企业、互联网企业纷纷跨界进入,同时行业内各大企业纷纷扩产,酱油、食醋、复合调味料等热门品类产能趋于饱和、赛道拥挤,加之消费市场疲软、购买力下降,新消费渠道涌现、分流消费人群,企业面临越来越激烈的竞争格局。”