燕窝,在铺天盖地的广告宣传中,消费者一直质疑其功效,认为是“智商税”“从来不坑穷人”的玩意。

但作为燕窝行业“老大哥”的燕之屋,谋求上市的野心一直未灭。作为频繁出现在各大电商平台、电视广播广告中,明星网红纷纷推荐的燕窝头部品牌,燕之屋早在十一年前的2011年就开始谋求上市。此后的2019年、2021年都曾筹谋上市。

而此次,原定于今年9月22日首发上会的燕之屋,又一次谋求上市失败。富有戏剧性的是,这次上市失败的原因是燕之屋在上会的前一天晚上,突然主动撤回申报材料。燕之屋心虚了吗?

不过,12月1日,证监会披露的信息显示,燕之屋的审核状态为“辅导备案”,这意味着燕之屋再次提交了上市相关申请材料。这种高频次冲击主板的企业,恐怕在A股历史上,也不多见。历经这么多轮筹谋仍差临门一脚,燕之屋做错了什么?

燕之屋曾因“毒血燕”事件陷入至暗时刻,又凭“碗燕”这一明星产品起死回生,但实际上其“碗燕”系列,真正的属性不过就是罐头,而非保健品、药品。而即便是售价高达万元的所谓尊享版即食燕窝中,超96%的成分其实是冰糖和纯净水。

01、资本市场一波三折

对于燕之屋撤回上市申请的原因,资本市场众说纷纭,其根本原因不可否认的与消费市场环境变化有关系;外部因素层面,公司自身经营情况、发展规划等都成为制约其上市的“绊脚石”。

事实上,燕之屋的上市之路已经持续了十余年。成立于1997年的燕之屋主营燕窝产品,包括常温即食燕窝、鲜炖燕窝、干燕窝与其他燕窝衍生产品。

早在2011年,燕之屋就开始谋求赴港上市,但由于“毒燕窝”事件,被迫终止了上市计划;2021年,燕之屋再次冲刺港股上市无果,随后在同年底转战A股。

在资本市场的一波三折,也反映出外界对于燕窝赛道的疑惑。而在今年4月,证监会曾连发57问,指出燕之屋营销、食品安全及关联交易等问题。

燕窝自古被认为是高端滋补品,价格不菲,适用少部分群体的消费层次,《2022年中国燕窝市场新格局研究报告》数据显示,随着消费者对养生保健产品消费热情的持续提升,预计2025年中国燕窝市场规模将超过1000亿元。

庞大的市场规模背后,让燕窝市场呈现“双寡头”垄断的竞争格局——据了解到,小仙炖、燕之屋两家燕窝头部企业占据50%以上的市场份额。

随着消费人群扩大的同时,燕窝营养价值、智商税的争议声音也不绝于耳,对于此次重启上市辅导的燕之屋,依然没有回答这些疑问。

而这些对于要反复提交上市资料的燕之屋来说,都是无法回避的根本问题。

02、三年撒币7个亿

天眼查显示,燕之屋共经历过两轮融资——2016年完成A轮融资,投资方为焰石投资、阳明资本;2020年,完成B轮融资,投资方为厦门火炬创投。

资本层面的支持,并不意味着上市之路顺利。事实上,燕之屋背后存在隐患。

招股书显示,2019-2021年,燕之屋主营业务收入分别为9.44亿元、12.94亿元和14.97亿元,归属于母公司股东的净利润7910.13万元、12,036.75万元、16676.94万元。

近3年燕之屋主营业务毛利率分别为48.33%、48.51%和52.69%。2019年至2020年鲜炖燕窝生产厂商加强市场推广力度,线上燕窝消费市场面临的竞争压力较大,公司开展促销活动适当降低线上产品销售价格积极应对市场竞争;2021年公司综合毛利率有所回升,主要原因包括原材料采购均价下降以及公司促销力度有所减小。

以碗燕产品为例,近三年的平均销售价格分别为167.48元、155.02元、165.54元,碗燕的毛利率分别为52.96%、55.74%和59.64%,碗燕毛利率整体呈上升趋势。

毛利率虽高,但燕之屋的净利润却不如人意,2019年-2021年,燕之屋净利率分别为8.28%、9.37%、11.46%。

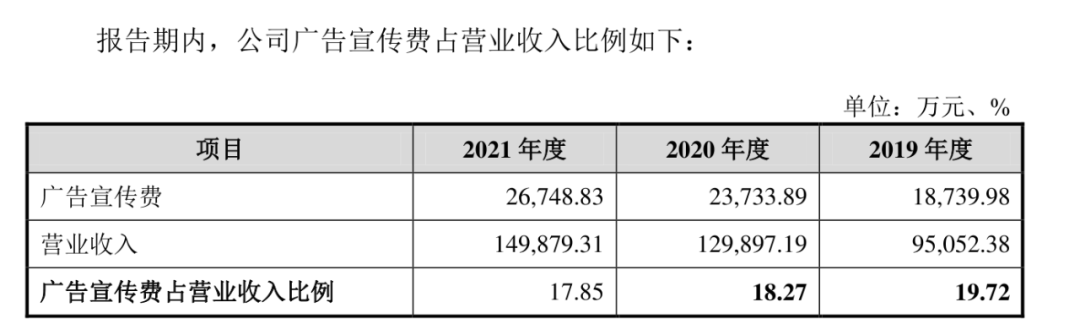

燕之屋赚到的钱都去了哪?招股书显示,除了主营成本,燕之屋的第二大支出在销售上,销售费用中,过半用于广告宣传。

招股书显示,2019年至2021年,燕之屋广告宣传费为1.87亿元、2.37亿元和2.67亿元,分别占销售费用的60.84%、74.93%和68.37%,分别占营收的比例为19.72%、18.27%、17.85%。

三年来,燕之屋的广告宣传费用高达近7亿元。请明星担任代言人、频繁上节目,燕之屋频繁出现在大屏幕上。

2008年,刘嘉玲担任燕之屋代言人,2010年续签,同时签下濮存昕,双代言人模式开启,而刘嘉玲一年的代言费或达500万元。2018年,燕之屋聘请林志玲担任新的品牌代言人。2022年,签下当红明星赵丽颖。

此外,燕之屋还冠名了《鲁豫有约一日行》、电台节目《爱的小屋》、天津卫视《智者见智》和《智造中国》等节目。

天猫、京东、抖音……几乎所有的电商平台,都能看到它的身影。此外线下建工厂、自主生产,这让线上线下的销售规模扩张飞快。

截至2021年年底,燕之屋的线下实体门店多达600多家。其2021年营收近15亿元,毛利率长期在50%左右。

但与天价宣传费形成鲜明对比的是,低廉的成本和低额研发费。

以“碗燕”为例,目前,天猫旗舰店的销售价格为2880元10碗,相当于每碗288元,净含量100克。配料表上,燕窝投料量4.5克,根据招股书显示,燕之屋原材料燕窝采购价为11.27元/克,即一碗288元的“碗燕”,成本只有50元左右。

招股书信息显示,2019年至2021年,燕之屋研发费用为1874万元、1766万元、1895万元,三年共5535万元。员工配比情况也相同,2021年,燕之屋的技术研发类员工共47人,占比2.76%。

广告费超研发费10倍之多,也正是这样,才引来了证监会的注意。

03、燕窝不过是糖水罐头?证监会曾连发57问

今年4月,证监会曾向燕之屋发起问询,涉及股权转让、燕窝营养价值、食品安全、定价策略、红筹架构搭建、存货波动等共57个问题。

其中,最具话题性的是证监会针对燕之屋的广告质疑。

证监会要求燕之屋说明公司广告等相关宣传材料的具体宣传口径,回答相关宣传是否存在虚假宣传等合规风险、公司是否因此受到行政处罚等问题。

不仅如此,燕窝一直被认为是“智商税”的代表产品。有机构对燕之屋等多个品牌的燕窝产品进行检测,结果为97%以上是纯净水、冰糖、增稠剂。

面对这样的检测结果,燕之屋极力否认,宣称自己的研发机构强大,系检测机构不专业。

实际上,对于燕窝外界一直存在质疑,此前带货网红辛巴和刘畊宏曾因为“假燕窝”事件而道歉。

2020年7月,打假红人“王海”曾对外曝光小仙炖主要成分报告,内容显示,其中唾液酸含量与官方宣称的相去甚远,也并非宣传中所说的“零添加”。随后在2021年4月,小仙炖因所宣传的燕窝原料、干燕窝含量、商品产地、食品添加剂等10项指标与其所宣传的产品参数情况不符,被罚处罚20万元并予以警告,也在一定程度上证实了王海的质疑。

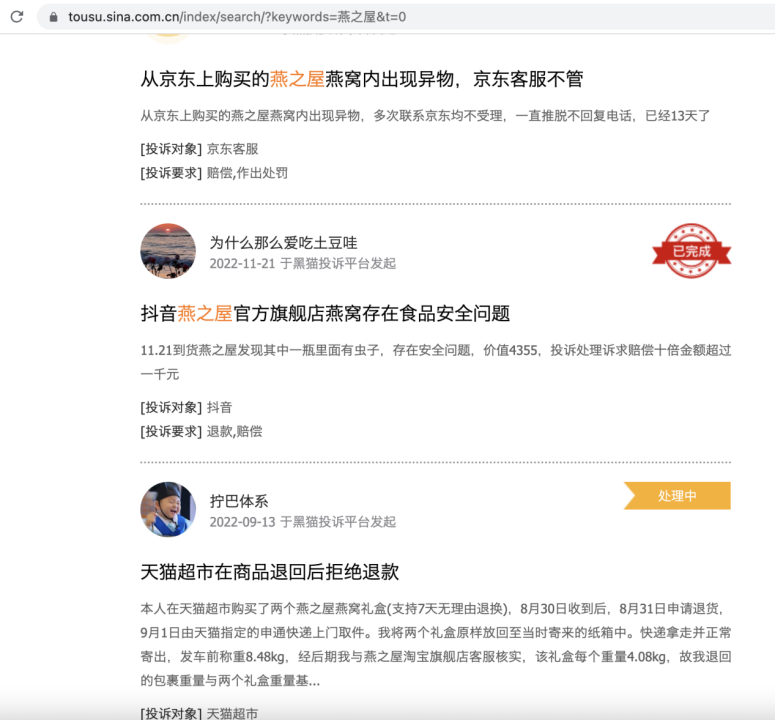

城门失火殃及池鱼。对于整个燕窝行业来讲,单个品牌出事,整个行业的产品信誉都在一定程度上受到损伤。从黑猫投诉平台了解到,有关燕之屋“以次充好”、“假冒商品”等投诉时有发生;而产品质量问题和造假风波的屡见不鲜,不仅仅伤害了消费者的合法权益,对于整个行业而言,更是一次又一次无法挽救的信誉伤害。

燕窝走向资本市场,本质上主要还是因为近年来燕窝产品在升级过程中,解决了消费者的痛点问题,满足了年轻消费群体的需求。

相比于传统的干燕盏需要自行炖煮,步骤繁琐,费时费力,风靡燕窝市场的鲜炖燕窝,因为省去了中间的泡发、炖煮等环节,以新鲜营养、开盖即食、省心又省力等优势,更好的满足当下新一代年轻消费者的需求而出圈。

此外由于燕窝所含唾液酸中的主要类型为 N-乙酰基神经氨酸,其是燕窝中关键的活性成分之一,目前实验室研究表明,唾液酸在免疫调节、抗衰老、促进细胞生长等方面具有有益功效,同时唾液酸热稳定性较好,炖煮或加工成即食燕窝罐头唾液酸均可以得到较好保留。

燕窝除本身具有较高的唾液酸等特殊营养成分外,还兼具礼品属性、高端食材属性等特殊意义,这也是当前燕窝消费市场持续扩张的重要原因。

不过也有结合专家和营养数据来看的观点认为,燕窝的蛋白质含量不如同等数量的牛肉、鸡肉等常见的肉制品。此外,唾液酸在人和动物体内(比如猪脑等动物脑)广泛存在,并不是只有燕窝中有。人体自己就能合成唾液酸,完全不需要通过饮食摄入,即使想摄入,吃奶酪、猪脑也可以。

更值得注意的是,燕之屋即食燕窝并未取得药品、保健食品的批号,其经营类别为罐头、饮料。燕之屋在招股书也表示,根据《国民经济行业分类》(GB/T4754-2017),公司所属行业为C1459其他罐头食品制造。根据中国证监会《上市公司行业分类指引(2012 年修订)》(证监会公告[2012]31 号)的规定,公司所属行业为C14食品制造业。

因此,燕之屋通过广告包装卖高价的即食燕窝“碗燕”系列,真正的属性不是保健品、药品,而是罐头。

目前,我国还没有关于燕窝产品的行业及国家标准,仅有所谓的企业标准或团体标准。燕之屋作为燕窝行业的龙头大哥,如若上市如何对小仙炖们起“表率”作用?在一片质疑声中的“大哥”,能顺利当下去吗?