撰文|长 风

编辑|李可馨

新的疫情管控政策出台后,连花清瘟、N95口罩、医用酒精喷雾等与抗疫相关的产品遭到哄抢,无论是线下药店还是医药电商平台,都一度出现了断货的现象,用“有钱也买不到”来形容这些产品的稀缺再合适不过。

大众对抗疫物资需求的快速增长以及相关政策的下发也将互联网医疗发展推向了一个新高度。以阿里健康、京东健康为例,其零售药品业务收入暴增。据京东健康12月6日公布的数据,其线上销量增长明显的药品主要包括感冒用药、退烧、止咳、抗菌消炎类药物,上述药物7日成交额环比10月增长18倍。

另一个重要收获是,以往进展缓慢的互联网问诊业务也在此次感染高峰中找到突破口。为了缓解当前医疗资源紧缺的问题,互联网医疗首诊及开具线上处方权限被放开。而在此前,互联网诊疗仅被限定在常见病、慢性病的复诊领域。

站在疫情的风口上,互联网医疗行业似乎迎来了发展的黄金期。

01、“线上+线下”,全方位卖药

互联网医疗玩家的主攻方向为医药电商、医院系统数字化和线上诊疗,而医药电商因为更容易突破而渐成各方营收主力。这当中的京东健康和阿里健康因为背靠京东、阿里两个互联网巨头,获得了巨大流量和电商基因进入第一梯队。

不过,由于营收过于依赖药品零售,各大平台被外界贴上了“卖药的”标签。尤其是在2020年疫情席卷国内,平台的药品销售业务更是迎来了大爆发。

京东健康和阿里健康的药物零售收入均为公司收入的顶梁柱。不久前,阿里健康披露的截止2022年前9个月的财务数据显示,前者与药品销售相关的收入占比达到87%以上,其中医药自营业务收入超过100亿元(包括B2C零售、相关广告业务和B2B集采分销业务)。

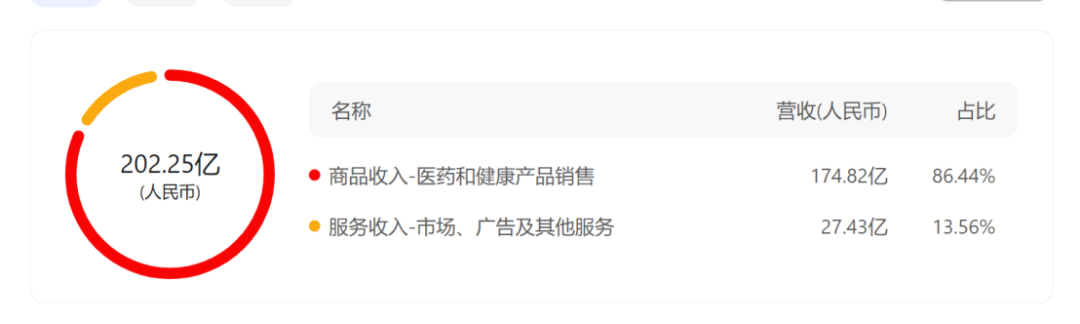

京东健康的相关收入更高,在2022年半年报中,包括药品和血氧仪在内的健康产品收入高达174亿元,占比超86%。

尽管如此,阿里健康和京东健康依然在大力发展药品零售业务。这与医疗行业收入结构有关。公立医院营收中的2/3来自于药品、耗材以及设备,医疗服务仅占1/3。

为此,各大平台持续发力供给侧品类,通过增加合作商家丰富药品SKU。

截止2022年9月30日,阿里健康医药电商平台合作商家同比增加2000个,SKU同比增加800万个SKUs。阿里健康的医药自营业务收入之所以能在当期实现同比24.2%的增长,就在于丰富了自营 B2C零售商品类目和SKUs。另一边的京东健康也在持续扩大自己的“朋友圈”。

除了发力线上,互联网医疗平台还将触角伸到了线下,铺设实体药房。近年来,京东健康、阿里健康等通过注资、合作、自建的方式开设线下药店。

互联网医疗平台看重实体药房的原因有两个,一是为了实现线上线下融合,获得更大的生态发展,二是在于线下药店的市场规模。米内网发布的统计数据显示,按照终端平均零售价计算,2021年中国实体药店和网上药店(含药品和非药品)销售规模达7950亿元。其中,实体药店占比超70%。

目前,京东健康已拥有京东大药房、联盟药房等多种线上线下融合的实体业态。

截止2021年上半年,京东健康推出的“京东健康-联盟大药房”线下零售药房合作项目门店已超过500家,覆盖全国17个省级行政区、近200个县域一级市场。按照京东健康的规划,未来2-3年内会将这一合作药店数量扩充至上千家。

这些实体店对互联网医疗公司扩大处方药销售起到了一定作用。

在近几期财务报告中,京东健康和阿里健康都提到了处方药收入的快速增长以及对总营收的贡献。这是一块极具商业空间的市场,公开数据显示,国内处方药市场规模在1万亿元左右,占药品终端消费市场的份额达85%以上。

为了进一步抢占该品类的市场份额,除了深化与药企合作,扩大处方药销售规模,京东健康还增设了大量院边店。CFO曹冬在2021年中期业绩发布会上就表示,公司的院边店已经接近三位数,这对承接处方外流有好处。

除了治疗性药物,阿里健康和京东健康等平台还极力挖掘、打造其他能够成为消费趋势的大健康品类,比如健康食品、滋补品,并展开全域用户教育。

在零售药房业务之外,互联网医疗平台另一个重点发力的业务为在线医疗。

02、疫情之下,“右轮”驱动增长的契机

医疗健康服务是互联网医疗平台发力的另一核心业务,其中包括了在线问诊、续方、慢病管理、家庭医生和消费医疗等。

京东健康方面将医药零售比喻为公司的“左轮”,将医疗健康服务比喻为“右轮”,并提出未来要逐步转为以服务为主的‘右轮’驱动收入增长。

不过,医疗健康服务在各大互联网医疗平台中虽然被列为独立业务,但却与药品零售业务发挥出了协同作用。

在京东健康、阿里健康等平台中,购买药品的买家同时是潜在高质量的医疗健康服务用户,而医疗健康服务用户又成为反哺零售药房和其他消费医疗健康服务的重要流量入口,可见其对于整个平台的生态作用。

为了推动该业务发展,各大平台进行了大量人才储备。截止今年9月,阿里健康签约的在线健康服务咨询的职业医师、职业药师以及营养师合计近18万,同比增加4万多人。

然而医生团队虽然容易建立,但大众对互联网就医的消费心智和信任感却不容易建立。

为了培养起该消费习惯,京东健康在2020年上半年90%以上的在线问诊为免费服务,该业务在公司的营销成本中一直占据着很大的比例,阿里健康也曾多次进行线上义诊。

此次新冠感染爆发期,互联网医疗在发挥医疗资源补充作用的同时,也借此推进了自身在线医疗服务业务的发展。

为了缓解线下医疗机构所面临的资源挤兑问题,有关部门下发政策鼓励有非紧急就医需求的患者优先选择互联网医院,或就近到基层医疗卫生机构就诊。

京东健康、阿里健康等平台也响应政策上线发热门诊,为用户提供7×24小时的新冠病毒感染相关的问诊咨询、开具处方、购买药品、用药指导等服务。

官方披露的数据显示,京东健康发热门诊上线首日,用户关于发烧、咳嗽、咽痛等相关症状的咨询量环比前日提升了5倍。12月13日至12月19日,京东健康发热门诊防疫相关问诊咨询量环比前一周增长340%,其中呼吸内科问诊咨询量环比前一周增长590%。

以线下业务为主的卓正医疗线上问诊业务也迎来大幅增长,该平台过去常规日咨询量在400单左右,从12月12日开始突破500单,近期线上咨询量日均已超1000单。

与此同时,为了缓解资源紧张的问题,互联网医疗首诊及开具线上处方的权限也被放开。近日,政策明确指出,包括互联网医院在内的医疗机构,可以为出现新冠病毒感染相关症状的患者在线开具处方。而在此之前,政策规定互联网医院“不得对首诊患者开展互联网诊疗活动”,首诊时病人必须在线下医院建立档案。

尽管这进一步推动了在线问诊的普及,但与线下门诊相比,该业务仍存在局限性,由于不具化验和设备仪器检查的条件,爆发期过去后,首诊患者依然会回流到线下医疗机构。

不过,互联网医疗平台与医疗机构也不完全是竞争的关系,随着传统医疗行业开启数字化转型,双方已经进入到合作期。

03、产业数字化时代,医疗机构成“金矿”

2021年至今,国家医保局、卫健委等主管部门已陆续发布多份文件,要求推进公立医院经营、问诊处方、医保结算等信息化转型。上个月底,《公立医院高质量发展“评价指标”》进一步明确了医院建设“智慧医院”方面的评价体系。

这对于渴求三甲医院等优质医疗服务资源的患者来说无疑是重大利好,对于医疗机构来说,开展线上医疗服务有利于提高服务效率,加上此次政策下发硬性考核指标,整个行业进入产业数字化时代。

据中研普华产业研究院出版的《2021-2026年中国数字医疗行业市场运行环境分析及供需预测报告》统计分析显示:全球数字医疗市场规模为2309亿美元(折合人民币约15858亿元)。其中,以美国为代表的北美地区约占全球近40%的市场,中国被视为最有潜力的市场之一。2020年,数字医疗市场规模持续增长,年均增长率在17.7%左右。

不过,上述报告也提到,我国数字医疗的建设刚刚起步,已经建设的医院信息系统,大多接近于企事业单位一般意义上的管理信息系统,而数字化医疗的最大特点,是要把占医院业务总信息量80%的临床资料信息化,并以医学图像的存档和通讯系统(PACS)予以核心技术支持,这样,数字医疗才能使数字化医疗具有巨大医用价值。

可是长期以来,人们对数字化医疗的认知程度不够,数字医疗加之实施过程中的技术限制,妨碍了其在我国的推行程度。全国现有1.6万所医疗机构数字化系统初具规模的医院不到1/3,真正完整的就更少了。

这让京东健康、阿里健康等有着一定数字化优势的平台看到了商机,开始着手做起医疗数智化基建,发力To B、To G等新兴业务。今年,京东健康发布数智医疗解决方案体系,试图通过更好的服务与更多医疗机构达成合作。

另一方面,互联网医疗平台通过为医疗机构、卫生健康行政部门提供智慧解决方案,也实现了资源的有效聚集。

京东健康此前发布的招股书显示,京东健康在开放自身互联网医院基础设施、供应链和技术能力,帮助实体机构改善运营流程的同时,将这些机构整合到线上平台,为用户提供从检测、诊断、治疗、用药到诊后护理的线上线下全流程服务。

前不久,京东健康和阿里健康分别发布截止2022年9月的业绩报告和盈利预告显示,前者在业绩期内实现营收105.2亿元,同比增长42.1%;经营利润为7722.5万元,而上年同期为经营亏损5.56亿元。后者截至2022年9月30日止6个月录得期内利润不少于人民币8000万元,上年同期亏损约2.32亿元。

两大企业实现扭亏为盈不乏疫情红利的助推,但如何利用这波红利持续发展,才是企业甚至整个互联网医疗行业需要思考的事情。