曾经的“鸭王”周黑鸭也“飞”不动了。

日前,周黑鸭发布盈利警告,较上年同期净利润3.42亿元相比,大幅下降超94%,预期2022年度净利润最低将至2000万元,总体营业收入则预计同比下降约20%,而上年同期总收入为28.7亿元,整整将被“砍”掉近5亿元的营收。

周黑鸭对业绩大幅下滑的原因解释道,因为过去一年中因国内新冠疫情的持续反复导致线下门店客流骤降,在报告期间存在暂时停业的情况,对销售及利润均造成一定影响。此外,原材料价格上涨也导致周黑鸭成本端压力增加,同时,汇率变动导致汇兑损失增加,对周黑鸭的利润造成较大冲击。

同为“卤味三巨头”的绝味、煌上煌的日子也并不好过,绝味预计2022年度净利润为2.2亿元~2.6亿元,同比下降73.49%~77.57%,煌上煌预计2022年度净利润为3000万元~4000万元,同比下降79.25%~72.33%。

曾几何时,靠着大单品“鸭系列”占据着国内卤味食品半壁江山的卤味三巨头,在卤味食品行业不断崛起的王小卤、盛香亭热卤、紫燕百味鸡等新品牌的不断冲击下,卤味三巨头,也站在了市场变革的抉择点。

01、当卤味不再“香”

中国食品产业分析师朱丹蓬分析称,经营成本的上升和无视消费力的卤味提价,叠加消费场景的变化,是卤味巨头们业绩下降的核心原因。

具体分析来看,成本的上升还要归结于卤味三巨头的“疯狂扩店”模式受阻,在以往的运营模式中,擅于利用加盟店扩大客群基础,覆盖更多地区的消费者市场,毋庸置疑的是,在卤味品牌发展的初期,快速开店的规模化优势将加速品牌的发展。

然而在近年来疫情的反复下,线下门店的获客渠道基本处于停滞与存续的反复横跳状态,但却仍旧需要维持的门店开支与人工成本、货品损耗成本、原材料涨价等都会在门店数量规模化后double上升,无法再给卤味三巨头带来规模红利后,反而上升的各类成本支出极大地压缩了总体利润。

其次,成本上升之后卤味三巨头选择了提价,来覆盖成本压力,但却由此失去了消费者信心。

据公开信息,2022年初,绝味食品宣布部分产品提价5%;7月,绝味食品再次提价,涉及鸭掌、鱿鱼、凤爪等产品,提价平均幅度7%~10%,而其核心产品鸭脖在门店售价为22元(250g),据此推测一斤鸭脖售价为44元,其余卤味品牌的鸭脖价格最高可达近70元一斤,而目前市场上一只符合出栏标准的鸭子一斤均价不过20元档位。

而氢消费从周黑鸭的客单价变化来看,提价政策却没有给周黑鸭的营业收入带来正面影响,周黑鸭的整体客单价,从2021年的57.8元提价到了2022年中的59.13元,其营收变化却由增长31.56%倒退成了负增长18.72%。

对于卤味鸭食品的高昂定价,有行业分析师也表示:“当作为小食定位的鸭脖走向高端化,脱离原有产品属性定位和价值后,除了会让消费者高攀不起之外,给卤味企业带来的绝不会是与高价对应的高收入水平。”这时,让消费者望而退却的产品价格,也就直接反映到卤味三巨头总体的营收大幅缩减。

再次,围绕“鸭系列”组成的卤味矩阵,品类增长天花板已然见顶,无法再适应当前场景化的需求变迁。

从卤味三巨头以往的产品矩阵来看,基本形成以大单品“鸭脖”发展衍生的鸭肠、鸭架、鸭锁骨等的“鸭系列”主打的格局,扎根在菜市场、商超、社区等的线下消费场景,作为休闲零食的大品类在历经几十年的发展期后,面对消费者市场已然被充分教育迎来市场开发瓶颈。

在朱丹蓬看来,鸭产品是卤制品中的传统品类,多年来并没有太多的创新升级。

这时候,年轻群体“宅经济”“一人经济”“夜宵经济”等需求对卤味食品发出了更高要求,新的卤味口味与卤味品类的适配场景应运而生。

新兴的卤味食品品牌如王小卤用“一只凤爪”争夺消费者线上“追剧”细分场景,一年爆卖超过7亿,盛香亭热卤把卤味入驻进正餐场景,估值超过7亿元,紫燕百味鸡深度再挖掘“一只鸡”的味觉价值,成功登上资本市场舞台……

02、寻找第二支撑力

据不完全统计,2021年以来,包括王小卤、麻爪爪、盛香亭、热卤食光、馋匪、卤大妈等不下10个卤味新消费品牌,接连在资本市场上获得融资助力,其中更是包括红杉资本、腾讯投资、今日资本等国内外知名投资机构都纷纷涌进卤味赛道。

更令卤味三巨头感到“压力倍增”的是,休闲零食品牌如三只松鼠、百草味等,餐饮巨头如海底捞、自嗨锅等,也正在对卤味市场虎视眈眈。如三只松鼠、百草味先后推出虎皮凤爪等卤味产品,而海底捞、自嗨锅等餐饮速食品牌的卤味零食化、速食化的趋势也愈发明显。

对于卤味市场竞争的白热化与自身发展瓶颈的不期而至,卤味三巨头开始不断寻找破局之道,寻找品牌的第二支撑力。

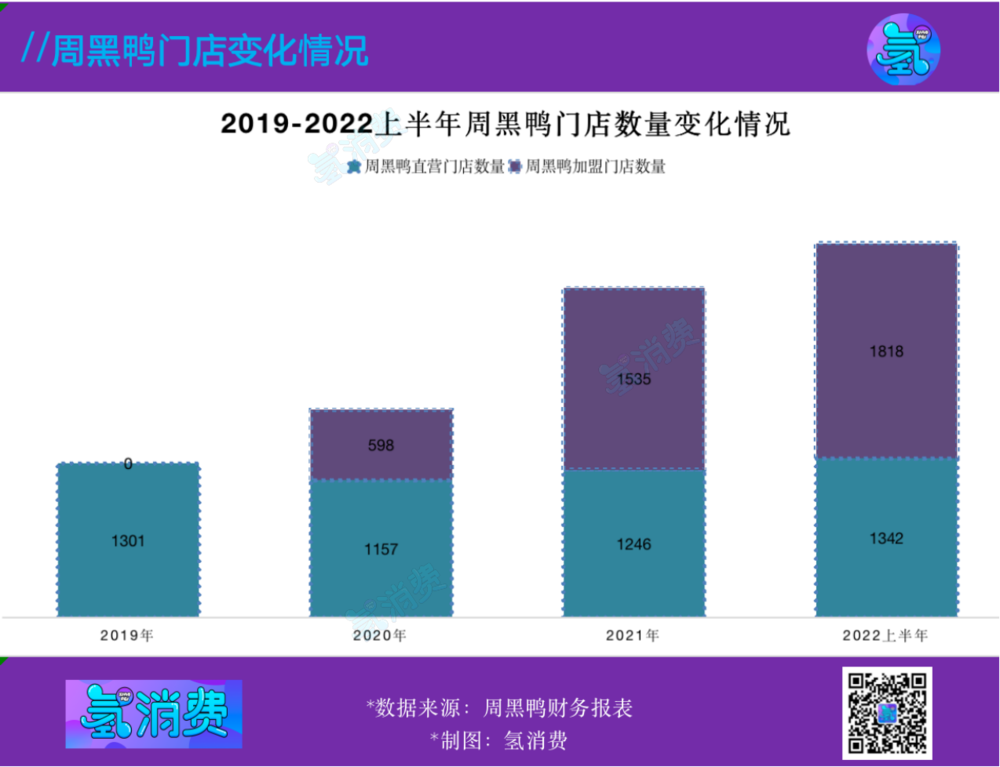

曾被创始人周富裕称为“爱马仕”的周黑鸭,在2019年后低下了“高贵的头颅”,从纯直营店模式开放加盟转变为“直营+加盟”,以规模扩店形式来获取更多客群。

2019年,周黑鸭门店数量仅有1301家,远低于绝味的10954家和煌上煌的3706家,采用双模式混合经营后,发展至2022年上半年,周黑鸭门店数量已经扩增超过3000家。

绝味选择了以研发更新产品矩阵,从针对湖北市场的黑鸭油焖虾球、针对云南市场的酸辣风味鸭爪,到2022年12月推出了新品“岁岁鸭”,都在不断持续推进品牌年轻化。

绝味的另一面,则开发“投资人”的身份玩起了“资本游戏”,盛香亭热卤和府捞面、千味央厨等,都有着绝味投资的痕迹,也在深度探索产品的上下游协同发展。

煌上煌则推出新品牌唱起了“独椒戏”,将传统烤猪蹄、烤串赋予了网红食品属性,同时,还和可口可乐联名营销,推出“乐煌驾到”系列活动,进一步贴近Z世代消费偏好。

再加上“牵手”休闲零食品牌良品铺子,打破休闲零食与乡村特色化商品的固有产品壁垒,重新进行组合升级,让土特产也能“时髦”出圈。

传统卤味品牌们的不断求新探索,在接近周黑鸭的业内人士看来,“未来卤味三巨头能否再现曾经的快速增长时代,将取决于多种因素。其中相当重要的一点,要落在产品创新、渠道拓展等方面的发展,也将决定其未来的发展方向和品牌竞争力。”

03、卤味江湖的新故事

行业竞争胶着、内卷竞争之下,卤味江湖是否还能讲出新故事,其实答案早已在市场的发展走向细分化及新兴卤味品牌的崛起时作出回答,卤味仍旧是一门能够不断革新且赚钱的好生意。

美团餐饮数据观发布的《2022卤味品类发展报告》显示,2018至2021年中国卤制品的复合增长率为12.3%,2022年卤味行业规模将达到3691亿元,预计2023年将达到4051亿元。

在卤味三巨头的连年业绩下滑之下,整体卤味行业仍呈保持高复合增长率的态势,也就是说,消费者对于卤味食品仍旧具有不小的需求,也造就了卤味市场持续扩充的千亿市场。

这其中涌现了许多优秀的新晋“卤味选手”,为卤味行业的多元化、优质化发展呈现了卤味食品赛道中的无限新可能。

虽然王小卤创始人王雄认为,“王小卤目前是一个介于网红品牌和大品牌之间的品牌”,但仍旧无法掩盖的是王小卤在新卤味赛道上成功出圈了。

王小卤锚定的是年轻人“追剧”“啃零嘴”的细分休闲场景,争夺下来的是年轻人的碎片化时间,把传统只存在线下餐饮门店的虎皮凤爪零售化,自2019年初推出虎皮凤爪到2021年底,王小卤仅虎皮凤爪这一款产品的年销售额就已超过7亿元,复购率超30%。

盛香亭热卤则“盯”上了正餐场景,将传统定位为小食的卤味变成卤味加正餐组合方式,不仅可以满足消费者“嘴馋”时的零碎需求,也能满足消费者必备的“温饱”需求,让传统小吃从路边摊走进了大商超。

传统小吃的华丽转身,不仅为盛香亭热卤革新了传统卤味行业的“街边形象”,也在入驻优质核心商超的同时,实现多时段、多区域的用餐形式,将单一的消费场景走向了多元化。

已经登陆了A股资本市场的紫燕百味鸡,在“佐餐熟食”战略的引导下,并没有聚焦于“鸭系列”卤味产品赛道,而在产品品类上开拓荤素搭配的多品类矩阵,匹配不同的消费喜好人群,也因其高度适配性能够作为消费者日常餐桌“加一道菜”,精准切入佐餐场景,挖掘卤味食品的不同可能性。

回看2019年,被市场尊称为“雕爷”的湖畔大学二期学员孟醒曾对新消费的未来发展做出感慨,“每一种消费品都值得重新做一遍”,而如今不论是传统卤味品牌周黑鸭、绝味、煌上煌还是新崛起的王小卤、盛香亭热卤、紫燕百味鸡等,都不断地在身体力行地向市场验证,卤味这一消费品值得“重新做一遍”。

面对新消费时代下的“滔天巨浪”变革,接下来的卤味市场,也同样值得被期待后续发展的新故事。